Yaz sonu hesapları

Türkiye açısından 2010’un ilk 7 ayı dünya piyasalarına göre olumlu geçti.Hisse senedi piyasasında zirveler oldu.

SERMAYE GÜÇLENDİRİLMELİ Yılın ikinci yarısında, küresel anlamda bütçe açıkları ve bunları düşürmeye yönelik politikaların büyüme üzerinde yaratacağı baskı, yakından izlenmeli. Başta AB’nin sorunlu ülkeleri olmak üzere Japonya, İngiltere ve ABD gibi yüksek borçluluk oranına sahip gelişmiş ülkelerin uygulayacağı kemer sıkma politikaları, büyüme momentumunda bir yavaşlamaya neden olacak. Bu durumun gelişmekte olan ülkeler üzerinde yaratacağı etki yakından takip edilmeli.

DİSİPLİNE DİKKAT İçerideki gündem maddeleri arasında mali kuralın Meclis’ten geçirilmesi, Anayasa referandumu var. Mali kuralın yasalaşması, özellikle bu yıl iyi performans gösteren bütçe açısından hayati öneme sahip. Diğer taraftan referandum sonuçları, 2011’de yapılacak genel seçimlere yönelik bir ipucu verecek. Hükümetin matematiği, piyasalar üzerinde etkili olabilir. Son olarak büyüme dönemlerinde finansmanının her zaman bir sorun olduğu cari açık, takip edilmesi gereken önemli bir gösterge olacak.

TL GÜÇLÜ KALIR TL’nin göreceli olarak diğer gelişmekte olan ülke para birimlerinin üzerinde bir performans sergilemesini bekliyoruz. Bu durumun nedenleri arasında, güçlü bütçe yapısı, düşük borçluluk oranları, güçlü bankacılık sistemi ve yabancı fon girişini sayabiliriz. Önümüzdeki aylarda gıda ve giyimden kaynaklanacak düşük enflasyon rakamları, Merkez Bankası’nın elini düşük faiz politikasında güçlendirecek. Bu nedenle özellikle bono piyasasında yurtdışı gelişmelere de paralel olarak aşağı yönlü hareketin devam etmesini bekliyoruz.

İMKB İSKONTULU Değerleme anlamında yurtdışındaki benzerlerine göre iskontolu işlem gören İMKB’de, yukarı potansiyelin faizlerdeki gerilemeye paralel olarak yüzde 15 seviyelerinde olduğunu düşünüyoruz. Bankacılık sektörünün önderliğinde güçlü bir yükseliş yakalayan endeks, yine bankacılık kârlarının önümüzdeki 6 ayda yavaşlayacak olması nedeniyle momentumunu kaybetse de güçlü duruşunu bozmaz. Bu durumun başlıca nedeni, hem temel göstergeler hem de makro göstergeler anlamında benzer ülkelere göre Türkiye’nin avantajlı konumu.

RİSKLİ VARLIKLAR Portföylerde dünyadaki likidite bolluğundan yararlanmak için riskli varlıklar bulundurulmalı. Özellikle hisse senetlerine, bankacılık hisselerine az da olsa yer açılmalı. Diğer taraftan bono portföylerinde daha çok uzun vade riski alınmalı. Üçüncü çeyrekten itibaren enflasyona endeksli kağıtların cazip hale gelmesini öngörüyoruz. Sigorta amacıyla altın portföylerde kesinlikle bulundurulmalı.

TÜRKİYE AYRIŞIYOR Türkiye, Avrupa Bölgesi ülkelerine göre ciddi ve pozitif bir ayrışma yaşadı. Bütçe açığı ve borç yükü sorunlarına odaklanmış Avrupa’daki bu durum, 2010 yılı ikinci yarısında da önemini koruyacak. ABD ve Avrupa’da yaşanan krizlerin ardından hayata geçecek regülasyonlar da takip edilecek. Türkiye’de ise “mali kural” Meclis’ten geçmiş olsaydı rating artışının daha yakın bir zamanda gerçekleşmesi mümkündü. Ancak yine de bir not artışı gündemde olabilir. ~

Bu konuda derecelendirme kuruluşlarının rezervasyonu ise siyasi riskler. Bu nedenle muhtemelen eylül ayındaki referandum sonuçları ve hükümetin olası bir erken seçim konusunda alacağı karar beklenecek. ABD, Avrupa ve Asya’da üretim ve istihdam göstergeleri henüz kalıcı bir iyileşmeye işaret etmiyor. Bu sorunlar, ABD’nin ardından Avrupa’da da parasal genişlemeyi gündeme getirebilir. TCMB’den gelebilecek politika faizi artışları, 2011 yılına ertelenmiş görünüyor. 2011 yılı ilk yarısında 125 baz puan olmak üzere toplam 175 baz puan faiz artırımı öngörüyoruz. Sonuç olarak ekonomi göstergelerinde önemli derecede iyileşme kaydeden ve yapısal açıdan daha gelişmiş bir konumda olan Türkiye’ye, referandumdan kaynaklanan kısmi belirsizliğe karşın yabancı yatırımcıların ilgisi sürecek.

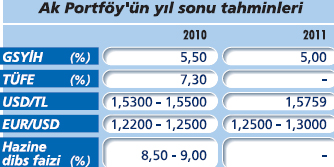

TL GÜÇLÜ, FAİZ DURAĞAN Mevcut makro ekonomik veriler ışığında Avrupa ekonomilerinde yaşanan sorunlar nedeniyle hem faiz hem de büyüme açısından ABD’nin daha iyi performans sağlayacağı beklentisi var. Bu paralelde orta vadede Euro’nun dolara karşı daha zayıf seyir sergilemesi sürpriz olmaz. Türkiye’nin güçlü duruşu ile TL’nin sepet karşısında değer kazanmasını, Euro/dolar paritesinin ise dalgalı trend izlemesini bekliyoruz. Gösterge bono faizlerinde ise yıl boyunca çok fazla oynama beklemiyoruz. Bu doğrultuda gösterge bono faizinin, 2010 yılı sonuna kadar yüzde 8-9 aralığında kalmasını öngörüyoruz.

BORSADA YÜKSELİŞ NE ZAMAN? 2010 yılı ilk yarısında İMKB 100 Endeksi yüzde 6 artış kaydetti. Bu rakam elbette 2009 yılında yaşanan yüzde 97’lik artışın ardından çok sınırlı. Ancak bu durum, özellikle Avrupa’da yaşanan krizin derinleştiği bir döneme denk geldi. Türkiye gibi gelişmekte olan ekonomilerin, 2010 yılı ikinci yarısında da büyüme performansı açısından gelişmiş ülkelere göre daha iyi olması beklentisi içindeyim. Bu doğrultuda yatırımcı ilgisinin devam edeceğini düşünüyoruz. Kısa vadede borsa için temkinli olmakla birlikte yılın sonuna doğru yükselişlerin yaşanabileceği kanısındayız.

ESNEK VE HİSSE FONLAR Faizin ve enflasyonun tek haneli rakamlara gerilediği ve yatırımcıların birikimlerine değer katabilmek amacıyla portföylerini tekrar gözden geçirdikleri bir dönemdeyiz. Önümüzdeki dönemde yatırımcılar, vadelerini uzatarak daha riskli yatırım alternatiflerine yönelme eğilimine girecek. Bu bağlamda esnek stratejiyle yönetilen fonlar ve hisse senedi fonları ön plana çıkıyor. Bunun yanı sıra hisse senedi, döviz, emtia gibi alternatif yatırım ürünlerinin getirilerinden anapara riski almadan faydalanma imkanı sağlayan anapara garantili fonlara da portföylerde yer verilebilir. Küresel finansal sorunlar bitene, diğer bir deyişle ABD ve Avrupa’dan gelen veriler düzelene kadar altın yatırımcılar için güvenli liman olacak. Portföylerinde bu açıdan altın bulundurulmalı.

FONLAR Faizin ve enflasyonun tek haneli rakamlara gerilediği ve yatırımcıların birikimlerine değer katabilmek amacıyla portföylerini tekrar gözden geçirdikleri bir dönemdeyiz. Önümüzdeki dönemde yatırımcılar, vadelerini uzatarak daha riskli yatırım alternatiflerine yönelme eğilimine girecek. Bu bağlamda esnek stratejiyle yönetilen fonlar ve hisse senedi fonları ön plana çıkıyor. Bunun yanı sıra hisse senedi, döviz, emtia gibi alternatif yatırım ürünlerinin getirilerinden anapara riski almadan faydalanma imkanı sağlayan anapara garantili fonlara da portföylerde yer verilebilir. Küresel finansal sorunlar bitene, diğer bir deyişle ABD ve Avrupa’dan gelen veriler düzelene kadar altın yatırımcılar için güvenli liman olacak. Portföylerinde bu açıdan altın bulundurulmalı.

SİYASET İZLENECEK Yılın ikinci yarısında yurtiçinde yaşanacak en önemli gelişme siyasette olacak. Bunun yanı sıra Meclis’te gelecek döneme kalan mali kural ve çeşitli yasa değişiklikleri, piyasalar tarafından yakından takip edilecek. Büyüme ve enflasyon rakamları ve bu datalara göre şekillenecek olan Merkez Bankası’nın faiz politikası da önemli. ~

Yurtdışında ise Avrupa bölgesinde sorun yaşayan ülkelerin (Yunanistan, Macaristan, İspanya gibi) performansları, ABD tarafında ekonomik toparlanmanın sürdürülebilirliği, ikinci dip olasılığı, piyasalara enjekte edilen likiditenin geri çekilmesi yönünde atılacak adımlar, faiz kararları piyasa hareketlerini şekillendirecek ana unsurlar.

PARİTEDE YURTDIŞI BELİRLEYİCİ Döviz tarafında sakin bir seyir bekliyoruz. Yurtdışı kaynaklı gelişmeler, özellikle Amerika ve Avrupa’dan gelen haberler, parite üzerinde belirleyici. Bu dönemde her iki bölge ekonomilerinde sıkıntıların devam etmesi nedeniyle paritenin 1,20-1,30 bandında seyretmesini bekliyoruz. Dolar ise 1,50-1,60 bandında seyreder. 2010 yılı içerisinde Merkez Bankası’nın faiz artırma beklentisi kalmadığı için faizlerde son dönemde yüzde 8’lere doğru bir hareket yaşandı. Bu düşüşü aşırı iyimser buluyoruz. Enflasyon rakamları ve ülke risk primi göz önüne alındığında, gösterge tahvil yüzde 8’in altına düşmez. Hatta siyasi ve ekonomik gelişmeler paralelinde yüzde 9’lara çıkış olur.

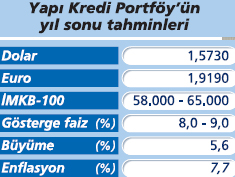

YABANCI İLGİSİ SÜRÜYOR Gelişmekte olan piyasalara yatırım yapan fonların, Türkiye’nin mevcut ekonomik koşullarını, bankacılık sektörünün kuvvetli olmasını, sektörel beklentileri ve şirket değerlemelerini göz önüne alarak yatırım yapmaya devam ettiğini görüyoruz. Diğer gelişmekte olan piyasalar ile kıyasladığımızda, İMKB hala yüzde10 civarında yukarı potansiyel taşıyor. 63.000 seviyeleri İMKB-100 için önemli. Burası tüm dünya piyasalarında çok kuvvetli bir toparlanma olması ve ciddi bir alım dalgası gelmesi halinde aşılabilir. Bunu da şu aşamada beklemiyoruz. Teknik olarak 59.700 ve 63.000’de direnç ve 54.000, 51.800’de destek var. Bu seviyelerde bir müddet yatay hareket olur. Banka stres testleri sonucunda sürpriz olumsuz haberlerin gelmesi halinde piyasalarda satışlar hakim olur ve destek seviyelerine doğru geri çekilme yaşanabilir.

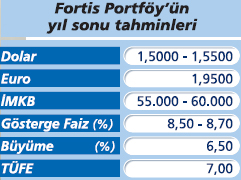

MUHAFAZAKAR OLUN Pozisyon alınırken nispeten daha muhafazakar bir portföy oluşturulmalı. Portföy öncelikle TL ağırlıklı tahvil-bono-mevduat-B tipi tahvil bono gibi yatırım araçlarından oluşturulmalı. Tahvil-bonolarda 1 yıl vadenin üzerini bu faiz seviyelerinde riskli buluyoruz ve 1 yıl vade aşılmamalı. Hisse senedi piyasasında ise bu seviyelerden seçici olarak yatırım yapmak gerekiyor. Sektörel bazda hareketlilik ön plana çıkacak. Enerji, bankacılık, holding, gıda, cam öncelikli sektörlerimiz. Mevcut koşullarda yüksek piyasa değerli, yani ağırlıklı İMKB 30 hisselerinden bir portföy oluşturmalı. Bize göre bu dönemin en cazip yatırım aracı anapara korumalı fonlar.

GÜNDEM MADDELERİ Dünyada büyümenin lokomotifi olan Çin’in para politikasında gideceği değişiklikler, en önemli gündem maddesi olacak. ABD ve Avrupa ekonomileri merkez bankaları tarafından sisteme enjekte edilen büyük miktardaki likiditenin etkisiyle dünya 2008 sonunda patlak veren krizin etkilerini yavaş yavaş üzerinden attı. Piyasalar ve ekonomiler belirgin bir toparlanma yaşadı. Ancak kalıcı yükseliş dönemine girildiğini söylemek zor. O yüzden başta Çin olmak üzere BRIC (Brezilya, Rusya, Hindistan, Çin) olarak adlandırılan (hatta bu sıralamaya BRICT diyerek Türkiye’yi ekleyen analistler de var) ülkelerin sergileyeceği performans önemli.~

İçeride ise Meclis’in tatilinin tamamlanmasının ardından tekrar mali kural ve yaklaşan seçimler piyasaların takip edeceği konu başlıkları olacak.

FAİZ-DÖVİZ STABİL Yaz aylarında Euro/dolar paritesindeki yükselişin de etkisiyle belirgin bir gerileme yaşayan dolar/TL kurunda 1,50 seviyelerinde dengenin bulunacağını ve yıl sonuna kadar da gösterge tahvil bono bileşiklerinin yüzde 8 seviyelerine doğru kademeli olarak gevşeyeceğini düşünüyorum. Faizde, enflasyondaki düşüşün devam ediyor olması ve büyük bankaların bono portföyleri etkili olmaya devam ediyor.

CAZİP SEKTÖRLER İMKB cephesinde geçen ay içinde yeni zirve seviyeleri görüldü. Dünya piyasalarına göre İMKB’de olumlu bir ayrışmadan bahsetmek mümkün. Buna gelişmekte olan piyasalar da dahil. İMKB 100 Endeksi’ne yüzde 46 oranında etki eden bankalar, hem bono faizlerindeki düşüşten hem de giderek artan kredi talebinden dolayı kârlılıklarını sürdürüyor. Bu nedenle bankaların iyi bilanço ve kâr rakamları açıklamaya devam etmelerini bekliyoruz. Bu durumun endeksi yukarıda tutmayı sürdüreceğini söylemek mümkün. Bankalardaki hareketlilik, başta holdingler olmak üzere sanayi şirketlerine de dolaylı olarak yansıyacak. Cazip değerleme koşulları ve yatırım ortamı nedeniyle sigortacılık ve enerji sektörü de ön planda olacak.

ARTIK HİSSE DE DÜŞÜNMELİ Halen yatırımlarını faizde değerlendirmeyi tercih edenlerin, her ne kadar tarihsel ortalamaların altında seyretse de dünyadaki diğer piyasalara göre iyi bir alternatif sunan TL’de kalmasında fayda var. Uzun vadeli bonolardan halen önemli sermaye kazançları elde etmek söz konusu. Ancak önceki yıllardan farklı olarak yatırımcıların kısa ve orta vadede alternatif yatırım aracı olarak hisse senetleri piyasasına daha fazla ilgi göstermesi gerektiğini düşünüyorum. Hisse senetlerinde endeksin tamamına yönelik büyük bir yükselişten ziyade kağıt ya da sektör bazında prim potansiyeli var. O yüzden seçici olmak ve tercihen konunun uzmanı yatırım fonları aracılığıyla bu piyasaya girmek daha güvenli olacak.

DİSİPLİNE DİKKAT İçerideki gündem maddeleri arasında mali kuralın Meclis’ten geçirilmesi, Anayasa referandumu var. Mali kuralın yasalaşması, özellikle bu yıl iyi performans gösteren bütçe açısından hayati öneme sahip. Diğer taraftan referandum sonuçları, 2011’de yapılacak genel seçimlere yönelik bir ipucu verecek. Hükümetin matematiği, piyasalar üzerinde etkili olabilir. Son olarak büyüme dönemlerinde finansmanının her zaman bir sorun olduğu cari açık, takip edilmesi gereken önemli bir gösterge olacak.

TL GÜÇLÜ KALIR TL’nin göreceli olarak diğer gelişmekte olan ülke para birimlerinin üzerinde bir performans sergilemesini bekliyoruz. Bu durumun nedenleri arasında, güçlü bütçe yapısı, düşük borçluluk oranları, güçlü bankacılık sistemi ve yabancı fon girişini sayabiliriz. Önümüzdeki aylarda gıda ve giyimden kaynaklanacak düşük enflasyon rakamları, Merkez Bankası’nın elini düşük faiz politikasında güçlendirecek. Bu nedenle özellikle bono piyasasında yurtdışı gelişmelere de paralel olarak aşağı yönlü hareketin devam etmesini bekliyoruz.

İMKB İSKONTULU Değerleme anlamında yurtdışındaki benzerlerine göre iskontolu işlem gören İMKB’de, yukarı potansiyelin faizlerdeki gerilemeye paralel olarak yüzde 15 seviyelerinde olduğunu düşünüyoruz. Bankacılık sektörünün önderliğinde güçlü bir yükseliş yakalayan endeks, yine bankacılık kârlarının önümüzdeki 6 ayda yavaşlayacak olması nedeniyle momentumunu kaybetse de güçlü duruşunu bozmaz. Bu durumun başlıca nedeni, hem temel göstergeler hem de makro göstergeler anlamında benzer ülkelere göre Türkiye’nin avantajlı konumu.

RİSKLİ VARLIKLAR Portföylerde dünyadaki likidite bolluğundan yararlanmak için riskli varlıklar bulundurulmalı. Özellikle hisse senetlerine, bankacılık hisselerine az da olsa yer açılmalı. Diğer taraftan bono portföylerinde daha çok uzun vade riski alınmalı. Üçüncü çeyrekten itibaren enflasyona endeksli kağıtların cazip hale gelmesini öngörüyoruz. Sigorta amacıyla altın portföylerde kesinlikle bulundurulmalı.

TÜRKİYE AYRIŞIYOR Türkiye, Avrupa Bölgesi ülkelerine göre ciddi ve pozitif bir ayrışma yaşadı. Bütçe açığı ve borç yükü sorunlarına odaklanmış Avrupa’daki bu durum, 2010 yılı ikinci yarısında da önemini koruyacak. ABD ve Avrupa’da yaşanan krizlerin ardından hayata geçecek regülasyonlar da takip edilecek. Türkiye’de ise “mali kural” Meclis’ten geçmiş olsaydı rating artışının daha yakın bir zamanda gerçekleşmesi mümkündü. Ancak yine de bir not artışı gündemde olabilir. ~

Bu konuda derecelendirme kuruluşlarının rezervasyonu ise siyasi riskler. Bu nedenle muhtemelen eylül ayındaki referandum sonuçları ve hükümetin olası bir erken seçim konusunda alacağı karar beklenecek. ABD, Avrupa ve Asya’da üretim ve istihdam göstergeleri henüz kalıcı bir iyileşmeye işaret etmiyor. Bu sorunlar, ABD’nin ardından Avrupa’da da parasal genişlemeyi gündeme getirebilir. TCMB’den gelebilecek politika faizi artışları, 2011 yılına ertelenmiş görünüyor. 2011 yılı ilk yarısında 125 baz puan olmak üzere toplam 175 baz puan faiz artırımı öngörüyoruz. Sonuç olarak ekonomi göstergelerinde önemli derecede iyileşme kaydeden ve yapısal açıdan daha gelişmiş bir konumda olan Türkiye’ye, referandumdan kaynaklanan kısmi belirsizliğe karşın yabancı yatırımcıların ilgisi sürecek.

TL GÜÇLÜ, FAİZ DURAĞAN Mevcut makro ekonomik veriler ışığında Avrupa ekonomilerinde yaşanan sorunlar nedeniyle hem faiz hem de büyüme açısından ABD’nin daha iyi performans sağlayacağı beklentisi var. Bu paralelde orta vadede Euro’nun dolara karşı daha zayıf seyir sergilemesi sürpriz olmaz. Türkiye’nin güçlü duruşu ile TL’nin sepet karşısında değer kazanmasını, Euro/dolar paritesinin ise dalgalı trend izlemesini bekliyoruz. Gösterge bono faizlerinde ise yıl boyunca çok fazla oynama beklemiyoruz. Bu doğrultuda gösterge bono faizinin, 2010 yılı sonuna kadar yüzde 8-9 aralığında kalmasını öngörüyoruz.

BORSADA YÜKSELİŞ NE ZAMAN? 2010 yılı ilk yarısında İMKB 100 Endeksi yüzde 6 artış kaydetti. Bu rakam elbette 2009 yılında yaşanan yüzde 97’lik artışın ardından çok sınırlı. Ancak bu durum, özellikle Avrupa’da yaşanan krizin derinleştiği bir döneme denk geldi. Türkiye gibi gelişmekte olan ekonomilerin, 2010 yılı ikinci yarısında da büyüme performansı açısından gelişmiş ülkelere göre daha iyi olması beklentisi içindeyim. Bu doğrultuda yatırımcı ilgisinin devam edeceğini düşünüyoruz. Kısa vadede borsa için temkinli olmakla birlikte yılın sonuna doğru yükselişlerin yaşanabileceği kanısındayız.

ESNEK VE HİSSE

FONLAR Faizin ve enflasyonun tek haneli rakamlara gerilediği ve yatırımcıların birikimlerine değer katabilmek amacıyla portföylerini tekrar gözden geçirdikleri bir dönemdeyiz. Önümüzdeki dönemde yatırımcılar, vadelerini uzatarak daha riskli yatırım alternatiflerine yönelme eğilimine girecek. Bu bağlamda esnek stratejiyle yönetilen fonlar ve hisse senedi fonları ön plana çıkıyor. Bunun yanı sıra hisse senedi, döviz, emtia gibi alternatif yatırım ürünlerinin getirilerinden anapara riski almadan faydalanma imkanı sağlayan anapara garantili fonlara da portföylerde yer verilebilir. Küresel finansal sorunlar bitene, diğer bir deyişle ABD ve Avrupa’dan gelen veriler düzelene kadar altın yatırımcılar için güvenli liman olacak. Portföylerinde bu açıdan altın bulundurulmalı. SİYASET İZLENECEK Yılın ikinci yarısında yurtiçinde yaşanacak en önemli gelişme siyasette olacak. Bunun yanı sıra Meclis’te gelecek döneme kalan mali kural ve çeşitli yasa değişiklikleri, piyasalar tarafından yakından takip edilecek. Büyüme ve enflasyon rakamları ve bu datalara göre şekillenecek olan Merkez Bankası’nın faiz politikası da önemli. ~

Yurtdışında ise Avrupa bölgesinde sorun yaşayan ülkelerin (Yunanistan, Macaristan, İspanya gibi) performansları, ABD tarafında ekonomik toparlanmanın sürdürülebilirliği, ikinci dip olasılığı, piyasalara enjekte edilen likiditenin geri çekilmesi yönünde atılacak adımlar, faiz kararları piyasa hareketlerini şekillendirecek ana unsurlar.

PARİTEDE YURTDIŞI BELİRLEYİCİ Döviz tarafında sakin bir seyir bekliyoruz. Yurtdışı kaynaklı gelişmeler, özellikle Amerika ve Avrupa’dan gelen haberler, parite üzerinde belirleyici. Bu dönemde her iki bölge ekonomilerinde sıkıntıların devam etmesi nedeniyle paritenin 1,20-1,30 bandında seyretmesini bekliyoruz. Dolar ise 1,50-1,60 bandında seyreder. 2010 yılı içerisinde Merkez Bankası’nın faiz artırma beklentisi kalmadığı için faizlerde son dönemde yüzde 8’lere doğru bir hareket yaşandı. Bu düşüşü aşırı iyimser buluyoruz. Enflasyon rakamları ve ülke risk primi göz önüne alındığında, gösterge tahvil yüzde 8’in altına düşmez. Hatta siyasi ve ekonomik gelişmeler paralelinde yüzde 9’lara çıkış olur.

YABANCI İLGİSİ SÜRÜYOR Gelişmekte olan piyasalara yatırım yapan fonların, Türkiye’nin mevcut ekonomik koşullarını, bankacılık sektörünün kuvvetli olmasını, sektörel beklentileri ve şirket değerlemelerini göz önüne alarak yatırım yapmaya devam ettiğini görüyoruz. Diğer gelişmekte olan piyasalar ile kıyasladığımızda, İMKB hala yüzde10 civarında yukarı potansiyel taşıyor. 63.000 seviyeleri İMKB-100 için önemli. Burası tüm dünya piyasalarında çok kuvvetli bir toparlanma olması ve ciddi bir alım dalgası gelmesi halinde aşılabilir. Bunu da şu aşamada beklemiyoruz. Teknik olarak 59.700 ve 63.000’de direnç ve 54.000, 51.800’de destek var. Bu seviyelerde bir müddet yatay hareket olur. Banka stres testleri sonucunda sürpriz olumsuz haberlerin gelmesi halinde piyasalarda satışlar hakim olur ve destek seviyelerine doğru geri çekilme yaşanabilir.

MUHAFAZAKAR OLUN Pozisyon alınırken nispeten daha muhafazakar bir portföy oluşturulmalı. Portföy öncelikle TL ağırlıklı tahvil-bono-mevduat-B tipi tahvil bono gibi yatırım araçlarından oluşturulmalı. Tahvil-bonolarda 1 yıl vadenin üzerini bu faiz seviyelerinde riskli buluyoruz ve 1 yıl vade aşılmamalı. Hisse senedi piyasasında ise bu seviyelerden seçici olarak yatırım yapmak gerekiyor. Sektörel bazda hareketlilik ön plana çıkacak. Enerji, bankacılık, holding, gıda, cam öncelikli sektörlerimiz. Mevcut koşullarda yüksek piyasa değerli, yani ağırlıklı İMKB 30 hisselerinden bir portföy oluşturmalı. Bize göre bu dönemin en cazip yatırım aracı anapara korumalı fonlar.

GÜNDEM MADDELERİ Dünyada büyümenin lokomotifi olan Çin’in para politikasında gideceği değişiklikler, en önemli gündem maddesi olacak. ABD ve Avrupa ekonomileri merkez bankaları tarafından sisteme enjekte edilen büyük miktardaki likiditenin etkisiyle dünya 2008 sonunda patlak veren krizin etkilerini yavaş yavaş üzerinden attı. Piyasalar ve ekonomiler belirgin bir toparlanma yaşadı. Ancak kalıcı yükseliş dönemine girildiğini söylemek zor. O yüzden başta Çin olmak üzere BRIC (Brezilya, Rusya, Hindistan, Çin) olarak adlandırılan (hatta bu sıralamaya BRICT diyerek Türkiye’yi ekleyen analistler de var) ülkelerin sergileyeceği performans önemli.~

İçeride ise Meclis’in tatilinin tamamlanmasının ardından tekrar mali kural ve yaklaşan seçimler piyasaların takip edeceği konu başlıkları olacak.

FAİZ-DÖVİZ STABİL Yaz aylarında Euro/dolar paritesindeki yükselişin de etkisiyle belirgin bir gerileme yaşayan dolar/TL kurunda 1,50 seviyelerinde dengenin bulunacağını ve yıl sonuna kadar da gösterge tahvil bono bileşiklerinin yüzde 8 seviyelerine doğru kademeli olarak gevşeyeceğini düşünüyorum. Faizde, enflasyondaki düşüşün devam ediyor olması ve büyük bankaların bono portföyleri etkili olmaya devam ediyor.

CAZİP SEKTÖRLER İMKB cephesinde geçen ay içinde yeni zirve seviyeleri görüldü. Dünya piyasalarına göre İMKB’de olumlu bir ayrışmadan bahsetmek mümkün. Buna gelişmekte olan piyasalar da dahil. İMKB 100 Endeksi’ne yüzde 46 oranında etki eden bankalar, hem bono faizlerindeki düşüşten hem de giderek artan kredi talebinden dolayı kârlılıklarını sürdürüyor. Bu nedenle bankaların iyi bilanço ve kâr rakamları açıklamaya devam etmelerini bekliyoruz. Bu durumun endeksi yukarıda tutmayı sürdüreceğini söylemek mümkün. Bankalardaki hareketlilik, başta holdingler olmak üzere sanayi şirketlerine de dolaylı olarak yansıyacak. Cazip değerleme koşulları ve yatırım ortamı nedeniyle sigortacılık ve enerji sektörü de ön planda olacak.

ARTIK HİSSE DE DÜŞÜNMELİ Halen yatırımlarını faizde değerlendirmeyi tercih edenlerin, her ne kadar tarihsel ortalamaların altında seyretse de dünyadaki diğer piyasalara göre iyi bir alternatif sunan TL’de kalmasında fayda var. Uzun vadeli bonolardan halen önemli sermaye kazançları elde etmek söz konusu. Ancak önceki yıllardan farklı olarak yatırımcıların kısa ve orta vadede alternatif yatırım aracı olarak hisse senetleri piyasasına daha fazla ilgi göstermesi gerektiğini düşünüyorum. Hisse senetlerinde endeksin tamamına yönelik büyük bir yükselişten ziyade kağıt ya da sektör bazında prim potansiyeli var. O yüzden seçici olmak ve tercihen konunun uzmanı yatırım fonları aracılığıyla bu piyasaya girmek daha güvenli olacak.