- Anasayfa

- Finans

- Bankacılık

- Oyun yeniden kuruluyor

Oyun yeniden kuruluyor

Orta ölçekliler segmentinde müthiş hareketlilik var.

Bankacılık

sektöründe oyunun kuralları değişiyor. BDDK’nın 12 yılın ardından

verdiği banka lisansları ve birbirini izleyen güçlü satın almalarla

sektöre yeni kan gelmiş durumda. Bu yeni yatırımlar, özellikle orta

ölçekli bankalar için rekabetin kurallarının yeniden yazılması anlamına

geliyor. Bugün bankacılıkta toplam aktiflerin yüzde 75’i ilk 7 büyük

bankanın elinde. Büyükler ligini oluşturan bu bankaları, 50 milyar TL

altında aktif büyüklüğe sahip orta ölçekliler izliyor. İşte yeni

yatırımlar da bu kitlenin yer aldığı ikinci ligde hareketlenmeye yol

açıyor.

Bankacılık

sektöründe oyunun kuralları değişiyor. BDDK’nın 12 yılın ardından

verdiği banka lisansları ve birbirini izleyen güçlü satın almalarla

sektöre yeni kan gelmiş durumda. Bu yeni yatırımlar, özellikle orta

ölçekli bankalar için rekabetin kurallarının yeniden yazılması anlamına

geliyor. Bugün bankacılıkta toplam aktiflerin yüzde 75’i ilk 7 büyük

bankanın elinde. Büyükler ligini oluşturan bu bankaları, 50 milyar TL

altında aktif büyüklüğe sahip orta ölçekliler izliyor. İşte yeni

yatırımlar da bu kitlenin yer aldığı ikinci ligde hareketlenmeye yol

açıyor.Bu hareketlenme ve değişimi, ikinci lig oyuncularının yöneticileri ise farklı yorumluyor. Türkiye Ekonomi Bankası Genel Müdürü Varol Civil, “Yeni banka lisanslarının alınması, Türkiye’nin parlayan bir yıldız olduğunu ve Türkiye’deki potansiyeli gösteriyor. Biz rekabete açığız. Türkiye'de bankacılık alanında rekabet olması iyi bir şey, bir problem görmüyorum” diyor. Sektörde 11’inci sırada yer alan HSBC Türkiye’nin genel müdürü Martin Spurling ise bankacılıktaki önemli risklerden birini Türkiye’ye gelen yeni banka sayısının giderek artması olarak açıklıyor. “Yeni lisanslar veriliyor, yeni oyuncular geliyor. Zaten Türk bankacılık sisteminde güçlü bir rekabet var. Yeni yatırımlar, bu rekabeti daha da tırmandıracak” diye konuşuyor. İkinci ligde ezeli rekabet halindeki Finansbank, TEB ve Denizbank’ın yeni dönem rotaları ise yakından takip ediliyor. Bu yarışta Denizbank’ın Sberbank alımı sonrası nasıl bir atılım yapacağı ise soru işareti.

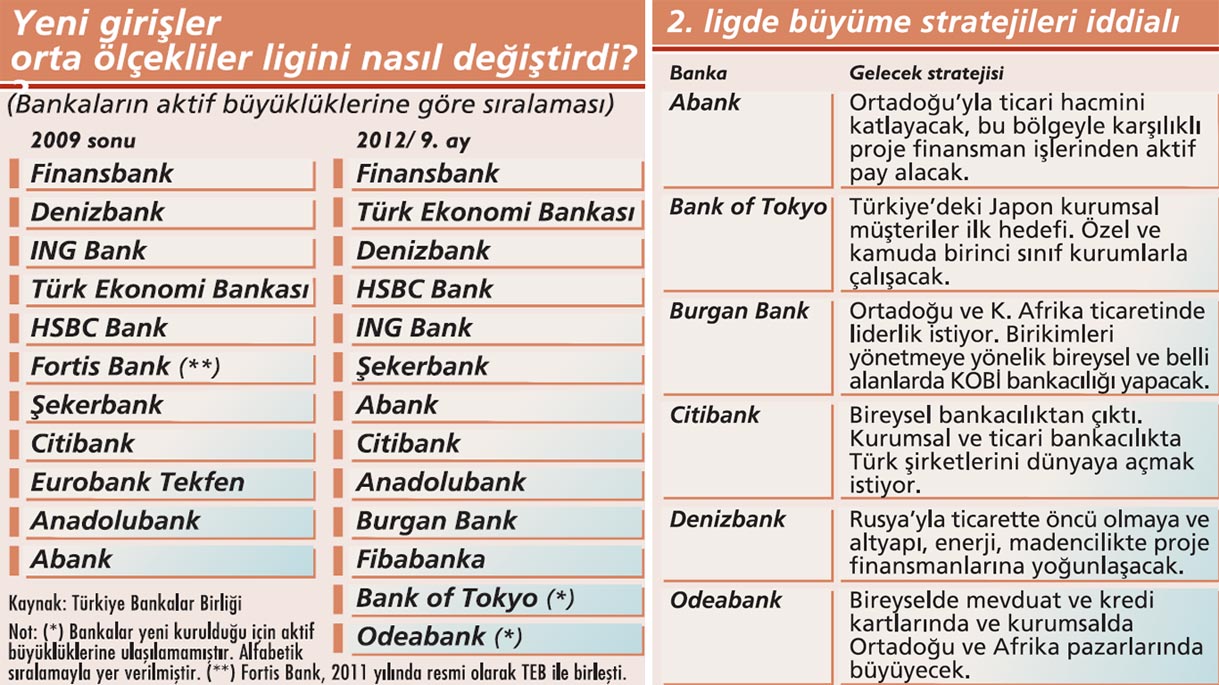

Tabloyu görmek için görsele tıklayın.

YENİ RAKİPLER DOĞDU

Kamu ve ilk 5 özel bankanın ardından gelen ikinci ligde hareket, 2011 yılında Lübnan'ın en büyük bankası Bank Audi’nin Türkiye’de bankacılık yapmak üzere sıfırdan lisans almasıyla başladı. Aynı dönemde Fiba Grubu’nun satın aldığı Millenium Bank’ın adını değiştirerek Fibabanka’yla sektöre geri dönmesi de oyuncu sayısını artırdı.~

Geçtiğimiz yıl eylül ayında Denizbank’ın Rusya’nın en büyük bankası Sberbank tarafından satın alımının tamamlanması ve aralıkta Kuveyt merkezli Burgan Bank’ın Eurobank Tekfen’i satın alma hamlesi ile de sular iyice dalgalandı. Bu yıl mart ayında da yine Körfez sermayesi Commercial Bank of Qatar, Alternatif Bank’la satın almada anlaşma sağlandığını duyurdu.

Gelen yabancı yatırımlar bununla da sınırlı kalmadı. Japonya’nın en büyük ve dünyanın 11’inci büyük bankası The Bank of Tokyo-Mitsubishi de 2011 yılında lisans alarak Türkiye’de banka kurma çalışmalarını başlattı. Bu süreçte Citibank Türkiye’nin küresel stratejilerinin bir parçası olarak bireysel bankacılık alanından çıkma kararı da dengeleri değiştirdi. Denizbank, bu noktada da atılım yaparak geçtiğimiz nisan ayında bireysel bankacılık varlığını bünyesine eklediğini açıkladı. Akbank Genel Müdürü Hakan Binbaşgil, sektörde düşen faiz oranlarıyla rekabetin daha arttığına, marjların daralıp bu süreçte alınan risklerin de büyüdüğüne dikkat çekiyor. “Bankacılığın temel prensibi olan büyümeyi sürdürülebilir ve kârlılık içinde yapabilmek zorlaştı” diyen Binbaşgil’e göre piyasaya yeni giren bankalar önümüzdeki dönemde böylesine zor bir ortamda bankacılık yapacak.

BÜYÜKLERİ ZORLAR MI?

Mevcut tabloda ikinci ligin öncüleri Finansbank, TEB ve Denizbank bazı alanlarda zaten büyüklerle kıyasıya yarışıyor. Örneğin danışmanlık şirketi Oliver Wyman’ın 2012 yıl sonu verileriyle açıkladığı Türk bankacılık raporunda Finansbank, kredi kartları pazarında yüzde 14,3’lük pazar payıyla 4’üncü büyük banka konumunda. Bireysel bankacılıkta Citibank Türkiye Genel Müdürü Serra Akçaoğlu’nun altını çizdiği gibi, yeni oyuncular daha fazla canlanma getireceğe benziyor. Uzmanlara göre ise yeniler arasında bireysel bankacılıkta etkin olmaya aday iki banka var: Odeabank ve Fibabanka. Ak Yatırım bankacılık analisti Hakan Aygün, bu iki bankanın daha üst segmente yönelik bireysel bankacılık hizmeti vereceğini düşünüyor. Nitekim Fibabanka’nın 2012 yıl sonunda 2,7 milyar TL ile toplam mevduatta sektörde yüzde 0,3 payı bulunuyor. Odeabank da kurulduğu ilk 6 ayda, Mart 2013 sonu verilerine göre, 6,6 milyar TL mevduat toplamayı başardı.~

Ama tabii bireysel bankacılıkta büyümek, Burgan Bank Genel Müdürü Mehmet Sönmez’in de değindiği gibi “Çok meşakkatli ve güçlü bir sabır katsayısı” gerektiriyor. Denizbank Genel Müdürü Hakan Ateş de Sönmez ile aynı fikirde. “Perakende bankacılığa yeni giren bankalar için benim ilk aklıma gelen söz, ‘Allah yardımcıları olsun’ olur. Bireysel bankacılıkta ilave yüzde 1 piyasa payı almak için 1 milyar Euro’yu gözden çıkarmanız lazım” yorumunda bulunuyor.

Odeabank ve Fibabanka’nın dışındaki yeni oyuncular ise öncellikle Türkiye’nin bölgesel ticaret hacminin yaratacağı fırsatlardan faydalanmayı hedefliyor. Garanti Bankası Genel Müdürü Ergun Özen de bu mantıkla, “Yeni yatırımlar daha çok kurumsal odaklı görünüyor. Büyük bankalar için kurumsal ve ticari bankacılıkta rekabeti artıracaklar” diyor.

LİG ATLAMAK KOLAY MI?

Bu konuda Hakan Binbaşgil de Ergun Özen ile aynı fikirde: “Finansal ürün ve hizmetlerde çeşitlilik artacak. Yatırım bankacılığı, proje finansmanı, risk sermayesi önümüzdeki dönemde rekabetin artacağı alanlar olacak” diye konuşuyor.

Zaten Abank’ı satın alan Commercial Bank of Qatar ve Kuveytli Burgan Bank, ticari bankacılığa odaklanarak Körfez sermayesinin Türkiye’ye getirilmesi ve bu ülkelerle iş hacminin taşınmasında etkin rol almaya soyunuyor. Aynı şekilde Japon The Bank of Tokyo-Mitsubishi’nin (BTMU) de Türkiye’de artan Japon yatırımlarının finansmanında etkin rol oynayacağı öngörülüyor. BTMU Avrupa, Ortadoğu ve Afrika CEO’su Shoji Nakano öncelikle Türkiye’deki Japon kurumsal müşterileri hedeflediklerini açıklıyor. “Özel ve kamu sektöründeki Japon olmayan birinci sınıf kurumla-ra ve holdinglere hizmet sunacağız. Japon firmalar ilgilenirse, Türkiye’deki özelleştirme ihalelerinde de onlara kredi desteği sağlayabileceğiz” diyor.

Banka yöneticileri, mevcut küresel ortamda sermayenin merkezi haline gelen Körfez ülkeleri, Rusya ve Japonya’dan gelecek projelerin ve iş hacminin bu yeni oyuncular tarafından paylaşılmasının büyük bankaları zora sokacağını düşünüyor. Peki bu yeni düzende lig atlayan banka olur mu?~

Bu yarışta büyükler ligine girmek konusunda en iddialı aday Denizbank olarak görülüyor. Ak Yatırım Bankacılık Analisti Hakan Aygün, bu konuda şöyle bir yorumda bulunuyor: “İkinci ligde Finansbank, TEB ve Denizbank arasında pazar payı kazanmak adına ciddi rekabet var. Güçleri de birbirine yakın. TEB’in KOBİ ve girişimcilik tarafında yoğun çalışmaları var. Denizbank da tarım ve KOBİ tarafında güçlü. Ancak Sberbank alımı sonrası Denizbank, Rusya’yla ticaret hacminin de etkisiyle ligde daha öne geçebilir. Lig atlamada artı avantajı var.”

HERKESİN OYUN PLANI FARKLI

Aslında Denizbank’ın da stratejisi bu... Bankanın genel müdürü Hakan Ateş, bu kapsamda yeni rotalarını şöyle açıklıyor: “Bugün Rusya’da 600 Türk şirketi mevcut, bin 400 Rus firması da Türkiye’de faaliyet gösteriyor. İki ülke arasındaki ticaret 30 milyar dolar. İki ülke başkanları önümüzdeki 10 yıl içinde bu rakamı 100 milyar dolara çıkarma kararlığında. Biz artık iki ülkeyi birbirine yaklaştırmanın misyoneriyiz. Bu satın alma ile üstümüze önemli bir sorumluluk üstlendik.”

Banka, yeni imkanları da değerlendirerek altyapı, enerji ve madencilikte proje finansmanlarına konsantre olmayı da planlıyor. Burgan Bank ise Ortadoğu ve Kuzey Afrika bölgesiyle diş ticarette liderliğe oynuyor. Genel müdür Mehmet Sönmez, büyüme stratejilerini şöyle aktarıyor: “3 kulvara odaklandık. Ortadoğu ve Kuzey Afrika bölgesinde dış ticaret denilince akla gelen ilk banka olmak istiyoruz. Bireysel bankacılıkta birikimleri yönetmeye yönelik yeni bir iş yapış modeli sunacağız. Mayısta ayında hisse senedi ve sermaye piyasası enstrümanlarına ulaşacak bir aplikasyon yapıyoruz. Yeni fonlar çıkaracağız. Ayrıca imalat yan sanayi ve turizmin küçük işletmeleri ile 15 ildeki hizmet sektörü oyuncularına odaklanacağız.”

Commercial Bank of Qatar’la anlaşma imzalayan ABank da bu ortaklıkla gelecek sermayeyle hızlı büyüme öngörüyor. Genel müdür Hamit Aydoğan, “Ortadoğu’da bulunan bir bankayla ortaklık yapmamız, ticari hacmimizi katlayarak artıracak. Büyük proje finansman işlerinde, ister Türkiye’de ister Türk müteahhitlerin bu ülkelerdeki işlerinde daha rahat işbirliği yapacağız” diyor.~

Bireysel bankacılıktan çekilen Citibank Türkiye’nin de artık yeni bir büyüme planı var. Bankanın genel müdürü Serra Akçaoğlu, “Kurumsal ve ticari bankacılık alanında büyümeyi hedefliyoruz. Stratejimiz iki eksene odaklanıyor: Citigroup’un global gücünü yurtdı-şıyla ticaret yapan, yurtdışı pazarlarına açılmak isteyen Türk firmalarına sunmak ve yurtdışından Türkiye’ye yatırım yapan firmaların finansal ihtiyaçlarına aracılık etmek” diyor.

HÜSEYİN OZKAYA ODEABANK GENEL MÜDÜRÜ

HEDEF 2017DE BÜYÜKLER LİGİ"

İLK 6 AYDA

Kuruluşumuzdan bugüne yani 6 ayda 2013 yılı Mart sonu İtibarıyla 7,8 milyar TL aktif büyüklüğe ulaştık. 6,6 milyar TL mevduat ve 3,8 milyar TL kredi büyüklüğüne eriştik. 49'uncu banka olarak girdiğimiz sektörde, 6'ncı ayımızda mevduat bankaları arasında ilk 15'e girdik. Orta vadede hedefimiz, 2017 yılında büyükler liginde olmak. Stratejimiz kişiye özel bankacılık. Yani müşterinin ihtiyacına özel uzmanlık ve hizmet sunarak ilerliyoruz. 2013 sonunda 32 şube ve bin çalışana ulaşmak istiyoruz.

BİREYSEL OLMADAN OLMAZ

Bankacılıkta kurumsal, ticari ve bireysel hizmetler sunuyoruz. Bu üç müşteri grubunun yıldızıysa bireysel bankacılık. Bireysel bankacılık olmadan ilerlemenin kurumu "butik” hale getireceğini düşünüyorum. Bireysel, büyüme hızını tetikleyen bir alan. Burada kredi kartı için anlaşmalarımız tamamlandı. Yakında bu ürünü müşterilerimizle buluşturacağız. Yüksek rekabet olan bireysel bankacılıkta ürün çeşitliliği ve hizmet kalitesiyle niş pazarlar yaratabileceğimizi düşünüyoruz.~

KURUMSALDA ORTADOĞU VE AFRİKA

Ticari ve kurumsal tarafta ise müşterilerimize çok yakın durarak, bankacılık ihtiyaçlarını karşılamak, büyümelerini finanse etmek ve finansal konularda çözüm ortaklığına gitmek yolunda bir model benimsiyoruz. Özellikle Ortadoğu ve Afrika pazarlarında gelişen ihracatımızı desteklemek amacıyla Türk şirketlerine finansman sağlamak ve Türkiye'nin cazibesinden yararlanmak isteyen yabancı yatırımcılara bölgedeki tecrübemizle yardımcı olmak amacındayız.

TEMEL GÜZELOĞLU FİNANSBANK GENEL MÜDÜRÜ

BÜYÜME PERAKENDEDEN GELDİ

Son 10 yıl, Türkiye'de kredi penetrasyonunun çok hızlı olduğu bir dönemdi. Bu dönemde geçmişte fiilen mevcut olmayan perakende bankacılık segmenti daha fazla önem kazandı. Hatta büyümenin motoru haline geldi. Türkiye'nin genç nüfus yapısı ve uluslararası örneklere kıyasla hala düşük hane halkı borçluluk oranları düşünüldüğünde, perakende bankacılığın sektöre yeni giren oyuncular için de cazibe merkezi olmasını ve rekabetin bu segmentte yoğunlaşmasını bekliyoruz.

PLANIMIZ NET

Finansbank, Türkiye'de aktiflerinin en büyük kısmını kredilere ayıran ve krediler içinde perakende kredilere en fazla ağırlık veren bankalardan biri. Türkiye'nin önde gelen perakende bankalarından biriyiz. Kredi kartlarında yüzde 14,2 ve konut kredilerinde yüzde 7,7 pazar payına sahibiz. Ayrıca enpara.com gibi yenilikçi

projelerimizle inovasyon alanında sektörün daha büyük bankalarını zorluyoruz. Türkiye'de krediye erişim konusunda hala nispeten geride kaldığını gördüğümüz segment KOBİ. Önümüzdeki dönemde KOBİ kredilerinin kredi portföyümüz içindeki ağırlığını önemli ölçüde artırmayı hedefliyoruz.~

DİLNİSİN BAYEL

ACCENTURE FİNANS VE BANKACILIK LİDERİ

HANGİ ALANLAR REKABETÇİ?

İLK 5 OYUNU KURUYOR

Türkiye'de ilk 5 banka, şubeli bankacılığa yatırımın yanında müşteri deneyimini geliştirmek amacıyla çıtayı sürekli yükseltiyor. Oyuna yeni kurallar getirerek taklit edilmesi zor yönler yaratmaya çalışıyorlar. Yeni gelen yatırımların yakın vadede ilk 5 banka üzerinde büyük bir etki yaratmayacağını düşünüyorum, Ancak mevcut pazar dışında hala Türkiye'de 20 milyon civarında bankacılıkla tanışmamış müşteri mevcut. Bu gruptaki hızlı penetrasyon oyunu değiştirebilir. Aynı şekilde artan gelirle yüksek gelirli müşteri segmentinde de penetrasyon sağlanması gerekiyor. KOBİ müşteri grubu da Türkiye'de büyümek için kritik önem taşıyor.

ÜLKE DENEYİMLERİ ETKİN

Gelişmekte olan ülkelerin birçoğunda bankacılıkta yerel 1-2 büyük oyuncu yer alıyor, Diğer oyuncularsa çok uluslu bir yapıya sahip oluyor. Bu oyuncular farklı ülke deneyimlerini aktarabildikleri ölçüde hızlı büyüyor ve bu durum rekabeti tırmandırıyor, Türkiye'ye son dönemde yatırım yapan bankaların merkez ofisleri çok farklı ülkelerde yer alıyor. Yeni bankaların rekabette yaratacakları etki de işte bu sermayedarlarının yatırımın geri dönüşüne ilişkin beklentileri, kendi ülkelerinden getirecekleri deneyim aktarımı, yeni dönemde dijital bankacılık ve müşteri deneyiminde yaratacakları farka bağlı.