- Anasayfa

- İş Dünyası

- Söyleşiler

- Büyüme odaklı şirketlere dikkat

Büyüme odaklı şirketlere dikkat

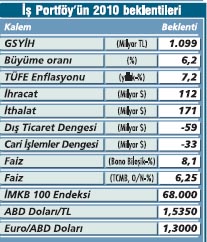

İş Portföy’ün 2010 sonu beklentisi 68.000 endeks seviyesi, yüzde 8,1 gösterge faiz ve 1,5350 dolar kuru.

Son yıllarda global çapta etkisi hissedilen krizden Türkiye ekonomisi, istikrar ortamı ve finans sisteminin güçlü yapısı sayesinde sağlam duruş sergiledi. Gelişmiş ve gelişmekte olan ülke ekonomilerinin yaşadığı olumsuzluklara rağmen Türkiye’nin ekonomik şoklara karşı güçlü tutum sergilemesi, ülkenin sermaye piyasalarına olan güvenini de artırdı. Tüm dünyada yaşanan faizlerdeki düşüş süreci, Türkiye’de de yaşandı ve düşük seyreden faiz oranları kısa vadeli yatırım tercihi olan yerli yatırımcıların, yatırım ve emeklilik fonları gibi finansal ürünlere, hisse senetlerine ve diğer alternatif ürünlere olan talebini artırdı. Bugün gelinen noktada bankacılık sektörü önderliğinde İMKB, en çok kazandıran borsalarından biri konumuna ulaştı.

Kuruluşunun 10’uncu yılında 10 milyar liralık portföy ve yüzde 24 payla sektörünün lideri olan İş Portföy’ün genel müdürü Gürman Tevfik, referandum sonrası siyasi belirsizliklerin ortadan kalkması ve büyüme beklentilerinin devamıyla olumlu trendin sürmesini bekliyor. Faizlerin düşmesiyle yerli yatırımcının da yabancılar gibi daha uzun vadeli yatırım araçlarına yönelmeye başladığını anlatan Tevfik’in piyasa beklentileri ve yatırımcılara tavsiyeleri şöyle:

Kuruluşunun 10’uncu yılında 10 milyar liralık portföy ve yüzde 24 payla sektörünün lideri olan İş Portföy’ün genel müdürü Gürman Tevfik, referandum sonrası siyasi belirsizliklerin ortadan kalkması ve büyüme beklentilerinin devamıyla olumlu trendin sürmesini bekliyor. Faizlerin düşmesiyle yerli yatırımcının da yabancılar gibi daha uzun vadeli yatırım araçlarına yönelmeye başladığını anlatan Tevfik’in piyasa beklentileri ve yatırımcılara tavsiyeleri şöyle:

SON 3 AY NE OLUR?

Piyasalar, referandum öncesi ‘evet’ sonucunu kısmen fiyatlamıştı. Yapılan anketler de bu yönde bir eğilim olduğunu göstermekteydi. Anayasa değişikliklerine verilen desteğin beklentilerin üzerinde gerçekleşmesi, yatırımcılar tarafından 2011 yılında yapılacak seçimlerde tek parti iktidarının devam edeceği şeklinde algılandı ve özellikle hisse senedi piyasası referandum sonrası haftaya güçlü bir yükselişle başladı.

Borsa 64.000 seviyelerinde rekor kırdı. Yurtiçinde ikinci çeyrek büyüme verisinin beklentilerin üzerinde gerçekleşmesi ve en son açıklanan Temmuz-Ağustos dönemi bütçe sonuçlarının olumlu gelmesi piyasalara ivme kazandırmaya devam edebilir. İş Portföy olarak 2010 beklentimiz 68.000 endeks seviyeleri.

GİDİŞİ BOZACAK RİSK VAR MI?

Referandum sonrası genel seçimlerin heyecanı nedeniyle risk düştü. Ancak Türkiye’de kesin ifadelerle konuşmak çok doğru olmaz. Makro tarafta kısa vadede olmasa bile orta-uzun vadede riskler var. Türkiye açısından en önemli risk, yüksek büyüme ile artan ithalatın ve uluslararası fiyat rekabetinde gerileme yaşanmasının etkisiyle artan cari açığın finansmanı. Finansmanın kalitesi düştükçe Türkiye’nin uluslararası piyasalarda yaşanan dalgalanmalara karşı direnci düşüyor.

MB, POLİTİKA DEĞİŞTİRİR Mİ?

Yüksek büyümenin iç talepten kaynaklanmasının fiyatlar üzerinde bir baskı yaratabileceği ihtimali, faiz artırım beklentilerini biraz öne çekebilir. Ancak geçen yılın son 4 ayında dolaylı vergi artışları enflasyonun yüksek gerçekleşmesine neden oldu. 2010’da bu tür artışlar beklenmediği için gıda tarafında çok büyük sürprizler yaşanmadığı takdirde yılın sonuna kadar ortalama fiyat artışları sınırlı olur. Ayrıca çekirdek enflasyon verilerinin baz senaryoya uygun hareket etmesi ve özellikle Merkez Bankası’nın toplam arz ve talep koşullarına ve küresel talepte görülen zayıflığa her Para Politikası Toplantısı’nın ardından atıfta bulunması, faizlerin bugünkü seviyesinin uzun süre daha korunacağına işaret ediyor.Baz etkisinin de etkisiyle yılın ikinci yarısında büyümenin yavaşlaması bekleniyor. Bu da Merkez Bankası’nın elindeki kozlardan birisi. Bu ortamda FED faiz artırmadan MB’nin faiz artıracağını düşünmüyorum.~

NOT BEKLENTİSİ ETKİLİ Mİ?

Son dönemde yurtiçinde açıklanan olumlu verilerin ardından piyasa oyuncuları bir not artırımı beklentisine girdi. Ancak, S&P, Moody’s ve Fitch tarafından yapılan açıklamalarda en azından bu yıl sonuna kadar bir not artırımının olmayacağı sonucu çıkıyor. Buna karşın, Türk CDS’lerine bakıldığında piyasaların Türkiye’yi ‘yatırım yapılabilir ülke’ olarak fiyatladıklarını da belirtmek gerekir. Bence Türkiye artık ‘BBB’ notunu değil, ‘A’ notunu hedeflemeli.

DÖVİZ, FAİZ VE BORSA’DA NE YAPMALI?

Önümüzdeki dönemde Türkiye’ye ilişkin risk algısının azalması, döviz tarafında yukarı yönlü bir hareketin önünü kesiyor. Faiz tarafında Merkez Bankası’nın faiz indirimi ihtimalinin düşük olması ve bugünkü enflasyon seviyesi göz önüne alındığında, reel faizin cazibesinin kalmaması devlet tahvili faizlerinde aşağı yönlü hareketi sınırlıyor. Bugün gelinen noktada yıl sonu enflasyon beklentimiz yüzde 7,20 seviyesinde. Gösterge kağıtta faiz beklentimiz ise yüzde 8,10 seviyesinde. Yani reel faiz yüzde 1 bile değil.Borsa tarafında artan iç talep, uygun faiz seviyesi ve büyüyen bir ekonomide hisse senetleri, yatırımcılarına kazanç sağlayacak en önemli yatırım araçlarından biri olarak görülebilir.

BANKALARA DEVAM MI?

İMKB’de bankaların ağırlığı fazla. Ancak, şu anda banka ağırlıklı portföy oluşturulmalı diyemem. Dünyada borsaların performanslarına bakıldığında İMKB, bu yıl yüzde 20’lik getirisiyle öne çıkıyor. Bu olumlu performansta büyüme beklentilerinin satın alınmasının payı büyük. Yani bankacılık sektörünün yanında, Türkiye’nin büyüme verilerine paralel büyüyen ve bunu devam ettirebilecek borsanın büyük montanlı hisseleri takip edilmeli. Burada fiyatın da önemli olduğunu söylemem gerekiyor. Uygun fiyatlara gelindiğinde bu hisseler de orta-uzun vadeli olarak portföylere katılmalı. Portföylerde en azından 4-5 tane hisse bulundurulmalı.

İMKB’DEKİ AYRIŞMA SÜRER Mİ?

Önde gelen borsaların 2011 yıl sonu F/K tahminlerine bakıldığında, Türkiye’nin oranının cazip olduğunu söyleyebiliriz. Önümüzdeki dönemde seçimlere rağmen bütçede bozulmanın olmaması, cari açık finansmanında kötüleşme yaşanmaması ve Türkiye’nin uluslararası derecelendirme kuruluşlarından hak ettiği not artırımını alması halinde bu ayrışmanın devam edebileceğini öngörebiliriz.

İKİNCİ DİP OLACAK MI?

Euro Bölgesi’nin 2010 yılı büyüme beklentisinin yukarı yönlü revize edilmesi ve ABD’den gelen verilerin olumlu gerçekleşmesi, ikinci dip beklentilerini azaltıyor. Bundan sonra düzeltmeler olabilir ama ‘dip’ olmaz. Başta ABD olmak üzere gelişmiş ülkeler, ikinci dip senaryosundan korkarak yeni paketler açıkladı. ~

Başkan Obama’nın altyapı yatırımlarını da içeren 250 milyar dolarlık yeni paketi, bunlardan biri. Bir sonraki Avrupa Merkez Bankası (ECB) Başkanı olması beklenen Axel Weber’in ECB’nin yıl sonuna kadar bankaları sınırsız fonlamaya devam etmesi yönünde açıklamaları bulunuyor. Bankaların kaliteli sermaye oranlarının yükseltilmesini amaçlayan Basel 3 kurallarının küresel toparlanmayı yavaşlatabileceği konuşulsa da ABD’den gelen güçlü imalat ve perakende satış verileri endişeleri azaltıyor. Şu an en çok tartışılan konu yavaş toparlanmanın istihdam yaratma konusunda yetersiz kalması.

Kuruluşunun 10’uncu yılında 10 milyar liralık portföy ve yüzde 24 payla sektörünün lideri olan İş Portföy’ün genel müdürü Gürman Tevfik, referandum sonrası siyasi belirsizliklerin ortadan kalkması ve büyüme beklentilerinin devamıyla olumlu trendin sürmesini bekliyor. Faizlerin düşmesiyle yerli yatırımcının da yabancılar gibi daha uzun vadeli yatırım araçlarına yönelmeye başladığını anlatan Tevfik’in piyasa beklentileri ve yatırımcılara tavsiyeleri şöyle:SON 3 AY NE OLUR?

Piyasalar, referandum öncesi ‘evet’ sonucunu kısmen fiyatlamıştı. Yapılan anketler de bu yönde bir eğilim olduğunu göstermekteydi. Anayasa değişikliklerine verilen desteğin beklentilerin üzerinde gerçekleşmesi, yatırımcılar tarafından 2011 yılında yapılacak seçimlerde tek parti iktidarının devam edeceği şeklinde algılandı ve özellikle hisse senedi piyasası referandum sonrası haftaya güçlü bir yükselişle başladı.

Borsa 64.000 seviyelerinde rekor kırdı. Yurtiçinde ikinci çeyrek büyüme verisinin beklentilerin üzerinde gerçekleşmesi ve en son açıklanan Temmuz-Ağustos dönemi bütçe sonuçlarının olumlu gelmesi piyasalara ivme kazandırmaya devam edebilir. İş Portföy olarak 2010 beklentimiz 68.000 endeks seviyeleri.

GİDİŞİ BOZACAK RİSK VAR MI?

Referandum sonrası genel seçimlerin heyecanı nedeniyle risk düştü. Ancak Türkiye’de kesin ifadelerle konuşmak çok doğru olmaz. Makro tarafta kısa vadede olmasa bile orta-uzun vadede riskler var. Türkiye açısından en önemli risk, yüksek büyüme ile artan ithalatın ve uluslararası fiyat rekabetinde gerileme yaşanmasının etkisiyle artan cari açığın finansmanı. Finansmanın kalitesi düştükçe Türkiye’nin uluslararası piyasalarda yaşanan dalgalanmalara karşı direnci düşüyor.

MB, POLİTİKA DEĞİŞTİRİR Mİ?

Yüksek büyümenin iç talepten kaynaklanmasının fiyatlar üzerinde bir baskı yaratabileceği ihtimali, faiz artırım beklentilerini biraz öne çekebilir. Ancak geçen yılın son 4 ayında dolaylı vergi artışları enflasyonun yüksek gerçekleşmesine neden oldu. 2010’da bu tür artışlar beklenmediği için gıda tarafında çok büyük sürprizler yaşanmadığı takdirde yılın sonuna kadar ortalama fiyat artışları sınırlı olur. Ayrıca çekirdek enflasyon verilerinin baz senaryoya uygun hareket etmesi ve özellikle Merkez Bankası’nın toplam arz ve talep koşullarına ve küresel talepte görülen zayıflığa her Para Politikası Toplantısı’nın ardından atıfta bulunması, faizlerin bugünkü seviyesinin uzun süre daha korunacağına işaret ediyor.Baz etkisinin de etkisiyle yılın ikinci yarısında büyümenin yavaşlaması bekleniyor. Bu da Merkez Bankası’nın elindeki kozlardan birisi. Bu ortamda FED faiz artırmadan MB’nin faiz artıracağını düşünmüyorum.~

NOT BEKLENTİSİ ETKİLİ Mİ?

Son dönemde yurtiçinde açıklanan olumlu verilerin ardından piyasa oyuncuları bir not artırımı beklentisine girdi. Ancak, S&P, Moody’s ve Fitch tarafından yapılan açıklamalarda en azından bu yıl sonuna kadar bir not artırımının olmayacağı sonucu çıkıyor. Buna karşın, Türk CDS’lerine bakıldığında piyasaların Türkiye’yi ‘yatırım yapılabilir ülke’ olarak fiyatladıklarını da belirtmek gerekir. Bence Türkiye artık ‘BBB’ notunu değil, ‘A’ notunu hedeflemeli.

DÖVİZ, FAİZ VE BORSA’DA NE YAPMALI?

Önümüzdeki dönemde Türkiye’ye ilişkin risk algısının azalması, döviz tarafında yukarı yönlü bir hareketin önünü kesiyor. Faiz tarafında Merkez Bankası’nın faiz indirimi ihtimalinin düşük olması ve bugünkü enflasyon seviyesi göz önüne alındığında, reel faizin cazibesinin kalmaması devlet tahvili faizlerinde aşağı yönlü hareketi sınırlıyor. Bugün gelinen noktada yıl sonu enflasyon beklentimiz yüzde 7,20 seviyesinde. Gösterge kağıtta faiz beklentimiz ise yüzde 8,10 seviyesinde. Yani reel faiz yüzde 1 bile değil.Borsa tarafında artan iç talep, uygun faiz seviyesi ve büyüyen bir ekonomide hisse senetleri, yatırımcılarına kazanç sağlayacak en önemli yatırım araçlarından biri olarak görülebilir.

BANKALARA DEVAM MI?

İMKB’de bankaların ağırlığı fazla. Ancak, şu anda banka ağırlıklı portföy oluşturulmalı diyemem. Dünyada borsaların performanslarına bakıldığında İMKB, bu yıl yüzde 20’lik getirisiyle öne çıkıyor. Bu olumlu performansta büyüme beklentilerinin satın alınmasının payı büyük. Yani bankacılık sektörünün yanında, Türkiye’nin büyüme verilerine paralel büyüyen ve bunu devam ettirebilecek borsanın büyük montanlı hisseleri takip edilmeli. Burada fiyatın da önemli olduğunu söylemem gerekiyor. Uygun fiyatlara gelindiğinde bu hisseler de orta-uzun vadeli olarak portföylere katılmalı. Portföylerde en azından 4-5 tane hisse bulundurulmalı.

İMKB’DEKİ AYRIŞMA SÜRER Mİ?

Önde gelen borsaların 2011 yıl sonu F/K tahminlerine bakıldığında, Türkiye’nin oranının cazip olduğunu söyleyebiliriz. Önümüzdeki dönemde seçimlere rağmen bütçede bozulmanın olmaması, cari açık finansmanında kötüleşme yaşanmaması ve Türkiye’nin uluslararası derecelendirme kuruluşlarından hak ettiği not artırımını alması halinde bu ayrışmanın devam edebileceğini öngörebiliriz.

İKİNCİ DİP OLACAK MI?

Euro Bölgesi’nin 2010 yılı büyüme beklentisinin yukarı yönlü revize edilmesi ve ABD’den gelen verilerin olumlu gerçekleşmesi, ikinci dip beklentilerini azaltıyor. Bundan sonra düzeltmeler olabilir ama ‘dip’ olmaz. Başta ABD olmak üzere gelişmiş ülkeler, ikinci dip senaryosundan korkarak yeni paketler açıkladı. ~

Başkan Obama’nın altyapı yatırımlarını da içeren 250 milyar dolarlık yeni paketi, bunlardan biri. Bir sonraki Avrupa Merkez Bankası (ECB) Başkanı olması beklenen Axel Weber’in ECB’nin yıl sonuna kadar bankaları sınırsız fonlamaya devam etmesi yönünde açıklamaları bulunuyor. Bankaların kaliteli sermaye oranlarının yükseltilmesini amaçlayan Basel 3 kurallarının küresel toparlanmayı yavaşlatabileceği konuşulsa da ABD’den gelen güçlü imalat ve perakende satış verileri endişeleri azaltıyor. Şu an en çok tartışılan konu yavaş toparlanmanın istihdam yaratma konusunda yetersiz kalması.