- Anasayfa

- Ekonomi

- Makro Ekonomi

- Erdoğan'ın 10 yılı

Erdoğan'ın 10 yılı

Erdoğanlı yıllarda gördüğümüz ortalama büyüme oranı, Türkiye’nin doğal büyüme oranı civarında bulunuyor.

Başbakan Recep Tayyip Erdoğan, iktidardaki 10’uncu yılını bu ay içinde dolduracak. Esasında Erdoğan’ın lideri olduğu Adalet ve Kalkınma Partisi (AKP) ilk kez 3 Kasım 2002 seçimlerinde iktidara gelmişti. Fakat Erdoğan o dönemde siyaset yasaklısıydı. Bu nedenle bu yasağı kalktıktan ve 9 Mart 2003’te Siirt’te yenilenen seçimlerde milletvekili seçildikten sonra Türkiye Büyük Millet Meclisi’ne (TBMM) girebilmişti. O yüzden başbakanlık makamına da gecikmeli olarak 14 Mart 2003’te oturabilmişti. Erdoğan, iktidardaki 10’uncu yılını doldurduğunda Adnan Menderes’in rekorunu egale etmiş olacak. Erdoğan’dan önce üst üste üç seçim kazanan ilk lider olan Menderes, 22 Mayıs 1950’den bir askeri darbeyle devrildiği 27 Mayıs 1960’a kadar tam 10 yıl başbakanlık yapmıştı. 1950 öncesindeki tek parti iktidarı dönemini saymazsak, kesintisiz olarak bu kadar uzun süre başbakanlık yapan başka lider yok. Kesintili olarak bu süreyi aşan da yaklaşık 10,5 yıl ile bir tek Süleyman Demirel var. Bir sonraki genel seçimin 2015’te yapılacağını dikkate alırsak, Erdoğan normal şartlarda bu rekoru geliştirecek gibi görünüyor. Hatta 2014’te cumhurbaşkanı seçilse bile bu böyle olacak. Erdoğan’ın iktidarda ne ölçüde başarılı olduğunu bir bütün olarak değerlendirebilecek konumda değiliz. Fakat ekonomideki başarı ölçüsünü temel göstergelere bakarak değerlendirebiliriz. Bu yazıda beş temel göstergeye bakarak bunu yapmaya çalışacağız.

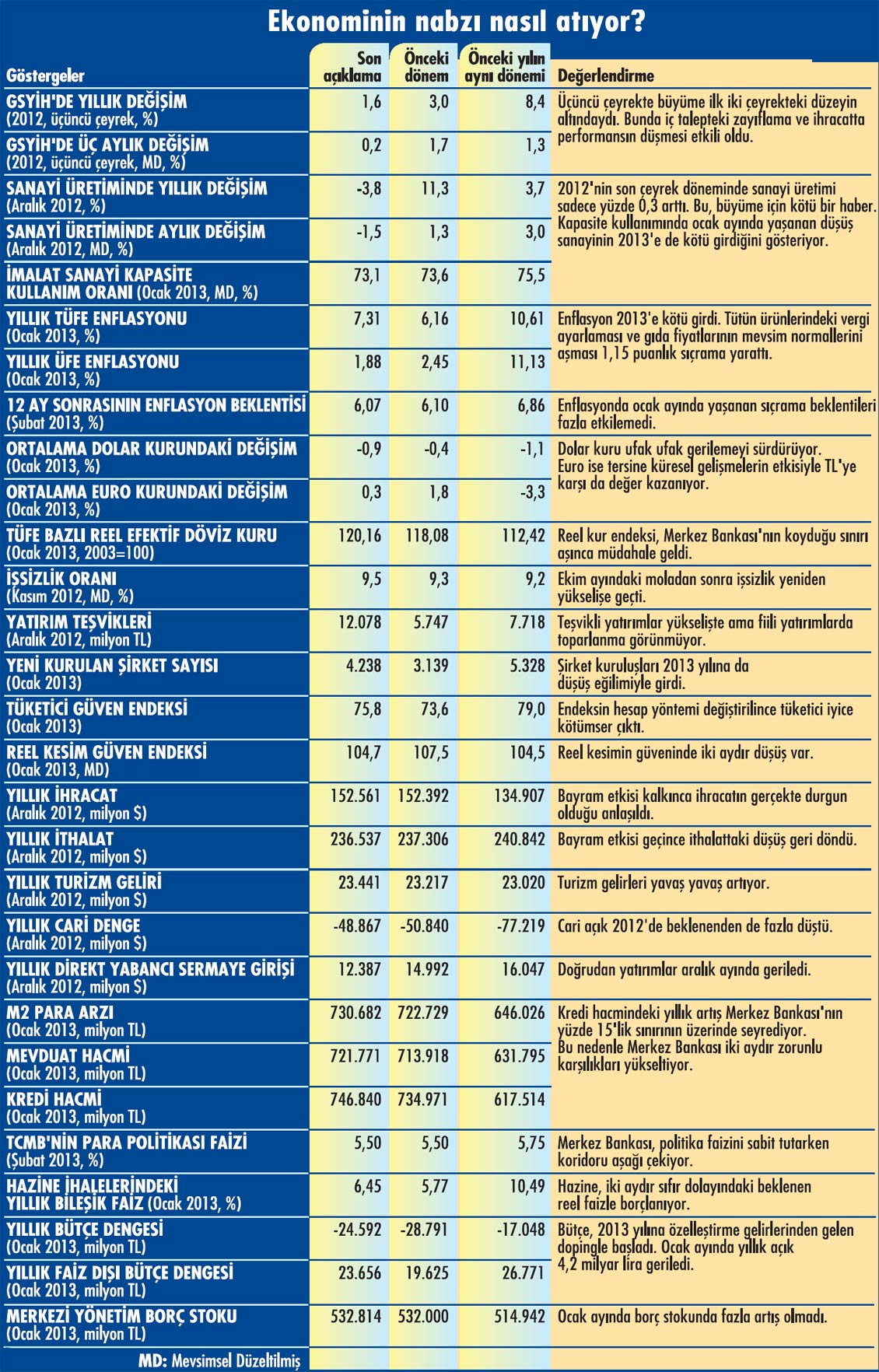

Başbakan Recep Tayyip Erdoğan, iktidardaki 10’uncu yılını bu ay içinde dolduracak. Esasında Erdoğan’ın lideri olduğu Adalet ve Kalkınma Partisi (AKP) ilk kez 3 Kasım 2002 seçimlerinde iktidara gelmişti. Fakat Erdoğan o dönemde siyaset yasaklısıydı. Bu nedenle bu yasağı kalktıktan ve 9 Mart 2003’te Siirt’te yenilenen seçimlerde milletvekili seçildikten sonra Türkiye Büyük Millet Meclisi’ne (TBMM) girebilmişti. O yüzden başbakanlık makamına da gecikmeli olarak 14 Mart 2003’te oturabilmişti. Erdoğan, iktidardaki 10’uncu yılını doldurduğunda Adnan Menderes’in rekorunu egale etmiş olacak. Erdoğan’dan önce üst üste üç seçim kazanan ilk lider olan Menderes, 22 Mayıs 1950’den bir askeri darbeyle devrildiği 27 Mayıs 1960’a kadar tam 10 yıl başbakanlık yapmıştı. 1950 öncesindeki tek parti iktidarı dönemini saymazsak, kesintisiz olarak bu kadar uzun süre başbakanlık yapan başka lider yok. Kesintili olarak bu süreyi aşan da yaklaşık 10,5 yıl ile bir tek Süleyman Demirel var. Bir sonraki genel seçimin 2015’te yapılacağını dikkate alırsak, Erdoğan normal şartlarda bu rekoru geliştirecek gibi görünüyor. Hatta 2014’te cumhurbaşkanı seçilse bile bu böyle olacak. Erdoğan’ın iktidarda ne ölçüde başarılı olduğunu bir bütün olarak değerlendirebilecek konumda değiliz. Fakat ekonomideki başarı ölçüsünü temel göstergelere bakarak değerlendirebiliriz. Bu yazıda beş temel göstergeye bakarak bunu yapmaya çalışacağız.Tabloyu görmek için görsele tıklayın.

BÜYÜME PERFORMANSI

BÜYÜME PERFORMANSIEkonomideki başarının en temel göstergesi, reel gayri safi yurtiçi hasıladaki (GSYİH) büyüme oranı olduğu için öncelikle ona bakalım. 2012’de büyümenin yüzde 2,5 dolayında çıkacağını varsayarsak, son 10 yıldaki ortalama büyüme oranı yüzde 5 olarak hesaplanıyor. Bu oran önceki 10 yılda yüzde 3’tü. Dolayısıyla Erdoğan’ın büyüme performansının kendi iktidarından önceki 10 yıldan daha iyi olduğu ortaya çıkıyor. Zaten iktidardayken iki seçim daha kazanmasının temel nedeni de bu. Seçmen, üç ekonomik kriz yaşadığı bir dönemden sonra karşılaştığı göreceli olarak başarılı performansı böyle ödüllendirmiş bulunuyor.~

Fakat Türkiye’nin uzun dönemdeki ortalama büyüme oranına bakarsak Erdoğan’ın performansı o kadar mükemmel değil. Türkiye’nin 1950-2012 dönemindeki ortalama büyüme oranı yüzde 4,8 çıkıyor. Yani Erdoğanlı yıllarda gördüğümüz ortalama büyüme oranı, Türkiye’nin doğal büyüme oranı civarında bulunuyor. Esasında ekonomideki büyüme açısından Erdoğanlı yıllar iyi başlamıştı. Erdoğan’ın ilk iktidar dönemindeki (2003-2006) ortalama büyüme oranı yüzde 7,5’ti. Fakat ikinci iktidar dönemine (20072010) denk gelen küresel kriz bu dönemde ortalama büyüme oranının yüzde 2,3’e düşmesine neden oldu. Üçüncü iktidar döneminin ilk iki yılındaki (2011-2012) ortalama büyüme oranı ise yüzde 5,5 olarak hesaplanıyor.

ENFLASYONLA SAVAŞ

Ekonomik performansın ikinci önemli göstergesi olan enflasyonda ise Erdoğan’ın hem kendisinden

önceki döneme göre hem de uzun dönemdeki duruma göre önemli bir başarısı var. Türkiye’de 30 yılı aşkın süre çift hanede seyreden enflasyon, Erdoğan döneminde yeniden tek haneye düştü. Esasında enflasyonla mücadele Erdoğan’ın iktidara gelmesinden önce başlamıştı ama semeresini toplamak bu mücadeleye aynen devam eden Erdoğan’a nasip oldu. Erdoğan’ın iktidara ilk geldiği yıldaki yüksek enflasyon nedeniyle son 10 yıldaki ortalama enflasyon yine de çift haneli ve yüzde 10,3 olarak hesaplanıyor. Fakat bu oran önceki 10 yıldaki ortalamanın çok altında kalıyor. 1993-2002 dönemindeki ortalama enflasyon 7 kat daha yüksek ve yüzde 73,6’ydı. Uzun döneme karşılık gelen 1950-2012 dönemindeki ortalama enflasyon da Erdoğan’ın iktidar dönemindekinin 3 katını buluyor. Burada Erdoğan döneminde enflasyonun tek haneye indiğini ama henüz fiyat istikrarına tekabül eden bir seviyeye çekilemediğini belirtelim. Merkez Bankası’nın hesaplarına göre, Türkiye şartlarında fiyat istikrarına tekabül eden enflasyon oranı yüzde 5. Merkez Bankası, enflasyonu bu seviyeye çekmeye çalışıyor. Fakat enflasyon yüzde 7 civarındaki bir eşiğe takılıp kalmış durumda ve bir türlü kalıcı olarak aşağıya indirilemiyor.

BÜTÇENİN DENGESİ

Erdoğan’ın kendisinden önceki döneme göre başarılı olduğu bir alan da bütçede dengenin sağlanması oldu. Son 10 yılda bütçe açığının GSYİH’ye oranı ortalama olarak yüzde 3,2 olarak gerçekleşti. Bu oran önceki 10 yılda yüzde 7 düzeyindeydi. Uzun döneme yani 1950-2012 dönemine ilişkin ortalama oran ise Erdoğan dönemindekinden biraz daha düşük ve yüzde 2,3 olarak hesaplanıyor. Türkiye’de 1970’li yıllara kadar nisbeten dengeli seyreden bütçe, sonrasında sürekli açık vermeye başlamıştı. 1990’lı yıllarda ise ipin ucu iyice kaçmış ve 2000’li yılların başında bütçe açığının GSYİH’ye oranı çift haneye kadar tırmanmıştı.~

Erdoğan döneminde bütçe açığının kontrol altına alınması iki faktörden kaynaklandı. Birincisi, enflasyonla beraber faizlerin de düşmesi, bütçenin önemli bölümünü götüren faiz ödemelerinin düşmesini sağladı. İkincisi, yıllardır yapılamayan özelleştirmelerin siyasi ve ekonomik istikrarla birlikte yapılmaya başlaması bütçede gelirlere doping etkisi yaptı. Neticede küresel kriz döneminde yaşanan bir sıçrama dışında, Erdoğan döneminde bütçe açığının GSYİH’ye oranı genelde yüzde 3’lük Maastricht kriterinin altında gerçekleşti.

İŞSİZLİK VE CARİ AÇIK YÜKSEK

Beş önemli makroekonomik göstergenin ikisinde ise Erdoğan’ın başarısız olduğu görülüyor. Bunlardan birincisini işsizlik, ikincisini de cari açık oluşturuyor. Erdoğanlı yıllardaki ortalama işsizlik oranı yüzde 10,8 olarak hesaplanıyor. Erdoğan’ın iktidarından önceki 10 yılda bu oran 3 puan daha düşük ve yüzde 7,8’di. Uzun döneme karşılık gelen 1950-2012 dönemindeki ortalama işsizlik oranı daha da düşük ve yüzde 6,8 düzeyinde bulunuyor. 2001 krizinden sonra yüzde 10,5 dolayına yükselen işsizlik oranı Erdoğan’ın ilk iktidar döneminde burada takılıp kalmıştı. İkinci iktidar döneminde ise küresel krizin etkisiyle bir ara yüzde 14’e kadar sıçramıştı. Küresel kriz sonrasında hızla inişe geçen işsizlik oranı tek haneye kadar indi ama bu kez de yüzde 9’lara takıldı. Cari açığın GSYİH’ye oranı ise Erdoğan döneminde yüzde 5,3 olarak gerçekleşti. Bu oran önceki 10 yılda yüzde 0,6’ydı. Uzun döneme tekabül eden 1950-2012 dönemi ortalaması ise yüzde 1,7 olarak hesaplanıyor. Erdoğan’ın ilk iktidar döneminde nisbeten düşük olan cari açık yıllar geçtikçe iyice yükseldi. İlk iktidar dönemindeki ortalama yüzde 4,2, ikinci iktidar dönemindeki ortalama yüzde 5 ve üçüncü iktidar dönemindeki ortalama ise şu ana kadar yüzde 8 olarak çıkıyor.

YAPISAL ÇÖZÜM YOK

Bize göre Erdoğan’ın ekonomideki görece başarılı performansı, 1990’lı yıllarda iyice istismar edilen bütçede disiplini mümkün mertebe sağlamasından ve kendisinden önce başlayan enflasyonla mücadele programına da sahip çıkmasından kaynaklanıyor. Bütçede disipline uyulması ve dengenin korunması, kamunun mali piyasalardaki ezici ağırlığını azaltarak faizlerin düşmesini ve özel sektörün önünün açılmasını sağladı. Enflasyondaki düşüş ise fiyat mekanizmasının işleyişindeki çarpıklıkları azaltarak özel sektörün daha sağlıklı yatırım kararları almasına imkan verdi. İlk iktidar döneminde Erdoğan’ın ekonomideki başarısının altında siyasi faktörlerin de rolü vardı. Bu dönemde Avrupa Birliği yolunda kararlı adımlar atılması ve tam üyelik müzakerelerine başlanması, Türkiye’nin geleceğine güveni artırarak hem yerli hem de yabancı yatırımları teşvik etmişti. Fakat 2007 yılından itibaren artmaya başlayan siyasi kutuplaşmalar bu kez tersine bir etkinin ortaya çıkmasına yol açtı. Bu artan siyasi kutuplaşmaların ve küresel krizin de etkisiyle yapısal reformlara bir türlü el atılamaması ise Erdoğan dönemindeki en olumsuz gelişme oldu. Ekonomideki yapısal sorunlara çözüm bulunamaması son dönemde Türkiye’yi köşeye sıkıştırmaya başladı. Bunlardan en önemlisi cari açık probleminde görülüyor. Artık ekonominin eskisi kadar hızlı büyüyebilmesi için dev cari açıklar verilmesi gerekiyor. Cari açığı makul düzeyde tutmak için büyümenin sınırlandırılması ise işsizlikte daha fazla düşüş sağlanmasını engelliyor. Ayrıca gelişmiş ülkeler seviyesine yaklaşmamızı da geciktiriyor. Türkiye’nin bu yolda hızlı gidebilmesi için gelecek 10 yılda, Erdoğan olsa da olmasa da ekonomideki yapısal sorunlara çözüm üretmesi gerekiyor. ~

SANAYİDEN TOPARLANMA SİNYALİ GELMEDİ

SANAYİDEN TOPARLANMA SİNYALİ GELMEDİSanayi üretimi 2012'nin son ayında yıllık bazda yüzde 3,8 oranında düşüş gösterdi. Son çeyrek dönem itibariyle ise sadece yüzde 0,3'lük bir artış gözlendi. Sanayi üretimindeki artış önceki üç çeyrekte yüzde 3 dolayında seyretmişti. Son çeyrekte üretimdeki artışın neredeyse sıfıra inmesi ekonomideki büyüme açısından iyi sinyal vermedi. Türkiye'de sanayi üretimindeki değişim ile ekonominin genelindeki büyüme arasında önemli bir paralellik var. Sanayinin ekonomideki payının yüzde 25'e yakın olmasından ve de bu sektördeki faaliyet hacminin diğer sektörleri de etkilemesinden kaynaklanan bu paralellik yandaki grafikte gözleniyor. Ekonominin genelindeki büyüme oranı, diğer sektörlerdeki duruma bağlı olarak, genelde sanayi üretimindeki değişim oranının biraz üstünde veya biraz altında çıkıyor. Bu durumda 2012'nin son çeyreğinde ekonomideki büyümenin de pek parlak olmadığı anlaşılıyor. Oysa Merkez Bankası son çeyrekte ekonomide toparlanmanın başlamasını bekliyordu. Merkez Bankası, yaz aylarında başlattığı parasal gevşeme sayesinde faizlerin düşmesinin ve kredi kullanımının artmaya başlamasının son çeyrekte tüketimi destekleyerek büyümeyi biraz yükselteceği görüşündeydi. Fakat öncü göstergelerde bu beklentiyi doğrulayacak bir sinyal görünmüyordu. Büyümenin en önemli öncü göstergesi olan sanayi üretimi de Merkez Bankası'nın beklentisini destekleyecek şekilde çıkmadı. Öyle görünüyor ki iç talepte 2012'nin başlarında ortaya çıkan zayıflık son çeyrekte de sürmüş durumda. Buna ek olarak Avrupa'daki resesyon nedeniyle altın hariç ihracattaki performansın da düşük olması, ekonomideki büyümeyi yine aşağı çekmişe benziyor. Ocak ayında kapasite kullanım oranının aynı hızla düşmeye devam etmesi, sanayinin 2013'e de pek iyi girmediği sinyalini verdi. Türkiye ihracatçılar Meclisi'nin (TİM) verilerinden ihracatta da kayda değer bir toparlanma olmadığı görülüyor. Fakat baz etkisinin de devreye girmesiyle ilk çeyrekte tüketimde bir miktar toparlanma yaşanması ihtimali var. Bu durum Merkez Bankası'nın geçen yılın son çeyreğinde beklediği toparlanmanın bu yılın ilk çeyreğinde başlamasını sağlayabilir. Bu da olmazsa para politikasında sınıra dayanıldığı için ekonomiyi canlandırmak amacıyla maliye politikasına başvurulması gerekebilir. Bu arada sanayi üretiminde kasım ayında yaşanan yüzde 11,3'lük artışın ekonomik kamuoyunu nasıl yanılttığından da bahsetmekte fayda var. Bu artış bazı iktisatçılar tarafından ekonomide canlanmanın başladığı şeklinde yorumlanmıştı. Hatırlarsanız biz ise geçen ay bunun "bayram etkisi”nden kaynaklandığına dikkatinizi çekmiş ve sanayideki gerçek durumun aralık ayında anlaşılacağını belirtmiştik. Konjonktürün gidişatı konusunda yanılgıya düşmemek için bu tür etkilere mutlaka dikkat etmek gerekiyor.~

ENFLASYON 2013'E KÖTÜ BAŞLADI

2012'yi nispeten iyi bir yerde kapatan enflasyon 2013'e kötü bir başlangıç yaptı, Geçen yılın ocak ayında yüzde 0,56 yükselen fiyatlar genel seviyesi bu yılın aynı ayında yüzde 1,65 yükseliş gösterince, yıllık enflasyonda 1,1 puanlık sıçrama yaşandı, Aralık ayında yüzde 6,2 olan yıllık enflasyon ocak ayında yüzde 7,3'e tırmandı. Enflasyondaki yükselişin bir bölümü bekleniyordu, Daha önce ertelenen tütün ürünlerindeki vergi artışlarının yılbaşında devreye girmesinin enflasyonda bir yükselişe yol açacağı belliydi. Fakat buna gıda fiyatlarının mevsim normallerinin üzerine çıkması da eklenince enflasyondaki yükseliş yüzde 1,1 dolayındaki beklentilerin ötesine taştı. Merkez Bankası, enflasyonda ocak ayında yaşanan yükselişin geçici olduğunu düşünüyor. Şubat ayında düşüş eğiliminin geri dönmesini bekliyor. Merkez Bankası'nın, mayıs ve haziran aylarında da enerji fiyatlarındaki baz etkisinden dolayı enflasyonda geçici bir artış beklentisi var. Fakat yılın ikinci yarısında enflasyonun yeniden düşüş eğilimine gireceğini ve yıl sonunda yüzde 5'lik hedefe yaklaşacağını tahmin ediliyor. Bu arada geçen ayki dergimiz baskıdayken Merkez Bankası'nın 2013'ün ilk Enflasyon Raporu'nu açıkladığını belirtelim, Bu raporda 2013 yıl sonu enflasyon tahmininde değişiklik yapılmadı, Merkez Bankası, yıl sonunda enflasyonun hala yüzde 5,3 (yüzde 3,9-6,7 aralığının orta noktası) olmasını bekliyor, 2014 yılında enflasyonun yüzde 4,9 (yüzde 3,1-6,7 aralığının orta noktası) olacağı tahmin ediliyor, Orta vadede ise enflasyonun yüzde 5'lik hedef düzeyinde istikrar kazanacağı öngörülüyor.~

CARİ ACIK BEKLENENDEN DE FAZLA DÜŞTÜ

Türkiye'nin cari işlemler dengesi 2012 yılında 48,9 milyar dolarlık açık verdi. 2011 yılındaki cari açık düzeyi 77,2 milyar dolardı. Buna göre 2012'de cari açık 28,4 milyar dolar geriledi. Cari açık 2012'de gayri safi yurtiçi hasılaya (GSYİH) oran olarak da epey gerileme gösterdi. 2011 'de yüzde 9,9'a kadar tırmanan cari açığın GSYİH'ye oranı, tahminimize göre 2012'de yüzde 6,2 dolayına indi. 2012'de cari açıkta düşüş yaşanması beklenen bir gelişmeydi. Bunun nedeni de iki yıldır çok hızlı büyüyen ekonomide yavaşlama beklenmesiydi. Türkiye'de ekonominin ciddi ölçüde yavaşladığı dönemlerde ithalatta da yavaşlama yaşandığı için cari açıkta mutlaka gerileme oluyor. Bu nedenle 2012'ye girilirken yüzde 2-3 arasında bulunan büyüme beklentilerine cari açığın da GSYİH'ye oran olarak yüzde 8 dolayına ineceği beklentisi eşlik ediyordu. Fakat 2012'de ekonomideki büyüme gerçekten de beklentiler dolayına inerken cari açık beklenenin de ötesinde düştü. Bunun önemli bir nedeni, çoğunluğu İran'a yönelik olan altın ihracatı gibi görünüyor. Daha önce ithalat yoluyla gelip stoklanan altının ihracatı büyümeyi etkilemezken cari açık üzerinde etkili oluyor. Altın dış ticareti dışarıda bırakılırsa 2012'de cari açığın 54,6 milyar dolar ve GSYİH'nin yüzde 6,9'u dolayında gerçekleştiği görülüyor. 2011 'de ise altın ithalatı cari açığı şişirmişti. Altın dış ticareti dışarıda bırakıldığında 2011 'deki cari açık 72,4 milyar dolar ve GSYİH'nin yüzde 9,3'ü düzeyinde çıkıyor. Altın dış ticareti hariç tutulduğunda cari açıkta gözlenen düşüş beklenen düşüşe daha yakın çıkıyor. 2012'de ihracat yüzde 13,1 artmış görünüyor ama altın hariç tutulursa bu artış yüzde 4,4'e iniyor. İthalatta ise yüzde 1,8 olarak görülen düşüş altın hariç tutulduğunda yüzde 2,6'ya çıkıyor. Görüldüğü gibi altın dış ticareti 2012'de ithalattan çok ihracatı etkilemiş bulunuyor. Bu arada geçen ay Merkez Bankası'nın ödemeler dengesi verilerini yayınlamasından sonra Türkiye İstatistik Kurumu (TÜİK) turizm gelirlerini hesaplama yöntemini değiştirdiğini açıkladı. 2001 yılına kadar geri işletilen bu yöntem değişikliği hem turizm gelirlerinin hem de turizm giderlerinin eskisine göre daha yüksek hesaplanmasına yol açıyor. Fakat yeni hesapta turizm gelirleri turizm giderlerinden daha yüksek çıkıyor. Bu durum ödemeler dengesinde ocak ayı verileri yayınlandığında önceki yılların cari açıklarının aşağı doğru revize edileceği anlamına geliyor. Fakat TÜİK'in yeni hesapta turizm gelir ve giderleri içine aldığı bazı kalemler ödemeler dengesinde başka kalemlerde yer aldığı için, cari açıktaki düşüş yeni hesap sonrası net turizm gelirinde yaşanan artış kadar olmayacak. Örneğin yeni yöntem 2012'de net turizm gelirinde 5,5 milyar dolar artış getiriyor. Fakat yapılan hesaplar bu yöntem değişikliğinin aynı yılın cari açığını 2,2 milyar dolar, cari açığın milli gelire oranını da 0,3 puan geriye çekeceğini gösteriyor.~

İŞSİZLİK İKİ ÇEYREKTİR YÜKSELİYOR

Türkiye istatistik Kurumu (TÜİK) kasım ayına ilişkin işgücü piyasası verilerini geçen ay açıkladı. Bu veriler ekim, kasım ve aralık aylarında düzenlenen anketlerin sonuçlarına dayandığı için aynı zamanda 2012'nin son çeyrek dönemine ait bulunuyor. Söz konusu veriler ise geçen yılın son çeyreğinde mevsimsel düzeltilmiş işsizlik oranının yüzde 9,5 olduğunu gösteriyor. Mevsimsel düzeltilmiş işsizlik oranı önceki çeyrekte yüzde 9,2 düzeyindeydi. 2012'nin ilk iki çeyreğinde ise yüzde 9,1 olarak gerçekleşmişti. Mevsimsel düzeltilmiş işsizlik oranı 2008-2009 resesyonundan çıktığımız dönemden bu yana ilk kez iki çeyrek üst üste yükseliyor. Bu dönem içinde sadece bir kez, 2011'in ikinci çeyreğinde yükseliş görülmüştü. Fakat daha sonra işsizlikteki düşüş aynen geri dönmüştü. Bu sefer işsizlikte düşüşün geri dönmemesi ekonomideki yavaşlamanın epey ciddi olmasından kaynaklanıyor. Üçüncü çeyrekte ekonomide mevsimsel düzeltilmiş olarak sadece yüzde 0,2'lik büyüme vardı. Muhtemelen son çeyrekte de sıfıra yakın bir büyüme göreceğiz. Ekonomideki büyümenin durması istihdamda işgücüne yeni katılımları karşılayacak kadar artış sağlayamadığı için işsizliğin yükselmesine neden oluyor. Ekonomide beklenen toparlanma henüz ortada görünmediği için işsizlikteki yükselişin bir müddet daha sürmesi olası. Beklenen toparlanma geldiği zaman da işsizlikte eskisi kadar hızlı düşüş yaşanması zor görünüyor. Çünkü Merkez Bankası yarattığı cari açık problemi yüzünden büyümenin yüzde 5'in çok ötesine çıkmasını istemiyor. Bu konuda yapılan çalışmaların sonuçlarına bakılırsa, yüzde 5 civarındaki büyümenin ise işsizlikte hızlı bir düşüşe imkan vermesi mümkün görünmüyor. TÜİK, 2012'nin tamamına ilişkin işgücü piyasası verilerini 6 Mart'ta açıklayacak. Fakat mevcut verilerden 2012'nin tamamına ilişkin verileri sıfıra yakın hatayla tahmin etme imkanı var. Buna göre 2012'nin tamamındaki işsizlik oranı yüzde 9,2 civarında çıkacak gibi görünüyor. 2011'de işsizlik oranı yüzde 9,8'di. 2011'in başlarında işsizlik epey yüksek düzeydeydi. Bu nedenle son iki çeyrekte yaşanan yükselişe rağmen 2012'deki işsizlik oranı yine de 2011'deki düzeyinin 0,6 puan gerisinde kalmış bulunuyor.~

REEL KUR MERKEZ DE ALARM ZİLİNİ ÇALDIRDI

Merkez Bankası tarafından hesaplanan 2003=100 temel yıllı ve Tüketici Fiyatları Endeksi (TÜFE) bazlı Reel Efektif Döviz Kuru Endeksi'nin (REDK) değeri ocak ayında 120,2 olarak gerçekleşti, Bu endeksin değeri aralık ayında 118,1 düzeyindeydi, Ocak ayında yaşanan yüzde 1,8'lik artış Türk Lirası'nın bu ölçüde değer kazandığına işaret ediyor. Merkez Bankası, 2011 'in başından beri uygulamakta olduğu yeni para politikasında iki ara hedef üzerinde önemle duruyor. Bunlardan birincisini kredi hacmindeki yıllık artışın yüzde 15'in çok üzerine çıkmaması, ikincisini de Türk Lirası'nın fazla değer kazanmaması oluşturuyor. Çünkü Türk Lirası'nın fazla değer kazanması cari açığın büyümesine yol açarak finansal istikrarı tehdit ediyor. Merkez Bankası, Türk Lirası'nın değerine ilişkin gelişmeleri REDK üzerinden takip ediyor. Burada sınır çizgisini ise 120 değeri oluşturuyor, Merkez Bankası Başkanı Erdem Başçı, REDK'nin değerinin 120'yi aşması halinde buna tepki vereceklerini daha önce birkaç kez söylemişti. Endeksin değeri 120-125 arasında olduğunda ılımlı, 125'i geçtiğinde ise sert tepki vereceklerini de belirtmişti. Nitekim REDK'nin değeri sınırın üzerine çıkınca Merkez Bankası hemen harekete geçti. Daha doğrusu ilk hamle endeksin değerinin sınırı aşacağının belli olduğu ocak ayında gelmişti. Şubat ayında da buna devam edildi. Ocak ayında yapılan Para Politikası Kurulu (PPK) toplantısından, daha önce yüzde 5-9 aralığını içeren faiz koridorunun yüzde 4,75-8,75 aralığına çekilmesi kararı çıkmıştı. Şubat ayındaki PPK toplantısında ise faiz koridoru yüzde 4,5-8,5 aralığına çekildi. Faiz koridorunun alt ucu Merkez Bankası'nın gecelik piyasadaki borçlanma faizinden oluşuyor, Bu oranın aşağıya çekilmesi yurtiçi faizlerle yurtdışı faizler arasındaki farkı azaltarak Türkiye'nin sıcak para akımları için cazibesini azaltmayı amaçlıyor. Ayrıca her iki PPK toplantısında da hem Türk Lirası hem de yabancı para mevduatlara uygulanan zorunlu karşılık oranlarında artış yapıldı, Bankalar, Rezerv Opsiyonu Mekanizması (ROM) çerçevesinde Türk Lirası zorunlu karşılıkların bir bölümünü döviz olarak tutabiliyor. Dolayısıyla bu adım da piyasadaki dövizin bir miktarının çekilmesini ve Türk Lirası'ndaki değerlenmenin sınırlanmasını içeriyor. Türk Lirası zorunlu karşılıklardaki artışın ayrıca yüzde 15 sınırının üzerine çıkan kredi hacmindeki yükselişi de biraz frenlemesi umuluyor. Tabii Merkez Bankası'nın bu tepkisi henüz ılımlı düzeyde, Kesin sonuç almaktan çok piyasalara kararlılık mesajı verme amacını güdüyor, Fakat REDK'deki yükseliş sürerse Merkez Bankası daha sert önlemlere de başvuracak gibi görünüyor.