- Anasayfa

- Finans

- Bankacılık

- Verimlilik hesapları

Verimlilik hesapları

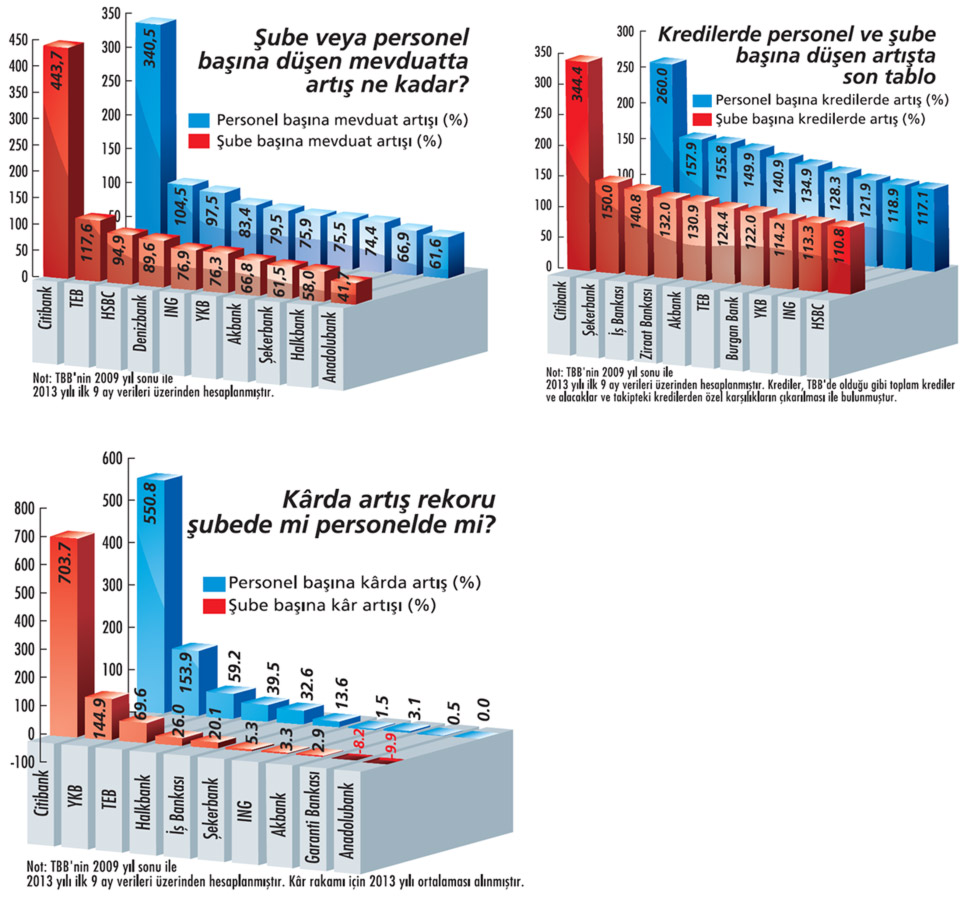

Bankacılıkta kâr marjları düştükçe verimlilik artıyor. Bunu son 4 yılın rakamlarından da görmek mümkün. 2009 ile 2013’ün ilk 9 aylık rakamları karşılaştırıldığında personel başına mevduat yüzde 56, şube başına mevduat yüzde 48 arttı.

Aslında hesap, son derece açık. Bankacılıkta kâr marjları düştükçe verimlilik artıyor. Bunu son 4 yılın rakamlarından da görmek mümkün. 2009 ile 2013’ün ilk 9 aylık rakamları karşılaştırıldığında personel başına mevduat yüzde 56, şube başına mevduat yüzde 48 arttı.

Aynı şekilde personel başına kredilerde yüzde 121 ve şube başına kredilerde yüzde 109 artış görüldü. Kârın baskı altında kalmaya devam edeceği önümüzdeki dönemde, bankalar verimliliği artırmak için esnek şube yönetim modellerine, teknolojik altyapıya yatırım yapmayı sürdürüyor.

Tüm dünyada 2008 yılı ertesinde hem ekonomiyi hem finans sektörünü şekillendiren ana trend, verimlilik oldu. Marjların düştüğü ortamda, verimli çalışıp masraflarımızı hep birlikte dikkatlice yönetmemiz gerekiyor.” Citibank Genel Müdürü Serra Akçaoğlu’nun da dikkat çektiği gibi son yıllarda bankacılık sektörüne verimlilik stratejileri damgasını vurdu.

Tabloyu görmek için görsele tıklayın.

Bu doğrultuda sektörde verimlilik rasyoları olarak görülen şube ve personel başına mevduat, krediler ve kâr rakamlarının hepsinde, 4 yıllık artışlar gayet olumlu gelişti. Öyle ki Türkiye Bankalar Birliği’nin 2009 sonu ve 2013’ün ilk 9 aylık rakamları karşılaştırıldığında personel başına mevduat yüzde 56, şube başına mevduat yüzde 48 arttı.

Bu doğrultuda sektörde verimlilik rasyoları olarak görülen şube ve personel başına mevduat, krediler ve kâr rakamlarının hepsinde, 4 yıllık artışlar gayet olumlu gelişti. Öyle ki Türkiye Bankalar Birliği’nin 2009 sonu ve 2013’ün ilk 9 aylık rakamları karşılaştırıldığında personel başına mevduat yüzde 56, şube başına mevduat yüzde 48 arttı.

Aynı şekilde personel başına kredi ve alacaklarda yüzde 121 ve şube başına kredi ve alacaklarda ise yüzde 109 artış kaydedildi. Türk bankacılık sektörü, global ortama göre de verimli çalışıyor.

Ernst&Young Türkiye Finansal Hizmetler Sektör Lideri Müge Öner, Türk bankacılık sektöründe gelirlerin giderleri karşılama oranının yüzde 45 ile Avrupa ülkelerinin önünde olduğunu açıklıyor. Öner, “Gelirlerin giderlere oranında çok iyi durumdayız. İngiltere’de bu oran yüzde 65, Fransa ve Almanya’da ise yüzde 70’e yakın" diye anlatıyor.~

2006 yılında yüzde 20 olan sektör sermaye kârlılık oranı, 2013 üçüncü çeyrekte yüzde 13’e kadar geriledi. Düşük faiz ortamı, artan rekabet ve yeni düzenlemelerin etkisiyle belirlenen yeni ortamda kârlılığı koruyabilmek, maliyetlerin sıkı kontrolünden geçiyor. Türk bankaları da son 4 yıldır yakaladıkları verimlilik oranların�� korumak için çok çalışıyor.

MEVDUATTA EN HIZLILAR

Son 4 yılda mevduat tarafında hem personel hem şube başına en hızlı artışı yakalayan bankalar Citibank, TEB ve HSBC oldu. Yalnız burada Citibank’ın bireysel bankacılık alanından çıkarak şube ağını ve personelini Denizbank’a satmasının verimlilik rakamlarında önemli bir katkısı mevcut. Serra Akçaoğlu, bu satışın ötesinde iş hacmini operasyonel maliyetleri artırmadan, işleri dijital platforma taşıyarak yakaladıklarını açıklıyor.

TEB de personel başına mevduatta yüzde 104, şube başına mevduatta yüzde 117 büyümeye sahip. Bu rakamlarda Fortis ile birleşmelerinin de olumlu katkısı olduğunu

kabul eden TEB Genel Müdürü Ümit Leblebici, bu durumu şöyle değerlendiriyor:

“Fark, personel sayısındaki değişimden değil, hacim artışından kaynaklı. Hacim artışında da birleşmenin etkisi önemli.., Birleşmenin ardından detoks yaptık, örtüşen sorumluluklarla ilgili reorganizasyon çalışmaları dahil olmak üzere daha yalın ve etkin işleyen bir organizasyon oluşturduk.

Verimliliğimizi artıracak bazı çalışmaları devreye aldık, satışa ayrılan sürenin artmasını ve bu sürelerin daha çok satışla sonlanmasını sağladık. İş yapış biçimimize baştan aşağı tekrar bakıyoruz. Ne kadar pratik ve ne kadar hızlı olabiliriz diye her adımı tek tek inceliyoruz."

Bankalar, mevduat tarafında derinleşmek için mevcut şube ağlarındaki insan sayısını artırma ve yeni tasarruf ürünleriyle müşteri çekme yarışına giriyor. Boston Consulting Group Genel Müdürü Burak Tansan, yakın gelecekte mevduatta derinleşmenin önemli bir çalışma sahası olacağı fikrinde.

Tansan, “Türkiye’deki tasarruf oranları OECD ortalamasından daha düşük. 2009-2012 döneminde mevduatlar yıllık ortalama nominal yüzde 15 büyüdü ve sektörün Türk Lirası

kredi/mevduat oranı yüzde 80’lerden yüzde 110 seviyelerine yükseldi.~

Aynı dönemde şube sayısı ve toplam şube çalışanları sırasıyla yüzde 4,3 ve 3,2 artış gösterdi. Bu rakamlar reel anlamda şube ve çalışan başına nispeten düşük bir ortalama mevduat artışına işaret ediyor. Burada derinleşmek, önümüzdeki dönemde en öncelikli konulardan biri olacak."

KREDİLERDE REKOR BÜYÜME

Rakamlar, kredilerde mevduata oranla çok daha ciddi bir derinleşmeye işaret ediyor. 2009 yılında personel başına düşen krediler 2,2 milyon TL iken 2013’ün ilk 9 ayı sonunda bu rakam yüzde 121 artışla 4,9 milyon TL’ye çıktı. Aynı şekilde şube başına kredi rakamı da bu 4 yılda 42,2 milyon TL’den 88,5 milyon TL’ye yükseldi.

Kredi hacimlerinin büyümesinde bankaların çalışanlarına getirdiği ağır hedeflerin de payı yüksek. Şube ve sahada çalışan personelin uzayan mesai saatleri ile her yıl daha yukarı taşınan kredi hedeflerini tutturmaları bekleniyor. Bankalar her alanda olduğu gibi personeli de etkin kullanmak için yüksek beklentilerle çalıştırma yoluna gidiyor.

Müge Öner, “Bu noktada banka bazında ‘İş yükünün ne kadarı yeni iş, hacim yaratıyor’ gibi bir göstergeye bakmak gerekiyor. Bankalar daha hızlı ve verimli çalışmak adına bürokrasiyi en aza indirip altyapı yatırımlarına gidiyor” diyor.

Personel başına kredilerde ikinci ve şube başına kredilerde dördüncü sıraya yerleşen Şekerbank da bu verimliliği bankacılıkla yeni tanışan kesimle yakalıyor. Şekerbank Genel Müdürü Meriç Uluşahin, “Biz yalnızca büyük metropollerde değil, Anadolu’daki ilçelerde de varız. ‘Anadolu Bankacılığı’ stratejisiyle hacimsel aktif büyümeden ziyade belirli alanlara odaklanarak nitelikli, derinliği olan bir büyümeyi başardık.

Türkiye’de bankacılık hizmetlerine ulaşamayan, standart bankacılık süreçleriyle kazanılamayacak büyük bir kesim var. 2008’den bu yana 20 bin esnaf ve çiftçi ilk kez bankacılıkla tanıştı” diye konuşuyor.

Mevcut şube sayısıyla en yüksek kârlılık elde etme stratejisini belirleyen ING’nin genel müdürü Pınar Abay da verimlilik rakamlarını yakından takip ediyor: “Şube başına verimlilikte anahtar ürünlerde en hızlı büyüyen bankalardan biriyiz. Şube başına hacim büyümesinde ihtiyaç kredisinde yüzde 33,7 ile ilk sıradayız, kredi kartında yüzde 33,9 ve kurumsal kredilerde yüzde 17,7 ile ilk üçte yer alıyoruz” diyor.~

KÂRA YANSIMIYOR

Akbank da çalışan başına kredi ve mevduat oranlarında 4 büyük özel banka arasında liderliğini ilan ediyor. Akbank Genel Müdürü Hakan Binbaşgil, “Şube başına bankacılık hacminde ilk iki bankadan biriyiz. Verimliliğimizi her alanda artırmaya önem gösteriyoruz” diyor.

Yalnız tüm bu olumlu göstergeler, sektörün kârlılığına tam olarak yansıyamıyor. Şube başına kâr, son 4 yılda sadece yüzde 8 büyüme gösterdi. Personel başına ortalama sektör kârlılığı da yüzde 14,2 arttı. Burak Tansan, kârlılıktaki göreceli düşük artışı şöyle yorumluyor:

“2009- 2012 yıllarında Türk bankalarınıngiderleri yıllık ortalama yüzde 12,9 artarken, gelir artışı yüzde 8,4’te kaldı. Bunun arkasındaki temel etken, net faiz marjlarındaki ciddi düşüş.

Kârlılığın üzerindeki baskıda, net faiz marjlarındaki daralmaya ek olarak, hacimlerdeki büyümenin yavaşlamaya başlaması, rekabetteki ciddi artış, ücret ve komisyonlardaki baskılar, son dönemde yapılan düzenlemeler önemli bir etkide bulundu."

“Son düzenlemelerin etkisini dışarıda bırakırsak kârda negatif büyüme yok. Ancak büyüme oranı diğer kalemlerde olduğu gibi değil. Bunun birden fazla sebebi var” diyen TEB Genel Müdürü Ümit Leblebici, bu nedenleri şöyle aktarıyor:

“Birincisi, yoğun bir rekabet ortamında faiz marjları sürekli baskı altında. Topladığımız mevduatının daha yüksek bir oranını zorunlu karşılık olarak ve herhangi bir faiz almadan Merkez Bankası’nda tutmak zorunda olduğumuz için gelir yaratan varlıklarımızda bir miktar azalma var.

İkinci neden, geçmişte az sayıda personelle menkul kıymetlerden gelir kazanırken, şimdi çok sayıda şube, personel ve maliyet gerektiren bankacılık faaliyetleri daha çok ön plana çıktı. Bu faktörler bir araya geldiğinde bankacılığın kârı, hacmiyle aynı paralelde artamıyor.”~

GELECEK NASIL OLACAK?

Peki bankalar, gelecek dönemde verimlilik için nasıl bir hedefe sahip? Banka yöneticileri, bu konuda net rakamlar vererek taahhüt altına girmek istemiyor. Yalnız Ümit Leblebici, “Önümüzdeki yıllar gelişmiş ülkelerde alışılagelen, düşük faiz ortamında, hizmetin ve bunun bedelinin öne çıktığı bir finansal hizmetler sektörüne işaret ediyor.

Bankalar için marka algılarının yanında pazarda nasıl farklı konumlandıkları daha da önem kazanacak” diyor. Şekerbank Genel Müdürü Meriç Uluşahin ise daha net bir yorumda bulunuyor: “Son birkaç yıldır olduğu gibi bu yıl da operasyonel verimlilik bankaların gündeminde ön sıralarda yer alacak. Tüm kalemlerde banka olarak önümüzdeki iki yılı kapsayan dönemde yüzde

15 civarında verimlilik artışı öngörüyoruz. Bu kapsamda esnafımıza, çiftçimize ve üretimin artmasına yönelik özel çalışmalar gerçekleştireceğiz. ” Bankacılık uzmanları da sektörde tüm kalemlerde verimliliğin paralel bir şekilde, ya da bir parça altında devam edeceği görüşünde birleşiyor.

Müge Öner, bankacılıkta her yıl bakiyelerin yüzde 15 artacağını ve kredi ile mevduat tarafında verimliliğin bugünkü rakamlarla devam edeceğini düşünüyor. Burak Tansan, krediler tarafındaki büyüme iştahının biraz yavaşlasa da devam edeceğini ve bundan sonrası için bankacılık dışında nüfusun sisteme dahil olmasının özellikle mevduat büyümesinde önemli bir rol oynayacağını belirtiyor.

Tansan, “Bankacılık sektörü her yıl yüzde 12-14 büyümeye devam eder. Şube ve çalışan başına düşen kredi ve mevduatlarda geçmiş dönemlere yakın, belki biraz altında büyüme rakamları göreceğiz. Şube ve çalışan başına düşen kârın da artan verimlilikle beraber stabil kalacağını öngörüyoruz” diye değerlendiriyor. ~

MURAT ABAY / OLIVER WYMAN ORTAK

"YENİ DÖNEMDE ŞUBE YAPILARININ GÖZDEN GEÇİRİLMESİ GEREK"

GÖZDEN GEÇİRME ŞART

Rakamlar, Türkiye’de bankacılık olgunlaştıkça daha verimli modellere doğru bir geçiş olacağını gösteriyor. Dağıtım kanalları konusunda alınacak verimlilik önlemleri yoğun bir şubeleşme sürecinde olan Türk bankaları için belirleyici olacak. Önümüzdeki yıllarda öncü bankalar, hizmet modellerini net ve isabetli tanımlayacak ve bu tanımı yalın bir şekilde yerine getirerek gereksiz masraflardan kaçınacaklar. Bu yönde dağıtım kanallarının ve özellikle şube yapısının yeniden gözden geçirilmesi gerek.

ALTERNATİF KANALLAR

Alternatif dağıtım kanallarına müşterilerini çekmek, internet ve mobil kanalların kullanımı artırmak verimli bankaları diğerlerinden ayıracak. Bu konu örneğin Amerika Birleşik Devletleri’nde de gündemde. Bankalar daha önce gişe ve satış olarak ayırdıkları şube rollerini maliyetleri düşürmek için tekrar birleştirmeyi gözden geçiriyor. Son olarak bankaların ana faaliyet alanları dışında kalan faaliyetleri için ortak altyapılarının ve dış kaynakların kullanılması maliyetleri düşürecek. Öncü bankalar yılların mirası olan platformlarından, birden fazla bankayla paylaştıkları platformlara geçecek.

HAKAN BİNBAŞGİL / AKBANK GENEL MÜDÜRÜ

"400 SÜRECİ YENİDEN TASARLADIK"

HEDEFLERİMİZ YÜKSEK

Bu yılın üçüncü çeyreği itibarıyla 2012 yıl sonuna kıyasla yüzde 17’nin üzerinde büyüyen aktiflerimiz, 191 milyar TL’nin üstüne çıktı. Nakdi ve gayri nakdi kredilerimizi yüzde 26’nın üzerinde bir artışla 140 milyar TL’ye yükselttik. Önümüzdeki dönemde büyüme hedeflerimiz çok daha yüksek. Müşteri sayımız, işlem hacmimiz, şube sayımız artarken bu büyümeyi mevcut kaynaklarımızı daha da etkin kullanarak gerçekleştirmek istiyoruz. Bu kapsamda, iş yapış biçimlerimizi, organizasyon yapımızı ve süreçlerimizi daha da basitleştirmek ve pratikleştirmek için sürekli gözden geçiriyoruz.

YENİ KARİYER FIRSATI

Şube çalışanlarımızın daha da müşteri odaklı, esnek ve etkin çalışmasını sağlayan bir projeyi hayata geçirdik. Esnek kaynak yönetim modeli olarak tanımladığımız bu projeyle şubelerdeki arkadaşlarımız farklı zamanlarda, ihtiyaca göre farklı görevler üstleniyor. “İyileştirmeler Sizin İçin” çalışmaları, verimliliğimizi yükseltmekle kalmıyor, çalışanlarımızın daha katma değerli aktivitelere odaklanmalarını sağlıyor. 700 çalışanımıza bu şekilde yeni kariyer fırsatları sağladık. Bu projeyle 400’den fazla sürecimizi yeniden tasarladık. 354 şubemiz de esnek kaynak yönetimine geçti. 2014’te bu yaklaşımı tüm şubelerimize yaygınlaştıracağız.

Aynı şekilde personel başına kredilerde yüzde 121 ve şube başına kredilerde yüzde 109 artış görüldü. Kârın baskı altında kalmaya devam edeceği önümüzdeki dönemde, bankalar verimliliği artırmak için esnek şube yönetim modellerine, teknolojik altyapıya yatırım yapmayı sürdürüyor.

Tüm dünyada 2008 yılı ertesinde hem ekonomiyi hem finans sektörünü şekillendiren ana trend, verimlilik oldu. Marjların düştüğü ortamda, verimli çalışıp masraflarımızı hep birlikte dikkatlice yönetmemiz gerekiyor.” Citibank Genel Müdürü Serra Akçaoğlu’nun da dikkat çektiği gibi son yıllarda bankacılık sektörüne verimlilik stratejileri damgasını vurdu.

Tabloyu görmek için görsele tıklayın.

Bu doğrultuda sektörde verimlilik rasyoları olarak görülen şube ve personel başına mevduat, krediler ve kâr rakamlarının hepsinde, 4 yıllık artışlar gayet olumlu gelişti. Öyle ki Türkiye Bankalar Birliği’nin 2009 sonu ve 2013’ün ilk 9 aylık rakamları karşılaştırıldığında personel başına mevduat yüzde 56, şube başına mevduat yüzde 48 arttı.

Bu doğrultuda sektörde verimlilik rasyoları olarak görülen şube ve personel başına mevduat, krediler ve kâr rakamlarının hepsinde, 4 yıllık artışlar gayet olumlu gelişti. Öyle ki Türkiye Bankalar Birliği’nin 2009 sonu ve 2013’ün ilk 9 aylık rakamları karşılaştırıldığında personel başına mevduat yüzde 56, şube başına mevduat yüzde 48 arttı. Aynı şekilde personel başına kredi ve alacaklarda yüzde 121 ve şube başına kredi ve alacaklarda ise yüzde 109 artış kaydedildi. Türk bankacılık sektörü, global ortama göre de verimli çalışıyor.

Ernst&Young Türkiye Finansal Hizmetler Sektör Lideri Müge Öner, Türk bankacılık sektöründe gelirlerin giderleri karşılama oranının yüzde 45 ile Avrupa ülkelerinin önünde olduğunu açıklıyor. Öner, “Gelirlerin giderlere oranında çok iyi durumdayız. İngiltere’de bu oran yüzde 65, Fransa ve Almanya’da ise yüzde 70’e yakın" diye anlatıyor.~

2006 yılında yüzde 20 olan sektör sermaye kârlılık oranı, 2013 üçüncü çeyrekte yüzde 13’e kadar geriledi. Düşük faiz ortamı, artan rekabet ve yeni düzenlemelerin etkisiyle belirlenen yeni ortamda kârlılığı koruyabilmek, maliyetlerin sıkı kontrolünden geçiyor. Türk bankaları da son 4 yıldır yakaladıkları verimlilik oranların�� korumak için çok çalışıyor.

MEVDUATTA EN HIZLILAR

Son 4 yılda mevduat tarafında hem personel hem şube başına en hızlı artışı yakalayan bankalar Citibank, TEB ve HSBC oldu. Yalnız burada Citibank’ın bireysel bankacılık alanından çıkarak şube ağını ve personelini Denizbank’a satmasının verimlilik rakamlarında önemli bir katkısı mevcut. Serra Akçaoğlu, bu satışın ötesinde iş hacmini operasyonel maliyetleri artırmadan, işleri dijital platforma taşıyarak yakaladıklarını açıklıyor.

TEB de personel başına mevduatta yüzde 104, şube başına mevduatta yüzde 117 büyümeye sahip. Bu rakamlarda Fortis ile birleşmelerinin de olumlu katkısı olduğunu

kabul eden TEB Genel Müdürü Ümit Leblebici, bu durumu şöyle değerlendiriyor:

“Fark, personel sayısındaki değişimden değil, hacim artışından kaynaklı. Hacim artışında da birleşmenin etkisi önemli.., Birleşmenin ardından detoks yaptık, örtüşen sorumluluklarla ilgili reorganizasyon çalışmaları dahil olmak üzere daha yalın ve etkin işleyen bir organizasyon oluşturduk.

Verimliliğimizi artıracak bazı çalışmaları devreye aldık, satışa ayrılan sürenin artmasını ve bu sürelerin daha çok satışla sonlanmasını sağladık. İş yapış biçimimize baştan aşağı tekrar bakıyoruz. Ne kadar pratik ve ne kadar hızlı olabiliriz diye her adımı tek tek inceliyoruz."

Bankalar, mevduat tarafında derinleşmek için mevcut şube ağlarındaki insan sayısını artırma ve yeni tasarruf ürünleriyle müşteri çekme yarışına giriyor. Boston Consulting Group Genel Müdürü Burak Tansan, yakın gelecekte mevduatta derinleşmenin önemli bir çalışma sahası olacağı fikrinde.

Tansan, “Türkiye’deki tasarruf oranları OECD ortalamasından daha düşük. 2009-2012 döneminde mevduatlar yıllık ortalama nominal yüzde 15 büyüdü ve sektörün Türk Lirası

kredi/mevduat oranı yüzde 80’lerden yüzde 110 seviyelerine yükseldi.~

Aynı dönemde şube sayısı ve toplam şube çalışanları sırasıyla yüzde 4,3 ve 3,2 artış gösterdi. Bu rakamlar reel anlamda şube ve çalışan başına nispeten düşük bir ortalama mevduat artışına işaret ediyor. Burada derinleşmek, önümüzdeki dönemde en öncelikli konulardan biri olacak."

KREDİLERDE REKOR BÜYÜME

Rakamlar, kredilerde mevduata oranla çok daha ciddi bir derinleşmeye işaret ediyor. 2009 yılında personel başına düşen krediler 2,2 milyon TL iken 2013’ün ilk 9 ayı sonunda bu rakam yüzde 121 artışla 4,9 milyon TL’ye çıktı. Aynı şekilde şube başına kredi rakamı da bu 4 yılda 42,2 milyon TL’den 88,5 milyon TL’ye yükseldi.

Kredi hacimlerinin büyümesinde bankaların çalışanlarına getirdiği ağır hedeflerin de payı yüksek. Şube ve sahada çalışan personelin uzayan mesai saatleri ile her yıl daha yukarı taşınan kredi hedeflerini tutturmaları bekleniyor. Bankalar her alanda olduğu gibi personeli de etkin kullanmak için yüksek beklentilerle çalıştırma yoluna gidiyor.

Müge Öner, “Bu noktada banka bazında ‘İş yükünün ne kadarı yeni iş, hacim yaratıyor’ gibi bir göstergeye bakmak gerekiyor. Bankalar daha hızlı ve verimli çalışmak adına bürokrasiyi en aza indirip altyapı yatırımlarına gidiyor” diyor.

Personel başına kredilerde ikinci ve şube başına kredilerde dördüncü sıraya yerleşen Şekerbank da bu verimliliği bankacılıkla yeni tanışan kesimle yakalıyor. Şekerbank Genel Müdürü Meriç Uluşahin, “Biz yalnızca büyük metropollerde değil, Anadolu’daki ilçelerde de varız. ‘Anadolu Bankacılığı’ stratejisiyle hacimsel aktif büyümeden ziyade belirli alanlara odaklanarak nitelikli, derinliği olan bir büyümeyi başardık.

Türkiye’de bankacılık hizmetlerine ulaşamayan, standart bankacılık süreçleriyle kazanılamayacak büyük bir kesim var. 2008’den bu yana 20 bin esnaf ve çiftçi ilk kez bankacılıkla tanıştı” diye konuşuyor.

Mevcut şube sayısıyla en yüksek kârlılık elde etme stratejisini belirleyen ING’nin genel müdürü Pınar Abay da verimlilik rakamlarını yakından takip ediyor: “Şube başına verimlilikte anahtar ürünlerde en hızlı büyüyen bankalardan biriyiz. Şube başına hacim büyümesinde ihtiyaç kredisinde yüzde 33,7 ile ilk sıradayız, kredi kartında yüzde 33,9 ve kurumsal kredilerde yüzde 17,7 ile ilk üçte yer alıyoruz” diyor.~

KÂRA YANSIMIYOR

Akbank da çalışan başına kredi ve mevduat oranlarında 4 büyük özel banka arasında liderliğini ilan ediyor. Akbank Genel Müdürü Hakan Binbaşgil, “Şube başına bankacılık hacminde ilk iki bankadan biriyiz. Verimliliğimizi her alanda artırmaya önem gösteriyoruz” diyor.

Yalnız tüm bu olumlu göstergeler, sektörün kârlılığına tam olarak yansıyamıyor. Şube başına kâr, son 4 yılda sadece yüzde 8 büyüme gösterdi. Personel başına ortalama sektör kârlılığı da yüzde 14,2 arttı. Burak Tansan, kârlılıktaki göreceli düşük artışı şöyle yorumluyor:

“2009- 2012 yıllarında Türk bankalarınıngiderleri yıllık ortalama yüzde 12,9 artarken, gelir artışı yüzde 8,4’te kaldı. Bunun arkasındaki temel etken, net faiz marjlarındaki ciddi düşüş.

Kârlılığın üzerindeki baskıda, net faiz marjlarındaki daralmaya ek olarak, hacimlerdeki büyümenin yavaşlamaya başlaması, rekabetteki ciddi artış, ücret ve komisyonlardaki baskılar, son dönemde yapılan düzenlemeler önemli bir etkide bulundu."

“Son düzenlemelerin etkisini dışarıda bırakırsak kârda negatif büyüme yok. Ancak büyüme oranı diğer kalemlerde olduğu gibi değil. Bunun birden fazla sebebi var” diyen TEB Genel Müdürü Ümit Leblebici, bu nedenleri şöyle aktarıyor:

“Birincisi, yoğun bir rekabet ortamında faiz marjları sürekli baskı altında. Topladığımız mevduatının daha yüksek bir oranını zorunlu karşılık olarak ve herhangi bir faiz almadan Merkez Bankası’nda tutmak zorunda olduğumuz için gelir yaratan varlıklarımızda bir miktar azalma var.

İkinci neden, geçmişte az sayıda personelle menkul kıymetlerden gelir kazanırken, şimdi çok sayıda şube, personel ve maliyet gerektiren bankacılık faaliyetleri daha çok ön plana çıktı. Bu faktörler bir araya geldiğinde bankacılığın kârı, hacmiyle aynı paralelde artamıyor.”~

GELECEK NASIL OLACAK?

Peki bankalar, gelecek dönemde verimlilik için nasıl bir hedefe sahip? Banka yöneticileri, bu konuda net rakamlar vererek taahhüt altına girmek istemiyor. Yalnız Ümit Leblebici, “Önümüzdeki yıllar gelişmiş ülkelerde alışılagelen, düşük faiz ortamında, hizmetin ve bunun bedelinin öne çıktığı bir finansal hizmetler sektörüne işaret ediyor.

Bankalar için marka algılarının yanında pazarda nasıl farklı konumlandıkları daha da önem kazanacak” diyor. Şekerbank Genel Müdürü Meriç Uluşahin ise daha net bir yorumda bulunuyor: “Son birkaç yıldır olduğu gibi bu yıl da operasyonel verimlilik bankaların gündeminde ön sıralarda yer alacak. Tüm kalemlerde banka olarak önümüzdeki iki yılı kapsayan dönemde yüzde

15 civarında verimlilik artışı öngörüyoruz. Bu kapsamda esnafımıza, çiftçimize ve üretimin artmasına yönelik özel çalışmalar gerçekleştireceğiz. ” Bankacılık uzmanları da sektörde tüm kalemlerde verimliliğin paralel bir şekilde, ya da bir parça altında devam edeceği görüşünde birleşiyor.

Müge Öner, bankacılıkta her yıl bakiyelerin yüzde 15 artacağını ve kredi ile mevduat tarafında verimliliğin bugünkü rakamlarla devam edeceğini düşünüyor. Burak Tansan, krediler tarafındaki büyüme iştahının biraz yavaşlasa da devam edeceğini ve bundan sonrası için bankacılık dışında nüfusun sisteme dahil olmasının özellikle mevduat büyümesinde önemli bir rol oynayacağını belirtiyor.

Tansan, “Bankacılık sektörü her yıl yüzde 12-14 büyümeye devam eder. Şube ve çalışan başına düşen kredi ve mevduatlarda geçmiş dönemlere yakın, belki biraz altında büyüme rakamları göreceğiz. Şube ve çalışan başına düşen kârın da artan verimlilikle beraber stabil kalacağını öngörüyoruz” diye değerlendiriyor. ~

MURAT ABAY / OLIVER WYMAN ORTAK

"YENİ DÖNEMDE ŞUBE YAPILARININ GÖZDEN GEÇİRİLMESİ GEREK"

GÖZDEN GEÇİRME ŞART

Rakamlar, Türkiye’de bankacılık olgunlaştıkça daha verimli modellere doğru bir geçiş olacağını gösteriyor. Dağıtım kanalları konusunda alınacak verimlilik önlemleri yoğun bir şubeleşme sürecinde olan Türk bankaları için belirleyici olacak. Önümüzdeki yıllarda öncü bankalar, hizmet modellerini net ve isabetli tanımlayacak ve bu tanımı yalın bir şekilde yerine getirerek gereksiz masraflardan kaçınacaklar. Bu yönde dağıtım kanallarının ve özellikle şube yapısının yeniden gözden geçirilmesi gerek.

ALTERNATİF KANALLAR

Alternatif dağıtım kanallarına müşterilerini çekmek, internet ve mobil kanalların kullanımı artırmak verimli bankaları diğerlerinden ayıracak. Bu konu örneğin Amerika Birleşik Devletleri’nde de gündemde. Bankalar daha önce gişe ve satış olarak ayırdıkları şube rollerini maliyetleri düşürmek için tekrar birleştirmeyi gözden geçiriyor. Son olarak bankaların ana faaliyet alanları dışında kalan faaliyetleri için ortak altyapılarının ve dış kaynakların kullanılması maliyetleri düşürecek. Öncü bankalar yılların mirası olan platformlarından, birden fazla bankayla paylaştıkları platformlara geçecek.

HAKAN BİNBAŞGİL / AKBANK GENEL MÜDÜRÜ

"400 SÜRECİ YENİDEN TASARLADIK"

HEDEFLERİMİZ YÜKSEK

Bu yılın üçüncü çeyreği itibarıyla 2012 yıl sonuna kıyasla yüzde 17’nin üzerinde büyüyen aktiflerimiz, 191 milyar TL’nin üstüne çıktı. Nakdi ve gayri nakdi kredilerimizi yüzde 26’nın üzerinde bir artışla 140 milyar TL’ye yükselttik. Önümüzdeki dönemde büyüme hedeflerimiz çok daha yüksek. Müşteri sayımız, işlem hacmimiz, şube sayımız artarken bu büyümeyi mevcut kaynaklarımızı daha da etkin kullanarak gerçekleştirmek istiyoruz. Bu kapsamda, iş yapış biçimlerimizi, organizasyon yapımızı ve süreçlerimizi daha da basitleştirmek ve pratikleştirmek için sürekli gözden geçiriyoruz.

YENİ KARİYER FIRSATI

Şube çalışanlarımızın daha da müşteri odaklı, esnek ve etkin çalışmasını sağlayan bir projeyi hayata geçirdik. Esnek kaynak yönetim modeli olarak tanımladığımız bu projeyle şubelerdeki arkadaşlarımız farklı zamanlarda, ihtiyaca göre farklı görevler üstleniyor. “İyileştirmeler Sizin İçin” çalışmaları, verimliliğimizi yükseltmekle kalmıyor, çalışanlarımızın daha katma değerli aktivitelere odaklanmalarını sağlıyor. 700 çalışanımıza bu şekilde yeni kariyer fırsatları sağladık. Bu projeyle 400’den fazla sürecimizi yeniden tasarladık. 354 şubemiz de esnek kaynak yönetimine geçti. 2014’te bu yaklaşımı tüm şubelerimize yaygınlaştıracağız.