- Anasayfa

- İş Dünyası

- Araştırmalar

- Büyüklük avantajı bitiyor mu?

Büyüklük avantajı bitiyor mu?

Gelecek 5 yılın projeksiyonu, ölçeksiz rekabetin devam edeceğini gösteriyor.

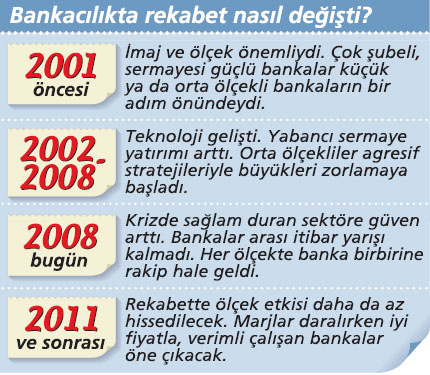

Türk bankacılık sektörü, 2001 krizi ve öncesinde daha çok ölçek ve imajın ön planda olduğu bir sisteme sahipti. Hem şube ağı hem sermaye yapısı hem de finansal büyüklükleri belirli bir seviyenin üzerindeki bankalar, diğerlerine göre avantajlıydı. Ayrıca devamlı iniş çıkışlar yaşayan, riski yüksek sektörde, büyük bankalar daha olumlu imajları ile diğerlerinin önüne geçiyordu. Aradan geçen 10 yılda bu tablo büyük ölçüde değişti. Bankalar arasındaki rekabet giderek daha az ölçeğe bağlı hale geldi. Henüz değişik ölçeklerdeki bankalar arasında, rekabet anlamında hiçbir fark kalmadığını söylemek için erken. Marjların giderek daraldığı günümüz ortamında, belirli bir ölçeğin üzerindeki bankalar hala diğerlerine göre bir adım önde. Ancak orta ya da küçük ölçekli bankalar, hem esnek yapılanmaları hem yabancı ortaklarının tecrübesi sayesinde, artık birçok farklı alanda rekabet yaratabiliyor. Örneğin büyük ölçekli bankalar bütün bankacılık ürünlerine yoğunlaşmaya çalışırkenküçük ve orta ölçekliler bazı ürünleri önceliklendirerek rekabet avantajı elde ediyor. Son yıllarda global piyasalarda yaşanan finansal krize rağmen sağlıklı görünümünü devam ettiren Türk bankacılık sistemine olan güvenin artması da bu tabloyu destekledi. Söz konusu trend küçük ve orta ölçekli bankaların, tüketici nezdindeki algısını ve pazar paylarını pozitif etkiledi.

KÂR MARJI DARALIYOR

Geçtiğimiz 5 yılda, Türkiye ekonomisi büyüme eğilimini korurken global kriz, dalgalı bir seyre yol açt��. Bu dönemde en önemli gelişmelerden biri enflasyon ve faiz oranlarındaki istikrarlı gerileme oldu. Bankaların tercihleri menkul kıymet portföyünden kredilere kaydı. Bankaların, kâr marjını korumak için kredi tarafındaki hacim artışı yarışı hızlandı. A Bank Genel Müdürü Hamit Aydoğan, özellikle ticari kredi marjlarının yüzde 6'lardan yüzde 2'lere gerilediğine dikkat çekiyor, bazı kredi türlerinde bu oranın daha da aşağı çekildiğini söylüyor. Aydoğan, "Bu durum rekabeti maliyet ve faiz oranlarına taşıdı" diyor. Mevcut durumda kaynak sağlama açısından büyük bankaların maliyet avantajı hala küçük ya da orta ölçekli bankalara göre daha yüksek. Ancak küçük ve orta ölçekli bankaların artan rekabet gücü, büyük bankaları da oyunun içine çekmiş durumda. Aydoğan, bireysel ve konut kredilerinde marjların hızla düşmesinin ve kredi kartlarına getirilen kısıtlamaların, büyük bankaların gelirlerinde kısmi bir düşüşe sebep olduğuna dikkat çekiyor. Aynı şekilde Hazine bonusu ve tahvil faizlerinin belli bir seviyede kalmasının, hatta yükselmesinin zaman zaman menkul kıymet cüzdanlarında zarar bile yazılmasına neden olduğuna işaret eden yönetici, "Küçük ve orta ölçekliler göreceli olarak bu gelişmelerden daha az etkilendi" diyor.~

TEKNOLOJİNİN GÜCÜ

Akbank Genel Müdürü Ziya Akkurt, değişen tabloda teknolojik gelişmelerin de yadsınamaz bir rolü olduğu görüşünde. Akkurt, şöyle konuşuyor: "Geçmişte rekabetin temel dinamiği güçlü sermaye idi. Şimdi buna ek olarak bilgi teknolojilerinizin gelişmişliği, rakiplerinizden daha hızlı ve daha inovatif ürün ve hizmet verme kapasiteniz öne çıkıyor." Geniş şube ağına sahip olmak hala önemli bir rekabet avantajı sağlıyor. Ancak bankalar, artık teknolojik olanaklar sayesinde şube ağı olmadan da farklı kitlelere ulaşma imkanı buluyor. Öyle ki yeni dönemde sadece bu model ile çalışan bankaların ortaya çıkması bekleniyor. Bank Asya Genel Müdürü Cemil Özdemir, şubesiz bankacılık anlayışının daha da gelişeceğini söylüyor ve ekliyor: "Artık küçük ölçekli bankalar da teknolojinin sağladığı imkanlarla hizmet sunabilecekleri geniş bir kitleye ulaşabiliyor." Ziya Akkurt, teknolojinin sadece küçük ya da orta ölçekli bankalar için değil büyük ölçekli bankalar için de rekabet avantajı yaratabileceğine işaret ediyor. Akkurt, "Rekabetçiliği korumak için verimlilik artışı önemli. Bu nedenle bankalar operasyon maliyetlerini azaltmaya verimliliklerini artırmaya odaklandı" diyor.

Bankacılıkta rekabet nasıl değişti görmek için görsele tıklayın

BÜYÜK OLMAK ŞART MI?

Bankalar arasındaki rekabetin dinamikleri artık geçmiştekinden çok farklı. Bankalar geride kalan yüksek faiz ortamında sabit getirili enstrümanlarla iş yaparken artık yeni stratejilerle hareket ediyor. Bilançolarda kredilerin ağırlığı her geçen gün artıyor. Odak, özellikle bireysel ihtiyaç kredileri, konut kredileri, KOBİ ve proje finansmanı gibi daha yüksek getiri ve büyüme potansiyeli olan ürün ve segmentlere kayıyor. Şekerbank Genel Müdür Yardımcısı Orhan Karakaş, kaynak yaratma konusunda küçük ya da orta ölçeklilerin de büyükler kadar imkanı olduğunu söylüyor. Ancak maliyetlere dikkat çekiyor ve ekliyor: "Merkezi giderler ve destek hizmetlerinin yarattığı maliyeti azaltmak için bankalar belirli bir büyüklüğe ulaşmak zorunda." Bankacılıkta rekabet tabana yayılmış durumda. Cemil Özdemir, bu trendin sonucu olarak bankaların daha fazla müşteriye ulaşarak büyüme yolunu seçtiklerini söylüyor. Böylece riskin de tabana yayıldığına işareteden yönetici, "Azalan kâr marjlarıyla birlikte az sayıda yaygın olmayan müşteri tabanıyla küçük ölçekli bankaların kâr etmesi ya da rekabet etmesi oldukça zorlaştı. Teknolojik ilerlemelere rağmen yaygın şube ağı ve ölçek ekonomisi üstünlüğünü koruyor" diye konuşuyor.

GELECEK İÇİN HESAPLAR

Bankacılıkta rekabet, her alanda yoğun biçimde devam ediyor. Peki yeni dönem ne getirecek? Bankacıların öngörüsü, ölçeksiz rekabetin gelecek 5 yılda da süreceği yönünde. Büyükler büyük olmanın, orta ölçekliler hızlı olmanın, küçüklerse uzmanlaşmanın avantajlarını kullanacak. Vakıfbank Genel Müdürü Süleyman Kalkan, "Küçük, büyük, kamu, özel ayrımı olmadan herkes ciddi bir rakip" diye konuşuyor. Önümüzdeki dönemde KOBİ bankacılığı ve bireysel bankacılık alanlarında zorlu bir yarış izleyeceğiz. Yapı Kredi yetkilileri, bu yarışta öne çıkacak dinamikleri çeşitlenen gelirler, kontrollü gider yönetiminde sürdürülebilir kârlılık, şube/personel optimizasyonları, yeni ürün geliştirme ve risk yönetimi olarak özetliyor.