- Anasayfa

- Köşe Yazısı

- Köşe Yazısı

- Cari açık nedeniyle mayıs dalgalanması sertti

Cari açık nedeniyle mayıs dalgalanması sertti

Mayıs ayında piyasalar bir miktar düşüş yaşadı.

Mart ayında Japonya'da yaşanan deprem/tsu-nami trajedisinin küresel ölçekte yavaşlatıcı etkileri ABD ve diğer gelişmiş ekonomilerine yansımaya başlayınca önce emtia fiyatlarında yüzde 10 ila 20 arasında değişen sert ve hızlı bir düşüş oldu. Büyümenin yavaşlaması büyük merkez bankalarının faiz artışlarını ertelemesine neden oldu. Örneğin Avrupa Merkez Bankası önceden sinyalini verdiği faiz artışını yapmadı; İngiltere merkez bankası enflasyon yüzde 4,5'e yaklaştığı halde faiz artırmadı. ABD merkez bankası FED ise ekonomik büyümeyi tehlikeye atmamak için düşük faiz ortamının devam edeceğini ilan etti. Düşük faiz ortamında bol likidite, hisse senedini tercih etmeye devam ettiği için borsalardaki düşüşler sınırlı kaldı. Türkiye piyasaları ise mayıstaki dalgalanmadan en fazla etkilenen ülke oldu. Mart ayı cari açık rakamının senelik bazda 60 milyar doları aşarak GSYİH'nin yüzde 8'ine ulaşması endişeleri arttırdı. Döviz kurları ve faizler bir miktar yükselirken; seçim öncesi yükseliş beklentisiyle kısa vadeli pozisyonların yoğunlaştığı İMKB'de yüzde 10'a yakın hatırı sayılır bir geri çekilme yaşandı. Cari açığa karşı TCMB'nin munzam karşılıkları artırmaya devam beklentisi, banka hisselerinde düşüşlere neden oldu.

ABD'NİN YÜKSEK İKİZ AÇIĞI VE DÜŞÜK FAİZ

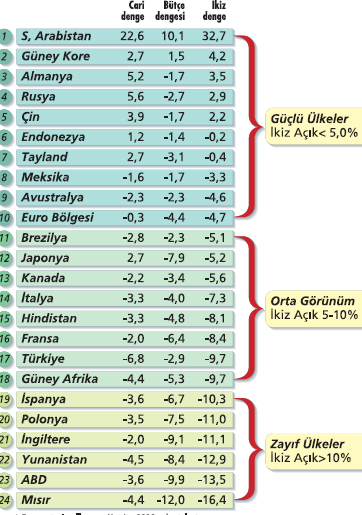

Ekteki tabloda gösterdiğimiz gibi global kriz sonrası düşük faiz ortamında ülkeleri sadece cari (dış) dengelerine göre değil; bütçe (iç) açıklarını da dikkate alan toplam denge (twin deficit = ikiz açık) rakamına göre değerlendirmekte fayda var. Türkiye'nin orta grubun altlarında yer aldığı bu ekonomik performans tablosunda; global kriz sonrasında Almanya, Çin ve Rusya ön plana çıkarken ABD, İngiltere, İspanya, Yunanistan ve Mısır en kötü durumda olan ülkeler. Burada kritik olan ABD ekonomisinin yüzde 13,5 ikiz açık ile hala hassas bir konumda olup toparlanmak için düşük faiz ve zayıf dolar politikasına devam etmek zorunda olması. Kasım 2012'deki başkanlık seçimlerine kadar bu politikaların sürme ihtimali yüksek.

İkiz açık probleminde dünyadaki son tablo (%)

TÜRKİYE HANGİ MODELE DOĞRU YÜRÜMELİ?

Bu tabloda Türkiye yüzde 10'a yaklaşan ikiz açık rakamı ile orta grubun en altına yakın bir konumda bulunuyor. Yüksek enerji ithalatı nedeniyle Türkiye'nin cari açık konusunda kısa vadede yapabilecekleri sınırlı. Bir süre daha İspanya modeli olarak tanımladığımız finanse edilen yüksek cari açık ile yaşamak durumundayız. İspanya'nın yaşadığı gibi Türkiye, artan turizm geliri ve gayrimenkule yabancı yatırımının önünün açılması; dünyada düşük faiz ortamında devam eden sermaye girişleri yüksek cari açığı finanse etmeye devam edecek. Ancak İspanya modeli uzun vadede sürdürülebilir bir model değildir ve bu yüzden Türkiye'nin seçim sonrasında Güney Kore modelini örnek alarak ciddi adımları atmaya başlamalıdır. 12 Haziran'daki genel seçimler öncesinde piyasalar siyasi bir tansiyon yaşamıyor, çünkü siyasi tablonun benzer şekilde devam edeceği tahmin ediliyor. Seçime giden bir Türkiye'de bütçenin nisan ayında fazla vermesi artan cari açık endişelerini dengelemeye yönelik sağlam bir adım oldu. Bu bütçe performansı devam ederse Türkiye seçim sonrası kredi notu artışına doğru ilerleme şansına sahip olacak. Yeni hükümet cari açığa karşı yeni önlemleri alıp 2012 için sıfıra yakın bir bütçe açığı hedeflediği takdirde tabloda Hindistan'ın üstüne çıkarak yatırım yapılabilir ülke notunu almaya hak kazanabilir.

ABD'NİN YÜKSEK İKİZ AÇIĞI VE DÜŞÜK FAİZ

Ekteki tabloda gösterdiğimiz gibi global kriz sonrası düşük faiz ortamında ülkeleri sadece cari (dış) dengelerine göre değil; bütçe (iç) açıklarını da dikkate alan toplam denge (twin deficit = ikiz açık) rakamına göre değerlendirmekte fayda var. Türkiye'nin orta grubun altlarında yer aldığı bu ekonomik performans tablosunda; global kriz sonrasında Almanya, Çin ve Rusya ön plana çıkarken ABD, İngiltere, İspanya, Yunanistan ve Mısır en kötü durumda olan ülkeler. Burada kritik olan ABD ekonomisinin yüzde 13,5 ikiz açık ile hala hassas bir konumda olup toparlanmak için düşük faiz ve zayıf dolar politikasına devam etmek zorunda olması. Kasım 2012'deki başkanlık seçimlerine kadar bu politikaların sürme ihtimali yüksek.

İkiz açık probleminde dünyadaki son tablo (%)

TÜRKİYE HANGİ MODELE DOĞRU YÜRÜMELİ?

Bu tabloda Türkiye yüzde 10'a yaklaşan ikiz açık rakamı ile orta grubun en altına yakın bir konumda bulunuyor. Yüksek enerji ithalatı nedeniyle Türkiye'nin cari açık konusunda kısa vadede yapabilecekleri sınırlı. Bir süre daha İspanya modeli olarak tanımladığımız finanse edilen yüksek cari açık ile yaşamak durumundayız. İspanya'nın yaşadığı gibi Türkiye, artan turizm geliri ve gayrimenkule yabancı yatırımının önünün açılması; dünyada düşük faiz ortamında devam eden sermaye girişleri yüksek cari açığı finanse etmeye devam edecek. Ancak İspanya modeli uzun vadede sürdürülebilir bir model değildir ve bu yüzden Türkiye'nin seçim sonrasında Güney Kore modelini örnek alarak ciddi adımları atmaya başlamalıdır. 12 Haziran'daki genel seçimler öncesinde piyasalar siyasi bir tansiyon yaşamıyor, çünkü siyasi tablonun benzer şekilde devam edeceği tahmin ediliyor. Seçime giden bir Türkiye'de bütçenin nisan ayında fazla vermesi artan cari açık endişelerini dengelemeye yönelik sağlam bir adım oldu. Bu bütçe performansı devam ederse Türkiye seçim sonrası kredi notu artışına doğru ilerleme şansına sahip olacak. Yeni hükümet cari açığa karşı yeni önlemleri alıp 2012 için sıfıra yakın bir bütçe açığı hedeflediği takdirde tabloda Hindistan'ın üstüne çıkarak yatırım yapılabilir ülke notunu almaya hak kazanabilir.