E-banka liderleri

İnternet ve mobil bankacılık, şubeden 10 kat az maliyetli yapısıyla bankaların yeni gözdesi...

Son dönemde mobil uygulamalarla büyüyen

dijital bankacılığın Türkiye’de aktifli milyonun üzerinde müşterisi var.

Gelecek 5 yılda internet bankacılığı kullananların sayısının 25 milyonu

ve mobil bankacılık kullanıcılarının ise 10 milyonu aşacağı tahmin

ediliyor. Internet ve mobil kanalların bankaların gelirleri içindeki

payı da giderek artıyor. Garanti Bankası’nda dijital kanalların payı

yüzde 10’u, Akbank’ta internet bankacılığının oranı yüzde 33’ü, mobil

bankacılığın oranı ise yüzde 4’ü buluyor. Dijital kanallardan sorumlu

genel müdür yardımcıları internet ve mobil bankacılıkta liderlik için

yarışıyor.

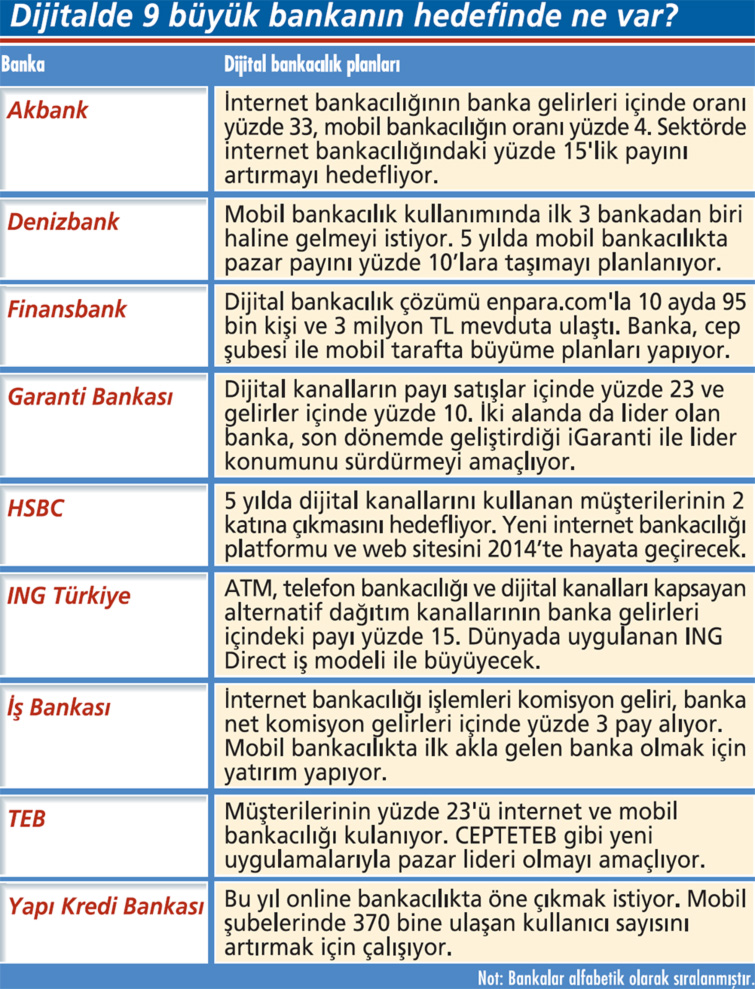

Tabloyu görmek için görsele tıklayın.

Aslında

tüm bankalar bilincinde... Güvenli ve kolay bir online bankacılık

deneyimi sunmak artık bir zorunluluk, hatta temel başarı faktörlerinden

biri haline geldi. Bu nedenle bankacılıkta işlemler, şubelerden internet

ve mobil bankacılık kanallarına doğru kayıyor. İnternet ve mobil

bankacılık kullanım verileri de bu trendi açık şekilde ortaya koyuyor.

Türkiye Bankalar Birliği’nin Mart 2013 verilerine göre yıllar içinde

internet bankacılığına en az bir defa giriş yapan kişi sayısı 24 milyonu

buluyor. Son ğ 1 yılda internet bankacılığı kullanan aktif müşteri 3

sayısı yüzde 16 artarak 11 milyona çıktı. Mobil 3 bankacılıkta aktif

müşteri sayısı son bir yılda üç kat yükselerek 2,1 milyona ulaştı.

Aslında

tüm bankalar bilincinde... Güvenli ve kolay bir online bankacılık

deneyimi sunmak artık bir zorunluluk, hatta temel başarı faktörlerinden

biri haline geldi. Bu nedenle bankacılıkta işlemler, şubelerden internet

ve mobil bankacılık kanallarına doğru kayıyor. İnternet ve mobil

bankacılık kullanım verileri de bu trendi açık şekilde ortaya koyuyor.

Türkiye Bankalar Birliği’nin Mart 2013 verilerine göre yıllar içinde

internet bankacılığına en az bir defa giriş yapan kişi sayısı 24 milyonu

buluyor. Son ğ 1 yılda internet bankacılığı kullanan aktif müşteri 3

sayısı yüzde 16 artarak 11 milyona çıktı. Mobil 3 bankacılıkta aktif

müşteri sayısı son bir yılda üç kat yükselerek 2,1 milyona ulaştı.

Bugün bankacılık işlemlerinin yüzde 40’ı internet, yüzde 5’i ise mobilde gerçekleşiyor. Garanti Bankası Genel Müdür Yardımcısı Didem Dinçer Başer, “Beş yıl içinde internet bankacılığı kullananların sayısının 25 milyonu ve mobil bankacılık kullanıcılarının ise 10 milyonu aşacağını tahmin ediyoruz” diyor.

Özellikle mobil taraftaki hız inanılmaz... Türkiye’de mobil bankacılık müşteri sayısı son 3 yılda 30 kat artt��. 2013 itibarıyla dünyada mobil işlemlerin tüm işlemler içindeki payı yüzde 10 seviyesinde. 2012 yılında internet bankacılığından 10 kat hızlı büyüyen mobil bankacılığın dünyada 2014, Türkiye’de ise 2015 yılında internet bankacılığını geçeceği tahmin ediliyor. Tüm büyük bankalar da gelecek planlarını bu trend üzerinden şekillendiriyor. Bankaların son 3-4 yıldır sadece dijital kanallara özel genel müdür yardımcıları atamaları da bunun belirgin bir göstergesi. Geleceğin bankacılığına şekil veren bu isimler, bu alanda kurumlarını öne çıkarmak için yarışıyor.~

İŞLEMLERDE AĞIRLIĞI ARTIYOR

İnternet ve mobil bankacılık üzerinden yapılan işlem sayısı, dijital bankacılık performansını anlamak açısından önemli bir kriter. Yapı Kredi Genel Müdür Yardımcısı Yakup Doğan, bankada yapılan hisse senedi işlemlerinin yüzde 80’inin, repo bono işlemlerinin yüzde 74’ünün, EFT ve havale işlemlerinin yüzde 70’inin ve döviz işlemlerinin yüzde 64’ünün internet bankacılığı üzerinden gerçekleştiğini söylüyor. Garanti Bankası’nda da havale ve EFT işlemlerinin yaklaşık yüzde 75’i internetten, yüzde 15’i mobilden yapılıyor. Kredi kartı ödemesinin ise yüzde 30’u dijital kanallardan gerçekleşiyor.

ING Türkiye Genel Müdür Yardımcısı Barbaros Uygun, “Para transferlerinin yüzde 80’i ve fatura ödemelerinin yüzde 77’si internet ve Cep Şube’den yapılıyor. Mobilde son 3 ayda finansal işlemlerde yüzde 71 artış oldu” diyor. HSBC Türkiye’de de toplam bankacılık işlemlerinin yüzde 35’i dijital kanallardan gerçekleşiyor. TEB Bireysel ve Özel Bankacılık Genel Müdür Yardımcısı Gökhan Mendi, “Bankamızdaki para transferlerinin yüzde 80’i internet ve mobil bankacılık üzerinden yapılıyor. Burada mobilin payı yüzde 6” diyor,

Finansbank’ın dijital bankacılık tarafında Ekim 2012’de başlattığı enpara.com, 10 ayda ulaştığı mevduat ve müşteri sayısıyla da bu alandaki büyüme hızını ortaya koyuyor. Enpara.com Direktörü Elsa Pekmez Atan, “95 bin müşteriye hizmet veriyoruz. 3 milyar TL’ye yakın bir mevduat hacmimiz var. 100 bin müşteri hedefiyle yola çıkmıştık bu hedefe kısa sürede ulaşacağız” diyor.

GELİRLERDE ASLAN PAYI

Bu mecraların banka gelirleri içindeki payı giderek daha da artıyor. Örneğin Garanti Bankası’nda dijital kanalların payı satışlar içinden yüzde 23, gelirler içindense yüzde 10 pay alıyor. HSBC Genel Müdür Yardımcısı Taylan Turan da “Bugün entegre müşteri yönetimi sistemi de dahil olmak üzere dijital kanallarımız toplam gelirlerimiz içinde yüzde 15 paya sahip. 5 yılda yüzde 30’a yükseltmeyi planlıyoruz” şeklinde konuşuyor.

DenizBank Dijital Kuşak Bankacılığı Grubu Genel Müdür Yardımcısı Murat Çelik, “Artık müşteriler yalnızca EFT ve kredi kartı ödemesi değil, yatırımlardan OGS’den apartman aidatına kadar birçok ödeme ve başvuru işlemini online kanallarımızdan yapıyor. 2012 yılında bu kanallardan elde edilen komisyonlarda para transferleri kaleminden elde edilen komisyonlarımız yüzde 60 büyüdü” diye konuşuyor.~

İş Bankası Genel Müdürü Yardımcısı Hakan Aran da mart sonu itibarıyla internet bankacılığından yapılan işlemlerden elde edilen komisyon gelirinin, bankanın net komisyon gelirleri içindeki payının yüzde 3 olduğunu söylüyor. ING Türkiye, ATM ve telefon bankacılığının da içinde bulunduğu alternatif dağıtım kanallarının banka gelirleri içindeki payını yüzde 15 olarak açıklıyor.

İnternet ve mobil bankacılık kanallarından gelen satışlar da yükseliyor. ING Türkiye Genel Müdür Yardımcısı Barbaros Uygun, “Dijital kanalların satış oranı geçen yıla oranla 3 kat arttı. Lokomotif ürünlerden ihtiyaç kredisi ve kredi kartına kadar başvuruların yüzde 50’si dijital kanallardan geliyor” diyor. TEB de dijital kanallardan kredi kartı, kredi ve vadeli mevduat, hisse senedi, yatırım fonu gibi yatırım ürünlerini satmayı planlıyor. Gökhan Mendi, “Önümüzdeki 5 yılda şube dışı kanallardan satışın yüzde 30’nu gerçekleştirmeyi planlıyoruz” diyor.

MALİYETLER 10 KAT AZALIYOR

Dijital bankacılık, şube maliyetlerinden daralan kâr marjlarına çözüm arayan sektör için kurtarıcı rolünde. Bu kanallar, her zaman verimlilikleriyle ön planda. Bugün daha çok basit finansal ve yatırım işlemler için tercih edilen bu mecralara ilk etapta önemli bir teknoloji ve altyapı gerekiyor. Ancak dijital bankacılığın operasyonel maliyetleri şubelere göre düşük olduğundan kısa vadede tasarruf elde ediliyor. Finansbank Genel Müdür Yardımcısı Erkin Aydın, banka olarak şubeye kıyasla cep ve internetten yapılan bir işlemden yaklaşık 3 TL operasyonel tasarruf sağladıklarını söylüyor.

Yapı Kredi Genel Müdür Yardımcısı Yakup Doğan bu maliyet farkını, “Mayıs ayında yayınlanan bir rapora göre bir işlemin şubede yapılmasıyla internet ve mobil bankacılıkta yapılması arasında 15 kat maliyet farkı var. Bilişim sistemlerinde sabit yatırım maliyeti yüksek. Ancak yatırım bir kez yapıldıktan sonra hızlı bir şekilde geri dönüş alınabiliyor” diye açıklıyor. Gökhan Mendi de bu konuda Doğan’a katılıyor: “Genel olarak bir işlem internet veya mobil bankacılıktan yapıldığı takdirde şubelere göre maliyet yaklaşık 10 kat düşüyor. Bu sebeple alternatif dağıtım kanallarının sektörde önemi çok büyük” diyor.

SEKTÖRÜN GELECEĞİ BURADA

Dijital bankacılığın hem maliyet avantajı hem önemli bir rekabet sahası haline gelmesi nedeniyle bankalar, gelecek planlarını internet ve mobil mecralar üzerine kuruyor. Örneğin Yapı Kredi Bankası Genel Müdür Yardımcısı Yakup Doğan, “İnternet ve mobil bankacılık alanlarında ciddi yatırımlar yaptık.~

Bunlar en hızlı ve geri dönüş oranı en yüksek yatırımlarımız. Mobil şubemizde aktif müşteri sayısı 2013’te yüzde 132 artışla 250 bine ulaştı. Toplam üyemiz 370 bini aştı ve hızla artmaya devam edecek” diye konuşuyor.

HSBC de 5 yılda dijital kanallarını kullanan müşterilerinin 2 katına çıkmasını hedefliyor. “Büyümenin en büyük itici gücü mobil bankacılık olacak” diyen Taylan Turan, aktif internet kullanıcı sayısında yüzde 5 pay aldıklarını söylüyor. “HSBC Grup ile iki önemli yatırımımız var. Yeni bir internet bankacılığı platformu ve web sitesini 2014’te hayata geçireceğiz. 5 yılda kullanıcı ve işlem sayımızda ciddi artış bekliyoruz” diyor.

Finansbank Genel Müdür Yardımcısı Erkin Aydın ise hedeflerini şöyle aktarıyor: “5 yıl sonra aktif müşterilerimizin yüzde 90’ınm şube dışı direkt bankacılık kanallarını kullanmasını hedefliyoruz. Cep şubemizde haziran itibarıyla 175 bin kullanıcıya ulaştık. Mobil tarafta hızlı büyümeyi hedefliyoruz.”

Denizbank da mobil bankacılıkta ilk 3 bankadan biri haline gelmeyi hedefliyor. Murat Çelik, “5 yılda internet ve mobil alanda pazar payımızı katlamayı, özellikle mobil bankacılıkta payımızı yüzde 10’lara taşımayı hedefliyoruz. Mobil bankacılık uygulamalarında ilk 3 bankadan biri olmayı planlıyoruz” diyor. TEB ise müşterilerinin ne kadarının dijital kanallarını kullandığını yani penetrasyon oranını yakından takip ediyor. Genel müdür yardımcısı Gökhan Mendi burada hedeflerini, “Penetrasyon oranında yüzde 23 ile ilk 3’teyiz. Kısa vadede hedefimiz penetrasyonda lider olmak” şeklinde açıklıyor.

DİDEM DİNÇER BAŞER / GARANTİ BANKASI GENEL MÜDÜR YARDIMCISI

“LİDERLİĞİMİZİ SÜRDÜRECEĞİZ”

YÜZDE 45 PAZAR PAYI

Türkiye Bankalar Birliği ilk çeyrek raporuna göre finansal işlem hacminde internet şubesi pazar payımız yüzde 30, müşteri sayısında ise yüzde 23 seviyesinde. Mobil bankacılıkta finansal işlemlerde yüzde 45 payla liderliğimizi sürdürüyoruz. Önümüzdeki dönemde daha da büyüyecek olan internet ve mobil bankacılık pazarında, her iki dalda da liderliğimizi devam ettirmeyi hedefliyoruz. garanti.com.tr sitesi kullanıcılarımızın ihtiyacından doğan yeni para gönderme ve ödeme çözümlerimizi bu yıl içinde sırasıyla hayata geçirmeyi hedefliyoruz.~

iGARANTİ İLE BÜYÜYECEĞİZ

5 yıl içinde mobil bankacılık alanında çok hızlı bir büyüme beklentimiz var. Bu sürede milyonlarca yeni mobil bankacılık müşterisinin pazarı büyütmesini bekliyoruz. Yatırımlarımızı şekillendirirken bunu göz önünde bulunduruyoruz. Zaten mobil tarafta aktif müşteri sayımız son bir yılda üç katına çıktı ve 600 bini geçti. Bu kitleyi genişletmek için iGaranti ürünümüzü çıkardık. iGaranti’yi sürekli geliştireceğiz. Kullanıma sunulmasının birinci yılında yaklaşık 350 bin, önümüzdeki yılın sonunda da 1 milyon müşteriye ulaşmasını beklediğimiz İGaranti’nin daha birinci ayında 100 bini geçen indirme sayısı bu hedefe hızla erişeceğimizi gösteriyor.

HAKAN ARAN / İŞ BANKASI GENEL MÜDÜR YARDIMCISI

“MOBIL BANKACILIKTA LİDER OLMAK İSTİYORUZ"

PAYI YÜZDE 60’A ÇIKACAK

İnternet bankacılığımızın aktif kullanıcı sayısı 2 milyona ve bankamız kanalları içindeki payı yüzde 38’e ulaştı. İnternet şubesi kullanıcı sayımız son 3 yılda yüzde 46 arttı. 400 bin de mobil bankacılık üyemiz var. Mart itibarıyla mobil bankacılık kanallarımızın tüm kanal içinde işlem payı yüzde 7’nin üzerinde. Aylık 15 milyon bankacılık işlemi mobil kanallarımızdan gerçekleşiyor. Bugün banka işlemlerimizin yüzde 45’i internet ve mobil bankacılık kanallarında. Biz bu oranın 5 yıl sonra yüzde 60’a çıkmasını bekliyoruz.

İŞLEM ÇEŞİTLİLİĞİNDE BİRİNCİYİZ

Sosyal medya, büyük veri ve mobil teknolojilerini en iyi ve en doğru şekilde kullanarak bu alanda büyümeyi hedefliyoruz. Yatırımlarımızı da ağırlıklı olarak sosyal medya üzerindeki etkileşimleri içine alan müşteri ilişkileri, büyük verinin hızlı analizi ve mobil teknolojiler üzerine yapıyoruz. Mobil bankacılık denince ilk akla gelen bankanın İş Bankası olması öncelikli hedefimiz.

MOBİL ATAĞA GEÇECEK

Mobil bankacılıkta özellikle basitlik, hız ve en iyi müşteri deneyimini sunma konusunda çok iddialıyız. Bu alanda ulaştığımız yüzde 36 pazar payımız bunun göstergesi. 5 yılda mobil bankacılığın internet bankacılığını geçebileceğini düşünüyoruz. Şu anda mobilde 100’ün üzerinde işlem çeşitliliğiyle açık ara lideriz ve internetten yapılabilen her işlemin mobilden de yapılması için yatırımlar yapacağız.~

ORKUN OĞUZ / AKBANK DİREKT BANK. SORUMLU GENEL MÜDÜR YRD.

“2018’DE İŞLEMLERİMİZİN YÜZDE 75'İ İNTERNET VE MOBİLDEN”

TRENDLERE GÖRE HAREKET

İnternet bankacılığında sahip olduğumuz yüzde 15 pazar payımızı önümüzdeki dönemlerde daha da artıracağız. Gerek yurtdışı trendlere gerek kendi içimizdeki gelişmelere baktığımızda 5 yıl içinde mobil ve internetin toplam işlemler içerisindeki payının yüzde 75’lere ulaşacağını tahmin ediyoruz. Direkt bankacılık kanallarında yaşanacak hızlı büyüme ve gelişmeyi yapacağımız yatırımlarla destekleyerek, müşterilerimize doğru zamanda doğru hizmeti sunmak için çalışmalarımıza devam ediyoruz. Her yıl teknolojiye yaklaşık 100 milyon dolar yatırım yapıyoruz.

SATIŞLARDAKİ PAYI ARTIYOR

İnternet bankacılığının bankanın gelirleri içindeki oranı yüzde 33, mobil bankacılığın oranı ise yüzde 4. Müşteri alışkanlıklarındaki değişim, bankamızın internet kanalından gerçekleşen satış rakamlarına da olumlu yansıyor. Örneğin hızlı para, taksitli avans, taksitli borç transferi gibi kredi kartı türev ürünlerimizin şube dışı kanallar üzerinden satışı yüzde 90 seviyesinde. Hisse senedi müşterilerimizin yüzde 75’i işlemleri için internet ve mobil bankacılığı tercih ediyor. Sadece mobil bankacılık üzerinden gerçekleşen hisse senedi işlemlerinin hacmi ise son 6 ayda yüzde 650 oranında arttı. Eylül 2012’de lanse edilen Akbank Direkt Mobil, 600 binden fazla kez indirildi.

Tabloyu görmek için görsele tıklayın.

Aslında

tüm bankalar bilincinde... Güvenli ve kolay bir online bankacılık

deneyimi sunmak artık bir zorunluluk, hatta temel başarı faktörlerinden

biri haline geldi. Bu nedenle bankacılıkta işlemler, şubelerden internet

ve mobil bankacılık kanallarına doğru kayıyor. İnternet ve mobil

bankacılık kullanım verileri de bu trendi açık şekilde ortaya koyuyor.

Türkiye Bankalar Birliği’nin Mart 2013 verilerine göre yıllar içinde

internet bankacılığına en az bir defa giriş yapan kişi sayısı 24 milyonu

buluyor. Son ğ 1 yılda internet bankacılığı kullanan aktif müşteri 3

sayısı yüzde 16 artarak 11 milyona çıktı. Mobil 3 bankacılıkta aktif

müşteri sayısı son bir yılda üç kat yükselerek 2,1 milyona ulaştı.

Aslında

tüm bankalar bilincinde... Güvenli ve kolay bir online bankacılık

deneyimi sunmak artık bir zorunluluk, hatta temel başarı faktörlerinden

biri haline geldi. Bu nedenle bankacılıkta işlemler, şubelerden internet

ve mobil bankacılık kanallarına doğru kayıyor. İnternet ve mobil

bankacılık kullanım verileri de bu trendi açık şekilde ortaya koyuyor.

Türkiye Bankalar Birliği’nin Mart 2013 verilerine göre yıllar içinde

internet bankacılığına en az bir defa giriş yapan kişi sayısı 24 milyonu

buluyor. Son ğ 1 yılda internet bankacılığı kullanan aktif müşteri 3

sayısı yüzde 16 artarak 11 milyona çıktı. Mobil 3 bankacılıkta aktif

müşteri sayısı son bir yılda üç kat yükselerek 2,1 milyona ulaştı.Bugün bankacılık işlemlerinin yüzde 40’ı internet, yüzde 5’i ise mobilde gerçekleşiyor. Garanti Bankası Genel Müdür Yardımcısı Didem Dinçer Başer, “Beş yıl içinde internet bankacılığı kullananların sayısının 25 milyonu ve mobil bankacılık kullanıcılarının ise 10 milyonu aşacağını tahmin ediyoruz” diyor.

Özellikle mobil taraftaki hız inanılmaz... Türkiye’de mobil bankacılık müşteri sayısı son 3 yılda 30 kat artt��. 2013 itibarıyla dünyada mobil işlemlerin tüm işlemler içindeki payı yüzde 10 seviyesinde. 2012 yılında internet bankacılığından 10 kat hızlı büyüyen mobil bankacılığın dünyada 2014, Türkiye’de ise 2015 yılında internet bankacılığını geçeceği tahmin ediliyor. Tüm büyük bankalar da gelecek planlarını bu trend üzerinden şekillendiriyor. Bankaların son 3-4 yıldır sadece dijital kanallara özel genel müdür yardımcıları atamaları da bunun belirgin bir göstergesi. Geleceğin bankacılığına şekil veren bu isimler, bu alanda kurumlarını öne çıkarmak için yarışıyor.~

İŞLEMLERDE AĞIRLIĞI ARTIYOR

İnternet ve mobil bankacılık üzerinden yapılan işlem sayısı, dijital bankacılık performansını anlamak açısından önemli bir kriter. Yapı Kredi Genel Müdür Yardımcısı Yakup Doğan, bankada yapılan hisse senedi işlemlerinin yüzde 80’inin, repo bono işlemlerinin yüzde 74’ünün, EFT ve havale işlemlerinin yüzde 70’inin ve döviz işlemlerinin yüzde 64’ünün internet bankacılığı üzerinden gerçekleştiğini söylüyor. Garanti Bankası’nda da havale ve EFT işlemlerinin yaklaşık yüzde 75’i internetten, yüzde 15’i mobilden yapılıyor. Kredi kartı ödemesinin ise yüzde 30’u dijital kanallardan gerçekleşiyor.

ING Türkiye Genel Müdür Yardımcısı Barbaros Uygun, “Para transferlerinin yüzde 80’i ve fatura ödemelerinin yüzde 77’si internet ve Cep Şube’den yapılıyor. Mobilde son 3 ayda finansal işlemlerde yüzde 71 artış oldu” diyor. HSBC Türkiye’de de toplam bankacılık işlemlerinin yüzde 35’i dijital kanallardan gerçekleşiyor. TEB Bireysel ve Özel Bankacılık Genel Müdür Yardımcısı Gökhan Mendi, “Bankamızdaki para transferlerinin yüzde 80’i internet ve mobil bankacılık üzerinden yapılıyor. Burada mobilin payı yüzde 6” diyor,

Finansbank’ın dijital bankacılık tarafında Ekim 2012’de başlattığı enpara.com, 10 ayda ulaştığı mevduat ve müşteri sayısıyla da bu alandaki büyüme hızını ortaya koyuyor. Enpara.com Direktörü Elsa Pekmez Atan, “95 bin müşteriye hizmet veriyoruz. 3 milyar TL’ye yakın bir mevduat hacmimiz var. 100 bin müşteri hedefiyle yola çıkmıştık bu hedefe kısa sürede ulaşacağız” diyor.

GELİRLERDE ASLAN PAYI

Bu mecraların banka gelirleri içindeki payı giderek daha da artıyor. Örneğin Garanti Bankası’nda dijital kanalların payı satışlar içinden yüzde 23, gelirler içindense yüzde 10 pay alıyor. HSBC Genel Müdür Yardımcısı Taylan Turan da “Bugün entegre müşteri yönetimi sistemi de dahil olmak üzere dijital kanallarımız toplam gelirlerimiz içinde yüzde 15 paya sahip. 5 yılda yüzde 30’a yükseltmeyi planlıyoruz” şeklinde konuşuyor.

DenizBank Dijital Kuşak Bankacılığı Grubu Genel Müdür Yardımcısı Murat Çelik, “Artık müşteriler yalnızca EFT ve kredi kartı ödemesi değil, yatırımlardan OGS’den apartman aidatına kadar birçok ödeme ve başvuru işlemini online kanallarımızdan yapıyor. 2012 yılında bu kanallardan elde edilen komisyonlarda para transferleri kaleminden elde edilen komisyonlarımız yüzde 60 büyüdü” diye konuşuyor.~

İş Bankası Genel Müdürü Yardımcısı Hakan Aran da mart sonu itibarıyla internet bankacılığından yapılan işlemlerden elde edilen komisyon gelirinin, bankanın net komisyon gelirleri içindeki payının yüzde 3 olduğunu söylüyor. ING Türkiye, ATM ve telefon bankacılığının da içinde bulunduğu alternatif dağıtım kanallarının banka gelirleri içindeki payını yüzde 15 olarak açıklıyor.

İnternet ve mobil bankacılık kanallarından gelen satışlar da yükseliyor. ING Türkiye Genel Müdür Yardımcısı Barbaros Uygun, “Dijital kanalların satış oranı geçen yıla oranla 3 kat arttı. Lokomotif ürünlerden ihtiyaç kredisi ve kredi kartına kadar başvuruların yüzde 50’si dijital kanallardan geliyor” diyor. TEB de dijital kanallardan kredi kartı, kredi ve vadeli mevduat, hisse senedi, yatırım fonu gibi yatırım ürünlerini satmayı planlıyor. Gökhan Mendi, “Önümüzdeki 5 yılda şube dışı kanallardan satışın yüzde 30’nu gerçekleştirmeyi planlıyoruz” diyor.

MALİYETLER 10 KAT AZALIYOR

Dijital bankacılık, şube maliyetlerinden daralan kâr marjlarına çözüm arayan sektör için kurtarıcı rolünde. Bu kanallar, her zaman verimlilikleriyle ön planda. Bugün daha çok basit finansal ve yatırım işlemler için tercih edilen bu mecralara ilk etapta önemli bir teknoloji ve altyapı gerekiyor. Ancak dijital bankacılığın operasyonel maliyetleri şubelere göre düşük olduğundan kısa vadede tasarruf elde ediliyor. Finansbank Genel Müdür Yardımcısı Erkin Aydın, banka olarak şubeye kıyasla cep ve internetten yapılan bir işlemden yaklaşık 3 TL operasyonel tasarruf sağladıklarını söylüyor.

Yapı Kredi Genel Müdür Yardımcısı Yakup Doğan bu maliyet farkını, “Mayıs ayında yayınlanan bir rapora göre bir işlemin şubede yapılmasıyla internet ve mobil bankacılıkta yapılması arasında 15 kat maliyet farkı var. Bilişim sistemlerinde sabit yatırım maliyeti yüksek. Ancak yatırım bir kez yapıldıktan sonra hızlı bir şekilde geri dönüş alınabiliyor” diye açıklıyor. Gökhan Mendi de bu konuda Doğan’a katılıyor: “Genel olarak bir işlem internet veya mobil bankacılıktan yapıldığı takdirde şubelere göre maliyet yaklaşık 10 kat düşüyor. Bu sebeple alternatif dağıtım kanallarının sektörde önemi çok büyük” diyor.

SEKTÖRÜN GELECEĞİ BURADA

Dijital bankacılığın hem maliyet avantajı hem önemli bir rekabet sahası haline gelmesi nedeniyle bankalar, gelecek planlarını internet ve mobil mecralar üzerine kuruyor. Örneğin Yapı Kredi Bankası Genel Müdür Yardımcısı Yakup Doğan, “İnternet ve mobil bankacılık alanlarında ciddi yatırımlar yaptık.~

Bunlar en hızlı ve geri dönüş oranı en yüksek yatırımlarımız. Mobil şubemizde aktif müşteri sayısı 2013’te yüzde 132 artışla 250 bine ulaştı. Toplam üyemiz 370 bini aştı ve hızla artmaya devam edecek” diye konuşuyor.

HSBC de 5 yılda dijital kanallarını kullanan müşterilerinin 2 katına çıkmasını hedefliyor. “Büyümenin en büyük itici gücü mobil bankacılık olacak” diyen Taylan Turan, aktif internet kullanıcı sayısında yüzde 5 pay aldıklarını söylüyor. “HSBC Grup ile iki önemli yatırımımız var. Yeni bir internet bankacılığı platformu ve web sitesini 2014’te hayata geçireceğiz. 5 yılda kullanıcı ve işlem sayımızda ciddi artış bekliyoruz” diyor.

Finansbank Genel Müdür Yardımcısı Erkin Aydın ise hedeflerini şöyle aktarıyor: “5 yıl sonra aktif müşterilerimizin yüzde 90’ınm şube dışı direkt bankacılık kanallarını kullanmasını hedefliyoruz. Cep şubemizde haziran itibarıyla 175 bin kullanıcıya ulaştık. Mobil tarafta hızlı büyümeyi hedefliyoruz.”

Denizbank da mobil bankacılıkta ilk 3 bankadan biri haline gelmeyi hedefliyor. Murat Çelik, “5 yılda internet ve mobil alanda pazar payımızı katlamayı, özellikle mobil bankacılıkta payımızı yüzde 10’lara taşımayı hedefliyoruz. Mobil bankacılık uygulamalarında ilk 3 bankadan biri olmayı planlıyoruz” diyor. TEB ise müşterilerinin ne kadarının dijital kanallarını kullandığını yani penetrasyon oranını yakından takip ediyor. Genel müdür yardımcısı Gökhan Mendi burada hedeflerini, “Penetrasyon oranında yüzde 23 ile ilk 3’teyiz. Kısa vadede hedefimiz penetrasyonda lider olmak” şeklinde açıklıyor.

DİDEM DİNÇER BAŞER / GARANTİ BANKASI GENEL MÜDÜR YARDIMCISI

“LİDERLİĞİMİZİ SÜRDÜRECEĞİZ”

YÜZDE 45 PAZAR PAYI

Türkiye Bankalar Birliği ilk çeyrek raporuna göre finansal işlem hacminde internet şubesi pazar payımız yüzde 30, müşteri sayısında ise yüzde 23 seviyesinde. Mobil bankacılıkta finansal işlemlerde yüzde 45 payla liderliğimizi sürdürüyoruz. Önümüzdeki dönemde daha da büyüyecek olan internet ve mobil bankacılık pazarında, her iki dalda da liderliğimizi devam ettirmeyi hedefliyoruz. garanti.com.tr sitesi kullanıcılarımızın ihtiyacından doğan yeni para gönderme ve ödeme çözümlerimizi bu yıl içinde sırasıyla hayata geçirmeyi hedefliyoruz.~

iGARANTİ İLE BÜYÜYECEĞİZ

5 yıl içinde mobil bankacılık alanında çok hızlı bir büyüme beklentimiz var. Bu sürede milyonlarca yeni mobil bankacılık müşterisinin pazarı büyütmesini bekliyoruz. Yatırımlarımızı şekillendirirken bunu göz önünde bulunduruyoruz. Zaten mobil tarafta aktif müşteri sayımız son bir yılda üç katına çıktı ve 600 bini geçti. Bu kitleyi genişletmek için iGaranti ürünümüzü çıkardık. iGaranti’yi sürekli geliştireceğiz. Kullanıma sunulmasının birinci yılında yaklaşık 350 bin, önümüzdeki yılın sonunda da 1 milyon müşteriye ulaşmasını beklediğimiz İGaranti’nin daha birinci ayında 100 bini geçen indirme sayısı bu hedefe hızla erişeceğimizi gösteriyor.

HAKAN ARAN / İŞ BANKASI GENEL MÜDÜR YARDIMCISI

“MOBIL BANKACILIKTA LİDER OLMAK İSTİYORUZ"

PAYI YÜZDE 60’A ÇIKACAK

İnternet bankacılığımızın aktif kullanıcı sayısı 2 milyona ve bankamız kanalları içindeki payı yüzde 38’e ulaştı. İnternet şubesi kullanıcı sayımız son 3 yılda yüzde 46 arttı. 400 bin de mobil bankacılık üyemiz var. Mart itibarıyla mobil bankacılık kanallarımızın tüm kanal içinde işlem payı yüzde 7’nin üzerinde. Aylık 15 milyon bankacılık işlemi mobil kanallarımızdan gerçekleşiyor. Bugün banka işlemlerimizin yüzde 45’i internet ve mobil bankacılık kanallarında. Biz bu oranın 5 yıl sonra yüzde 60’a çıkmasını bekliyoruz.

İŞLEM ÇEŞİTLİLİĞİNDE BİRİNCİYİZ

Sosyal medya, büyük veri ve mobil teknolojilerini en iyi ve en doğru şekilde kullanarak bu alanda büyümeyi hedefliyoruz. Yatırımlarımızı da ağırlıklı olarak sosyal medya üzerindeki etkileşimleri içine alan müşteri ilişkileri, büyük verinin hızlı analizi ve mobil teknolojiler üzerine yapıyoruz. Mobil bankacılık denince ilk akla gelen bankanın İş Bankası olması öncelikli hedefimiz.

MOBİL ATAĞA GEÇECEK

Mobil bankacılıkta özellikle basitlik, hız ve en iyi müşteri deneyimini sunma konusunda çok iddialıyız. Bu alanda ulaştığımız yüzde 36 pazar payımız bunun göstergesi. 5 yılda mobil bankacılığın internet bankacılığını geçebileceğini düşünüyoruz. Şu anda mobilde 100’ün üzerinde işlem çeşitliliğiyle açık ara lideriz ve internetten yapılabilen her işlemin mobilden de yapılması için yatırımlar yapacağız.~

ORKUN OĞUZ / AKBANK DİREKT BANK. SORUMLU GENEL MÜDÜR YRD.

“2018’DE İŞLEMLERİMİZİN YÜZDE 75'İ İNTERNET VE MOBİLDEN”

TRENDLERE GÖRE HAREKET

İnternet bankacılığında sahip olduğumuz yüzde 15 pazar payımızı önümüzdeki dönemlerde daha da artıracağız. Gerek yurtdışı trendlere gerek kendi içimizdeki gelişmelere baktığımızda 5 yıl içinde mobil ve internetin toplam işlemler içerisindeki payının yüzde 75’lere ulaşacağını tahmin ediyoruz. Direkt bankacılık kanallarında yaşanacak hızlı büyüme ve gelişmeyi yapacağımız yatırımlarla destekleyerek, müşterilerimize doğru zamanda doğru hizmeti sunmak için çalışmalarımıza devam ediyoruz. Her yıl teknolojiye yaklaşık 100 milyon dolar yatırım yapıyoruz.

SATIŞLARDAKİ PAYI ARTIYOR

İnternet bankacılığının bankanın gelirleri içindeki oranı yüzde 33, mobil bankacılığın oranı ise yüzde 4. Müşteri alışkanlıklarındaki değişim, bankamızın internet kanalından gerçekleşen satış rakamlarına da olumlu yansıyor. Örneğin hızlı para, taksitli avans, taksitli borç transferi gibi kredi kartı türev ürünlerimizin şube dışı kanallar üzerinden satışı yüzde 90 seviyesinde. Hisse senedi müşterilerimizin yüzde 75’i işlemleri için internet ve mobil bankacılığı tercih ediyor. Sadece mobil bankacılık üzerinden gerçekleşen hisse senedi işlemlerinin hacmi ise son 6 ayda yüzde 650 oranında arttı. Eylül 2012’de lanse edilen Akbank Direkt Mobil, 600 binden fazla kez indirildi.