Liderlerin yeni yıl hesapları

CEO'ların ajandasında neler var?

Vestel, tüplü TV üretimine veda edecek, Goldaş var olduğu pazarları yeniden gözden geçirecek, THY

yeni uçaklarında first class’ı kaldıracak, Novartis ise klasik ilaç pazarlama çemberinin dışına çıkacak...

Bu 4 çarpıcı örnek krizin, yatırım ve büyüme planlarında önemli revizyonlar yarattığını apaçık gösteriyor.

Çünkü, CEO’lar artık verimliliği az alanlarda enerji harcamak istemiyor, nokta atışı yapmayı ve

hedeflerine en kısa yoldan ulaşmayı planlıyor.

Zaten CEO’ların 2010 ajandalarına bakıldığında tüm hedeflerin daha gerçekçi olduğu dikkat çekiyor. Odak

konuları olarak risk yönetimi, verimlilik, yeni işler ve sürdürülebilir büyüme öne çıkarken, agresif büyüme

hedeflerinden uzak temkinli planlar yapıldığı gözleniyor. İşte CEO’ların 2010 ajandasında öne çıkanlar...

CİLİV, 3G YELPAZESİNİ GELİŞTİRECEK

CİLİV, 3G YELPAZESİNİ GELİŞTİRECEK

Hayatımıza 2009’da giren 3G teknolojisi, 2010’da da odağımızda yer alacak diyen Turkcell CEO’su Süreyya Ciliv, bu yıl odaklanacağı konuları şöyle aktarıyor:

“Müşterilerimiz 3G’ye beklentilerimizin de ötesinde ilgi gösterdi. Turkcell 3G, hızı ve mobilite avantajıyla insanlarımızı internetle tanıştırıyor ve internet kullanımını artırıyor. 2010 yılında 3G’li servis ve ürün yelpazemizi genişletmek, bu iletişim nimetini daha çok insana, daha çok yolla ulaştırmak öncelikli hedeflerimiz arasında olmayı sürdürecek. Şu an 8 ülkede 62 milyon müşteriye mobil iletişim hizmeti götürüyoruz. Bunu yeni ülkelerde yapacağımız yatırımlarla artırarak Türkiye’deki firmalar için başarı örnekleri oluşturmaya devam edeceğiz. Bunun için dünyayı ve çevremizdeki fırsatları yakından izlemeye devam ediyoruz.”

~

YETENEK VE YENİ İŞ PEŞİNDE

YETENEK VE YENİ İŞ PEŞİNDE

TAV’ın CEO’su Sani Şener’in ajandasının ana odağı ise şirketin finansal ve operasyonel verileri olacak. Şener’in 2010 planları şöyle:

“Devamlı ‘veri madenciliği’ yapmaya devam edeceğiz ve bu verileri bilgiye dönüştürüp ileteceğiz. Büyüme için ise çok hakim olduğumuz Kuzey Afrika’da ve Ortadoğu’da hem havalimanı inşaatında hem havalimanı işletmeciliğinde iş geliştirme faaliyetlerimiz, ajandamızda en önemli yeri kaplayacak. Dünün çözümleri, geleceğimizin problemleri olabilir. Artık işler dinamik değil, aero-dinamik. Onun için çok esnek olup neyi yapmayacağımıza yolda giderken karar vereceğiz. TAV İnşaat’ın şu anda inşa ettiği 4 havalimanından 3’ü dünyanın en büyük havalimanları arasına girecek. Oraların işletmelerinde de yer almak istiyoruz. Bu hedef için deli gibi çalışmaya ve yetenek peşinde koşmaya devam edeceğiz.”

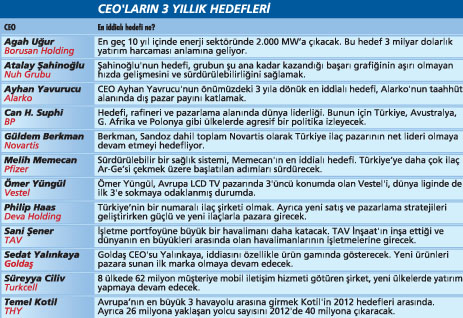

CEO'ların 3 yıllık hedeflerini görmek için resmin üzerine tıklayın.

CEO'ların 3 yıllık hedeflerini görmek için resmin üzerine tıklayın.

RAKİPTEN HIZLI BÜYÜME HEDEFİ

Borusan Holding’in CEO’su Agah Uğur, bu yıl gündeminde önemli yer kaplayacak iki konuyu şöyle açıklı- yor: “Stratejilerimiz net bir şekilde belli. Hem yıllardır uyguladığımız 6 Sigma ve benzeri yönetim teknikleri hem de krizin etkisiyle yaşadığımız daha yalın olma mecburiyeti sayesinde grup şirketlerinde önemli bir yapılanma ve değişim ihtiyacı fazla gözükmüyor. Dolayısıyla odağımızı pazardan ve rakiplerimizden daha hızlı büyümeye vereceğim.

Büyümek için hem mevcut işlerimizde yeni akıllı yatırımlar yapmak gerekiyor hem de daha fazla inovasyon ve müşterinin sesini öne çıkartan çalışma düzeni. Önümüzdeki dönemde, benim zamanımın büyük çoğunluğunu bu iki alan alacaktır. Ayrıca 2010’da günlük operasyonların içinde kriz döneminde olduğu kadar yer almamam daha doğru olacak diye düşünüyorum.”

2010’UN ODAĞI YENİ PAZARLAR

2010’UN ODAĞI YENİ PAZARLAR

Alarko Holding CEO’su Ayhan Yavrucu’nun önümüzdeki 3 yıla ilişkin planlarının ana odağında yeni pazarlar ilk sırada yer alıyor: “Ajandamızın odağında, taahhüt sektöründe yeni pazarlara yoğunlaşmak, enerjide ise dağıtım ihalelerinden hedeflediğimiz bir bölgeyi almak ve enerji üretim yatırımlarına devam etmek var. Devamında yarar görmediğimiz veya vazgeçmeyi düşündüğümüz bir faaliyet alanımız yok. Ancak arazi geliştirme faaliyetlerinin 2010’da da düşük yoğunluklu seyredeceği gerçeği var. Çünkü pazarda hayli büyük arz fazlası var. En iddialı hedefimiz ise taahhütte dış pazar payımızı katlamak şeklinde özetlenebilir. Bunu gerçekleştirmek için pazarlama stratejimizi yeniden tanımlayıp buna uygun bir yapılanma içerisine girdik.”

VESTEL AR-GE’DEN VAZGEÇMİYOR

Vestel Şirketler Grubu İcra Kurulu Başkanı Ömer Yüngül’ün ajandasından öne çıkan başlıklar şöyle:

“Teknoloji üreten bir şirketin yöneticisi olarak, her yıl olduğu gibi ajandamızın ana odağında Ar-Ge yer alacak. Vestel’in bugünkü güçlü konumuna ulaşmasının arkasında, 800 kişilik mühendis ekibimizle ürün ve süreçlerde inovasyona verdiğimiz değer yer alıyor. 2008’de 70 milyon dolarlık Ar-Ge yatırımı yaptık; 2009’da da bu rakamı bulmuş olacağız. Ar-Ge odaklı yatırımlarımızı sürdürerek pazara üstün teknolojili ve yenilikçi ürünler sunmaya devam edeceğiz. Çağın gerekliliklerini karşılayamayan, modası geçmiş ürünleri kesinlikle üretmeyeceğiz. Öte yandan tüketiciyle buluştuğumuz her noktada, hizmet kalitemizi geliştirerek ‘dost teknoloji’ marka vaadimizi yerine getirmeye devam edeceğiz.”

AVEA, KÂRLI BÜYÜYECEK

“Ana odağımız sadece Avea değil, Türk Telekom Grubu olarak kârlı büyümek” diyen Avea CEO’su Erkan Akdemir, ajandasında öne çıkanları şöyle anlatıyor: “Avea olarak hedefimiz, kârlı büyümeye devam etmek, müşteri ve ciro bazında pazar payımızı artırmak ve öncelikli platformlarda liderliği yakalamak. Kârlı büyüme~ hedefimizin içinde müşteri memnuniyeti ve deneyimi ön plana çıkacak. Gerek yeni müşterilerin bize katılması gerekse mevcut müşterilerimizin memnuniyetini sürdürebilmek için Türk Telekom ile birlikte yeni, cazip tarifeler ve hizmetler sunmaya devam edeceğiz. Bunun yanı sıra altyapı yatırımlarımızı durmaksızın sürdüreceğiz. Müşterilerimizin sorularını ve hizmet gereksinimlerini daha hızlı ve daha da iyi cevaplamayı hedefliyoruz.”

KOTİL, MALİYETLERİ AZALTACAK

Maliyetleri azaltmaya odaklanacaklarını söyleyen THY Genel Müdürü Temel Kotil’in ajandası şöyle: “Büyüme odaklı bir eksende, maliyetlerimizi azaltmaya, operasyonel verimliliğe ulaşmaya ve markamızın bilinirliğini artırmaya yönelik pazarlama faaliyetlerine önem vereceğiz. Öte yandan, uçuş ağımıza katkıda bulunacak hatlara yeni seferler icra etmeye devam edeceğiz. Küresel havacılık sektörünün daralması riskine ise THY’nin uçuş ağına katkı sağlayabilecek, yeni pazarları belirleyip faaliyet bölgemizde pastayı büyüterek ve potansiyel yolcu sayımızı artırarak cevap veriyoruz.

Bunların yanı sıra şirket içi operasyonel riskleri de en aza indirmek için kalite güvence ve süreç verimliği prosedürlerine tam uyumlu bir şekilde çalışmalarımızı sürdürmeye devam edeceğiz.

Ayrıca yeni sipariş ettiğimiz uçaklardan first class konfigürasyonlarını kaldırdık. Bu nedenle business ve ekonomi kabinde hizmetlerimizi yoğunlaştıracağız. Business ve ekonomi sınıfı arasında bir niteliğe sahip olan premium sınıf hizmeti sunmaya başlayacağız.”

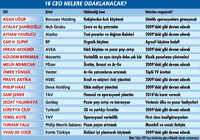

16 CEO'nun nelere odaklanacağını görmek için resmin üzerine tıklayın.

16 CEO'nun nelere odaklanacağını görmek için resmin üzerine tıklayın.

HEDEFİMİZ VERİMLİLİK

Fortis Türkiye CEO’su Yvan De Cock, yeni dönemde operasyonel verimliliğe odaklanacaklarını söylerken ajandasını şöyle özetliyor:

“Dünya yavaş yavaş ekonomik krizden çıkarken, odaklanılacak ana nokta, riskleri iyi yöneterek işi büyütmek olacak. Ayrıca Türkiye’de, faiz oranlarındaki düşüş neredeyse sona geldiği için bankaların kârlılığı tahvillerin faiz gelirinden daha çok operasyonel ticari faaliyetlerden~ gelecek. Bu nedenle müşteri hizmetlerine, cazip ürünler sunmaya ve operasyonel verimliliğimizi artırmaya çok fazla odaklanmamız gerekecek.

ABD ve Avrupa finans sektörlerinde 2008 yılında başlayan kriz, çok iddialı hedefler koymanın tehlikeli olduğunu ve istenmeyen riskli durumlara yol açabileceğini gösterdi. Bu nedenle büyüme ve risk yönetimini dengeleyerek gerçekçi büyüme hedefleri belirliyoruz.”

BERKMAN, ÇEMBERİN DIŞINA ÇIKACAK

BERKMAN, ÇEMBERİN DIŞINA ÇIKACAK

İlaç sektörünün devlerinden Novartis’in Türkiye Başkanı Güldem Berkman’ın odağında ise verimlilik olacak. Berkman, şunları anlatıyor: “Ana odağım verimlilik olacak. İlaç sektöründe yeni fiyat uygulamaları doğrultusunda maalesef çok ciddi ciro kayıplarına uğrayacağız, ancak hacimsel anlamda işimiz küçülmeyecek. Dolayısıyla aynı işi çok daha az ciroyla başarabilmek için daha da verimli olmaya çalışacağız. Klasik ilaç pazarlama çemberinin dışına çıkmaya çalışacağız. Müşteri tanımımız ve pazarlama yaklaşımımızı daha güncel hale getireceğiz.

En iddialı hedefimiz Sandoz dahil toplam Novartis olarak Türkiye ilaç pazarının net lideri olmaya devam etmek. Bunun için müşteri ve tüketicimize yakın, gündemi iyi takip eden, hızlı, esnek ve işini doğru yapan bir şirket olmaya devam edeceğiz.”

ŞAHİNOĞLU, YATIRIMA ODAKLANACAK

Nuh Şirketler Grubu CEO’u Atalay Şahinoğlu, dış pazarlara ve yatırıma odaklanacak CEO’lar arasında. Şahinoğlu’nun 2010 ajandası şöyle: “Ajandamızdaki makro konular; çevre konuları, Kyoto protokolü ile ilgili gelişmelerin yakinen takibi ve dış yatırımlarımızla ilgili gelişmeler olacak. Bir yandan başlamış bulunduğumuz yatırımların geliştirilmesine yönelik çalışmalar yürüteceğiz, diğer yandan henüz başlamadığımız yatırımların başlatılması için ön hazırlıklarımızı tamamlayacağız. Ayrıca grup şirketlerinin kurumlaşma sürecinde güçlendirilmesi gereken noktalarını yeniden tespit edeceğiz. Bunların değerlendirilmesi ve eksiklerin~ tamamlanmasına yönelik bir hareket planımız var. İç piyasalardaki üstünlük yaratan farklılıklarımızın sürdürülebilir olması için gerekli çalışmalara yoğunlaşacağız.”

BP TÜRKİYE, ORGANİK BÜYÜYECEK

BP TÜRKİYE, ORGANİK BÜYÜYECEK

BP Türkiye Başkanı Can H. Suphi, ajandasındaki en önemli başlıkların organik büyüme ve liderlik olduğunu söylüyor ve ekliyor: “2007 yılından beri maliyetlerimizi azaltmak ve performansımızı artırmak konusunda global olarak çalışmalar yapıyoruz. Bu çalışmalar meyvelerini verdi ve 2009 yılında rakiplerimizi yakaladık, hatta geçtik. Bundan sonraki amacımız, rafineri ve pazarlama alanında dünya liderliğini yakalamak. Bunu başarmak için Türkiye, Avustralya, Güney Afrika ve Polonya gibi ülkelerde daha agresif bir politika izleyeceğiz. Ana yatırım alanımız olan akaryakıt tarafı için büyüme planlarımız devam ediyor. 2010’da 25 yeni istasyon açacağız. Amacımız, Türkiye’de akaryakıt, madeni yağlar ve LPG pazarlarında organik olarak büyümeye devam etmek. Rafinaj ve pazarlama iş kolunda Türkiye, büyümeye odaklandığımız 4 önemli ülkeden biri.”

İLK SIRADA AR-GE VAR

İLK SIRADA AR-GE VAR

Pfizer Türkiye Genel Müdürü Melih Memecan’ın 2010 ajandası şöyle: “Ajandamın ilk sırasında sürdürülebilirliği sağlayacak bir sağlık modeli oluşturmaya katkıda bulunmak geliyor. Ayrıca ülkemize ilaç Ar-Ge faaliyetlerini geliştirmek ve ülkeye daha çok ilaç Ar-Ge’si çekmek üzere başlattığımız işbirliklerini büyütmekte kararlıyız. Ülkemizde daha çok Ar-Ge çalışması yapılabilmesi için açtığımız yolda üniversitelerimizin ve devletimizin de işbirliğiyle önümüzdeki yıllarda çok önemli işleri hayata geçireceğimize inanıyoruz. Bunun dışında çalışanlarımız en değerli kaynağımız. Çalışanlarımızı geliştirmek de asla vazgeçmeyeceğimiz değerlerimizden biri olacak.”

~

TALU, REKABETE ODAKLANACAK

TALU, REKABETE ODAKLANACAK

Philip Morris Sabancı Genel Müdürü Turhan Talu’nun öncelikli konuları şöyle: “Sektörümüzde adil rekabet koşullarının devamlılığının sağlanması, her zaman olduğu gibi öncelikli konularımız arasında yer alacak. Ayrıca 2010 yılında şirket kültürümüzü daha girişimci bir yapıya kavuşturmak, ‘girişimci şirket’ kimliğine sahip olmak ana konumuz olacak. Tüm çalışanlarımızı da iş süreçlerine aktif şekilde katılma yönünde teşvik edeceğiz. Sektörümüzün lideri olarak faaliyet alanımıza giren her konuda görüşlerimizi net bir şekilde ifade edeceğiz. Gerek şirketimiz gerek sektörümüzü ilgilendiren konularda, bakış açımızı daha yüksek sesle dile getireceğiz. Daha aktif bir iletişim yaklaşımını benimseyeceğiz. Temel amacımız ise 5 yıllık iş hedeflerimiz doğrultusunda ilerlemek ve mevcut pazardaki payımızı artırmak.”

ETKİN MALİYET YÖNETİMİ

İlaç sektörünün önde gelen oyuncularından Deva Holding CEO’su Philip Haas, bu yıl öncelik vereceği konuları şöyle özetliyor: “Deva Holding’in, dünya standartlarına uygun yapılanmasını yakın bir geçmişte tamamladığını göz önüne aldığımızda, birden fazla alanda eş zamanlı gelişim ana odağımız olacak. Bu alanlar iş geliştirme, yeni ürün lansmanları, insan kaynakları gelişimi, pazarlama ve satış politikalarının etkinleştirilmesi, yurtdışı satışına eğilim ve tabii ki etkin maliyet yönetimidir. Bu başlıklar genel başlıklar gibi görünseler de bunların hiçbirinden vazgeçmemiz veya ödün vermemiz mümkün değil. Yeni satış ve pazarlama stratejileri geliştirirken güçlü ve yeni ilaçlarla pazara gireceğiz.”

YALINKAYA’NIN GÜNDEMİ PAZAR PAYI

Goldaş Kuyumculuk CEO’su Sedat Yalınkaya’nın gündeminde satış ve pazar payını artırmak öne çıkıyor. Yalınkaya’nın odaklanacağı başlıklar şunlar: “2010’da satışlarımızı ve pazar payımızı artırmaya odaklanacağımızı söyleyebilirim. Yine 2010 ve sonraki dönemde, Ar-Ge’ye yönelik yatırımlarımız devam edecek. Rekabette öne geçmenin yolu inovasyondan geçiyor. Mücevherat sektöründe hızlı olmak ve sürekli yeni ürünler üretmek durumundayız. Sektöre yepyeni ürünler kazandıran bir markayız. Ayrıca var olduğumuz pazarları ve hedef ülkeleri yeniden değerlendirmeliyiz diye düşünüyorum. Çünkü küresel kriz sonrası potansiyel pazarların coğrafyasında önemli değişimler meydana geldi.”~

PİRAYE ANTİKA/HSBC TÜRKİYE GENEL MÜDÜRÜ

BANKACILAR 2010'DA NELER KONUŞACAK?

2010’DA TEMKİNLİ GİDİŞ 2010 yılında ekonominin

seyri ile ilgili soru işaretleri sürüyor. Biz HSBC olarak

gelecek yıla ilişkin “temkinli iyimser” bir bakış açısına

sahibiz. Şu anda bankalarda özel sektöre aktarılmayı

bekleyen bir likidite fazlası var. 2010’da Türkiye’de

beklenen yüzde 3’lük büyümeyi rahatlıkla finanse

edebilecek kaynak bulunuyor.

2010’DA TEMKİNLİ GİDİŞ 2010 yılında ekonominin

seyri ile ilgili soru işaretleri sürüyor. Biz HSBC olarak

gelecek yıla ilişkin “temkinli iyimser” bir bakış açısına

sahibiz. Şu anda bankalarda özel sektöre aktarılmayı

bekleyen bir likidite fazlası var. 2010’da Türkiye’de

beklenen yüzde 3’lük büyümeyi rahatlıkla finanse

edebilecek kaynak bulunuyor.

2011 İÇİN RİSKLER VAR MI? Ancak büyüme hızlı olursa kaynak tarafında sorun yaşayabiliriz. İç tasarruf miktarı da yeterli düzeyde bulunmuyor. Dolayısıyla Türkiye’nin büyümesi, gerekli kaynağın ne zaman sağlanacağına bağlı olacak. 2010’un geçiş yılı olacağını düşünüyoruz. 2011 ile ilgili soru işaretleri daha fazla, çünkü asıl finansman ihtiyacı o zaman ortaya çıkacak.

SEKTÖRDE KONSOLİDASYON 2009 yılında düşen faizlerin etkisiyle bankalar, devlet iç borçlanma senetlerinden önemli miktarda kârlar elde etti. Ancak önümüzdeki dönemde bankacılıkta kâr etmek çok zor olacak. 2009 yılındaki yüksek kârlılıklar 2010’da azalacak. Dolayısıyla sektörde bir konsolidasyon bekliyoruz. RİSK YÖNETİMİ ÖNE ÇIKACAK Gelişmiş ülkelerde yaşanan toksik varlık sorunu da bizde bulunmuyor. Gelecek yıl sorunlu kredilerde artış olsa dahi bunun sektör açısından ciddi bir sıkıntı yaratmasını beklemiyorum. Ancak sektör bundan sonra risk ağırlıklı müşteri yönetimine daha fazla yönelecek ve yeni kredilerde bankalar riske çok önem verecek.

OPERASYONEL KÂRLILIK GÜNDEMDE 2010 yılında faiz oranlarında yavaş yavaş yukarı yönlü bir hareket bekliyorum. Ancak zamanlaması ve hızını tahmin etmek güç. Türkiye’de bugün bankaların sermaye yeterliliği konusunda bir sıkıntısı yok. Uzun vadede sıkıntının operasyonel kârlılık tarafında olacağını düşünüyoruz. Bu nedenle ölçek ekonomisi önem kazanacaktır.

MALİYET KONTROLÜ VE VERİMLİLİK Çünkü sektörde sermaye piyasalarından elde edilen kârları hariç tutarsanız, ana işkollarından yaratılan kârlılık hayli düşük seviyelerde bulunuyor. Uzun dönemde bunu iyileştirmek gerekiyor. Faizlerin bu kadar hızlı düştüğü bir ortam daha yaşamayacağız. Dolayısıyla bankalar bu dönemde verimlilik artışına, risk yönetimine ve maliyet kontrolüne önem vermek durumunda kalacak.

CİLİV, 3G YELPAZESİNİ GELİŞTİRECEK

Hayatımıza 2009’da giren 3G teknolojisi, 2010’da da odağımızda yer alacak diyen Turkcell CEO’su Süreyya Ciliv, bu yıl odaklanacağı konuları şöyle aktarıyor:

“Müşterilerimiz 3G’ye beklentilerimizin de ötesinde ilgi gösterdi. Turkcell 3G, hızı ve mobilite avantajıyla insanlarımızı internetle tanıştırıyor ve internet kullanımını artırıyor. 2010 yılında 3G’li servis ve ürün yelpazemizi genişletmek, bu iletişim nimetini daha çok insana, daha çok yolla ulaştırmak öncelikli hedeflerimiz arasında olmayı sürdürecek. Şu an 8 ülkede 62 milyon müşteriye mobil iletişim hizmeti götürüyoruz. Bunu yeni ülkelerde yapacağımız yatırımlarla artırarak Türkiye’deki firmalar için başarı örnekleri oluşturmaya devam edeceğiz. Bunun için dünyayı ve çevremizdeki fırsatları yakından izlemeye devam ediyoruz.”

~

YETENEK VE YENİ İŞ PEŞİNDE

TAV’ın CEO’su Sani Şener’in ajandasının ana odağı ise şirketin finansal ve operasyonel verileri olacak. Şener’in 2010 planları şöyle:

“Devamlı ‘veri madenciliği’ yapmaya devam edeceğiz ve bu verileri bilgiye dönüştürüp ileteceğiz. Büyüme için ise çok hakim olduğumuz Kuzey Afrika’da ve Ortadoğu’da hem havalimanı inşaatında hem havalimanı işletmeciliğinde iş geliştirme faaliyetlerimiz, ajandamızda en önemli yeri kaplayacak. Dünün çözümleri, geleceğimizin problemleri olabilir. Artık işler dinamik değil, aero-dinamik. Onun için çok esnek olup neyi yapmayacağımıza yolda giderken karar vereceğiz. TAV İnşaat’ın şu anda inşa ettiği 4 havalimanından 3’ü dünyanın en büyük havalimanları arasına girecek. Oraların işletmelerinde de yer almak istiyoruz. Bu hedef için deli gibi çalışmaya ve yetenek peşinde koşmaya devam edeceğiz.”

CEO'ların 3 yıllık hedeflerini görmek için resmin üzerine tıklayın.

CEO'ların 3 yıllık hedeflerini görmek için resmin üzerine tıklayın.RAKİPTEN HIZLI BÜYÜME HEDEFİ

Borusan Holding’in CEO’su Agah Uğur, bu yıl gündeminde önemli yer kaplayacak iki konuyu şöyle açıklı- yor: “Stratejilerimiz net bir şekilde belli. Hem yıllardır uyguladığımız 6 Sigma ve benzeri yönetim teknikleri hem de krizin etkisiyle yaşadığımız daha yalın olma mecburiyeti sayesinde grup şirketlerinde önemli bir yapılanma ve değişim ihtiyacı fazla gözükmüyor. Dolayısıyla odağımızı pazardan ve rakiplerimizden daha hızlı büyümeye vereceğim.

Büyümek için hem mevcut işlerimizde yeni akıllı yatırımlar yapmak gerekiyor hem de daha fazla inovasyon ve müşterinin sesini öne çıkartan çalışma düzeni. Önümüzdeki dönemde, benim zamanımın büyük çoğunluğunu bu iki alan alacaktır. Ayrıca 2010’da günlük operasyonların içinde kriz döneminde olduğu kadar yer almamam daha doğru olacak diye düşünüyorum.”

2010’UN ODAĞI YENİ PAZARLAR

Alarko Holding CEO’su Ayhan Yavrucu’nun önümüzdeki 3 yıla ilişkin planlarının ana odağında yeni pazarlar ilk sırada yer alıyor: “Ajandamızın odağında, taahhüt sektöründe yeni pazarlara yoğunlaşmak, enerjide ise dağıtım ihalelerinden hedeflediğimiz bir bölgeyi almak ve enerji üretim yatırımlarına devam etmek var. Devamında yarar görmediğimiz veya vazgeçmeyi düşündüğümüz bir faaliyet alanımız yok. Ancak arazi geliştirme faaliyetlerinin 2010’da da düşük yoğunluklu seyredeceği gerçeği var. Çünkü pazarda hayli büyük arz fazlası var. En iddialı hedefimiz ise taahhütte dış pazar payımızı katlamak şeklinde özetlenebilir. Bunu gerçekleştirmek için pazarlama stratejimizi yeniden tanımlayıp buna uygun bir yapılanma içerisine girdik.”

VESTEL AR-GE’DEN VAZGEÇMİYOR

Vestel Şirketler Grubu İcra Kurulu Başkanı Ömer Yüngül’ün ajandasından öne çıkan başlıklar şöyle:

“Teknoloji üreten bir şirketin yöneticisi olarak, her yıl olduğu gibi ajandamızın ana odağında Ar-Ge yer alacak. Vestel’in bugünkü güçlü konumuna ulaşmasının arkasında, 800 kişilik mühendis ekibimizle ürün ve süreçlerde inovasyona verdiğimiz değer yer alıyor. 2008’de 70 milyon dolarlık Ar-Ge yatırımı yaptık; 2009’da da bu rakamı bulmuş olacağız. Ar-Ge odaklı yatırımlarımızı sürdürerek pazara üstün teknolojili ve yenilikçi ürünler sunmaya devam edeceğiz. Çağın gerekliliklerini karşılayamayan, modası geçmiş ürünleri kesinlikle üretmeyeceğiz. Öte yandan tüketiciyle buluştuğumuz her noktada, hizmet kalitemizi geliştirerek ‘dost teknoloji’ marka vaadimizi yerine getirmeye devam edeceğiz.”

AVEA, KÂRLI BÜYÜYECEK

“Ana odağımız sadece Avea değil, Türk Telekom Grubu olarak kârlı büyümek” diyen Avea CEO’su Erkan Akdemir, ajandasında öne çıkanları şöyle anlatıyor: “Avea olarak hedefimiz, kârlı büyümeye devam etmek, müşteri ve ciro bazında pazar payımızı artırmak ve öncelikli platformlarda liderliği yakalamak. Kârlı büyüme~ hedefimizin içinde müşteri memnuniyeti ve deneyimi ön plana çıkacak. Gerek yeni müşterilerin bize katılması gerekse mevcut müşterilerimizin memnuniyetini sürdürebilmek için Türk Telekom ile birlikte yeni, cazip tarifeler ve hizmetler sunmaya devam edeceğiz. Bunun yanı sıra altyapı yatırımlarımızı durmaksızın sürdüreceğiz. Müşterilerimizin sorularını ve hizmet gereksinimlerini daha hızlı ve daha da iyi cevaplamayı hedefliyoruz.”

KOTİL, MALİYETLERİ AZALTACAK

Maliyetleri azaltmaya odaklanacaklarını söyleyen THY Genel Müdürü Temel Kotil’in ajandası şöyle: “Büyüme odaklı bir eksende, maliyetlerimizi azaltmaya, operasyonel verimliliğe ulaşmaya ve markamızın bilinirliğini artırmaya yönelik pazarlama faaliyetlerine önem vereceğiz. Öte yandan, uçuş ağımıza katkıda bulunacak hatlara yeni seferler icra etmeye devam edeceğiz. Küresel havacılık sektörünün daralması riskine ise THY’nin uçuş ağına katkı sağlayabilecek, yeni pazarları belirleyip faaliyet bölgemizde pastayı büyüterek ve potansiyel yolcu sayımızı artırarak cevap veriyoruz.

Bunların yanı sıra şirket içi operasyonel riskleri de en aza indirmek için kalite güvence ve süreç verimliği prosedürlerine tam uyumlu bir şekilde çalışmalarımızı sürdürmeye devam edeceğiz.

Ayrıca yeni sipariş ettiğimiz uçaklardan first class konfigürasyonlarını kaldırdık. Bu nedenle business ve ekonomi kabinde hizmetlerimizi yoğunlaştıracağız. Business ve ekonomi sınıfı arasında bir niteliğe sahip olan premium sınıf hizmeti sunmaya başlayacağız.”

16 CEO'nun nelere odaklanacağını görmek için resmin üzerine tıklayın.

16 CEO'nun nelere odaklanacağını görmek için resmin üzerine tıklayın.HEDEFİMİZ VERİMLİLİK

Fortis Türkiye CEO’su Yvan De Cock, yeni dönemde operasyonel verimliliğe odaklanacaklarını söylerken ajandasını şöyle özetliyor:

“Dünya yavaş yavaş ekonomik krizden çıkarken, odaklanılacak ana nokta, riskleri iyi yöneterek işi büyütmek olacak. Ayrıca Türkiye’de, faiz oranlarındaki düşüş neredeyse sona geldiği için bankaların kârlılığı tahvillerin faiz gelirinden daha çok operasyonel ticari faaliyetlerden~ gelecek. Bu nedenle müşteri hizmetlerine, cazip ürünler sunmaya ve operasyonel verimliliğimizi artırmaya çok fazla odaklanmamız gerekecek.

ABD ve Avrupa finans sektörlerinde 2008 yılında başlayan kriz, çok iddialı hedefler koymanın tehlikeli olduğunu ve istenmeyen riskli durumlara yol açabileceğini gösterdi. Bu nedenle büyüme ve risk yönetimini dengeleyerek gerçekçi büyüme hedefleri belirliyoruz.”

BERKMAN, ÇEMBERİN DIŞINA ÇIKACAK

İlaç sektörünün devlerinden Novartis’in Türkiye Başkanı Güldem Berkman’ın odağında ise verimlilik olacak. Berkman, şunları anlatıyor: “Ana odağım verimlilik olacak. İlaç sektöründe yeni fiyat uygulamaları doğrultusunda maalesef çok ciddi ciro kayıplarına uğrayacağız, ancak hacimsel anlamda işimiz küçülmeyecek. Dolayısıyla aynı işi çok daha az ciroyla başarabilmek için daha da verimli olmaya çalışacağız. Klasik ilaç pazarlama çemberinin dışına çıkmaya çalışacağız. Müşteri tanımımız ve pazarlama yaklaşımımızı daha güncel hale getireceğiz.

En iddialı hedefimiz Sandoz dahil toplam Novartis olarak Türkiye ilaç pazarının net lideri olmaya devam etmek. Bunun için müşteri ve tüketicimize yakın, gündemi iyi takip eden, hızlı, esnek ve işini doğru yapan bir şirket olmaya devam edeceğiz.”

ŞAHİNOĞLU, YATIRIMA ODAKLANACAK

Nuh Şirketler Grubu CEO’u Atalay Şahinoğlu, dış pazarlara ve yatırıma odaklanacak CEO’lar arasında. Şahinoğlu’nun 2010 ajandası şöyle: “Ajandamızdaki makro konular; çevre konuları, Kyoto protokolü ile ilgili gelişmelerin yakinen takibi ve dış yatırımlarımızla ilgili gelişmeler olacak. Bir yandan başlamış bulunduğumuz yatırımların geliştirilmesine yönelik çalışmalar yürüteceğiz, diğer yandan henüz başlamadığımız yatırımların başlatılması için ön hazırlıklarımızı tamamlayacağız. Ayrıca grup şirketlerinin kurumlaşma sürecinde güçlendirilmesi gereken noktalarını yeniden tespit edeceğiz. Bunların değerlendirilmesi ve eksiklerin~ tamamlanmasına yönelik bir hareket planımız var. İç piyasalardaki üstünlük yaratan farklılıklarımızın sürdürülebilir olması için gerekli çalışmalara yoğunlaşacağız.”

BP TÜRKİYE, ORGANİK BÜYÜYECEK

BP Türkiye Başkanı Can H. Suphi, ajandasındaki en önemli başlıkların organik büyüme ve liderlik olduğunu söylüyor ve ekliyor: “2007 yılından beri maliyetlerimizi azaltmak ve performansımızı artırmak konusunda global olarak çalışmalar yapıyoruz. Bu çalışmalar meyvelerini verdi ve 2009 yılında rakiplerimizi yakaladık, hatta geçtik. Bundan sonraki amacımız, rafineri ve pazarlama alanında dünya liderliğini yakalamak. Bunu başarmak için Türkiye, Avustralya, Güney Afrika ve Polonya gibi ülkelerde daha agresif bir politika izleyeceğiz. Ana yatırım alanımız olan akaryakıt tarafı için büyüme planlarımız devam ediyor. 2010’da 25 yeni istasyon açacağız. Amacımız, Türkiye’de akaryakıt, madeni yağlar ve LPG pazarlarında organik olarak büyümeye devam etmek. Rafinaj ve pazarlama iş kolunda Türkiye, büyümeye odaklandığımız 4 önemli ülkeden biri.”

İLK SIRADA AR-GE VAR

Pfizer Türkiye Genel Müdürü Melih Memecan’ın 2010 ajandası şöyle: “Ajandamın ilk sırasında sürdürülebilirliği sağlayacak bir sağlık modeli oluşturmaya katkıda bulunmak geliyor. Ayrıca ülkemize ilaç Ar-Ge faaliyetlerini geliştirmek ve ülkeye daha çok ilaç Ar-Ge’si çekmek üzere başlattığımız işbirliklerini büyütmekte kararlıyız. Ülkemizde daha çok Ar-Ge çalışması yapılabilmesi için açtığımız yolda üniversitelerimizin ve devletimizin de işbirliğiyle önümüzdeki yıllarda çok önemli işleri hayata geçireceğimize inanıyoruz. Bunun dışında çalışanlarımız en değerli kaynağımız. Çalışanlarımızı geliştirmek de asla vazgeçmeyeceğimiz değerlerimizden biri olacak.”

~

TALU, REKABETE ODAKLANACAK

Philip Morris Sabancı Genel Müdürü Turhan Talu’nun öncelikli konuları şöyle: “Sektörümüzde adil rekabet koşullarının devamlılığının sağlanması, her zaman olduğu gibi öncelikli konularımız arasında yer alacak. Ayrıca 2010 yılında şirket kültürümüzü daha girişimci bir yapıya kavuşturmak, ‘girişimci şirket’ kimliğine sahip olmak ana konumuz olacak. Tüm çalışanlarımızı da iş süreçlerine aktif şekilde katılma yönünde teşvik edeceğiz. Sektörümüzün lideri olarak faaliyet alanımıza giren her konuda görüşlerimizi net bir şekilde ifade edeceğiz. Gerek şirketimiz gerek sektörümüzü ilgilendiren konularda, bakış açımızı daha yüksek sesle dile getireceğiz. Daha aktif bir iletişim yaklaşımını benimseyeceğiz. Temel amacımız ise 5 yıllık iş hedeflerimiz doğrultusunda ilerlemek ve mevcut pazardaki payımızı artırmak.”

ETKİN MALİYET YÖNETİMİ

İlaç sektörünün önde gelen oyuncularından Deva Holding CEO’su Philip Haas, bu yıl öncelik vereceği konuları şöyle özetliyor: “Deva Holding’in, dünya standartlarına uygun yapılanmasını yakın bir geçmişte tamamladığını göz önüne aldığımızda, birden fazla alanda eş zamanlı gelişim ana odağımız olacak. Bu alanlar iş geliştirme, yeni ürün lansmanları, insan kaynakları gelişimi, pazarlama ve satış politikalarının etkinleştirilmesi, yurtdışı satışına eğilim ve tabii ki etkin maliyet yönetimidir. Bu başlıklar genel başlıklar gibi görünseler de bunların hiçbirinden vazgeçmemiz veya ödün vermemiz mümkün değil. Yeni satış ve pazarlama stratejileri geliştirirken güçlü ve yeni ilaçlarla pazara gireceğiz.”

YALINKAYA’NIN GÜNDEMİ PAZAR PAYI

Goldaş Kuyumculuk CEO’su Sedat Yalınkaya’nın gündeminde satış ve pazar payını artırmak öne çıkıyor. Yalınkaya’nın odaklanacağı başlıklar şunlar: “2010’da satışlarımızı ve pazar payımızı artırmaya odaklanacağımızı söyleyebilirim. Yine 2010 ve sonraki dönemde, Ar-Ge’ye yönelik yatırımlarımız devam edecek. Rekabette öne geçmenin yolu inovasyondan geçiyor. Mücevherat sektöründe hızlı olmak ve sürekli yeni ürünler üretmek durumundayız. Sektöre yepyeni ürünler kazandıran bir markayız. Ayrıca var olduğumuz pazarları ve hedef ülkeleri yeniden değerlendirmeliyiz diye düşünüyorum. Çünkü küresel kriz sonrası potansiyel pazarların coğrafyasında önemli değişimler meydana geldi.”~

PİRAYE ANTİKA/HSBC TÜRKİYE GENEL MÜDÜRÜ

BANKACILAR 2010'DA NELER KONUŞACAK?

2010’DA TEMKİNLİ GİDİŞ 2010 yılında ekonominin

seyri ile ilgili soru işaretleri sürüyor. Biz HSBC olarak

gelecek yıla ilişkin “temkinli iyimser” bir bakış açısına

sahibiz. Şu anda bankalarda özel sektöre aktarılmayı

bekleyen bir likidite fazlası var. 2010’da Türkiye’de

beklenen yüzde 3’lük büyümeyi rahatlıkla finanse

edebilecek kaynak bulunuyor.

2011 İÇİN RİSKLER VAR MI? Ancak büyüme hızlı olursa kaynak tarafında sorun yaşayabiliriz. İç tasarruf miktarı da yeterli düzeyde bulunmuyor. Dolayısıyla Türkiye’nin büyümesi, gerekli kaynağın ne zaman sağlanacağına bağlı olacak. 2010’un geçiş yılı olacağını düşünüyoruz. 2011 ile ilgili soru işaretleri daha fazla, çünkü asıl finansman ihtiyacı o zaman ortaya çıkacak.

SEKTÖRDE KONSOLİDASYON 2009 yılında düşen faizlerin etkisiyle bankalar, devlet iç borçlanma senetlerinden önemli miktarda kârlar elde etti. Ancak önümüzdeki dönemde bankacılıkta kâr etmek çok zor olacak. 2009 yılındaki yüksek kârlılıklar 2010’da azalacak. Dolayısıyla sektörde bir konsolidasyon bekliyoruz. RİSK YÖNETİMİ ÖNE ÇIKACAK Gelişmiş ülkelerde yaşanan toksik varlık sorunu da bizde bulunmuyor. Gelecek yıl sorunlu kredilerde artış olsa dahi bunun sektör açısından ciddi bir sıkıntı yaratmasını beklemiyorum. Ancak sektör bundan sonra risk ağırlıklı müşteri yönetimine daha fazla yönelecek ve yeni kredilerde bankalar riske çok önem verecek.

OPERASYONEL KÂRLILIK GÜNDEMDE 2010 yılında faiz oranlarında yavaş yavaş yukarı yönlü bir hareket bekliyorum. Ancak zamanlaması ve hızını tahmin etmek güç. Türkiye’de bugün bankaların sermaye yeterliliği konusunda bir sıkıntısı yok. Uzun vadede sıkıntının operasyonel kârlılık tarafında olacağını düşünüyoruz. Bu nedenle ölçek ekonomisi önem kazanacaktır.

MALİYET KONTROLÜ VE VERİMLİLİK Çünkü sektörde sermaye piyasalarından elde edilen kârları hariç tutarsanız, ana işkollarından yaratılan kârlılık hayli düşük seviyelerde bulunuyor. Uzun dönemde bunu iyileştirmek gerekiyor. Faizlerin bu kadar hızlı düştüğü bir ortam daha yaşamayacağız. Dolayısıyla bankalar bu dönemde verimlilik artışına, risk yönetimine ve maliyet kontrolüne önem vermek durumunda kalacak.