- Anasayfa

- Yönetim

- Yeni trendler

- Kriz nasıl fırsata çevrilir?

Kriz nasıl fırsata çevrilir?

Yeni araştırmalar, kurumsal kaynakların aktif bir şekilde yeniden dağıtılmasının, ekonomik kriz dönemlerinde iyi günlerden bile çok

Stratejiler değişirken kurumsal kaynakların paylaşımı yeniden gözden geçirilmezse muhteşem stratejik fikirler heba edilmiş olur. Bu sanki kulağa zaten bilinen bir gerçekmiş gibi gelebilir. Ancak McKinsey’in araştırmaları, daima göstermektedir ki istisnai olmayan, aksine sıklıkla karşılaşılan durum, atalet yani eylemsizliktir.

Aynı zamanda yeni CEO’ların azimli hamlelerine de ışık tutan yeni bir araştırmaya göre, bu denklemi finansal ve ekonomik krizler bile değiştiremiyor. Bu konuda cesurca önderlik yapan bir CEO’nun fikirlerinden ve ataletle başa çıkmakta kullanılan 10 teknikten bahsedeceğiz.

Görsele tıklayın.

Yeni araştırmalar, kurumsal kaynakların aktif bir şekilde yeniden dağıtılmasının, ekonomik kriz dönemlerinde iyi günlerden bile çok daha önemli olduğunu ortaya koyuyor. Organizasyonların büyük bir çoğunluğu, kendi kaynaklarını yeniden dağıtmakta inanılmaz derecede yavaş kalıyor.

Yeni araştırmalar, kurumsal kaynakların aktif bir şekilde yeniden dağıtılmasının, ekonomik kriz dönemlerinde iyi günlerden bile çok daha önemli olduğunu ortaya koyuyor. Organizasyonların büyük bir çoğunluğu, kendi kaynaklarını yeniden dağıtmakta inanılmaz derecede yavaş kalıyor.

Örneğin birden fazla alanda faaliyet gösteren şirketlerin, yeniden tahsis etme alışkanlıklarını analiz eden geniş ölçekli bir araştırmayı tamamladığımızda, çoğunun kendi portföylerindeki işlerin her birini, 1990-2005 yılları arasındaki dönemde kurumsal sermayelerinin aynı oranında ödüllendirdiklerini gördük.

Oysa yeniden tahsisat işini çok daha aktif bir şekilde yapan organizasyonlarda ise getiriler, çok daha yüksek olurken aynı zamanda daha az sıklıkta oynaklığa rastlanıyordu. Bu bulguları(1) üst düzey yöneticilere anlattığımızda ise bizden genellikle finansal krizle ardından gelen durgunluk döneminin etkilerinden bahsetmemizi istiyorlar.

Aslında bu şekilde, güçlüklerle dolu bir ekonomik ortamın şirketleri yeni değer kaynakları aramaya zorladığını ve kaynak tahsisi alışkanlıklarında daha sert değişikliklere yol açtığını ileri sürüyorlar. Aslında bunun hiç de doğru olmadığı ispatlanmış durumda.~

Kendi analizimizin kapsamını 2010 yılına doğru genişlettiğimizde, yani işin içine 1.500 şirketin 20 yıllık performansını kattığımızda, ekonomik durgunluğun yeniden tahsisat sürecinde neredeyse hiçbir etkisi olmadığını gördük.( ) İlk 15 yıl ile kıyaslandığında yaşanan son yıllarda ona yönelik toplam kurumsal iştahta hiç de o kadar büyük bir artış hissedilmediği apaçık ortada.

Ancak bu üst düzey yöneticiler, içgüdülerinde haklı. Ekonomik durgunluk döneminde dinamik kaynak tahsisatı hiç olmadığı kadar fazla önem kazanmıştı. Havuzumuzun ilk üçte birlik dilimine giren şirketlerin (en fazla yeniden tahsisat yapanların) performansını, sondan üçte birlik dilime giren şirketlerin (en az düzeyde yeniden tahsisat yapanların) performansıyla kıyaslayın.

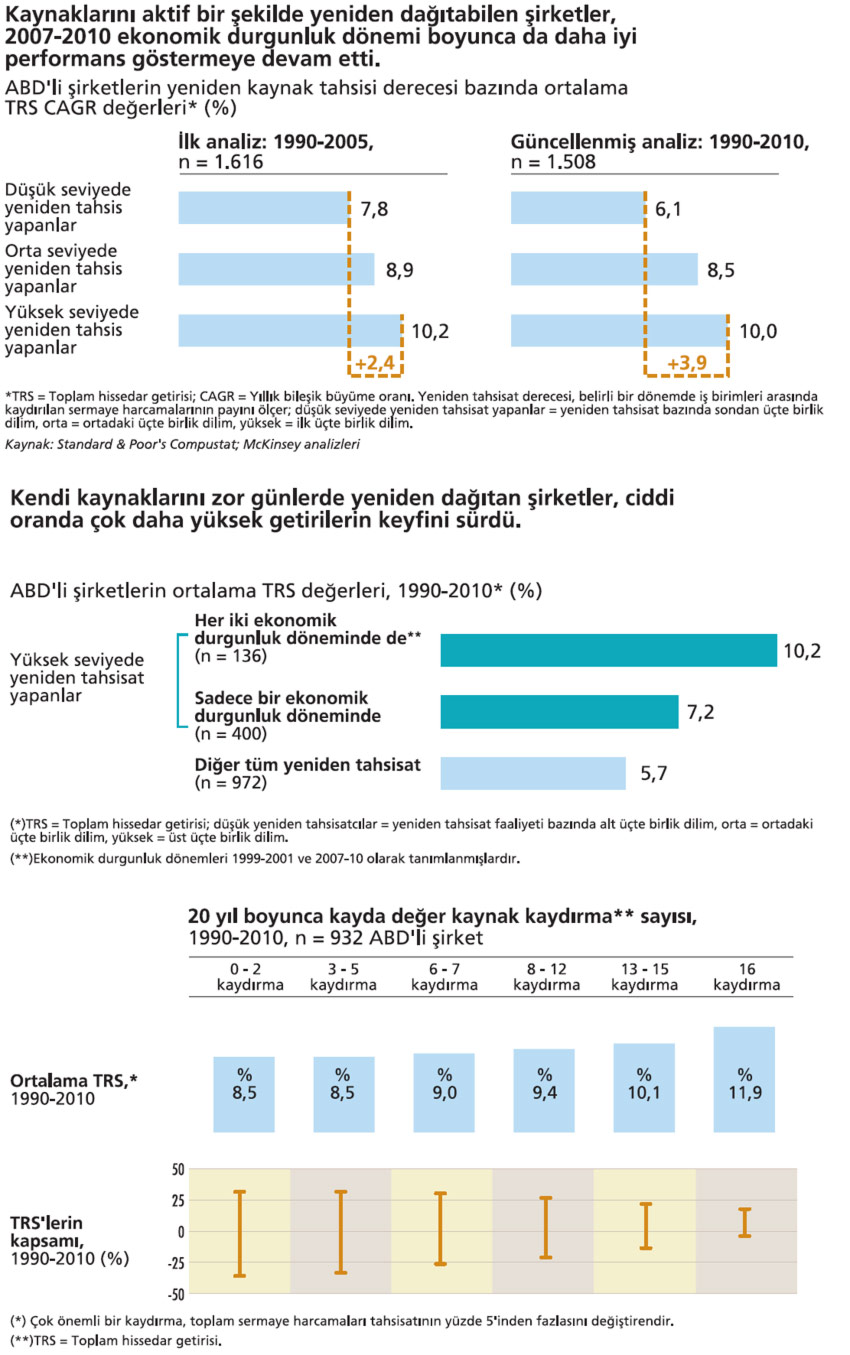

Şekil 1’de de gösterildiği üzere yüksek düzeyde yeniden tahsisat yapanların toplam hissedar getirisi (TRS) ile 20 yıl boyunca kendi yaptıkları tahsisatı mütevazı oranlarda artıran düşük seviyede yeniden tahsisat yapanlarla arasındaki uçurum, eklenen 5 yılın sonunda yüzde 2,4’ten yüzde 3,9’a yükselmiş.

Bu, o kadar da büyük bir uçurummuş gibi görünmeyebilir. Ancak hissedar getirisinde yıllık bazda yüzde 3,9’luk bir artış, bizim örneğimizdeki tipik bir üst seviyede yeniden tahsisat yapanın hissesini elinde tutan bir yatırımcının 20 yıllık dönem sonunda (tüm kâr paylarının yeniden yatırıma dönüştürüldüğü varsayılarak) ortalama bir düşük seviyeli yeniden tahsisatçının hissesini elinde tutan bir yatırımcıya kıyasla 2 kattan fazla değerlendiği anlamına geliyor.

Şirketlere sektör bazında baktığımızda ise yine aynı yaygın alışkanlıkla karşılaşıyoruz. İster temel mallar, enerji ve hizmetler, bilgi teknolojileri olsun ister tüketici malları veya perakende olsun, yeniden tahsisatı yüksek seviyede yapanların ortalama TRS’si, düşük seviyede yapanların daima çok üstünde çıkıyor.

Benzer bir hikaye de bariz bir şekilde kurumsal hayatta kalma istatistiklerinde göze çarpıyor. Bizim yeni olan, yani zaman dilimi 5 yıl uzatılmış araştırmamızda, yüksek ve düşük seviyede yeniden tahsisat yapanlar arasındaki hayatta kalma uçurumu orijinal dönemdeki yüzde 13 oranından yüzde 22’ye fırlamış görünüyor.~

Bununla beraber elimizdeki veriler, artık son 20 yıllık döneme ait her iki global ekonomik durgunluğu da kapsadığından (amaca uygunluk açısından 1999’dan 2002’ye ve 2007’den 2010’a kadar olanlar) şimdi şirketleri her iki kriz döneminde de kaynakların yeniden tahsis sürecinde yavaş yetki verenler, sadece birinde aktif bir şekilde yeniden tahsis yapanlar ve her iki krizde de aktif bir şekilde yeniden kaynak tahsisi yapanlar olarak üçe ayırabiliriz.

Aslında alınan sonuçlar hiçbir söze hacet bırakmayacak kadar bariz (Şekil 2). Ortalamada her iki durgunluk döneminde de kaynaklarını aktif bir şekilde yeniden tahsis eden şirketlerin TRS’si, sadece bir dönemde yüksek seviyede yeniden tahsis yapanlarınkinden yüzde 3,5 ve her iki dönemde de yapmayanlarınkilerden ise yüzde 4,5 oranında daha yüksek.

Bir ekonomik durgunluk döneminde kaynakların yeniden tahsis edilmesiyle elde edilebilecek kazançları gerçeğe dönüştürmek için sermayenin ve diğer kaynakların bir iş alanından o anda aktif olan başka bir iş alanına kaydırılması şarttır.

Gerek dağıtılmamış kârların artışı şeklinde olsun gerekse yeni bir borç ve özkaynak şeklinde olsun, zor günlerde genellikle ortaya çok az miktarda yeni sermaye çıkar. Örneğin 2007-2010 yılları arasında örnek kümemizdeki kurumsal yönetim ekiplerinin kullanımına müsait yeni sermaye hacmi yüzde 15’ten fazla azalmıştı.

Bu gibi koşullarda, fonların (daha fazla miktarda sermaye ile beslenmeleri gereken) gelecek vadeden büyüme fırsatlarına mı yoksa (budanmaya ihtiyacı olabilen) olgunlaşmış veya yetersiz performans gösteren işlere mi kaydırılacaklarına dair çetrefilli kararlar almak şirketler açısından hiç olmadığı kadar zaruridir.

Biz örnek grubumuzda yüksek seviyede yeniden kaynak tahsisi yapanların genellikle mevcut ve yeni kaynakları eşit bir şekilde tahsis etmeye eğilimli olduğunu; düşük seviyede yeniden tahsis yapanların ise aksine mevcut iş alanlarından kaynakları geri çekme kararını verirken bir hayli zorlandığını ve ezici bir çoğunlukla yeni kaynakları tahsis etmeye eğilimli olduğunu bulduk. Dinamik bir üst düzey ekibin ayırt edici özelliklerinden biri de Paul’e ödeme yapmak için Rob’u soymak konusundaki istekliliktir.~

Ancak bu, elbette dışsal bir ortam değişikliğine karşı tepki verirken odak gidip gelmelerinin her zaman mantıklı olduğu anlamına gelmez. Bizim yeni verilerimiz ise aksine piyasaların, iş odaklarında önemli ve ani değişiklikler yapmak yerine yıllık bazda net bir strateji izleyerek, kaynaklarda çoklu ve adım adım değişiklikler yaparak kısa süreli sinyallere aşırı tepki vermeyen şirketleri en fazla ödüllendirdiğini gösteriyor.

Bu yaklaşım, kurumsal bir portföyde Herkülvari 1-2 değişiklik yapılmasına kıyasla çok daha iyi getiriler ve daha düşük boyutta çalkantılar üretme eğilimindedir. Bu sonuçlar bize kaynakların yeniden dağıtılmasının sonuçta iyi günlerden çok asıl kötü günlerde üzerinde egzersiz yapılması gereken bir kas olduğunu düşündürüyor.

Şirketlerin bu döngünün her aşamasında atalete karşı tetikte olması gerekir ve bilhassa da yeni sermaye kaynaklarının kuruduğu ekonomik durgunluk dönemlerinde kelimenin tam anlamıyla merhametsiz olmaya da ihtiyaç duyabilirler.

1 Bkz. Stephen Hall, Dan Lovallo, ve Reinier Musters, “Paranızı belirli bir stratejinizin olduğu bir alana yatırmak,” McKinsey Quarterly, 2012 Sayı 2, mckinsey.com.

2 Kaynak tahsisi burada 1990 ile 2010 arasındaki 20 yıllık dönemi kapsayan bir süreçte farklı iş birimlerinin aldıkları minimum sermaye harcaması oranının birden çıkarılmasıyla hesaplanıyor. Biz burada sermaye harcamalarını en az 2 farklı 4 haneli Standart Endüstriyel Sınıflandırma (SIC) kodu ile rapor eden 1.508 adet ABD’li halka açık şirket hakkındaki Compustat verilerinden faydalandık.

Yazarlar bu makalenin geliştirilmesindeki önemli katkısı için Reinier Musters'a teşekkürü bir borç bilir. Mladen Faruk, McKinsey’in Bükreş şubesinde çalışan bir danışmandır. Stephen Hall ise Londra şubesinde direktördür ve Devesh Mittal de McKinsey’in Gurgaon’daki Bilgi Merkezi’nde çalışan bir uzmandır.

Aynı zamanda yeni CEO’ların azimli hamlelerine de ışık tutan yeni bir araştırmaya göre, bu denklemi finansal ve ekonomik krizler bile değiştiremiyor. Bu konuda cesurca önderlik yapan bir CEO’nun fikirlerinden ve ataletle başa çıkmakta kullanılan 10 teknikten bahsedeceğiz.

Görsele tıklayın.

Yeni araştırmalar, kurumsal kaynakların aktif bir şekilde yeniden dağıtılmasının, ekonomik kriz dönemlerinde iyi günlerden bile çok daha önemli olduğunu ortaya koyuyor. Organizasyonların büyük bir çoğunluğu, kendi kaynaklarını yeniden dağıtmakta inanılmaz derecede yavaş kalıyor.

Yeni araştırmalar, kurumsal kaynakların aktif bir şekilde yeniden dağıtılmasının, ekonomik kriz dönemlerinde iyi günlerden bile çok daha önemli olduğunu ortaya koyuyor. Organizasyonların büyük bir çoğunluğu, kendi kaynaklarını yeniden dağıtmakta inanılmaz derecede yavaş kalıyor. Örneğin birden fazla alanda faaliyet gösteren şirketlerin, yeniden tahsis etme alışkanlıklarını analiz eden geniş ölçekli bir araştırmayı tamamladığımızda, çoğunun kendi portföylerindeki işlerin her birini, 1990-2005 yılları arasındaki dönemde kurumsal sermayelerinin aynı oranında ödüllendirdiklerini gördük.

Oysa yeniden tahsisat işini çok daha aktif bir şekilde yapan organizasyonlarda ise getiriler, çok daha yüksek olurken aynı zamanda daha az sıklıkta oynaklığa rastlanıyordu. Bu bulguları(1) üst düzey yöneticilere anlattığımızda ise bizden genellikle finansal krizle ardından gelen durgunluk döneminin etkilerinden bahsetmemizi istiyorlar.

Aslında bu şekilde, güçlüklerle dolu bir ekonomik ortamın şirketleri yeni değer kaynakları aramaya zorladığını ve kaynak tahsisi alışkanlıklarında daha sert değişikliklere yol açtığını ileri sürüyorlar. Aslında bunun hiç de doğru olmadığı ispatlanmış durumda.~

Kendi analizimizin kapsamını 2010 yılına doğru genişlettiğimizde, yani işin içine 1.500 şirketin 20 yıllık performansını kattığımızda, ekonomik durgunluğun yeniden tahsisat sürecinde neredeyse hiçbir etkisi olmadığını gördük.( ) İlk 15 yıl ile kıyaslandığında yaşanan son yıllarda ona yönelik toplam kurumsal iştahta hiç de o kadar büyük bir artış hissedilmediği apaçık ortada.

Ancak bu üst düzey yöneticiler, içgüdülerinde haklı. Ekonomik durgunluk döneminde dinamik kaynak tahsisatı hiç olmadığı kadar fazla önem kazanmıştı. Havuzumuzun ilk üçte birlik dilimine giren şirketlerin (en fazla yeniden tahsisat yapanların) performansını, sondan üçte birlik dilime giren şirketlerin (en az düzeyde yeniden tahsisat yapanların) performansıyla kıyaslayın.

Şekil 1’de de gösterildiği üzere yüksek düzeyde yeniden tahsisat yapanların toplam hissedar getirisi (TRS) ile 20 yıl boyunca kendi yaptıkları tahsisatı mütevazı oranlarda artıran düşük seviyede yeniden tahsisat yapanlarla arasındaki uçurum, eklenen 5 yılın sonunda yüzde 2,4’ten yüzde 3,9’a yükselmiş.

Bu, o kadar da büyük bir uçurummuş gibi görünmeyebilir. Ancak hissedar getirisinde yıllık bazda yüzde 3,9’luk bir artış, bizim örneğimizdeki tipik bir üst seviyede yeniden tahsisat yapanın hissesini elinde tutan bir yatırımcının 20 yıllık dönem sonunda (tüm kâr paylarının yeniden yatırıma dönüştürüldüğü varsayılarak) ortalama bir düşük seviyeli yeniden tahsisatçının hissesini elinde tutan bir yatırımcıya kıyasla 2 kattan fazla değerlendiği anlamına geliyor.

Şirketlere sektör bazında baktığımızda ise yine aynı yaygın alışkanlıkla karşılaşıyoruz. İster temel mallar, enerji ve hizmetler, bilgi teknolojileri olsun ister tüketici malları veya perakende olsun, yeniden tahsisatı yüksek seviyede yapanların ortalama TRS’si, düşük seviyede yapanların daima çok üstünde çıkıyor.

Benzer bir hikaye de bariz bir şekilde kurumsal hayatta kalma istatistiklerinde göze çarpıyor. Bizim yeni olan, yani zaman dilimi 5 yıl uzatılmış araştırmamızda, yüksek ve düşük seviyede yeniden tahsisat yapanlar arasındaki hayatta kalma uçurumu orijinal dönemdeki yüzde 13 oranından yüzde 22’ye fırlamış görünüyor.~

Bununla beraber elimizdeki veriler, artık son 20 yıllık döneme ait her iki global ekonomik durgunluğu da kapsadığından (amaca uygunluk açısından 1999’dan 2002’ye ve 2007’den 2010’a kadar olanlar) şimdi şirketleri her iki kriz döneminde de kaynakların yeniden tahsis sürecinde yavaş yetki verenler, sadece birinde aktif bir şekilde yeniden tahsis yapanlar ve her iki krizde de aktif bir şekilde yeniden kaynak tahsisi yapanlar olarak üçe ayırabiliriz.

Aslında alınan sonuçlar hiçbir söze hacet bırakmayacak kadar bariz (Şekil 2). Ortalamada her iki durgunluk döneminde de kaynaklarını aktif bir şekilde yeniden tahsis eden şirketlerin TRS’si, sadece bir dönemde yüksek seviyede yeniden tahsis yapanlarınkinden yüzde 3,5 ve her iki dönemde de yapmayanlarınkilerden ise yüzde 4,5 oranında daha yüksek.

Bir ekonomik durgunluk döneminde kaynakların yeniden tahsis edilmesiyle elde edilebilecek kazançları gerçeğe dönüştürmek için sermayenin ve diğer kaynakların bir iş alanından o anda aktif olan başka bir iş alanına kaydırılması şarttır.

Gerek dağıtılmamış kârların artışı şeklinde olsun gerekse yeni bir borç ve özkaynak şeklinde olsun, zor günlerde genellikle ortaya çok az miktarda yeni sermaye çıkar. Örneğin 2007-2010 yılları arasında örnek kümemizdeki kurumsal yönetim ekiplerinin kullanımına müsait yeni sermaye hacmi yüzde 15’ten fazla azalmıştı.

Bu gibi koşullarda, fonların (daha fazla miktarda sermaye ile beslenmeleri gereken) gelecek vadeden büyüme fırsatlarına mı yoksa (budanmaya ihtiyacı olabilen) olgunlaşmış veya yetersiz performans gösteren işlere mi kaydırılacaklarına dair çetrefilli kararlar almak şirketler açısından hiç olmadığı kadar zaruridir.

Biz örnek grubumuzda yüksek seviyede yeniden kaynak tahsisi yapanların genellikle mevcut ve yeni kaynakları eşit bir şekilde tahsis etmeye eğilimli olduğunu; düşük seviyede yeniden tahsis yapanların ise aksine mevcut iş alanlarından kaynakları geri çekme kararını verirken bir hayli zorlandığını ve ezici bir çoğunlukla yeni kaynakları tahsis etmeye eğilimli olduğunu bulduk. Dinamik bir üst düzey ekibin ayırt edici özelliklerinden biri de Paul’e ödeme yapmak için Rob’u soymak konusundaki istekliliktir.~

Ancak bu, elbette dışsal bir ortam değişikliğine karşı tepki verirken odak gidip gelmelerinin her zaman mantıklı olduğu anlamına gelmez. Bizim yeni verilerimiz ise aksine piyasaların, iş odaklarında önemli ve ani değişiklikler yapmak yerine yıllık bazda net bir strateji izleyerek, kaynaklarda çoklu ve adım adım değişiklikler yaparak kısa süreli sinyallere aşırı tepki vermeyen şirketleri en fazla ödüllendirdiğini gösteriyor.

Bu yaklaşım, kurumsal bir portföyde Herkülvari 1-2 değişiklik yapılmasına kıyasla çok daha iyi getiriler ve daha düşük boyutta çalkantılar üretme eğilimindedir. Bu sonuçlar bize kaynakların yeniden dağıtılmasının sonuçta iyi günlerden çok asıl kötü günlerde üzerinde egzersiz yapılması gereken bir kas olduğunu düşündürüyor.

Şirketlerin bu döngünün her aşamasında atalete karşı tetikte olması gerekir ve bilhassa da yeni sermaye kaynaklarının kuruduğu ekonomik durgunluk dönemlerinde kelimenin tam anlamıyla merhametsiz olmaya da ihtiyaç duyabilirler.

1 Bkz. Stephen Hall, Dan Lovallo, ve Reinier Musters, “Paranızı belirli bir stratejinizin olduğu bir alana yatırmak,” McKinsey Quarterly, 2012 Sayı 2, mckinsey.com.

2 Kaynak tahsisi burada 1990 ile 2010 arasındaki 20 yıllık dönemi kapsayan bir süreçte farklı iş birimlerinin aldıkları minimum sermaye harcaması oranının birden çıkarılmasıyla hesaplanıyor. Biz burada sermaye harcamalarını en az 2 farklı 4 haneli Standart Endüstriyel Sınıflandırma (SIC) kodu ile rapor eden 1.508 adet ABD’li halka açık şirket hakkındaki Compustat verilerinden faydalandık.

Yazarlar bu makalenin geliştirilmesindeki önemli katkısı için Reinier Musters'a teşekkürü bir borç bilir. Mladen Faruk, McKinsey’in Bükreş şubesinde çalışan bir danışmandır. Stephen Hall ise Londra şubesinde direktördür ve Devesh Mittal de McKinsey’in Gurgaon’daki Bilgi Merkezi’nde çalışan bir uzmandır.