- Anasayfa

- Ekonomi

- Makro Ekonomi

- Büyümede rota düzeltmesi

Büyümede rota düzeltmesi

Yılın ilk yarısındaki büyüme yüzde 3,7 olarak gerçekleşti. İkinci yarıyılda yüzde 4,3’lük büyüme yaşanması hedefe ulaşılmasına yetecek.

2013 yılına girilirken ekonomide yüzde 4’lük büyüme hedefi vardı. Fakat ilk çeyrekte büyümenin yüzde 2,9’da kalması nedeniyle rotadan biraz sapmıştık. İkinci çeyrekteki büyüme beklentileri aşıp yüzde 4,4’ü bulunca rotada düzeltme yaşandı. Yılın ilk yarısındaki büyüme yüzde 3,7 olarak gerçekleşti. İkinci yarıyılda yüzde 4,3’lük büyüme yaşanması hedefe ulaşılmasına yetecek. Finansal piyasalardaki dalgalanmanın reel ekonomiye gecikmeli olarak yansıyacak olması, baz etkisi, seçim ekonomisi uygulaması ve Avrupa’nın resesyondan çıkmasıyla ihracatın toparlanmaya başlaması ise bunun mümkün olduğunu gösteriyor.

Tabloları görmek için görsellere tıklayın.

Hükümet, 2013 yılına girilirken ekonomide yüzde 4'lük bir büyüme hedefi koymuştu. Fakat ilk çeyrekte büyüme sadece yüzde 2,9 olmuş ve bu hedefe ulaşmak için gerekli düzeyin altında kalmıştı. Öncü göstergeler ikinci çeyrekteki büyümenin de düşük kalacağı sinyalini verdiği için yüzde 4’lük hedeften umut kesilmişti. Son dönemde ekonomi yönetiminden bile yıl sonunda büyümenin yüzde 4’ün altında kalabileceği yönünde görüşler geliyordu. Yani ekonomi gemisi rotadan sapmış gibi görünüyordu. Fakat ikinci çeyrekteki büyüme beklentileri aşıp yüzde 4,4 olarak gerçekleşince durum değişti. Şimdi büyümeye ilişkin rota düzelmiş gibi görünüyor.

Hükümet, 2013 yılına girilirken ekonomide yüzde 4'lük bir büyüme hedefi koymuştu. Fakat ilk çeyrekte büyüme sadece yüzde 2,9 olmuş ve bu hedefe ulaşmak için gerekli düzeyin altında kalmıştı. Öncü göstergeler ikinci çeyrekteki büyümenin de düşük kalacağı sinyalini verdiği için yüzde 4’lük hedeften umut kesilmişti. Son dönemde ekonomi yönetiminden bile yıl sonunda büyümenin yüzde 4’ün altında kalabileceği yönünde görüşler geliyordu. Yani ekonomi gemisi rotadan sapmış gibi görünüyordu. Fakat ikinci çeyrekteki büyüme beklentileri aşıp yüzde 4,4 olarak gerçekleşince durum değişti. Şimdi büyümeye ilişkin rota düzelmiş gibi görünüyor.

İkinci çeyrekte vitesin biraz yükselmesi sayesinde yılın ilk yarısında yüzde 3,7’lik bir büyüme ortaya çıktı. Bu durumda ikinci yarıyılda yüzde 4,3’lük bir büyümenin yaşanması yıl sonunda yüzde 4’lük hedefe ulaşılmasına yetecek. Öncü göstergelerdeki son durum ve ikinci yarıyıla ilişkin bazı beklentiler ise bunun mümkün olabileceğini düşündürüyor.

DALGA ENGEL OLUR MU?

Yılın ikinci yarısına finansal piyasalarda bir dalgalanma ve bunun neticesi olarak kurlarda ve faizlerde yükselişle girdiğimiz için bu söylediklerimiz fazla iyimser gibi gelebilir. Fakat finansal piyasalardaki gelişmelerin ekonomiye yansıması biraz gecikmeli olacak. Ayrıca biz bu yazıyı yazdığımız sırada finansal piyasalardaki fırtına da biraz sakinleşmişti. Merkez Bankası’nın döviz kurunu bırakıp faizi savunmaya geçmesi, daha eylül ayına girmeden piyasa faizlerindeki yükselişi durdurmuştu.~

ABD’nin merkez bankası olan Federal Reserve’in (FED) eylül ayı toplantısında beklenenin aksine tahvil alımlarına devam kararı alması ise hem faizleri hem de kurları biraz geriye çekti. Bu nedenle finansal piyasalardaki gelişmelerin reel ekonomiye etkisi ilk başta korkulduğu kadar yüksek de olmayacak.

Finansal piyasalardaki gelişmelerin ekonomiye tam olarak yansımamasının bir nedenini, iç talebin zaten çok güçlü olmaması yüzünden işletmelerin kur ve faizlerdeki yükselişten kaynaklanan maliyet artışlarını fiyatlara aynen yansıtmaktan çekinmesi oluşturuyor. Kur artışlarının eninde sonunda fiyatlara yansıyacağını ve kredi faizlerinin de daha fazla yükseleceğini düşünen bazı tüketiciler ise dayanıklı tüketim malı alımlarını öne çekmişe benziyor. Bu iki faktör tüketici talebinde kur ve faiz artışlarının ima ettiği ölçüde bir fren yaşanmasına engel oluyor.

BAZ ETKİSİNİN GÜCÜ

Yılın ikinci yarısında büyümenin yukarıda kalmasını ve yıl sonunda yüzde 4’lük hedefe ulaşılmasını sağlayacak faktörlerden biri de “baz etkisi” olacak. Hatırlanırsa geçen yılın ikinci yarısında ekonomideki faaliyet hacmi normalin çok altındaydı. Ekonomi üçüncü çeyrekte yüzde 1,5 ve dördüncü çeyrekte ise sadece yüzde 1,4 büyümüştü. Bu durum bu yıl aynı dönemde normale yakın bir faaliyet hacminin yakalanması halinde bile ekonomide daha yüksek büyüme oranlarının gerçekleşmesini sağlayacak.

Nitekim bazı öncü göstergelerden baz etkisinin çalışmaya başladığı sinyalini aldık bile. Örneğin imalat sanayi kapasite kullanım oranı mevsimsel düzeltilmiş olarak üç aydır yerinde saydığı haldegeçen yılki seviyesinin giderek daha fazla üzerine çıkıyor. Sanayi üretimine, tüketime, yatırıma ve dış ticarete ilişkin bazı göstergelerde de baz etkisinin çalışmakta olduğuna ilişkin emarelere rastlanıyor.

SEÇİM EKONOMİSİ

Yılın ilk yarısında kamunun büyümeye çok büyük desteği oldu. Özellikle kamu yatırımlarında daha önce hiç rastlanmamış ölçüde bir patlama gördük. İlk çeyrekte ekonomideki büyüme yüzde 2,9 iken kamunun tüketim ve yatırım harcamalarının büyümeye katkısı 3 puanı bulmuştu. Yani bu dönemde kamu harcamaları olmasa ekonomide büyüme değil küçülme yaşanacaktı. İkinci çeyrekteki yüzde 4,4’lük büyümenin ise yarısı yani 2,2 puanı kamunun tüketim ve yatırım harcamalarından geldi.~

Kamu harcamalarındaki bu olağanüstü artışı, hükümetin ekonomiyi önümüzdeki mart ayındaki yerel seçimlere mümkün olduğunca canlı olarak götürmek istemesine bağlıyoruz. Bütçenin son 10 yılda toparlanmış olması artık hükümete bu tür manevra imkanları veriyor. Daha kısa vadeden bakarsak, tüketimdeki toparlanmanın vergi tahsilatını artırmış olması, özelleştirme gelirlerinin beklentileri aşması ve faiz ödemelerindeki artışın düşük kalması, bu yılın bütçesinde de bir sıkıntı yaratmadan kamunun ekonomiyi destekleyecek düzeyde

harcama yapmasına olanak tanımış bulunuyor.

Elbette kamu harcamalarının sürekli bu kadar yüksek gerçekleşmesi mümkün değil. Fakat hükümet en azından yerel seçimlere kadar buna devam edecek gibi görünüyor. Bu da kamunun yılın ikinci yarısında da büyümeye destek vereceği anlamına geliyor.

AVRUPA'NIN ETKİSİ

Yılın ikinci yarısında büyümenin yukarıda kalmasını ve dolayısıyla yüzde 4’lük hedefe ulaşılmasını sağlayabilecek bir faktör de ihracattaki toparlanma olabilir. İhracat geçen yıl büyümeye büyük katkı vermiş ama bu yılın ilk yarısında bu performansını koruyamamıştı. Bunun nedeni ise en önemli pazarımız olan Avrupa’daki resesyonun iyice uzaması ve küresel ekonominin çarklarını da yavaşlatmasıydı. Fakat son aylarda Avrupa’dan resesyonun sona ermekte olduğuna ilişkin sinyaller geliyor. Bunun bizim ihracatımıza olumlu yansımasını da yavaş yavaş görmeye başladık. Bu durum yılın ikinci yarısında ihracatın büyümeye katkısının en azından ilk yarıyıldakinden daha fazla olabileceğini düşündürüyor.

Ekonomideki gelişmeleri takip etmek için bazı öncü göstergeler kullanıyoruz. Bu göstergelerden en çok önem taşıyan 10 tanesindeki son durumu Konjonktür’ün ikinci sayfasında veriyoruz. Bu 10 göstergede ikinci yarıyılın ilk aylarına ilişkin veriler belli oldu. Söz konusu veriler yukarıda çizdiğimiz tabloyu destekler nitelikte görünüyor.

TÜKETİM ARTIYOR

Öncelikle tüketime ilişkin göstergelere bakalım. Otomobil satışları hem temmuz ayında hem de ağustosta geçen yılın aynı aylarına göre yüzde 25 civarında artış gösterdi. Mayıs ve haziran aylarında gerileyen beyaz eşya satışlarında temmuz ve ağustos aylarında yükseliş vardı.~

Tüketim malı ithalatındaki reel artış da temmuz ayında oldukça yüksekti. Öyle görünüyor ki eylül ayı verileri de belli olduğunda, bu göstergelerin üçünde de üçüncü çeyrekte ikinci çeyrektekinden daha yüksek artış oranları göreceğiz.

Bu üç göstergedeki gelişmeler yukarıdaki değerlendirmelerimizi destekliyor. Finansal piyasalarda mayıs ayının sonlarına doğru başlayan olumsuz gelişmeler reel ekonomiye hemen yansımamış durumda. Tersine dayanıklı tüketim malı talebinde gerçekten de bir miktar öne çekilme var gibi. Ayrıca baz etkisi de bu göstergelerde üçüncü çeyrekte ikinci çeyrektekinden daha fazla yükseliş yaşanmasının arkasındaki faktörlerden biri gibi görünüyor.

YATIRIM VE İHRACAT

2012’nin başından beri düşüşte olan yatırım harcamalarına ilişkin göstergeler, üçüncü çeyrekte bu düşüşün durmuş olabileceği sinyalini veriyor. Reel sermaye malı ithalatı ile şirket kuruluşları, yatırım harcamalarında toparlanmaya işaret ediyor. Bu gelişmeyi baz etkisine bağlayabiliriz. Dış talebe ilişkin göstergelerden Türkiye İhracatçılar Meclisi’nin (TİM) ihracat verileriyle altın hariç reel ihracat verilerinde temmuz ayında ikinci çeyrektekinden daha iyi bir performans söz konusuydu.

TİM’in verilerinde ağustos ayında görünüm bozuldu ama bunda Ramazan Bayramı tatili nedeniyle işgünü sayısının geçen yıldan düşük olmasının etkisi var. Nitekim TİM’in eylül ayının ilk 19 gününe ilişkin verileri ihracatta yine olumlu bir tabloya işaret ediyordu. Bu gelişmeleri de en önemli pazarımız olan Avrupa’nın resesyondan çıkmakta olmasına bağlamak mümkün.

ÜRETİMDE SON DURUM

Tüketim, yatırım ve dış talep göstergelerindeki bu olumlu gelişmelerin yansımaları üretime ilişkin göstergelerde de görünüyor. Örneğin temmuz ayında sanayi üretiminde yılın en yüksek artışı gerçekleşti. Temmuz ayında sanayi üretimi geçen yılın aynı ayına göre yüzde 5,8’lik artış gösterdi. İmalat sanayi kapasite kullanım oranları da temmuz ve ağustos aylarında geçen yılki seviyesinin üzerindeydi. Türkiye’de sanayi üretimindeki değişim ile GSYİH büyüme oranı arasında önemli bir paralellik var.~

Bu paralellik sanayinin GSYİH içindeki payının yüzde 25 dolayında olmasından ve diğer sektörlerdeki faaliyet hacmini de etkilemesinden kaynaklanıyor. Söz konusu paralelliğe dayandığımızda ise üçüncü çeyrekte ekonominin genelinde yüzde 5 civarında bir büyüme yaşanmış olabileceğini söylemek mümkün görünüyor. Yılın son çeyreğinde büyümenin ne olacağını öngörmek kolay değil. Ancak üçüncü çeyrekte etkisi görülmekte olan faktörlerin önemli bölümü dördüncü çeyrekte de olacak. Bu nedenle son çeyrekte büyümenin çok aşağılara düşmesini beklemiyoruz. Üçüncü çeyrekte gerçekten yüzde 5 dolayında bir büyüme ortaya çıkarsa da son çeyrekte yüzde 3,5 civarında bir büyümenin 2013 yılının yüzde 4’lük hedefine ulaşılmasına yeteceğini hesaplıyoruz.

Kısacası, ikinci çeyrekte büyümenin beklenenin biraz üzerinde çıkması üzerine 2013’ün yüzde 4’lük büyüme hedefi yeniden menzile girdi. İkinci yarıyıla finansal piyasalarda dalgalanmayla girdik ama baz etkisi, seçim ekonomisi uygulaması ve ihracattaki toparlanma gibi faktörler daha baskın çıkacak gibi görünüyor. Böylece bu yıl büyümede hedefe ulaşmak mümkün olacak. Fakat finansal piyasalardaki gelişmeler 2014 yılında büyümenin yeniden yüzde 4’ün altına inmesine yol açabilir.

Tabloyu görmek için görsele tıklayın.

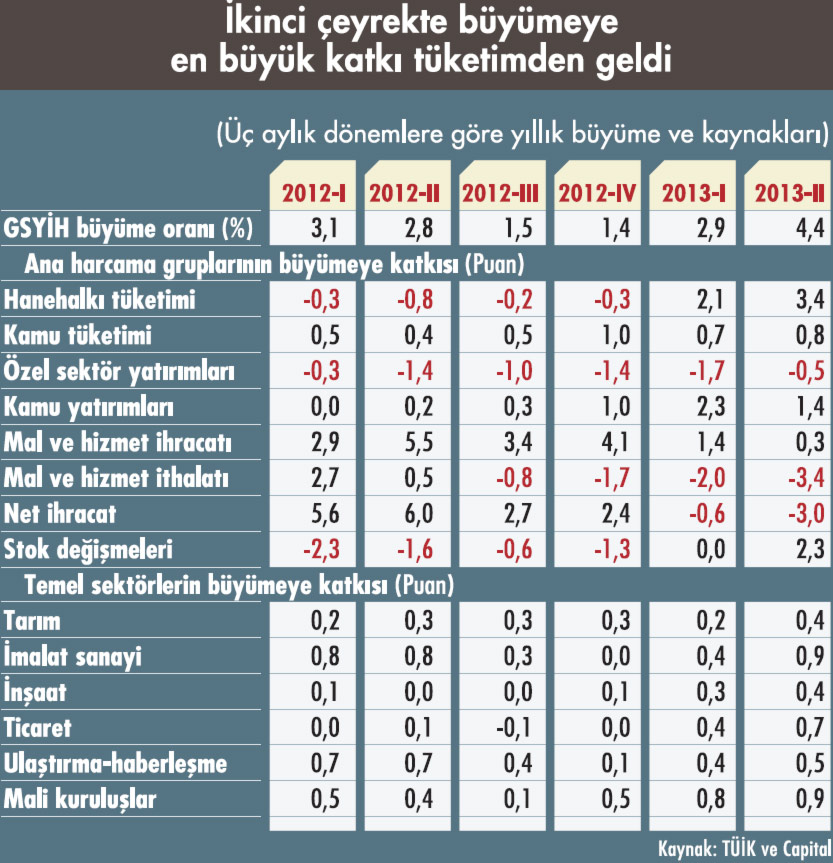

TÜRKİYE İKİNCİ ÇEYREKTE YÜZDE 4,4 BÜYÜDÜ

TÜRKİYE İKİNCİ ÇEYREKTE YÜZDE 4,4 BÜYÜDÜ

Türkiye İstatistik Kurumu (TÜİK), ikinci çeyrek döneme ilişkin milli gelir verilerini geçen ay yayınladı. Bu veriler ikinci çeyrekte reel Gayri Safi Yurtiçi Hasıla nın geçen yılın aynı dönemine göre yüzde 4,4 büyüdüğünü gösteriyor. İlk çeyrekte ekonomideki büyüme yüzde 2,9'du. İkinci çeyrekteki büyüme sadece ilk çeyrekteki düzeyi değil, geçen yılın dört çeyrek döneminde görülen büyümeyi de aşıyor. Yani ekonomi beş çeyrektir oldukça düşük bir büyüme performansı tutturduktan sonra vitesi az da olsa yükseltmiş bulunuyor. İkinci çeyrekteki büyümeye ilişkin olarak şu değerlendirmeleri yapmak mümkün:

- İkinci çeyrekte büyümeye en büyük katkı özel tüketimden geldi. Geçen yıl dört çeyrek dönemde de düşüş gösteren hanehalkı tüketimi bu yıl ilk çeyrekte toparlanmaya başlamış ve yüzde 3,1 artış göstermişti. İkinci çeyrekte özel tüketimdeki artış biraz daha yükseldi ve yüzde 5,3 olarak gerçekleşti. Buradan büyümeye 3,4 puanlık katkı geldi.~

- İlk çeyrekte büyümeye 3 puanlık katkı yapan kamu tüketim ve yatırım harcamaları ikinci çeyrekte de 2,2 puanlık katkıda bulundu. Bunun 1,4 puanı kamu yatırımlarından 0,8 puanı da kamu tüketiminden geldi. Kamu yatırımları ilk çeyrekte yüzde 83,9 gibi olağanüstü bir reel artış göstermişti. İkinci çeyrekte de yüzde 36,7 yükseldi.

- İkinci çeyrekte büyümeye pozitif bir katkı da stok artışından geldi. Bu dönemdeki stok artışının büyümeye katkısı 2,3 puanı buldu. Stoklarda uzun zamandır erime vardı. Yılın başında tüketimde başlayan toparlanma ve mayıs sonunda başlayan finansal dalgalanma öncesindeki iyimser hava, ikinci çeyrekte sanayiciyi eriyen stokların bir kısmını yerine koymaya yöneltmiş gibi görünüyor.

- Özel yatırımlarda geçen yılın başında başlayan düşüş bu yılın ikinci çeyreğinde de sürdü. Fakat bu düşüş bu kez hız kesti ve yüzde 2 olarak gerçekleşti. Özel yatırımlardaki bu düşüş büyümeden 0,5 puan götürdü.

- Mal ve hizmet ihracatında ilk çeyrekte başlayan yavaşlama ikinci çeyrekte duraklamaya döndü. Bu dönemde mal ve hizmet ihracatı sadece yüzde 1,2'lik artış gösterdi. Bu da büyümeye ancak 0,3 puanlık katkı yapabildi. Mal ve hizmet ithalatının negatif katkısı ise altın ithalatındaki patlamanın da etkisiyle yükseldi. Böylece net ihracatın büyümeden götürdüğü parça büyüdü ve 3 puanı buldu.

- İkinci çeyrekte altın ithalatında önemli bir patlama vardı. Altın dış ticareti büyümenin kendisini değil ama kompozisyonunu etkiliyor. Bizim yaptığımız hesaplar ikinci çeyrekte bu etkinin 1,3 puanı bulduğunu gösteriyor. Altın dış ticareti olmasaydı ikinci çeyrekte net ihracatın büyümeye negatif katkısı 3 puan değil 1,7 puan olacaktı. Stok dahil iç talebin büyümeye pozitif katkısı ise 7,4 puan yerine 6,1 puan olarak çıkacaktı.

MERKEZ, ARTIK FAİZİ TUTMAYA ÇALIŞIYOR

MERKEZ, ARTIK FAİZİ TUTMAYA ÇALIŞIYOR

ayıs ayı sonuna doğru finansal piyasalarda dalgalanma başladığında, Merkez Bankası, önce döviz kurlarındaki yükselişi frenlemek için yoğun çaba harcadı. Bu amaçla haziran ayında döviz satım ihalelerini yeniden başlatırken, temmuz ve ağustos aylarında da gecelik borç verme faizini yukarı çekti. Ancak ağustos ayı sonlarında ikinci dalga başlayınca, Merkez Bankası taktik değiştirdi. Merkez, artık döviz kurlarını değil faizi tutmaya çalışıyor. Bu taktik değişikliğini, Başkan Erdem Başçı nın ağustos ayı sonunda yaptığı bir konuşmadan öğrenmiştik.~

Para Politikası Kurulu nun (PPK) geçen ayki toplantısında faizleri sabit tutmasıyla söz konusu taktik değişikliği resmen de ortaya çıktı. Merkez Bankası, zaten temmuz ve ağustos aylarındaki faiz artışlarını pek gönüllü olarak yapmamıştı. Çünkü bu şekilde döviz kurlarındaki yükselişi frenlemeye çalışırken zaten zayıf olan iç talebin iyice ürkmesinden ve ekonominin yeniden yavaşlamaya başlamasından çekiniyordu. Ağustos sonunda başlayan ikinci dalgada piyasa faizlerinin çift haneye doğru yol alması bu endişeyi büyütmüş gibi görünüyor. Ek olarak, döviz kurlarındaki yükselişin temelsiz olduğu ve eninde sonunda geri döneceği görüşü de Merkez Bankası'nı artık faizleri tutmaya sevk etmişe benziyor.

Bu taktik değişikliği istenen sonucu da verdi. Başçı nın 27 Ağustos ta Anadolu Ajansı Finans Masası nda yaptığı konuşmada artık döviz kurları konusunda bir kaygı duymadıklarını ve faiz silahını kullanmayacaklarını açıklamasından sonra kurlar daha da yukarı gitti ama piyasa faizleri çift haneden geri döndü. ABD'nin merkez bankası olan Federal Reserve'in (FED) 1718 Eylül deki toplantısından çıkan kararlar bizim Merkez Bankası'nın beklediği yönde olunca da hem faizler hem de kurlar biraz daha aşağı indi. FED'in piyasa beklentilerinin aksine tahvil alım programına devam kararı alması, dolar kurunu 2 liranın ve gösterge faizi de yüzde 9'un altına çekti.

Merkez Bankası'nın faizi tutma çabasının başarılı olması ekonomideki büyümenin geleceği açısından olumlu olabilir. Ancak burada döviz kurlarındaki artışın da bilançoları tahrip ederek büyümeye zarar verdiğini unutmamak gerekiyor. Türkiye'de döviz borcu olan çok sayıda şirket var ve kurlardaki artış bunların borçlarının TL karşılığını yükseltiyor. Bu da yatırımların sekteye uğramasından iflaslara kadar giden bir sürece yol açıyor. Bu nedenle büyüme için faizleri tutmak kadar döviz kurlarındaki artışı frenlemek de önem taşıyor.~

BÜTÇEDEN SECİM EKONOMİSİNE İZİN VAR

BÜTÇEDEN SECİM EKONOMİSİNE İZİN VAR

Hükümetin yılın ilk yarısında kamu harcamalarına daha önce hiç olmadığı kadar yüklenebilmesinde son 10 yılda bütçede dengeleri sağlamasının büyük etkisi var. Bütçede bu yıl işlerin iyi gitmesi de fazla sorun yaratmadan seçim ekonomisi uygulanmasına izin veriyor.

Maliye Bakanlığı nın verilerine göre merkezi yönetim bütçesi yılın ilk sekiz ayını dengede kapattı. Hatta az bir miktar fazla verdi. Bu dönemde 259,7 milyar liralık harcama yapılırken, 259,9 milyar liralık gelir elde edildi. Böylece 0,2 milyar liralık bir fazla ortaya çıktı. Oysa geçen yılın aynı döneminde bütçede 8,5 milyar liralık açık vardı. Bütçede bu yıl işlerin iyi gitmesinde en çok vergi tahsilatındaki artışın etkisi var. Vergi gelirleri ilk sekiz ayda yüzde 18,6 yükseldi. Vergi tahsilatındaki bu artış ise tüketimdeki toparlanmadan kaynaklandı.

Bütçede işlerin iyi gitmesinde özelleştirmeden beklenenden daha fazla gelir elde edilmesinin de etkisi bulunuyor. Özelleştirmeden bu yıl 4 milyar liralık gelir hedeflenmişken, daha ilk sekiz aydaki gerçekleşme 8,3 milyar lirayı buldu. Bu yıl bütçeyi dengede tutan bir faktör de faiz ödemelerindeki artışın çok düşük olması. İlk sekiz ayda faiz ödemelerinde sadece yüzde 4,1'lik artış yaşandı.

Son aylara doğru harcamalar giderek artacağı için bütçedeki denge yıl sonuna kadar sürmeyecek. Ancak bu gidişle bütçe açığı 34 milyar liralık hedefin altında kalacak gibi görünüyor. Bu da milli gelire oran olarak yüzde 3'ün altında bir bütçe açığı anlamına geliyor. İşte hükümet bunun rahatlığıyla ekonomiye destek çıkacak düzeyde harcama yapma imkanını buluyor.

Tabloları görmek için görsellere tıklayın.

Hükümet, 2013 yılına girilirken ekonomide yüzde 4'lük bir büyüme hedefi koymuştu. Fakat ilk çeyrekte büyüme sadece yüzde 2,9 olmuş ve bu hedefe ulaşmak için gerekli düzeyin altında kalmıştı. Öncü göstergeler ikinci çeyrekteki büyümenin de düşük kalacağı sinyalini verdiği için yüzde 4’lük hedeften umut kesilmişti. Son dönemde ekonomi yönetiminden bile yıl sonunda büyümenin yüzde 4’ün altında kalabileceği yönünde görüşler geliyordu. Yani ekonomi gemisi rotadan sapmış gibi görünüyordu. Fakat ikinci çeyrekteki büyüme beklentileri aşıp yüzde 4,4 olarak gerçekleşince durum değişti. Şimdi büyümeye ilişkin rota düzelmiş gibi görünüyor.

Hükümet, 2013 yılına girilirken ekonomide yüzde 4'lük bir büyüme hedefi koymuştu. Fakat ilk çeyrekte büyüme sadece yüzde 2,9 olmuş ve bu hedefe ulaşmak için gerekli düzeyin altında kalmıştı. Öncü göstergeler ikinci çeyrekteki büyümenin de düşük kalacağı sinyalini verdiği için yüzde 4’lük hedeften umut kesilmişti. Son dönemde ekonomi yönetiminden bile yıl sonunda büyümenin yüzde 4’ün altında kalabileceği yönünde görüşler geliyordu. Yani ekonomi gemisi rotadan sapmış gibi görünüyordu. Fakat ikinci çeyrekteki büyüme beklentileri aşıp yüzde 4,4 olarak gerçekleşince durum değişti. Şimdi büyümeye ilişkin rota düzelmiş gibi görünüyor.İkinci çeyrekte vitesin biraz yükselmesi sayesinde yılın ilk yarısında yüzde 3,7’lik bir büyüme ortaya çıktı. Bu durumda ikinci yarıyılda yüzde 4,3’lük bir büyümenin yaşanması yıl sonunda yüzde 4’lük hedefe ulaşılmasına yetecek. Öncü göstergelerdeki son durum ve ikinci yarıyıla ilişkin bazı beklentiler ise bunun mümkün olabileceğini düşündürüyor.

DALGA ENGEL OLUR MU?

Yılın ikinci yarısına finansal piyasalarda bir dalgalanma ve bunun neticesi olarak kurlarda ve faizlerde yükselişle girdiğimiz için bu söylediklerimiz fazla iyimser gibi gelebilir. Fakat finansal piyasalardaki gelişmelerin ekonomiye yansıması biraz gecikmeli olacak. Ayrıca biz bu yazıyı yazdığımız sırada finansal piyasalardaki fırtına da biraz sakinleşmişti. Merkez Bankası’nın döviz kurunu bırakıp faizi savunmaya geçmesi, daha eylül ayına girmeden piyasa faizlerindeki yükselişi durdurmuştu.~

ABD’nin merkez bankası olan Federal Reserve’in (FED) eylül ayı toplantısında beklenenin aksine tahvil alımlarına devam kararı alması ise hem faizleri hem de kurları biraz geriye çekti. Bu nedenle finansal piyasalardaki gelişmelerin reel ekonomiye etkisi ilk başta korkulduğu kadar yüksek de olmayacak.

Finansal piyasalardaki gelişmelerin ekonomiye tam olarak yansımamasının bir nedenini, iç talebin zaten çok güçlü olmaması yüzünden işletmelerin kur ve faizlerdeki yükselişten kaynaklanan maliyet artışlarını fiyatlara aynen yansıtmaktan çekinmesi oluşturuyor. Kur artışlarının eninde sonunda fiyatlara yansıyacağını ve kredi faizlerinin de daha fazla yükseleceğini düşünen bazı tüketiciler ise dayanıklı tüketim malı alımlarını öne çekmişe benziyor. Bu iki faktör tüketici talebinde kur ve faiz artışlarının ima ettiği ölçüde bir fren yaşanmasına engel oluyor.

BAZ ETKİSİNİN GÜCÜ

Yılın ikinci yarısında büyümenin yukarıda kalmasını ve yıl sonunda yüzde 4’lük hedefe ulaşılmasını sağlayacak faktörlerden biri de “baz etkisi” olacak. Hatırlanırsa geçen yılın ikinci yarısında ekonomideki faaliyet hacmi normalin çok altındaydı. Ekonomi üçüncü çeyrekte yüzde 1,5 ve dördüncü çeyrekte ise sadece yüzde 1,4 büyümüştü. Bu durum bu yıl aynı dönemde normale yakın bir faaliyet hacminin yakalanması halinde bile ekonomide daha yüksek büyüme oranlarının gerçekleşmesini sağlayacak.

Nitekim bazı öncü göstergelerden baz etkisinin çalışmaya başladığı sinyalini aldık bile. Örneğin imalat sanayi kapasite kullanım oranı mevsimsel düzeltilmiş olarak üç aydır yerinde saydığı haldegeçen yılki seviyesinin giderek daha fazla üzerine çıkıyor. Sanayi üretimine, tüketime, yatırıma ve dış ticarete ilişkin bazı göstergelerde de baz etkisinin çalışmakta olduğuna ilişkin emarelere rastlanıyor.

SEÇİM EKONOMİSİ

Yılın ilk yarısında kamunun büyümeye çok büyük desteği oldu. Özellikle kamu yatırımlarında daha önce hiç rastlanmamış ölçüde bir patlama gördük. İlk çeyrekte ekonomideki büyüme yüzde 2,9 iken kamunun tüketim ve yatırım harcamalarının büyümeye katkısı 3 puanı bulmuştu. Yani bu dönemde kamu harcamaları olmasa ekonomide büyüme değil küçülme yaşanacaktı. İkinci çeyrekteki yüzde 4,4’lük büyümenin ise yarısı yani 2,2 puanı kamunun tüketim ve yatırım harcamalarından geldi.~

Kamu harcamalarındaki bu olağanüstü artışı, hükümetin ekonomiyi önümüzdeki mart ayındaki yerel seçimlere mümkün olduğunca canlı olarak götürmek istemesine bağlıyoruz. Bütçenin son 10 yılda toparlanmış olması artık hükümete bu tür manevra imkanları veriyor. Daha kısa vadeden bakarsak, tüketimdeki toparlanmanın vergi tahsilatını artırmış olması, özelleştirme gelirlerinin beklentileri aşması ve faiz ödemelerindeki artışın düşük kalması, bu yılın bütçesinde de bir sıkıntı yaratmadan kamunun ekonomiyi destekleyecek düzeyde

harcama yapmasına olanak tanımış bulunuyor.

Elbette kamu harcamalarının sürekli bu kadar yüksek gerçekleşmesi mümkün değil. Fakat hükümet en azından yerel seçimlere kadar buna devam edecek gibi görünüyor. Bu da kamunun yılın ikinci yarısında da büyümeye destek vereceği anlamına geliyor.

AVRUPA'NIN ETKİSİ

Yılın ikinci yarısında büyümenin yukarıda kalmasını ve dolayısıyla yüzde 4’lük hedefe ulaşılmasını sağlayabilecek bir faktör de ihracattaki toparlanma olabilir. İhracat geçen yıl büyümeye büyük katkı vermiş ama bu yılın ilk yarısında bu performansını koruyamamıştı. Bunun nedeni ise en önemli pazarımız olan Avrupa’daki resesyonun iyice uzaması ve küresel ekonominin çarklarını da yavaşlatmasıydı. Fakat son aylarda Avrupa’dan resesyonun sona ermekte olduğuna ilişkin sinyaller geliyor. Bunun bizim ihracatımıza olumlu yansımasını da yavaş yavaş görmeye başladık. Bu durum yılın ikinci yarısında ihracatın büyümeye katkısının en azından ilk yarıyıldakinden daha fazla olabileceğini düşündürüyor.

Ekonomideki gelişmeleri takip etmek için bazı öncü göstergeler kullanıyoruz. Bu göstergelerden en çok önem taşıyan 10 tanesindeki son durumu Konjonktür’ün ikinci sayfasında veriyoruz. Bu 10 göstergede ikinci yarıyılın ilk aylarına ilişkin veriler belli oldu. Söz konusu veriler yukarıda çizdiğimiz tabloyu destekler nitelikte görünüyor.

TÜKETİM ARTIYOR

Öncelikle tüketime ilişkin göstergelere bakalım. Otomobil satışları hem temmuz ayında hem de ağustosta geçen yılın aynı aylarına göre yüzde 25 civarında artış gösterdi. Mayıs ve haziran aylarında gerileyen beyaz eşya satışlarında temmuz ve ağustos aylarında yükseliş vardı.~

Tüketim malı ithalatındaki reel artış da temmuz ayında oldukça yüksekti. Öyle görünüyor ki eylül ayı verileri de belli olduğunda, bu göstergelerin üçünde de üçüncü çeyrekte ikinci çeyrektekinden daha yüksek artış oranları göreceğiz.

Bu üç göstergedeki gelişmeler yukarıdaki değerlendirmelerimizi destekliyor. Finansal piyasalarda mayıs ayının sonlarına doğru başlayan olumsuz gelişmeler reel ekonomiye hemen yansımamış durumda. Tersine dayanıklı tüketim malı talebinde gerçekten de bir miktar öne çekilme var gibi. Ayrıca baz etkisi de bu göstergelerde üçüncü çeyrekte ikinci çeyrektekinden daha fazla yükseliş yaşanmasının arkasındaki faktörlerden biri gibi görünüyor.

YATIRIM VE İHRACAT

2012’nin başından beri düşüşte olan yatırım harcamalarına ilişkin göstergeler, üçüncü çeyrekte bu düşüşün durmuş olabileceği sinyalini veriyor. Reel sermaye malı ithalatı ile şirket kuruluşları, yatırım harcamalarında toparlanmaya işaret ediyor. Bu gelişmeyi baz etkisine bağlayabiliriz. Dış talebe ilişkin göstergelerden Türkiye İhracatçılar Meclisi’nin (TİM) ihracat verileriyle altın hariç reel ihracat verilerinde temmuz ayında ikinci çeyrektekinden daha iyi bir performans söz konusuydu.

TİM’in verilerinde ağustos ayında görünüm bozuldu ama bunda Ramazan Bayramı tatili nedeniyle işgünü sayısının geçen yıldan düşük olmasının etkisi var. Nitekim TİM’in eylül ayının ilk 19 gününe ilişkin verileri ihracatta yine olumlu bir tabloya işaret ediyordu. Bu gelişmeleri de en önemli pazarımız olan Avrupa’nın resesyondan çıkmakta olmasına bağlamak mümkün.

ÜRETİMDE SON DURUM

Tüketim, yatırım ve dış talep göstergelerindeki bu olumlu gelişmelerin yansımaları üretime ilişkin göstergelerde de görünüyor. Örneğin temmuz ayında sanayi üretiminde yılın en yüksek artışı gerçekleşti. Temmuz ayında sanayi üretimi geçen yılın aynı ayına göre yüzde 5,8’lik artış gösterdi. İmalat sanayi kapasite kullanım oranları da temmuz ve ağustos aylarında geçen yılki seviyesinin üzerindeydi. Türkiye’de sanayi üretimindeki değişim ile GSYİH büyüme oranı arasında önemli bir paralellik var.~

Bu paralellik sanayinin GSYİH içindeki payının yüzde 25 dolayında olmasından ve diğer sektörlerdeki faaliyet hacmini de etkilemesinden kaynaklanıyor. Söz konusu paralelliğe dayandığımızda ise üçüncü çeyrekte ekonominin genelinde yüzde 5 civarında bir büyüme yaşanmış olabileceğini söylemek mümkün görünüyor. Yılın son çeyreğinde büyümenin ne olacağını öngörmek kolay değil. Ancak üçüncü çeyrekte etkisi görülmekte olan faktörlerin önemli bölümü dördüncü çeyrekte de olacak. Bu nedenle son çeyrekte büyümenin çok aşağılara düşmesini beklemiyoruz. Üçüncü çeyrekte gerçekten yüzde 5 dolayında bir büyüme ortaya çıkarsa da son çeyrekte yüzde 3,5 civarında bir büyümenin 2013 yılının yüzde 4’lük hedefine ulaşılmasına yeteceğini hesaplıyoruz.

Kısacası, ikinci çeyrekte büyümenin beklenenin biraz üzerinde çıkması üzerine 2013’ün yüzde 4’lük büyüme hedefi yeniden menzile girdi. İkinci yarıyıla finansal piyasalarda dalgalanmayla girdik ama baz etkisi, seçim ekonomisi uygulaması ve ihracattaki toparlanma gibi faktörler daha baskın çıkacak gibi görünüyor. Böylece bu yıl büyümede hedefe ulaşmak mümkün olacak. Fakat finansal piyasalardaki gelişmeler 2014 yılında büyümenin yeniden yüzde 4’ün altına inmesine yol açabilir.

Tabloyu görmek için görsele tıklayın.

TÜRKİYE İKİNCİ ÇEYREKTE YÜZDE 4,4 BÜYÜDÜ

TÜRKİYE İKİNCİ ÇEYREKTE YÜZDE 4,4 BÜYÜDÜTürkiye İstatistik Kurumu (TÜİK), ikinci çeyrek döneme ilişkin milli gelir verilerini geçen ay yayınladı. Bu veriler ikinci çeyrekte reel Gayri Safi Yurtiçi Hasıla nın geçen yılın aynı dönemine göre yüzde 4,4 büyüdüğünü gösteriyor. İlk çeyrekte ekonomideki büyüme yüzde 2,9'du. İkinci çeyrekteki büyüme sadece ilk çeyrekteki düzeyi değil, geçen yılın dört çeyrek döneminde görülen büyümeyi de aşıyor. Yani ekonomi beş çeyrektir oldukça düşük bir büyüme performansı tutturduktan sonra vitesi az da olsa yükseltmiş bulunuyor. İkinci çeyrekteki büyümeye ilişkin olarak şu değerlendirmeleri yapmak mümkün:

- İkinci çeyrekte büyümeye en büyük katkı özel tüketimden geldi. Geçen yıl dört çeyrek dönemde de düşüş gösteren hanehalkı tüketimi bu yıl ilk çeyrekte toparlanmaya başlamış ve yüzde 3,1 artış göstermişti. İkinci çeyrekte özel tüketimdeki artış biraz daha yükseldi ve yüzde 5,3 olarak gerçekleşti. Buradan büyümeye 3,4 puanlık katkı geldi.~

- İlk çeyrekte büyümeye 3 puanlık katkı yapan kamu tüketim ve yatırım harcamaları ikinci çeyrekte de 2,2 puanlık katkıda bulundu. Bunun 1,4 puanı kamu yatırımlarından 0,8 puanı da kamu tüketiminden geldi. Kamu yatırımları ilk çeyrekte yüzde 83,9 gibi olağanüstü bir reel artış göstermişti. İkinci çeyrekte de yüzde 36,7 yükseldi.

- İkinci çeyrekte büyümeye pozitif bir katkı da stok artışından geldi. Bu dönemdeki stok artışının büyümeye katkısı 2,3 puanı buldu. Stoklarda uzun zamandır erime vardı. Yılın başında tüketimde başlayan toparlanma ve mayıs sonunda başlayan finansal dalgalanma öncesindeki iyimser hava, ikinci çeyrekte sanayiciyi eriyen stokların bir kısmını yerine koymaya yöneltmiş gibi görünüyor.

- Özel yatırımlarda geçen yılın başında başlayan düşüş bu yılın ikinci çeyreğinde de sürdü. Fakat bu düşüş bu kez hız kesti ve yüzde 2 olarak gerçekleşti. Özel yatırımlardaki bu düşüş büyümeden 0,5 puan götürdü.

- Mal ve hizmet ihracatında ilk çeyrekte başlayan yavaşlama ikinci çeyrekte duraklamaya döndü. Bu dönemde mal ve hizmet ihracatı sadece yüzde 1,2'lik artış gösterdi. Bu da büyümeye ancak 0,3 puanlık katkı yapabildi. Mal ve hizmet ithalatının negatif katkısı ise altın ithalatındaki patlamanın da etkisiyle yükseldi. Böylece net ihracatın büyümeden götürdüğü parça büyüdü ve 3 puanı buldu.

- İkinci çeyrekte altın ithalatında önemli bir patlama vardı. Altın dış ticareti büyümenin kendisini değil ama kompozisyonunu etkiliyor. Bizim yaptığımız hesaplar ikinci çeyrekte bu etkinin 1,3 puanı bulduğunu gösteriyor. Altın dış ticareti olmasaydı ikinci çeyrekte net ihracatın büyümeye negatif katkısı 3 puan değil 1,7 puan olacaktı. Stok dahil iç talebin büyümeye pozitif katkısı ise 7,4 puan yerine 6,1 puan olarak çıkacaktı.

MERKEZ, ARTIK FAİZİ TUTMAYA ÇALIŞIYORayıs ayı sonuna doğru finansal piyasalarda dalgalanma başladığında, Merkez Bankası, önce döviz kurlarındaki yükselişi frenlemek için yoğun çaba harcadı. Bu amaçla haziran ayında döviz satım ihalelerini yeniden başlatırken, temmuz ve ağustos aylarında da gecelik borç verme faizini yukarı çekti. Ancak ağustos ayı sonlarında ikinci dalga başlayınca, Merkez Bankası taktik değiştirdi. Merkez, artık döviz kurlarını değil faizi tutmaya çalışıyor. Bu taktik değişikliğini, Başkan Erdem Başçı nın ağustos ayı sonunda yaptığı bir konuşmadan öğrenmiştik.~

Para Politikası Kurulu nun (PPK) geçen ayki toplantısında faizleri sabit tutmasıyla söz konusu taktik değişikliği resmen de ortaya çıktı. Merkez Bankası, zaten temmuz ve ağustos aylarındaki faiz artışlarını pek gönüllü olarak yapmamıştı. Çünkü bu şekilde döviz kurlarındaki yükselişi frenlemeye çalışırken zaten zayıf olan iç talebin iyice ürkmesinden ve ekonominin yeniden yavaşlamaya başlamasından çekiniyordu. Ağustos sonunda başlayan ikinci dalgada piyasa faizlerinin çift haneye doğru yol alması bu endişeyi büyütmüş gibi görünüyor. Ek olarak, döviz kurlarındaki yükselişin temelsiz olduğu ve eninde sonunda geri döneceği görüşü de Merkez Bankası'nı artık faizleri tutmaya sevk etmişe benziyor.

Bu taktik değişikliği istenen sonucu da verdi. Başçı nın 27 Ağustos ta Anadolu Ajansı Finans Masası nda yaptığı konuşmada artık döviz kurları konusunda bir kaygı duymadıklarını ve faiz silahını kullanmayacaklarını açıklamasından sonra kurlar daha da yukarı gitti ama piyasa faizleri çift haneden geri döndü. ABD'nin merkez bankası olan Federal Reserve'in (FED) 1718 Eylül deki toplantısından çıkan kararlar bizim Merkez Bankası'nın beklediği yönde olunca da hem faizler hem de kurlar biraz daha aşağı indi. FED'in piyasa beklentilerinin aksine tahvil alım programına devam kararı alması, dolar kurunu 2 liranın ve gösterge faizi de yüzde 9'un altına çekti.

Merkez Bankası'nın faizi tutma çabasının başarılı olması ekonomideki büyümenin geleceği açısından olumlu olabilir. Ancak burada döviz kurlarındaki artışın da bilançoları tahrip ederek büyümeye zarar verdiğini unutmamak gerekiyor. Türkiye'de döviz borcu olan çok sayıda şirket var ve kurlardaki artış bunların borçlarının TL karşılığını yükseltiyor. Bu da yatırımların sekteye uğramasından iflaslara kadar giden bir sürece yol açıyor. Bu nedenle büyüme için faizleri tutmak kadar döviz kurlarındaki artışı frenlemek de önem taşıyor.~

BÜTÇEDEN SECİM EKONOMİSİNE İZİN VARHükümetin yılın ilk yarısında kamu harcamalarına daha önce hiç olmadığı kadar yüklenebilmesinde son 10 yılda bütçede dengeleri sağlamasının büyük etkisi var. Bütçede bu yıl işlerin iyi gitmesi de fazla sorun yaratmadan seçim ekonomisi uygulanmasına izin veriyor.

Maliye Bakanlığı nın verilerine göre merkezi yönetim bütçesi yılın ilk sekiz ayını dengede kapattı. Hatta az bir miktar fazla verdi. Bu dönemde 259,7 milyar liralık harcama yapılırken, 259,9 milyar liralık gelir elde edildi. Böylece 0,2 milyar liralık bir fazla ortaya çıktı. Oysa geçen yılın aynı döneminde bütçede 8,5 milyar liralık açık vardı. Bütçede bu yıl işlerin iyi gitmesinde en çok vergi tahsilatındaki artışın etkisi var. Vergi gelirleri ilk sekiz ayda yüzde 18,6 yükseldi. Vergi tahsilatındaki bu artış ise tüketimdeki toparlanmadan kaynaklandı.

Bütçede işlerin iyi gitmesinde özelleştirmeden beklenenden daha fazla gelir elde edilmesinin de etkisi bulunuyor. Özelleştirmeden bu yıl 4 milyar liralık gelir hedeflenmişken, daha ilk sekiz aydaki gerçekleşme 8,3 milyar lirayı buldu. Bu yıl bütçeyi dengede tutan bir faktör de faiz ödemelerindeki artışın çok düşük olması. İlk sekiz ayda faiz ödemelerinde sadece yüzde 4,1'lik artış yaşandı.

Son aylara doğru harcamalar giderek artacağı için bütçedeki denge yıl sonuna kadar sürmeyecek. Ancak bu gidişle bütçe açığı 34 milyar liralık hedefin altında kalacak gibi görünüyor. Bu da milli gelire oran olarak yüzde 3'ün altında bir bütçe açığı anlamına geliyor. İşte hükümet bunun rahatlığıyla ekonomiye destek çıkacak düzeyde harcama yapma imkanını buluyor.