- Anasayfa

- Ekonomi

- Makro Ekonomi

- Ekonomide 2014'ün görünümü

Ekonomide 2014'ün görünümü

2014 yılındaki büyüme, yüzde 4-5 arasında gerçekleşebilir.

Hükümetin yüzde 4 olarak hedeflediği ve IMF’nin de yüzde 3,5 olarak beklediği 2014 yılındaki büyüme, yüzde 4-5 arasında gerçekleşebilir. Çünkü en önemli ihracat pazarımız olan Avrupa’nın nihayet resesyondan çıkması, dış talebin büyümeye katkısını yükseltecek. Seçim ekonomisi uygulamasının devam etmesi, kamu harcamalarından büyümeye gelen katkının sürmesini sağlayacak. Para politikası da büyümeye destek vermeyi sürdürecek. Fakat ABD’deki bütçe ve borç sorunlarıyla FED’in parasal genişlemeyi sona erdirme ihtimali, diğer gelişmekte olan ülkeler gibi Türkiye’de de büyümenin önünde risk oluşturuyor.

Her yıl olduğu gibi bu yıl da yılın sonu yaklaşırken gözler, sonraki yılın neler getireceğine çevrildi. Biz de bu yazıda 2014’ün ekonomide nasıl bir yıl olacağı üzerinde durmak istiyoruz. Şu an için 2014 yılı 2013’ten biraz daha iyi olacak gibi görünüyor. 2014’ün, 2010 ve 2011’de gördüğümüz gibi çok iyi bir yıl olma olasılığı düşük. 2014’ün 2013’ten daha kötü olmasına yol açabilecek riskler de var ama bunların gerçekleşme olasılığı da yüksek değil gibi.Ekonominin iyi ya da kötü olduğundan bahsederken en başta gayri safi yurtiçi hasıladaki (GSYİH) büyüme oranına referans veriyoruz.

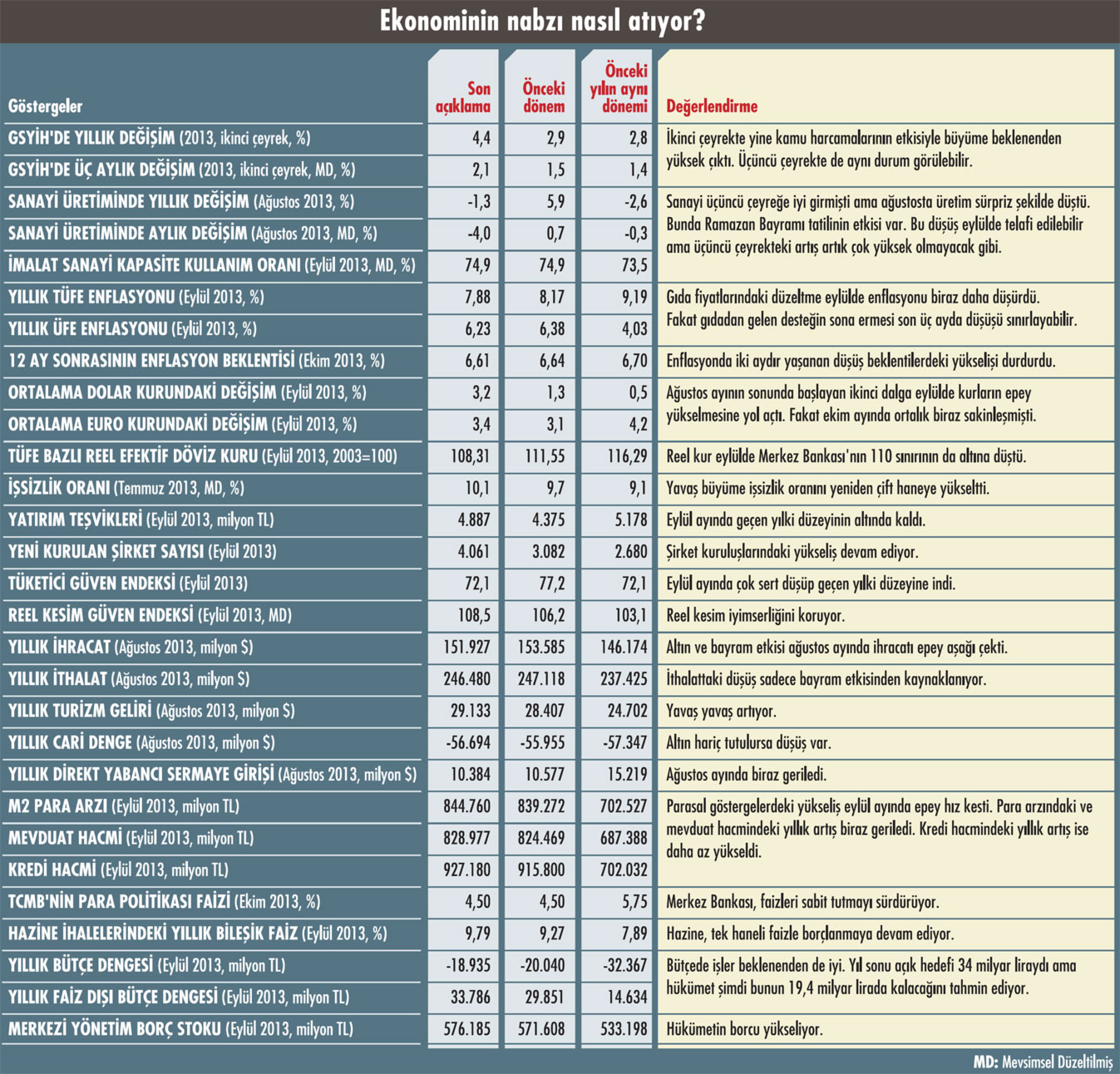

Tabloyu görmek için görsele tıklayın.

Bu

yılki büyüme oranının yüzde 3-4 arasında olacağı artık genel kabul

görüyor. Hükümet, geçen ay açıkladığı Orta Vadeli Program’da (OVP) 2013

yılı için yüzde 3,6’lık büyüme tahmini yaptı. IMF’nin geçen ay

yayınlanan World Economic Outlook (WEO: Dünya Ekonomisinin Görünümü)

raporunda, Türkiye’nin bu yıl yüzde 3,8 büyüyeceği tahmini yer aldı.

Merkez Bankası’nın Beklenti Anketi’nin sonuçları da son üç aydır bu yıl

için yüzde 3,5’lik büyümeye işaret ediyor. OVP’ye göre hükümet, 2014’te

bu yılkinden biraz yüksek ve yüzde 4’lük büyüme bekliyor. Merkez

Bankası’nın Beklenti Anketi’ndeki en son 2014 yılı büyüme tahmini buna

yakın ve yüzde 3,9 düzeyinde. IMF ise 2014’te Türkiye’deki büyümenin

2013 yılı için beklediğinden biraz düşük ve yüzde 3,5 olacağını tahmin

ediyor.~

Bu

yılki büyüme oranının yüzde 3-4 arasında olacağı artık genel kabul

görüyor. Hükümet, geçen ay açıkladığı Orta Vadeli Program’da (OVP) 2013

yılı için yüzde 3,6’lık büyüme tahmini yaptı. IMF’nin geçen ay

yayınlanan World Economic Outlook (WEO: Dünya Ekonomisinin Görünümü)

raporunda, Türkiye’nin bu yıl yüzde 3,8 büyüyeceği tahmini yer aldı.

Merkez Bankası’nın Beklenti Anketi’nin sonuçları da son üç aydır bu yıl

için yüzde 3,5’lik büyümeye işaret ediyor. OVP’ye göre hükümet, 2014’te

bu yılkinden biraz yüksek ve yüzde 4’lük büyüme bekliyor. Merkez

Bankası’nın Beklenti Anketi’ndeki en son 2014 yılı büyüme tahmini buna

yakın ve yüzde 3,9 düzeyinde. IMF ise 2014’te Türkiye’deki büyümenin

2013 yılı için beklediğinden biraz düşük ve yüzde 3,5 olacağını tahmin

ediyor.~AVRUPA'NIN ETKİSİ

Bizim beklentimiz 2014’te büyümenin biraz daha yüksek ve yüzde 4-5 arasında olabileceği yönünde. Bu beklentimiz birkaç faktöre dayanıyor. Bunların başında ise Avrupa’da 2011’in sonlarında başlayan resesyo-nun artık sona ermekte olması geliyor. Avrupa’nın çekirdeği olan Euro Bölgesi, altı çeyrek üst üste küçüldükten sonra bu yıl ikinci çeyrekte yeniden büyüdü. Öncü göstergeler bu büyümenin üçüncü çeyrekte de devam ettiğini gösteriyor. IMF’nin ve OECD’nin tahminleri, bu büyümenin önümüzdeki dönemde de süreceği yönünde bulunuyor.

Avrupa en büyük ihracat pazarımız olduğu için bu bölgedeki resesyondan çok olumsuz etkilenmiştik. Bir

süre alternatif pazarlarla durumu idare etsek de sonunda biz de yavaşlamaktan kurtulamamıştık. Şimdi Avrupa’nın resesyondan çıkıyor olmasının ise olumlu etkilerini elbette göreceğiz. Bu bölgeye olan ihracatımız yeniden yükselişe geçecek. Bu da dış talebin büyümeye katkısının yükselmesini sağlayacak. Avrupa’daki resesyonun sona ermesi, küresel ticareti canlandırarak diğer ülkelerdeki büyümeyi de harekete geçireceği için dolaylı yoldan da Türkiye’yi olumlu etkileyecek.

SEÇİM EKONOMİSİ

2014’te iki seçim var. Birincisi mart ayında yapılacak olan yerel seçim, ikincisi de ağustos ayında yapılması gereken Cumhurbaşkanlığı seçimi. Bu seçimlerden ilkine mümkün olduğunca iyi bir ekonomiyle girmek için hükümetin epeydir kamu harcamalarına yüklendiğini görüyoruz. Kamu harcamalarındaki artış olmasa bu yılki büyümeye belki de geçen yılki yüzde 2,2’den bile düşük olacaktı. Son 10 yılda bütçede dengelerin sağlanması sayesinde hükümet bu harcamaları çok zorlanmadan finanse edebiliyor. Hükümet, yerel seçimlere iyi girmek için 2014’ün ilk çeyreğine kadar ekonomiye destek vermeyi sürdürebilir.

Cumhurbaşkanlığı seçimi için aynı uygulamanın yapılıp yapılmayacağını Başbakan Recep Tayyip Erdoğan’ın adaylık durumu etkileyecek gibi görünüyor. Fakat Cumhurbaşkanlığı seçimi için bu uygulama yapılmasa bile 2015’te de sıraya genel seçimler giriyor. Genel seçimin hükümet için çok daha önemli olduğu malum. Dolayısıyla seçim ekonomisi uygulamasına 2014’te de devam edilmesi olasılığı yüksek görünüyor. Bu uygulama uzun vadede sorunlara yol açabilir ama 2014’te büyümeye destek olacağı neredeyse kesin.

PARA POLİTİKASI

Mevcut para politikası uygulaması da 2014’te büyümeye destek verecek nitelikte. Merkez Bankası, iç talep iyice kısılmasın diye faizi düşük tutmak için elinden geleni yapıyor. Mayıs ayında sermaye çıkışı başlayınca bir ara ipin ucu kaçar gibi oldu ama sonradan durumu yeniden toparladı.~

Böyle yeni bir çıkış dalgası yaşanmazsa faizi düşük tutmayı sürdüreceğe benziyor. Bu da iç talebin en azından tüketim ayağının büyümeye destek vermeye devam edeceği anlamına geliyor.

2014’te ekonomide 2010 ve 2011’deki gibi yüksek bir büyüme yaşanması ihtimalinin düşük olmasının gerisinde de bir ölçüde mevcut para politikası uygulaması var. Bu uygulama cari açığı yeniden azdırmamak için iç talebin tekrar patlamasına izin vermemeyi de içeriyor. İç talepte aşırı bir canlanma olursa bu kez para politikasını sıkılaştırıcı önlemler alınacak. Bu da ekonomideki büyümenin çok yükselmesini engelleyecek.

Esasında böyle bir durumda Merkez Bankası para politikasını sıkılaştırmayı ihmal etse dahi büyümenin hızlanması zor görünüyor. Çünkü Türkiye’nin cari açığının çok yüksek olduğu konusunda hem yurtiçinde

hem de yurtdışında bir görüş birliği var. İç talepte aşırı bir canlanma cari açığı daha da yükselteceği için yabancıları ürkütüp sermaye girişinin önünü kesebilir. Bu da kurları ve faizleri yükseltip büyümenin önünü kesecek bir süreci başlatabilir.

PUSUDAKİ RİSKLER

Böyle bir süreci başlatabilecek başka dinamikler de var. Bunu da pusudaki riskler başlığı altında ele alabiliriz. Bu risklerin en büyüğünü mayıs-eylül döneminde gelişmekte olan ülkelerde yaşanan sermaye çıkışının yeniden kapıyı ��alması oluşturuyor. Hatırlanırsa ABD’nin merkez bankası olan FED’in 22 Mayıs’ta tahvil alımlarını yakında azaltabileceği ve dolayısıyla parasal genişlemede sona yaklaşıldığı sinyalini vermesiyle gelişmekte olan ülkelerden sermaye çıkışı başlamıştı. Bizi de çok olumsuz etkileyen bu çıkış FED’in eylül ayında bu yönde bir adım atmaması üzerine durmuştu.

ABD’de iktidardaki Demokratlar ile muhalefetteki Cumhuriyetçiler arasına bütçe konusunda yaşanan anlaşmazlık, bu ülkedeki hükümetin geçen ayın yarısında kapısına kilit vurmasına neden oldu. Borç tavanının sınıra dayanması da bunun üzerine tuz biber ekti. Sonradan geçici bir çözümle sorun, 2014’ün ilk aylarına ötelendi. Bu dönem geldiğinde nasıl bir çözüm bulunacağı ise şu an için bilinmiyor.

FED’in eylül ayında tahvil alımlarında beklenen adımı atmaması, sonradan, ABD’de yaşanan bu olumsuz gelişmeleri öngörmesine bağlandı. Aynı nedenle şimdi en azından üç ay daha FED’in böyle bir adım atamayacağı tahmin ediliyor. Fakat bu süre eninde sonunda dolacak. Bu süre dolup da FED söz konusu adımı attığında mayıs-eylül döneminde yaşadıklarımızın tekrarlanması 2014’te büyümeyi 2013’tekinden daha düşük düzeylere indirebilir.~

Öte yandan ABD’nin bütçe ve borç tavanı sorunlarına çözüm bulamamasının da bu dev ekonomiyi resesyona sürüklemesinden korkuluyor. Bu da tüm dünya gibi Türkiye ekonomisini de tehdit ediyor.

CAPITAL'İN SENARYOSU

Bu risklerin gerçekleşme olasılığı şimdilik düşük gibi görünüyor. ABD’de bütçe ve borç tavanı sorunlarına geçici de olsa yeniden çözüm bulunabilir. FED’in tahvil alımlarını azaltmaya gerçekten başlaması da gelişmekte olan ülkeleri mayıs-eylül arasındaki kadar olumsuz etkilemeyebilir. Sermayenin getirisi, kıt olduğu gelişmekte olan ülkelerde her zaman gelişmiş ülkelerdekinden daha yüksek olacak. Bu da panik dönemi atlatıldıktan sonra gelişmekte olan ülkelere sermaye akışının yeniden hızlanmasına yol açacak. Bu nedenle yukarıdaki riskleri ana senaryonun dışında tutmak daha mantıklı gibi görünüyor. Bu şekilde Türkiye için 2014’ün ana senaryosu, ekonominin yüzde 4-5 arasında büyüyeceği varsayımıyla oluşturulabilir. Bunu da nokta tahmin olarak yüzde 4,5 olarak ifade edebiliriz.

2014’te yüzde 4,5’lik büyümeye yüzde 10 civarında bir işsizlik oranının eşlik edeceğini düşünüyoruz. Çün-

kü genç bir nüfusa sahip olan Türkiye’de işgücü piyasasına yeni girişler yüksek ve yüzde 5’in altındaki büyüme oranları bu yeni girişleri bile karşılamaya yetmiyor. Son iki yıldaki yavaş büyüme, temmuz ayında mevsimsel düzeltilmiş işsizlik oranının yeniden çift haneye tırmanmasına yol açtı. 2014’te işsizlik oranı en fazla bu düzeyde sabit kalabilir.

2014’te yüzde 4,5’lik büyümeye uygun cari açık ise GSYİH’nin yüzde 6-7’si arasında olur gibi görünüyor. Avrupa’nın resesyondan çıkmasıyla dış talebin büyümeye yeniden katkı yapmaya başlaması cari açığın daha fazla yükselmesinin önüne geçebilir. 2014’te enflasyonu da yüzde 6-7 arasında öngörmek mümkün. Türkiye’de özellikle gıda fiyatlarındaki dalgalı seyir yüzünden enflasyonun nasıl seyredeceğini tahmin etmek oldukça zor. Ancak son yıllarda enflasyon yüzde 6-7 arasına oturmuş durumda. Normal şartlarda bunun çok üzerine çıkmaz ama daha aşağıya çekmek de zor görünüyor.~

OVP'DE DENGELİ BÜYÜME HEDEFİ VAR

ükümet, 2014-2016 döneminde uygulayacağı Orta Vadeli Program'ı (OVP) geçen ay yayınladı. OVP'de yer alan 2013 yılına ilişkin gerçekleşme tahminlerini ve önümüzdeki üç yıla ilişkin hedefleri şöyle özetleyebiliriz:

- Bu yılki büyüme için yüzde 3,6'lık gerçekleşme tahmini yapılıyor. Bu, yüzde 4'lük hedeften artık umut kesildi demek oluyor. Fakat önümüzdeki üç yılda büyüme oranının yavaş yavaş yükseltilmesi hedefleniyor. 2014 için yüzde 4, 2015 ve 2016 için ise yüzde 5'lik büyüme hedefi var.

- Büyüme oranı yavaş yavaş yükselirken cari açıkta tedrici bir düşüş hedefleniyor. Zaten OVP'nin temel amacı da en başta "dünya ekonomisinde yaşanmakta olan belirsizlik ortamının ülkemize etkilerini asgari düzeyde tutarak, bir yandan cari açığı tedrici olarak düşürmek diğer yandan büyümeyi artırmak" olarak belirtiliyor. Esasında bu yıl cari açıkta gayri safi yurtiçi hasılaya (GSYİH) oran olarak 1 puanlık artış bekleniyor. Fakat bu artış altın dış ticaretinin aleyhimize dönmesinden kaynaklanıyor. Altın hariç cari açıkta geçen yıla göre 0,7 puanlık düşüş bekleniyor. Altın hariç cari açığın GSYİH'ye oranının 2016 yılında yüzde 5,2'ye kadar düşürülmesi hedefleniyor.

- Cari açıktaki düşüşün ekonomideki büyümenin iç tasarruflarla finanse edilmesi sayesinde gerçekleşeceği umuluyor. Bu yıl yüzde 12,6'ya inmesi beklenen yurtiçi tasarrufların GSYİH'ye oranının 2016'da yüzde 16'ya çıkması hedefleniyor. Bunun için ise devlet katkısıyla desteklenmeye başlayan bireysel emeklilik sistemine bel bağlanmış gibi görünüyor.

- OVP'ye göre 2014-2016 döneminde 1,8 milyonluk istihdam yaratılacak. Ancak genç nüfus nedeniyle ülkemizde işgücü piyasına yeni girişler yüksek olduğu için işsizlik oranında tedrici bir düşüş bekleniyor. Bu yıl yüzde 9,5 olacağı tahmin edilen işsizlik oranının 2016 yılında ancak yüzde 8,9'a düşeceği öngörülüyor.

- Enflasyonda bu yılın gerçekleşme tahmini yüzde 6,8. Enflasyonda bu yıl yaşanan yükseliş gıda ve petrol fiyatlarındaki artış ile kur etkisine bağlanıyor. Gıda enflasyonunun yüzde

- OVP'de kamu maliyesindeki disiplinin korunması hedefleniyor. Bu yılki bütçe açığının 34 milyar liralık hedefin çok altında ve 19,4 milyar lira olarak gerçekleşeceği tahmin ediliyor. Önümüzdeki üç yılda da bütçe açığının kontrol altında tutulması ve GSYİH'ye oran olarak yüzde 1-2 arasında kalması hedefleniyor.

- Bu yıl yüzde 35 olması beklenen AB tanımlı borç stokunun GSYİH'ye oranının da 2016 yılına kadar yüzde 30'a ineceği tahmin ediliyor.~

IMF'YE GÖRE KÜRESEL BÜYÜME BİRAZ HIZLANACAK

MF, yılda iki kez yayınladığı World Economic Outlook (WEO: I Dünya Ekonomisinin Görünümü) raporunun sonbahar versiyonunu geçen ay açıkladı. Bu raporda IMF uzmanlarının küresel ekonomideki son duruma ilişkin analizleriyle 2014'e ilişkin öngörüleri yer alıyor. Bu analiz ve öngörüleri şöyle özetleyebiliriz:

- IMF uzmanlarının tahminlerine göre, geçen yıl yüzde 3,2 olan dünya ekonomisindeki büyüme, bu yıl yüzde 2,9'a gerileyecek. Fakat gelecek yıl küresel ekonomideki büyümenin yeniden yükselmesi ve yüzde 3,6'ya çıkması bekleniyor.

- 2014 yılı için yapılan bu toparlanma beklentisi, büyük ölçüde Avrupa'daki resesyonun sona erdiği öngörüsüne dayanıyor. Avrupa'da 2011'in sonlarında başlayan resesyon bu

yılın ikinci çeyreğinde sona erdi ve ekonomi yeniden büyümeye başladı. IMF'ye göre bu büyüme devam edecek. Ancak yine de 2013 ün tamamında küçülme yaşanacak. 2014 te ise iki yıldır süren küçülmenin sona ereceği tahmin ediliyor. Gelecek yıl Euro Bölgesinde yüzde 1lik büyüme yaşanacağı öngörülüyor.

- Dünyanın en büyük ekonomisi olan ABDde ise bu yıl yüzde 1,6 olacağı tahmin edilen büyüme oranının, 2014 te yüzde 2,6 ya yükselmesi bekleniyor. Yalnız bu ülkede bütçe ve borç tavanı konusunda yaşanan anlaşmazlıklar büyümenin önünde risk olarak duruyor. Bütçe konusundaki anlaşmazlık, ABDde hükümetin geçen ayın yarısını kapalı geçirmesine neden oldu. Bunun dördüncü çeyrekteki büyümeye 0,5 puan negatif etkide bulunacağı tahmin ediliyor. Daha sonra yapılan anlaşmayla geçici bir çözüm bulundu. Fakat 2014 ün ilk aylarında aynı sorunlar yeniden gündeme gelecek. Kesin bir çözüm bulunamazsa 2014'teki büyüme de bundan olumsuz etkilenecek. Fakat bunun FED'in parasal gevşemeyi sona erdirme kararını ertelemesi gibi bir etkisi de bulunuyor.

- Dünyanın en büyük iki pazarı olan Avrupa ve ABDde yaşanan toparlanma, 2014'te dünya ticaretinin biraz hızlanmasını sağlayacak. IMF, bu yıl yüzde 2,9 olarak geçekleşmesini beklediği dünya ticaret hacmindeki artışın 2014'te yüzde 4,9'a çıkacağını tahmin ediyor.

- Dünya ticaretindeki toparlama gelişmekte olan ülkelere olumlu yansıyacak. Bu yıl yüzde 4,5 olması beklenen gelişmekte olan ülkelerdeki büyüme 2014'te yüzde 5,1'e yükselecek. Fakat gelişmekte olan ülkelerin en büyüğü olan Çin'de büyümenin yükselmesi beklenmiyor. Hindistan ve Rusya'da ise yükseliş öngörülüyor.

- IMF'ye göre enflasyon 2014'te de düşük kalmaya devam edecek. Gelişmiş ülkelerdeki enflasyon yüzde 1,4'ten yüzde 1,8'e hafif bir yükseliş gösterirken, gelişmekte olan ülkelerdeki enflasyon ise yüzde 6,2'den yüzde 5,7'ye inecek.

- IMF'nin tahminlerine göre küresel faiz oranları da düşük kalmayı sürdürecek.

- WEO'da Türkiye'ye ilişkin tahminler de var. Bu tahminler IMF'nin Türkiye için hükümet kadar iyimser olmadığını gösteriyor. IMF'nin Türkiye'ye ilişkin 2014 yılı büyüme tahmini hükümetin hedefinden 0,5 puan düşük ve yüzde 3,5 düzeyinde. IMF'nin enflasyon tahmini hükümetin hedefinden 0,7 puan ve GSYİH'ye oran olarak cari açık tahmini de 0,8 puan daha yüksek düzeyde bulunuyor. IMF'nin işsizlik oranı tahmininin ise hükümetin hedefine çok yakın ve yüzde 9,5 olduğu görülüyor.~

ENFLASYONDA SON ÜÇ AYDAN FAZLA UMUT YOK

Eflasyon yaz aylarına kötü bir giriş yapmış, haziran ayında 1,8 puanlık bir sıçrama yaşanmıştı. Temmuz ayında biraz daha yükseldi ama neyse ki son iki ayda toparlandı. Temmuz ayında yüzde 8,9'a kadar çıkmış olan yıllık enflasyon, ağustosta yüzde 8,2'ye, eylül ayında ise yüzde 7,9'a indi. Bu oran geçen yılın sonundaki ve bahar aylarındaki düzeyin üzerinde ama en azından enflayon korkulduğu gibi yeniden çift haneye de çıkmadı.

Enflasyonda haziran ayında yaşanan sıçramanın sebebi, gıda fiyatlarının mevsim normallerinin üzerinde artış göstermesiydi. Temmuz ayındaki yükselişte ise kurlarda mayıs ayından beri görülen artışın fiyatlara yansımaya başlaması etkili olmuştu. Türkiye'de gıda fiyatlarında sık sık bu tür sıçramalar oluyor ama bunları da genelde büyük düşüşler takip ediyor. Bu nedenle gıda fiyatlarında bir düzeltme beklentisi vardı. Beklenen bu düzeltme ağustos ve eylül aylarında geldi. Fakat kurlardaki yükselişin fiyatlara yansımaya devam etmesinden korkuluyordu. Bu yansıma da beklendiği kadar yüksek gerçekleşmedi.

Döviz kurlarındaki artışın enflasyona fazla yansımamasında iki faktörün rolü var. Bunlardan birincisini, iç talebin zaten çok güçlü olmaması nedeniyle işletmelerin fiyatlara zam yapmaktan çekinmesi oluşturuyor. İkinci faktör ise aşırı dalgalanma yüzünden döviz kurlarındaki artışın kalıcı olup olmadığı konusunda bir konsensüsün oluşmaması. Döviz kurunun çıktığı gibi düşebileceği düşüncesi, işletmelerin kur artışlarını hemen fiyatlara yansıtmasına engel oluyor.

Enflasyonda yıl sonu hedefi yüzde 5 iken, biz bu yazıyı yazarken Merkez Bankası nın son tahmini yüzde 6,2 düzeyindeydi. Fakat 31 Ekim de dergimiz baskıdayken yayınlanacak olan 2013'ün dördüncü ve son Enflasyon Raporu nda bu tahmin yüzde 6,8'e çıkarılabilir. Çünkü geçen ay yayınlanan Orta vadeli Program da (OVP) böyle bir tahmin vardı. Bu tahminin Merkez Bankası ndan alınmış olması ihtimali de çok yüksek.

Fakat yıl sonu enflasyon tahmini bu düzeye yükseltilmiş olsa da bunun da tutma olasılığı düşük gibi görünüyor. Çünkü son iki ayda gıda fiyatlarından herhangi bir destek gelmeyeceğe benziyor. Geçen yıl ekim ayında gıda fiyatlarında mevsim normallerinin çok altında bir artış yaşanmıştı. Kasım ayında ise mevsim normallerinin aksine gıda fiyatlarında düşüş olmuştu. Bu yıl aynı aylarda gıda fiyatlarının daha da düşük bir değişim göstermesi zor görünüyor.

Gıdadan gelen destek gerçekten ortadan kalkarsa, enflasyonun son üç aydaki seyri büyük ölçüde döviz kurlarındaki yükselişin enflasyona daha ne kadar yansıyacağına bağlı olacak. Böyle bir yansıma son üç ayda enflasyondaki düşüşü sınırlayabilir. Bu nedenle enflasyonun yıl sonunda yüzde 7'nin altına inmesi çok zor görünüyor.