- Anasayfa

- Ekonomi

- Makro Ekonomi

- Ekonomide yumuşak çıkış

Ekonomide yumuşak çıkış

Merkez Bankası “yeni para politikası” uygulamasına geçmiş ve ekonomide yumuşak inişi gerçekleştirme çabasına girişmişti.

Türkiye ekonomisinin 2010 sonlarında aşırı ısınma belirtileri göstermesi

üzerine Merkez Bankası “yeni para politikası” uygulamasına geçmiş ve

ekonomide yumuşak inişi gerçekleştirme çabasına girişmişti. Bir yıllık

gecikmeyle de olsa sonuçta bir iniş oldu olmasına ama bu iniş pek de

yumuşak olmadı. 2010 yılında yüzde 9,2 ve 2011’de yüzde 8,8 olan reel

gayri safi yurtiçi hasıla (GSYİH) büyüme oranı, 2012’de birden yüzde

2,2’ye iniverdi. Burada yüzde 75’lik bir düşüş var. 2012’deki büyüme

hedefinin yüzde 4 olduğunu da dikkate alırsak bu inişin pek yumuşak

olmadığı gayet açık.

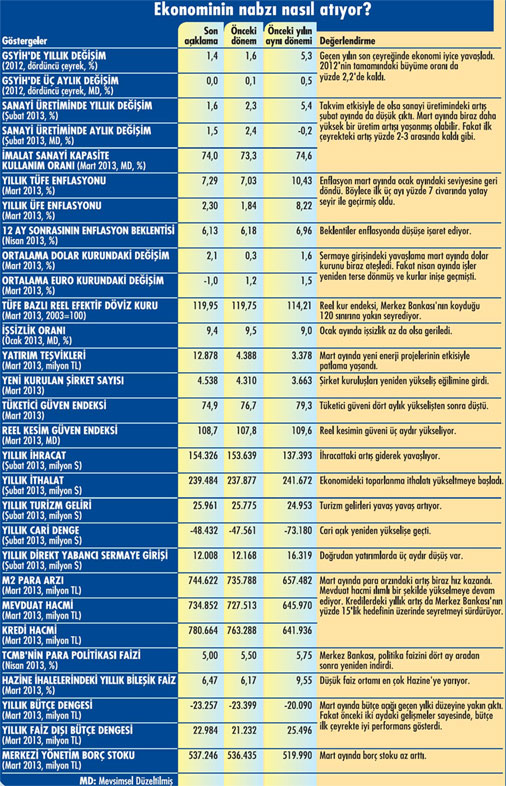

Tabloları görmek için görsellere tıklayın.

Ekonomide

yumuşak inişi tam başaramadık ama şu sıralarda oldukça yumuşak bir

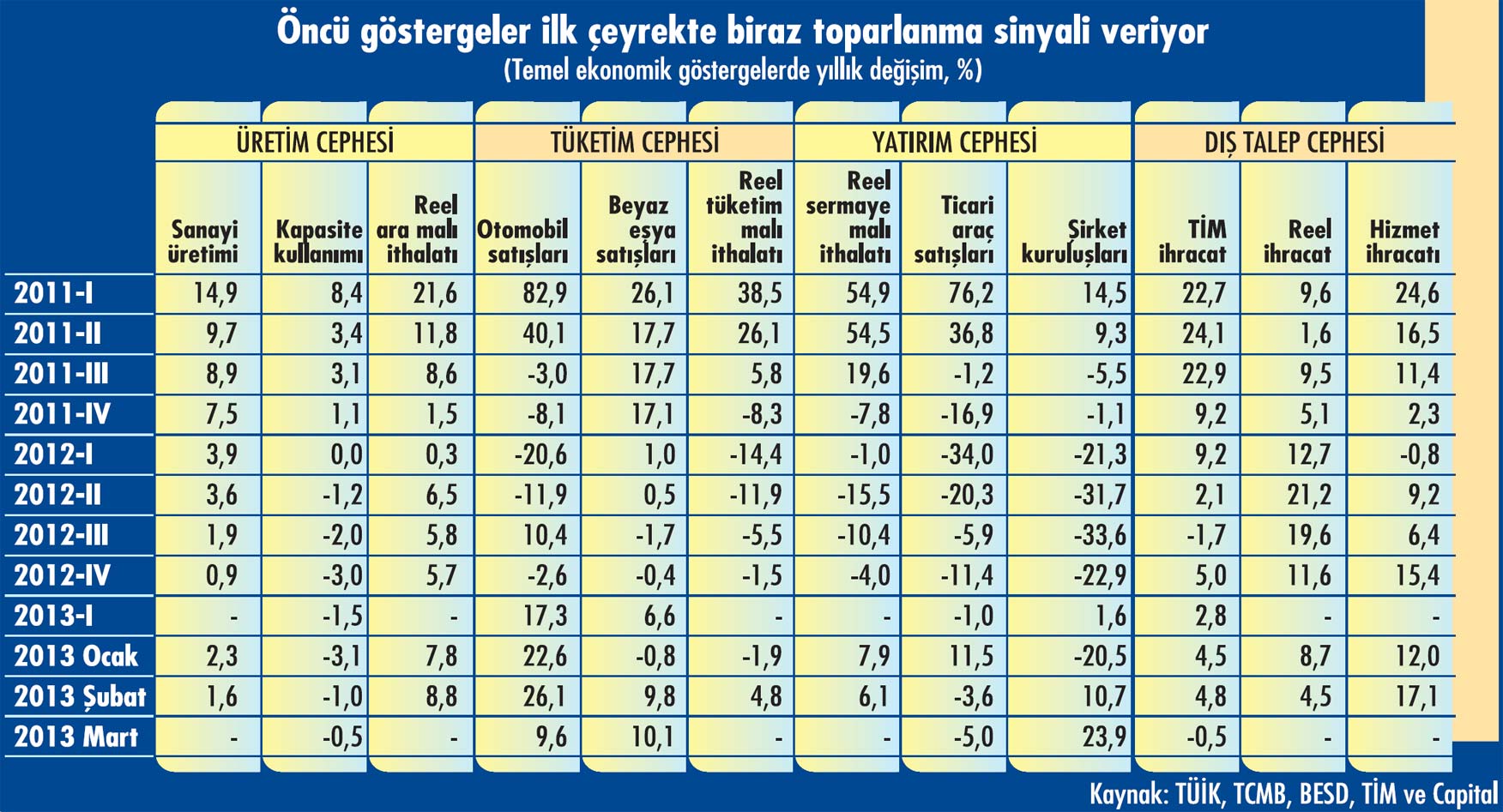

çıkış yaşıyormuşuz gibi görünüyor. Bazı öncü göstergeler, ilk çeyrekte

ekonomide bir toparlanmanın başladığına işaret ediyor. Fakat bu

toparlanma biraz zayıf gibi duruyor. İlk çeyrekteki büyüme oranı,

2012’nin son iki çeyreğindekinden yüksek çıkacak gibi görünse de ilk iki

çeyreğindeki düzeyi de aşamayacakmış gibi bir izlenim veriyor.

Ekonomide

yumuşak inişi tam başaramadık ama şu sıralarda oldukça yumuşak bir

çıkış yaşıyormuşuz gibi görünüyor. Bazı öncü göstergeler, ilk çeyrekte

ekonomide bir toparlanmanın başladığına işaret ediyor. Fakat bu

toparlanma biraz zayıf gibi duruyor. İlk çeyrekteki büyüme oranı,

2012’nin son iki çeyreğindekinden yüksek çıkacak gibi görünse de ilk iki

çeyreğindeki düzeyi de aşamayacakmış gibi bir izlenim veriyor.

TÜKETİM YÜKSELİŞTE

İlk çeyreğin ümit veren göstergeleri, daha çok tüketim cephesinde yer alıyor. Bu dönemde otomobil satışları yüzde 17,3 ve beyaz eşya satışları yüzde 6,6 yükseldi. Otomobil satışları 2011’in ortalarından bu yana genelde düşüş eğilimindeydi. Geçen yıl üçüncü çeyrekte bir artış olmuş ama bunun devamı gelmemişti. Beyaz

eşya satışları ise geçen yılın ilk iki çeyreğinde çok düşük artışlar gösterdikten sonra üçüncü ve dördüncü çeyreklerde düşmüştü. Tüketim cephesinin bir diğer önemli göstergesi olan reel tüketim malı ithalatı ise ocak ayında da yüzde 1,9 düşüş gösterdikten sonra şubat ayında yüzde 4,8 yükseldi. 2011’in son çeyreğinden bu yana düşüşte olan bu göstergede de ilk çeyrekte yeniden yükseliş yaşanmış olması mümkün görünüyor.

Türkiye’de özel tüketim harcamalarının GSYİH içindeki payı yüzde 70’e yakın düzeyde bulunuyor. Bu nedenle tüketimdeki değişim ekonomideki büyümeyi çok fazla etkiliyor. Geçen yıl ekonominin sert bir iniş yaşamasında özel tüketim harcamalarının düşüş göstermesinin önemli etkisi oldu. Dolayısıyla öncü göstergelerin ilk çeyrekte bu düşüşün sona erdiğine işaret etmeleri, büyüme açısından olumlu bir sinyal oluşturuyor.~

YATIRIMLAR TOPARLANIYOR

İlk çeyrekte yatırım harcamalarındaki düşüşün de durduğuna işaret eden göstergeler var. Bu açıdan en önemli gösterge olan reel sermaye malı ithalatı, ocak ayında yüzde 7,9 ve şubat ayında yüzde 6,1 artış gösterdi. Mart ayı ve dolayısıyla ilk çeyrek verileri belli olduktan sonra muhtemelen, bu göstergede beş çeyrektir süren düşüşün yerini yeniden yükselişin aldığını göreceğiz. Şirket kuruluşlarında da benzer bir gelişme var. Şirket kuruluşlarında altı çeyrektir süren düşüş, bu yılın ilk çeyreğinde durdu ve yüzde 1,6’lık yükseliş yaşandı. Yatırım cephesinin bir başka göstergesi olan ticari araç satışlarındaki düşüş ise ilk çeyrekte de devam etti, ama bu düşüş iyice yavaşlayıp yüzde 1’e kadar indi.

Özel yatırım harcamalarının GSYİH içindeki payı tüketim harcamaları kadar yüksek değil ve yüzde 20 civarında. Fakat bu harcamaların yüksek oynaklık göstermesi büyümeyi neredeyse tüketim harcamaları kadar etkilemesine neden oluyor. Nitekim geçen yıl özel yatırım harcamalarındaki düşüş yüzde 4,5’i bulmuş ve ekonomideki büyümeye 1 puanlık negatif etkide bulunmuştu. Bu bakımdan yatırım harcamalarındaki düşüşün sona ermiş gibi görünmesi de ekonomideki büyüme açısından olumlu bir gelişmeyi oluşturuyor.

DIŞ TALEP ZAYIFLIYOR

İç talebin önemli bileşenleri olan özel tüketim ve yatırım harcamalarındaki olumlu gelişmelere karşılık dış talepte olumsuz gelişmeler var. Türkiye İhracatçılar Mec-lisi’nin (TİM) öncü gösterge niteliğindeki verileri, ilk çeyrekte ihracattaki artışın yüzde 2,8’de kaldığını gösterdi. Reel ihracatta ocak ve şubat aylarında yaşanan artış, tek hanede kaldı ve ilk çeyrekteki performansın geçen yıla göre düşük olduğu sinyalini verdi. Ocak ve şubat ayı verilerine bakılırsa hizmet ihracatında ise yüksek performans sürüyor gibi görünüyor.

Dış talepteki yavaşlama, en önemli ihracat pazarımız olan Avrupa’daki resesyonun hala sürüyor olmasından kaynaklanıyor. Bu bölgede 2011’in sonlarında resesyon başladığında bir süre alternatif pazarlara yönelerek durumu idare etmiştik. Daha sonra ise gerçekte ihracattaki performans düştüğü halde altın ihracatının devreye girmesi, sorunun gözlenmesini engellemişti. Şimdi altın ihracatı hızını kaybedince ihracattaki performans düşüşü açıkça ortaya çıktı.

Geçen yıl ekonomideki büyümenin büyük kısmı dış talepten kaynaklanmıştı. Mal ve hizmet ihracatındaki artış olmasa muhtemelen yüzde 2,2’lik büyümeyi de göremeyecek ve ekonomide küçülmeyle karşılaşacaktık. Geçen yıl ekonomiyi ayakta tutan dış talebin bu yıl zayıflamakta olması, elbette ki büyüme açısından olumsuz bir anlam taşıyor.~

ÜRETİM ARTIŞI YAVAŞ

İç talepte toparlanma varken dış talebin zayıflamasının ekonomideki büyümeyi nasıl etkilediğini üretim cephesine ilişkin göstergelerde görüyoruz. Bu göstergeler, üretimde geçen yılın son iki çeyreğine göre bir toparlanma olduğunu, ama aynı yılın ilk iki çeyreğindeki performansın da çok aşılamadığına işaret ediyor.

Bu göstergelerden en önemlisi, sanayi üretim endeksi. Türkiye’de sanayi üretimindeki değişimle ekonominin genelindeki büyüme arasında büyük bir paralellik var. Sanayi üretimi, ocak ayında yüzde 2,3 ve şubat ayında yüzde 1,6 artış gösterdi. Muhtemelen mart ayında biraz daha yüksek bir artış göreceğiz, ama ilk çeyrekteki artış yüzde 2-3 arasında kalacak gibi görünüyor. Bu da geçen yılın son iki çeyreğinden yüksek ama ilk iki çeyreğinden düşük bir üretim artışına karşılık geliyor.

İmalat sanayi kapasite kullanım oranında da benzer bir gelişme var. Kapasite kullanım oranı, ilk çeyrekte geçen yılki seviyesinin yüzde 1,5 altında kaldı. Geçen yılın son iki çeyreğinde kapasite kullanım oranında daha fazla düşüş vardı. Fakat geçen yılın ilk iki çeyreğindeki düşüş daha azdı. Dolayısıyla kapasite kullanım oranları da ilk çeyrekte üretimdeki durumun geçen yılın ikinci yarısındakinden iyi ama ilk yarısındakinden kötü olduğu sinyalini veriyor.

STOK ERİMESİ

İlk çeyrekte iç talepte toparlanma belirtileri varken bunun üretime yeterince yansımaması, sanayicinin bu talep artışına daha çok stoklarını eriterek karşılık verdiğini düşündürüyor. Öyle görünüyor ki iç talepteki artışın cılızlığı ve de dış talebin zayıflaması, sanayicinin üretim kararlarında temkinli davranmasına neden oluyor. Bu da ekonomideki büyümenin hız kazanmasının önüne geçiyor ve ancak yumuşak bir çıkışa imkan veriyor.

Bütün veriler bir arada değerlendirildiğinde ilk çeyrekte reel GSYİH’deki yıllık büyüme yüzde 2-3 arasında çıkacak gibi görünüyor. Bu oran geçen yılın son çeyreğinde yüzde 1,4’e kadar düşmüştü. Dolayısıyla ilk çeyrekte ekonomide bir toparlanma olduğunu söylemek mümkün. Ancak yüzde 2-3’lük büyüme, hem Türkiye’nin potansiyel büyüme oranının (yüzde 5 civan) altında hem de 2013’ün yüzde 4’lük büyüme hedefiyle uyumlu görünmüyor. Bu nedenle ilk çeyrekteki toparlanmanın çok zayıf olduğunu söyleyebiliriz.

MERKEZ'İN HAMLESİ

Öncü göstergelerin ilk çeyrekte ekonomide bir toparlanma olduğuna ama bunun zayıf kaldığına işaret etmesi, Merkez Bankası’nın geçen ay para politikasında yeni bir gevşemeye gitmesine yol açtı. Nisan ayı Para Politikası Kurulu (PPK) toplantısından, Merkez Bankası’nın bir hafta vadeli repo borç verme faiz oranından oluşan para politikası faizinde 50 baz puanlık indirim kararı çıktı. Ayrıca gecelik borç verme ve borç alma faiz oranlarından oluşan faiz koridorunun da hem alt hem de üst bandında 50 baz puanlık indirim yapıldı. Böylece Merkez Bankası, açıkça söylemese de toparlanmanın hızından pek memnun olmadığını ve ekonomiyi biraz daha canlandırmak istediğini ortaya koymuş oldu. Yılın ikinci çeyreğinden itibaren ekonomide biraz daha fazla canlanma görebiliriz. Çünkü ilk çeyrekte de etkili olan “baz etkisi”, bu dönemden itibaren giderek güçlenecek. Geçen yılın özellikle ikinci yarısında ekonominin faaliyet hacminin çok düşük olması, mevcut eğilimin korunması halinde bu dönemde daha yüksek büyüme oranlarının görülmesine imkan verecek.~

Bu nedenle bu yılın yüzde 4’lük büyüme hedefi, hala ulaşılabilir görünüyor. Fakat bunun için dış talepteki zayıflamanın vahim bir hal almaması gerekiyor. Eğer beklendiği gibi Avrupa’daki resesyon bahar aylarından itibaren ortadan kalkarsa bu mümkün olabilir. Aksi bir durumda, dış talepteki zayıflama yüzünden ekonomideki büyüme, hedefin altında kalabilir. Burada dış talebin büyüme üzerinde mal ve hizmet ihracatından kaynaklanan direkt etkisi yanında, beklentiler kanalıyla yatırım harcamaları üzerinden de bir etkisi bulunduğunu belirtelim. Dolayısıyla dış talepteki zayıflama, iç talebin de yeterince güçlenmesine engel olarak büyümenin hedefin altında kalmasına yol açabilir.

EKONOMİ 2012'DE SADECE YÜZDE 2,2 BÜYÜDÜ

Türkiye istatistik Kurumu (TÜİK), 2012'nin son çeyrek dönemine ve yılın tamamına ilişkin milli gelir verilerini geçen ay yayınladı. Bu verilere göre reel gayri safi yurtiçi hasıla (GSYİH) son çeyrekte yıllık bazda yüzde 1,4 büyüdü. 2012'nin tamamındaki büyüme oranı ise yüzde 2,2 olarak gerçekleşti.

Önceki iki yılı oldukça yüksek büyüme oranlarıyla geçiren ekonomide, 2012'nin başından itibaren çok ciddi bir yavaşlama eğilimi vardı. 2012'nin ilk çeyreğinde yüzde 3,3 olan büyüme oranı, ikinci çeyrekte yüzde 2,9'a ve üçüncü çeyrekte yüzde 1,6'ya inmişti. Merkez Bankası, bunun üzerine yaz aylarından itibaren para politikasını gevşetmeye başlamıştı. Bu gevşemenin etkisiyle yılın son çeyreğinde ekonomide bir toparlanma bekliyordu, Fakat beklediği bu toparlanma gerçekleşmedi.

2012'de ekonominin sert bir iniş göstermesi, iç talepte yaşanan gerilemeden kaynaklandı, iç talebin en önemli bileşenleri olan özel tüketim ve özel yatırım harcamaları geçen yıl geriledi. Ekonomideki büyümeye özel tüketimdeki yüzde 0,7'lik gerileme 0,5 puanlık, özel yatırımlardaki yüzde 4,5'lik gerileme ise 1 puanlık negatif etki yaptı. Kamunun tüketim ve yatırım harcamalarını artırmasından gelen 0,9 puanlık katkı iç talepteki gerilemeyi önlemeye yetmedi. Ayrıca geçen yıl stoklardaki erime de ekonomideki büyümeden 1,3 puan götürdü,

Bu ortamda ekonominin az da olsa büyümesi, tamamen dış talep sayesinde mümkün oldu, Geçen yıl mal ve hizmet ihracatı yüzde 17,2 artış gösterdi ve bunun büyümeye katkısı 4,1 puanı buldu, Mal ve hizmet ithalatının önceki yıla göre hiç değişiklik göstermeden yerinde kalması nedeniyle net ihracatın büyümeye

katkısı da 4,1 puan oldu.~

Esasında ekonomi yönetiminin 2012'de ekonomiyi yavaşlatma hedefi vardı. Ancak elbette hedeflenen iç talepte düşüş yaşanması değil, kontrollü bir yavaşlama olması ve büyümenin de yüzde 4 civarında gerçekleşmesiydi. Ekonomideki yavaşlamanın hedeflenenden daha fazla olması, 2011 'in sonlarında kurlardaki yükselişi engellemek için para politikasının iyice sıkılmasından ve zamanında da gevşetilememesinden kaynaklandı. Kurların istikrara kavuşması ve enflasyon için tehdit oluşturmaktan çıkması sonrasında yaz aylarında para politikası gevşetilmeye başladı, ama bunun 2012'ye bir yararı olmadı.

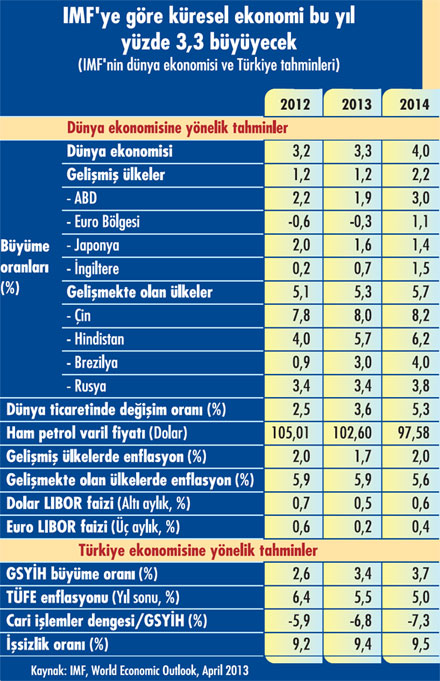

Tabloyu görmek için görsele tıklayın.

IMF, DÜNYADA GECEN YILA YAKIN BÜYÜME BEKLİYOR

IMF, DÜNYADA GECEN YILA YAKIN BÜYÜME BEKLİYOR

Uluslararası Para Fonu (International Monetary Fund: IMF), yılda iki kez yayınladığı Dünya Ekonomisinin Görünümü (World Economic Outlook:WEO) raporunun Nisan 2013 sayısını geçen ay açıkladı. Bu raporda, küresel ekonominin bu yıl 2012'dekine yakın düzeyde büyüyeceği öngörülüyor. Türkiye'deki büyümenin ise biraz yükseleceği tahmin ediliyor.

IMF uzmanlarının hesaplarına göre,2012'de dünya ekonomisi yüzde 3,2 büyüdü. IMF'nin küresel ekonomi için bu yılki büyüme tahmini ise yüzde 3,3 düzeyinde bulunuyor. Bu yıl gelişmiş ülkelerin geçen yılkiyle tam aynı düzeyde ve yüzde 1,2 büyümesi bekleniyor. Gelişmekte olan ülkelerde ise büyümenin çok hafif bir yükselişle yüzde 5,3'e çıkacağı tahmin ediliyor.

Geçen sonbaharda yayınlanan WEO raporunda, IMF'nin 2013 yılı küresel büyüme tahmini yüzde 3,6 düzeyindeydi. Bu tahmin geçen ocak ayındaki ara revizyonda 0,1 puan indirilmişti. Şimdi ise 0,2 puan daha aşağı yönlü revizyon yapılmış bulunuyor. Bu durum büyük ölçüde Avrupa'daki resesyonun beklenenden uzun sürmesinden kaynaklanıyor. Bu nedenle geçen sonbaharda 2013'te yüzde 0,2 büyüyeceği öngörüsü yapılan Euro Bölgesi için şimdi bu yıl yüzde 0,3 daha küçüleceği tahmini yapılıyor. Avrupa'daki resesyon sadece bu bölgedeki küçülme nedeniyle değil, diğer bölgelere yavaşlama olarak yansıması nedeniyle de küresel büyümeyi olumsuz etkiliyor.

IMF, Avrupa'da bahar aylarında bir toparlanmanın başlayacağını ve Euro Bölgesi'nin ikinci çeyrekten itibaren yeniden büyümeye geçeceğini tahmin ediyor. Küresel ekonomide geçen yıla benzer bir büyüme beklemesi de ağırlıklı olarak buna dayanıyor. Fakat IMF'nin Avrupa'da beklediği bu toparlanmanın henüz ortada görünmediğini belirtelim. Dolayısıyla küresel ekonomideki büyümenin beklenenden düşük olması ihtimali var gibi görünüyor.

IMF'nin küresel ekonomiye ilişkin diğer tahminlerini şöyle özetlemek mümkün. Dünya ticaret hacminde geçen yıla göre ılımlı bir toparlanma beklentisi var. Petrol fiyatlarının biraz düşeceği tahmin ediliyor. Küresel enflasyon görünümünde fazla bir değişiklik beklenmiyor. Zaten çok düşük olan küresel faiz oranlarında ise bir miktar daha düşüş öngörülüyor.~

TÜRKİYE TAHMİNLERİ

IMF'nin Türkiye'ye ilişkin bu yılki büyüme tahmini yüzde 3,4 düzeyinde. Bu tahmin, ekonominin geçen yıla göre biraz hızlanmasının beklendiği anlamına geliyor. Bu tahminin ardında dış talepte ve sermaye akımlarında toparlanma beklentisi yatıyor. Yalnız burada IMF'nin Türkiye'ye ilişkin 2012 yılı büyüme tahmininin yüzde 2,6 olduğunu, oysa gerçekleşmenin yüzde 2,2'de kaldığını belirtelim. Yani bu yıl Türkiye ekonomisi gerçekten yüzde 3,4 büyürse IMF'nin tahmin ettiğinden daha fazla hızlanmış olacak.

IMF'nin Türkiye için bu yılki enflasyon tahmini yüzde 5,5 düzeyinde. Buna göre IMF, bu yıl enflasyonun yüzde 5'lik hedefe epey yaklaşmasını bekliyor. Burada IMF'nin 2014'te enflasyon hedefine ulaşılacağını öngörmesi de dikkati çekiyor. IMF, büyümedeki ılımlı yükselişe bağlı olarak cari açıkta da ılımlı bir yükseliş bekliyor. Ekonomideki büyümenin yeterli istihdam yaratmaktan uzak görünmesi nedeniyle işsizlikte de biraz yükseliş yaşanacağı tahmini yapılıyor.

Tabloyu görmek için görsele tıklayın.

ENFLASYON İLK UC AYI YÜZDE 7'LERDE GEÇİRDİ

ENFLASYON İLK UC AYI YÜZDE 7'LERDE GEÇİRDİ

2012'yi yüzde 6,2 düzeyinde kapatan enflasyon ocak ayında bir sıçrama göstererek yüzde 7,3'e yükselmişti, Şubat ayında yüzde 7'ye inen enflasyon mart ayında yeniden yüzde 7,3'e geri döndü, Böylece 2013'ün ilk çeyreği yüzde 7'lerde geçirilmiş oldu.

Bu dönemde enflasyonu etkileyen temel faktörler, vergi artışları ve gıda fiyatları oldu. Ocak ayındaki sıçrama büyük ölçüde daha önce ertelenmiş olan tütün ürünlerindeki vergi artışlarının devreye girmesinden, bir ölçüde de gıda fiyatlarındaki artışın mevsim normallerinin üstüne çıkmasından kaynaklandı. Şubat ayında ılımlı bir artış gösteren gıda fiyatlarının, mart ayında yeniden mevsim normallerinin üzerine çıkması, enflasyonun yüzde 7'lere demir atmasında önemli rol oynadı.

Ocak ayının sonlarında yayınlanan 2013'ün ilk Enflasyon Raporu'ndaki tahminlere bakıldığında, ilk çeyrekte enflasyonun Merkez Bankası'nın öngörü aralığının üst sınırına yakın seyrettiği anlaşılıyor. Dergimizin baskıda olduğu 30 Nisan'da Merkez Bankası yılın ikinci Enflasyon Raporu'nu açıklayacak, ilk çeyrekte enflasyonun öngörü aralığının üst sınırında seyretmesi belki de bu raporda önümüzdeki döneme ilişkin tahminlerin biraz yükseltilmesine yol açabilir. Fakat Merkez Bankası bu yıl sonu için halen yüzde 5,3 olan enflasyon tahminini çok fazla yükseltecek gibi de görünmüyor.

Bu konuda Merkez Bankası'nın elini güçlendiren birkaç gelişme var. Birincisi, başta petrol olmak üzere küresel emtia fiyatlarında son dönemde yaşanan düşüş enflasyonu olumlu etkileme potansiyeli taşıyor, ikincisi, sermaye akımlarının güçlü seyretmesi nedeniyle döviz kurlarından enflasyona yönelik bir tehdit söz konusu değil. Üçüncüsü de ekonomideki toparlanmanın cılız olması talep koşullarının enflasyonu olumlu etkilemesini sağlıyor. Yılın ikinci çeyreğine enflasyonda bir düşüşle girebiliriz, Geçen yıl nisan ayında enflasyon mevsim normallerinin üzerinde olduğundan bu yıl, aynı ayda "baz etkisi” kaynaklı bir düşüşün yaşanması mümkün görünüyor, Fakat mayıs ve haziran aylarında bu kez tersine çalışan bir baz etkisi söz konusu olacak, Bu da yaz aylarına yine yüzde 7-8'lik bir enflasyonla girebileceğimizi düşündürüyor. Mevcut gidişat yılın ikinci yarısı için yüzde 8 civarında yatay seyreden bir enflasyon görünümü sunuyor, Fakat Merkez Bankası bu dönemde enflasyonda ciddi bir gerileme olacağını ve yıl sonunda yüzde 5'lik hedefe epeyce yaklaşılacağını öngörüyor.~

BÜTÇE İLK ÇEYREKTE İYİ PERFORMANS GÖSTERDİ

Merkezi yönetim bütçesi yılın ilk çeyreğinde sadece 897 milyon liralık bir açık verdi. Oysa geçen yılın aynı döneminde bütçede 6,4 milyar liralık açık vardı. Bu yılın ilk çeyreğindeki bütçe açığı geçen yılki düzeyinin yüzde 86,1 altında kaldı. İlk çeyrekte bütçenin iyi performans göstermesi, büyük ölçüde ocak ayındaki gelişmelerden kaynaklandı. Ocak ayında bütçede 5,9 milyar liralık fazla vardı. Geçen yılın ocak ayında da bütçe fazla vermişti ama o fazla çok daha düşük ve 1,7 milyar liraydı. Şubat ayında bütçe açığının geçen yılki düzeyinin altında olması da ilk çeyrekteki yüksek performansta rol oynadı. Mart ayında ise bütçe geçen yılki düzeyine yakın bir açık verdi.

ilk çeyrekte bütçede yaşanan bu gelişmelerde iç talepteki toparlanma sayesinde vergi tahsilatının artması büyük rol oynadı. Bu dönemde vergi gelirleri geçen yılın aynı dönemindeki seviyesinin yüzde 20 üzerinde gerçekleşti. Özellikle ocak ayında gelen özelleştirme gelirleri sayesinde ilk çeyrekte vergi dışı gelirlerdeki artış da epey yüksek gerçekleşti. Bu dönemdeki vergi dışı gelirler geçen yılın aynı dönemindeki seviyesini yüzde 29,7 aştı.

ilk çeyrekte bütçenin iyi performans göstermesinde faiz ödemelerindeki gerilemenin de etkisi oldu. Hazine'nin epeydir çok düşük faizle borçlanması sayesinde ilk çeyrekte faiz ödemelerinde yüzde 12,6 oranında düşüş yaşandı. Bu da faiz dışı harcamalardaki artışın yüzde 20,1 'i bulmasına rağmen toplam harcamalardaki artışın yüzde 13,3'te kalmasını sağladı.

2012 yılında bütçe açığı 28,8 milyar lira olmuştu. Yıllıklandırılmış bazda bakıldığında bütçe açığının mart ayında 23,3 milyar liraya kadar indiği görülüyor. Hükümetin 2013 sonu için bütçe açığı hedefi ise 34 milyar lira düzeyinde bulunuyor. Böyle giderse bu hedef rahatça tutacak ve hatta bütçe açığı yıl sonunda hedefin altında kalabilecek gibi görünüyor. Ekonomideki toparlanma sayesinde vergi tahsilatındaki artış önümüzdeki aylarda da güçlü seyredeceğe benziyor. Özelleştirme gelirlerinden ve faiz ödemelerindeki düşüşten gelen desteğin de önümüzdeki aylarda sürmesi ihtimali bulunuyor.~

DIŞ BORÇTA KISA VADENİN PAYI ÇOK YÜKSEK

DIŞ BORÇTA KISA VADENİN PAYI ÇOK YÜKSEK

Türkiye'nin dış borç stoku 2012'nin sonunda 336,9 milyar dolara ulaştı, 2011 'in sonunda dış borcumuz 304,2 milyar dolardı. Buna göre 2012'de millet olarak borç defterimiz 32,7 milyar dolar daha kabardı. Dış borçta 2008-2009 resesyonu sonrasında başlayan yükseliş, 2011 'in ikinci yarısında küresel sermaye akımlarında duraklama yaşanınca durmuştu. Geçen yılın başlarında sermaye akımları yeniden güçlenmeye başlayınca dış borçtaki yükseliş de geri döndü.

Dış borçta geçen yılki yükselişin kötü tarafını daha çok kısa vadeli olanların yükselmesi oluşturuyor. 2012'de uzun vadeli dış borçtaki artış, 13,7 milyar dolar olurken, kısa vadeli dış borçtaki artış 19 milyar doları buldu. Bu yükselişle kısa vadeli dış borç ilk kez 100 milyar doları aştı ve toplam dış borca oranı da 3 puanlık artışla yüzde 30'a ulaştı.

K��sa vadeli dış borcun optimal düzeyinin ne olması gerektiğine ilişkin bilimsel bir ölçüt yok ama bir "başparmak kuralı” (rule of thumb) mevcut. Bu kural da kısa vadeli dış borcun toplam dış borca oranının yüzde 25'i geçmesinin tehlike işareti olduğunu söylüyor. Kısa vadeli dış borcun bu sınırı aşması, sermaye akımlarındaki herhangi bir "ani duruş” (sudden stop) durumunda yaşanabilecek sıkıntıların da artması anlamına geliyor. Bu kural, Türkiye'nin geçmiş deneyimlerine de aşağı yukarı uyuyor. 1994 krizi öncesinde 1993 yılında kısa vadeli dış borcun toplam dış borca oranı bu sınırın üzerine çıkmış ve yüzde 26,2 olmuştu. 2001 krizi öncesinde 2000 yılında ise kısa vadeli dış borç oranı bu sınıra çok yakın bir düzeydeydi.

Fakat bu sefer geçmiş deneyimlerden farklı olarak Merkez Bankası'nın kasasında bu kısa vadeli dış borç ödemelerini karşılayacak kadar döviz bulunuyor. 1994 krizi öncesinde kısa vadeli dış borçlar Merkez Bankası'nın döviz rezervlerinin 3 kat üzerine kadar çıkmıştı. 2001 krizi öncesinde de kısa vadeli dış borçlar Merkez Bankası'nın döviz rezervlerinin 1,3 kat üzerindeydi. Kısa vadeli dış borcun toplam dış borca oranının yüzde 25'lik tehlike sınırının üzerinde seyrettiği son üç yıldır ise Merkez Bankası'nın kasasında aşağı yukarı bu borçları karşılayacak kadar döviz bulunuyor. Bu durum tehlikeyi bir ölçüde azaltıyor.

Esasında yakın zamanda bu konuda bir sınamadan da geçtik. Hatırlarsanız 2011 yılının ikinci yarısında sermaye akımlarında bir duraklama yaşanmış, bunun 1994 ve 2001 benzeri bir krize dönüşmesini ise Merkez Bankası'nın döviz rezervlerini kullanması önlemişti. Fakat 2011 'in ikinci yarısında yaşananlar bir krize dönüşmese de ekonomiye epey zarar verdi. Bu nedenle kısa vadeli dış borçtaki yükseliş artık dursa daha iyi olacak gibi görünüyor.

Tabloları görmek için görsellere tıklayın.

Ekonomide

yumuşak inişi tam başaramadık ama şu sıralarda oldukça yumuşak bir

çıkış yaşıyormuşuz gibi görünüyor. Bazı öncü göstergeler, ilk çeyrekte

ekonomide bir toparlanmanın başladığına işaret ediyor. Fakat bu

toparlanma biraz zayıf gibi duruyor. İlk çeyrekteki büyüme oranı,

2012’nin son iki çeyreğindekinden yüksek çıkacak gibi görünse de ilk iki

çeyreğindeki düzeyi de aşamayacakmış gibi bir izlenim veriyor.

Ekonomide

yumuşak inişi tam başaramadık ama şu sıralarda oldukça yumuşak bir

çıkış yaşıyormuşuz gibi görünüyor. Bazı öncü göstergeler, ilk çeyrekte

ekonomide bir toparlanmanın başladığına işaret ediyor. Fakat bu

toparlanma biraz zayıf gibi duruyor. İlk çeyrekteki büyüme oranı,

2012’nin son iki çeyreğindekinden yüksek çıkacak gibi görünse de ilk iki

çeyreğindeki düzeyi de aşamayacakmış gibi bir izlenim veriyor.TÜKETİM YÜKSELİŞTE

İlk çeyreğin ümit veren göstergeleri, daha çok tüketim cephesinde yer alıyor. Bu dönemde otomobil satışları yüzde 17,3 ve beyaz eşya satışları yüzde 6,6 yükseldi. Otomobil satışları 2011’in ortalarından bu yana genelde düşüş eğilimindeydi. Geçen yıl üçüncü çeyrekte bir artış olmuş ama bunun devamı gelmemişti. Beyaz

eşya satışları ise geçen yılın ilk iki çeyreğinde çok düşük artışlar gösterdikten sonra üçüncü ve dördüncü çeyreklerde düşmüştü. Tüketim cephesinin bir diğer önemli göstergesi olan reel tüketim malı ithalatı ise ocak ayında da yüzde 1,9 düşüş gösterdikten sonra şubat ayında yüzde 4,8 yükseldi. 2011’in son çeyreğinden bu yana düşüşte olan bu göstergede de ilk çeyrekte yeniden yükseliş yaşanmış olması mümkün görünüyor.

Türkiye’de özel tüketim harcamalarının GSYİH içindeki payı yüzde 70’e yakın düzeyde bulunuyor. Bu nedenle tüketimdeki değişim ekonomideki büyümeyi çok fazla etkiliyor. Geçen yıl ekonominin sert bir iniş yaşamasında özel tüketim harcamalarının düşüş göstermesinin önemli etkisi oldu. Dolayısıyla öncü göstergelerin ilk çeyrekte bu düşüşün sona erdiğine işaret etmeleri, büyüme açısından olumlu bir sinyal oluşturuyor.~

YATIRIMLAR TOPARLANIYOR

İlk çeyrekte yatırım harcamalarındaki düşüşün de durduğuna işaret eden göstergeler var. Bu açıdan en önemli gösterge olan reel sermaye malı ithalatı, ocak ayında yüzde 7,9 ve şubat ayında yüzde 6,1 artış gösterdi. Mart ayı ve dolayısıyla ilk çeyrek verileri belli olduktan sonra muhtemelen, bu göstergede beş çeyrektir süren düşüşün yerini yeniden yükselişin aldığını göreceğiz. Şirket kuruluşlarında da benzer bir gelişme var. Şirket kuruluşlarında altı çeyrektir süren düşüş, bu yılın ilk çeyreğinde durdu ve yüzde 1,6’lık yükseliş yaşandı. Yatırım cephesinin bir başka göstergesi olan ticari araç satışlarındaki düşüş ise ilk çeyrekte de devam etti, ama bu düşüş iyice yavaşlayıp yüzde 1’e kadar indi.

Özel yatırım harcamalarının GSYİH içindeki payı tüketim harcamaları kadar yüksek değil ve yüzde 20 civarında. Fakat bu harcamaların yüksek oynaklık göstermesi büyümeyi neredeyse tüketim harcamaları kadar etkilemesine neden oluyor. Nitekim geçen yıl özel yatırım harcamalarındaki düşüş yüzde 4,5’i bulmuş ve ekonomideki büyümeye 1 puanlık negatif etkide bulunmuştu. Bu bakımdan yatırım harcamalarındaki düşüşün sona ermiş gibi görünmesi de ekonomideki büyüme açısından olumlu bir gelişmeyi oluşturuyor.

DIŞ TALEP ZAYIFLIYOR

İç talebin önemli bileşenleri olan özel tüketim ve yatırım harcamalarındaki olumlu gelişmelere karşılık dış talepte olumsuz gelişmeler var. Türkiye İhracatçılar Mec-lisi’nin (TİM) öncü gösterge niteliğindeki verileri, ilk çeyrekte ihracattaki artışın yüzde 2,8’de kaldığını gösterdi. Reel ihracatta ocak ve şubat aylarında yaşanan artış, tek hanede kaldı ve ilk çeyrekteki performansın geçen yıla göre düşük olduğu sinyalini verdi. Ocak ve şubat ayı verilerine bakılırsa hizmet ihracatında ise yüksek performans sürüyor gibi görünüyor.

Dış talepteki yavaşlama, en önemli ihracat pazarımız olan Avrupa’daki resesyonun hala sürüyor olmasından kaynaklanıyor. Bu bölgede 2011’in sonlarında resesyon başladığında bir süre alternatif pazarlara yönelerek durumu idare etmiştik. Daha sonra ise gerçekte ihracattaki performans düştüğü halde altın ihracatının devreye girmesi, sorunun gözlenmesini engellemişti. Şimdi altın ihracatı hızını kaybedince ihracattaki performans düşüşü açıkça ortaya çıktı.

Geçen yıl ekonomideki büyümenin büyük kısmı dış talepten kaynaklanmıştı. Mal ve hizmet ihracatındaki artış olmasa muhtemelen yüzde 2,2’lik büyümeyi de göremeyecek ve ekonomide küçülmeyle karşılaşacaktık. Geçen yıl ekonomiyi ayakta tutan dış talebin bu yıl zayıflamakta olması, elbette ki büyüme açısından olumsuz bir anlam taşıyor.~

ÜRETİM ARTIŞI YAVAŞ

İç talepte toparlanma varken dış talebin zayıflamasının ekonomideki büyümeyi nasıl etkilediğini üretim cephesine ilişkin göstergelerde görüyoruz. Bu göstergeler, üretimde geçen yılın son iki çeyreğine göre bir toparlanma olduğunu, ama aynı yılın ilk iki çeyreğindeki performansın da çok aşılamadığına işaret ediyor.

Bu göstergelerden en önemlisi, sanayi üretim endeksi. Türkiye’de sanayi üretimindeki değişimle ekonominin genelindeki büyüme arasında büyük bir paralellik var. Sanayi üretimi, ocak ayında yüzde 2,3 ve şubat ayında yüzde 1,6 artış gösterdi. Muhtemelen mart ayında biraz daha yüksek bir artış göreceğiz, ama ilk çeyrekteki artış yüzde 2-3 arasında kalacak gibi görünüyor. Bu da geçen yılın son iki çeyreğinden yüksek ama ilk iki çeyreğinden düşük bir üretim artışına karşılık geliyor.

İmalat sanayi kapasite kullanım oranında da benzer bir gelişme var. Kapasite kullanım oranı, ilk çeyrekte geçen yılki seviyesinin yüzde 1,5 altında kaldı. Geçen yılın son iki çeyreğinde kapasite kullanım oranında daha fazla düşüş vardı. Fakat geçen yılın ilk iki çeyreğindeki düşüş daha azdı. Dolayısıyla kapasite kullanım oranları da ilk çeyrekte üretimdeki durumun geçen yılın ikinci yarısındakinden iyi ama ilk yarısındakinden kötü olduğu sinyalini veriyor.

STOK ERİMESİ

İlk çeyrekte iç talepte toparlanma belirtileri varken bunun üretime yeterince yansımaması, sanayicinin bu talep artışına daha çok stoklarını eriterek karşılık verdiğini düşündürüyor. Öyle görünüyor ki iç talepteki artışın cılızlığı ve de dış talebin zayıflaması, sanayicinin üretim kararlarında temkinli davranmasına neden oluyor. Bu da ekonomideki büyümenin hız kazanmasının önüne geçiyor ve ancak yumuşak bir çıkışa imkan veriyor.

Bütün veriler bir arada değerlendirildiğinde ilk çeyrekte reel GSYİH’deki yıllık büyüme yüzde 2-3 arasında çıkacak gibi görünüyor. Bu oran geçen yılın son çeyreğinde yüzde 1,4’e kadar düşmüştü. Dolayısıyla ilk çeyrekte ekonomide bir toparlanma olduğunu söylemek mümkün. Ancak yüzde 2-3’lük büyüme, hem Türkiye’nin potansiyel büyüme oranının (yüzde 5 civan) altında hem de 2013’ün yüzde 4’lük büyüme hedefiyle uyumlu görünmüyor. Bu nedenle ilk çeyrekteki toparlanmanın çok zayıf olduğunu söyleyebiliriz.

MERKEZ'İN HAMLESİ

Öncü göstergelerin ilk çeyrekte ekonomide bir toparlanma olduğuna ama bunun zayıf kaldığına işaret etmesi, Merkez Bankası’nın geçen ay para politikasında yeni bir gevşemeye gitmesine yol açtı. Nisan ayı Para Politikası Kurulu (PPK) toplantısından, Merkez Bankası’nın bir hafta vadeli repo borç verme faiz oranından oluşan para politikası faizinde 50 baz puanlık indirim kararı çıktı. Ayrıca gecelik borç verme ve borç alma faiz oranlarından oluşan faiz koridorunun da hem alt hem de üst bandında 50 baz puanlık indirim yapıldı. Böylece Merkez Bankası, açıkça söylemese de toparlanmanın hızından pek memnun olmadığını ve ekonomiyi biraz daha canlandırmak istediğini ortaya koymuş oldu. Yılın ikinci çeyreğinden itibaren ekonomide biraz daha fazla canlanma görebiliriz. Çünkü ilk çeyrekte de etkili olan “baz etkisi”, bu dönemden itibaren giderek güçlenecek. Geçen yılın özellikle ikinci yarısında ekonominin faaliyet hacminin çok düşük olması, mevcut eğilimin korunması halinde bu dönemde daha yüksek büyüme oranlarının görülmesine imkan verecek.~

Bu nedenle bu yılın yüzde 4’lük büyüme hedefi, hala ulaşılabilir görünüyor. Fakat bunun için dış talepteki zayıflamanın vahim bir hal almaması gerekiyor. Eğer beklendiği gibi Avrupa’daki resesyon bahar aylarından itibaren ortadan kalkarsa bu mümkün olabilir. Aksi bir durumda, dış talepteki zayıflama yüzünden ekonomideki büyüme, hedefin altında kalabilir. Burada dış talebin büyüme üzerinde mal ve hizmet ihracatından kaynaklanan direkt etkisi yanında, beklentiler kanalıyla yatırım harcamaları üzerinden de bir etkisi bulunduğunu belirtelim. Dolayısıyla dış talepteki zayıflama, iç talebin de yeterince güçlenmesine engel olarak büyümenin hedefin altında kalmasına yol açabilir.

EKONOMİ 2012'DE SADECE YÜZDE 2,2 BÜYÜDÜ

Türkiye istatistik Kurumu (TÜİK), 2012'nin son çeyrek dönemine ve yılın tamamına ilişkin milli gelir verilerini geçen ay yayınladı. Bu verilere göre reel gayri safi yurtiçi hasıla (GSYİH) son çeyrekte yıllık bazda yüzde 1,4 büyüdü. 2012'nin tamamındaki büyüme oranı ise yüzde 2,2 olarak gerçekleşti.

Önceki iki yılı oldukça yüksek büyüme oranlarıyla geçiren ekonomide, 2012'nin başından itibaren çok ciddi bir yavaşlama eğilimi vardı. 2012'nin ilk çeyreğinde yüzde 3,3 olan büyüme oranı, ikinci çeyrekte yüzde 2,9'a ve üçüncü çeyrekte yüzde 1,6'ya inmişti. Merkez Bankası, bunun üzerine yaz aylarından itibaren para politikasını gevşetmeye başlamıştı. Bu gevşemenin etkisiyle yılın son çeyreğinde ekonomide bir toparlanma bekliyordu, Fakat beklediği bu toparlanma gerçekleşmedi.

2012'de ekonominin sert bir iniş göstermesi, iç talepte yaşanan gerilemeden kaynaklandı, iç talebin en önemli bileşenleri olan özel tüketim ve özel yatırım harcamaları geçen yıl geriledi. Ekonomideki büyümeye özel tüketimdeki yüzde 0,7'lik gerileme 0,5 puanlık, özel yatırımlardaki yüzde 4,5'lik gerileme ise 1 puanlık negatif etki yaptı. Kamunun tüketim ve yatırım harcamalarını artırmasından gelen 0,9 puanlık katkı iç talepteki gerilemeyi önlemeye yetmedi. Ayrıca geçen yıl stoklardaki erime de ekonomideki büyümeden 1,3 puan götürdü,

Bu ortamda ekonominin az da olsa büyümesi, tamamen dış talep sayesinde mümkün oldu, Geçen yıl mal ve hizmet ihracatı yüzde 17,2 artış gösterdi ve bunun büyümeye katkısı 4,1 puanı buldu, Mal ve hizmet ithalatının önceki yıla göre hiç değişiklik göstermeden yerinde kalması nedeniyle net ihracatın büyümeye

katkısı da 4,1 puan oldu.~

Esasında ekonomi yönetiminin 2012'de ekonomiyi yavaşlatma hedefi vardı. Ancak elbette hedeflenen iç talepte düşüş yaşanması değil, kontrollü bir yavaşlama olması ve büyümenin de yüzde 4 civarında gerçekleşmesiydi. Ekonomideki yavaşlamanın hedeflenenden daha fazla olması, 2011 'in sonlarında kurlardaki yükselişi engellemek için para politikasının iyice sıkılmasından ve zamanında da gevşetilememesinden kaynaklandı. Kurların istikrara kavuşması ve enflasyon için tehdit oluşturmaktan çıkması sonrasında yaz aylarında para politikası gevşetilmeye başladı, ama bunun 2012'ye bir yararı olmadı.

Tabloyu görmek için görsele tıklayın.

IMF, DÜNYADA GECEN YILA YAKIN BÜYÜME BEKLİYOR

IMF, DÜNYADA GECEN YILA YAKIN BÜYÜME BEKLİYORUluslararası Para Fonu (International Monetary Fund: IMF), yılda iki kez yayınladığı Dünya Ekonomisinin Görünümü (World Economic Outlook:WEO) raporunun Nisan 2013 sayısını geçen ay açıkladı. Bu raporda, küresel ekonominin bu yıl 2012'dekine yakın düzeyde büyüyeceği öngörülüyor. Türkiye'deki büyümenin ise biraz yükseleceği tahmin ediliyor.

IMF uzmanlarının hesaplarına göre,2012'de dünya ekonomisi yüzde 3,2 büyüdü. IMF'nin küresel ekonomi için bu yılki büyüme tahmini ise yüzde 3,3 düzeyinde bulunuyor. Bu yıl gelişmiş ülkelerin geçen yılkiyle tam aynı düzeyde ve yüzde 1,2 büyümesi bekleniyor. Gelişmekte olan ülkelerde ise büyümenin çok hafif bir yükselişle yüzde 5,3'e çıkacağı tahmin ediliyor.

Geçen sonbaharda yayınlanan WEO raporunda, IMF'nin 2013 yılı küresel büyüme tahmini yüzde 3,6 düzeyindeydi. Bu tahmin geçen ocak ayındaki ara revizyonda 0,1 puan indirilmişti. Şimdi ise 0,2 puan daha aşağı yönlü revizyon yapılmış bulunuyor. Bu durum büyük ölçüde Avrupa'daki resesyonun beklenenden uzun sürmesinden kaynaklanıyor. Bu nedenle geçen sonbaharda 2013'te yüzde 0,2 büyüyeceği öngörüsü yapılan Euro Bölgesi için şimdi bu yıl yüzde 0,3 daha küçüleceği tahmini yapılıyor. Avrupa'daki resesyon sadece bu bölgedeki küçülme nedeniyle değil, diğer bölgelere yavaşlama olarak yansıması nedeniyle de küresel büyümeyi olumsuz etkiliyor.

IMF, Avrupa'da bahar aylarında bir toparlanmanın başlayacağını ve Euro Bölgesi'nin ikinci çeyrekten itibaren yeniden büyümeye geçeceğini tahmin ediyor. Küresel ekonomide geçen yıla benzer bir büyüme beklemesi de ağırlıklı olarak buna dayanıyor. Fakat IMF'nin Avrupa'da beklediği bu toparlanmanın henüz ortada görünmediğini belirtelim. Dolayısıyla küresel ekonomideki büyümenin beklenenden düşük olması ihtimali var gibi görünüyor.

IMF'nin küresel ekonomiye ilişkin diğer tahminlerini şöyle özetlemek mümkün. Dünya ticaret hacminde geçen yıla göre ılımlı bir toparlanma beklentisi var. Petrol fiyatlarının biraz düşeceği tahmin ediliyor. Küresel enflasyon görünümünde fazla bir değişiklik beklenmiyor. Zaten çok düşük olan küresel faiz oranlarında ise bir miktar daha düşüş öngörülüyor.~

TÜRKİYE TAHMİNLERİ

IMF'nin Türkiye'ye ilişkin bu yılki büyüme tahmini yüzde 3,4 düzeyinde. Bu tahmin, ekonominin geçen yıla göre biraz hızlanmasının beklendiği anlamına geliyor. Bu tahminin ardında dış talepte ve sermaye akımlarında toparlanma beklentisi yatıyor. Yalnız burada IMF'nin Türkiye'ye ilişkin 2012 yılı büyüme tahmininin yüzde 2,6 olduğunu, oysa gerçekleşmenin yüzde 2,2'de kaldığını belirtelim. Yani bu yıl Türkiye ekonomisi gerçekten yüzde 3,4 büyürse IMF'nin tahmin ettiğinden daha fazla hızlanmış olacak.

IMF'nin Türkiye için bu yılki enflasyon tahmini yüzde 5,5 düzeyinde. Buna göre IMF, bu yıl enflasyonun yüzde 5'lik hedefe epey yaklaşmasını bekliyor. Burada IMF'nin 2014'te enflasyon hedefine ulaşılacağını öngörmesi de dikkati çekiyor. IMF, büyümedeki ılımlı yükselişe bağlı olarak cari açıkta da ılımlı bir yükseliş bekliyor. Ekonomideki büyümenin yeterli istihdam yaratmaktan uzak görünmesi nedeniyle işsizlikte de biraz yükseliş yaşanacağı tahmini yapılıyor.

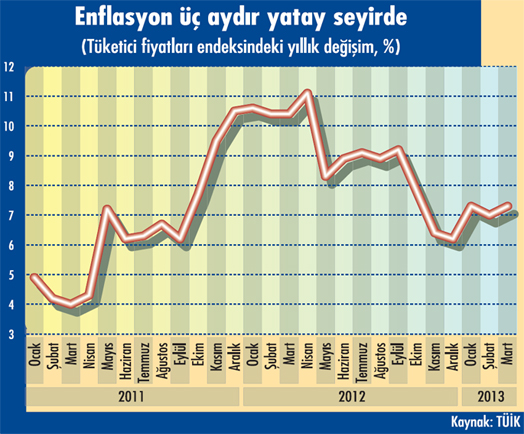

Tabloyu görmek için görsele tıklayın.

ENFLASYON İLK UC AYI YÜZDE 7'LERDE GEÇİRDİ

ENFLASYON İLK UC AYI YÜZDE 7'LERDE GEÇİRDİ2012'yi yüzde 6,2 düzeyinde kapatan enflasyon ocak ayında bir sıçrama göstererek yüzde 7,3'e yükselmişti, Şubat ayında yüzde 7'ye inen enflasyon mart ayında yeniden yüzde 7,3'e geri döndü, Böylece 2013'ün ilk çeyreği yüzde 7'lerde geçirilmiş oldu.

Bu dönemde enflasyonu etkileyen temel faktörler, vergi artışları ve gıda fiyatları oldu. Ocak ayındaki sıçrama büyük ölçüde daha önce ertelenmiş olan tütün ürünlerindeki vergi artışlarının devreye girmesinden, bir ölçüde de gıda fiyatlarındaki artışın mevsim normallerinin üstüne çıkmasından kaynaklandı. Şubat ayında ılımlı bir artış gösteren gıda fiyatlarının, mart ayında yeniden mevsim normallerinin üzerine çıkması, enflasyonun yüzde 7'lere demir atmasında önemli rol oynadı.

Ocak ayının sonlarında yayınlanan 2013'ün ilk Enflasyon Raporu'ndaki tahminlere bakıldığında, ilk çeyrekte enflasyonun Merkez Bankası'nın öngörü aralığının üst sınırına yakın seyrettiği anlaşılıyor. Dergimizin baskıda olduğu 30 Nisan'da Merkez Bankası yılın ikinci Enflasyon Raporu'nu açıklayacak, ilk çeyrekte enflasyonun öngörü aralığının üst sınırında seyretmesi belki de bu raporda önümüzdeki döneme ilişkin tahminlerin biraz yükseltilmesine yol açabilir. Fakat Merkez Bankası bu yıl sonu için halen yüzde 5,3 olan enflasyon tahminini çok fazla yükseltecek gibi de görünmüyor.

Bu konuda Merkez Bankası'nın elini güçlendiren birkaç gelişme var. Birincisi, başta petrol olmak üzere küresel emtia fiyatlarında son dönemde yaşanan düşüş enflasyonu olumlu etkileme potansiyeli taşıyor, ikincisi, sermaye akımlarının güçlü seyretmesi nedeniyle döviz kurlarından enflasyona yönelik bir tehdit söz konusu değil. Üçüncüsü de ekonomideki toparlanmanın cılız olması talep koşullarının enflasyonu olumlu etkilemesini sağlıyor. Yılın ikinci çeyreğine enflasyonda bir düşüşle girebiliriz, Geçen yıl nisan ayında enflasyon mevsim normallerinin üzerinde olduğundan bu yıl, aynı ayda "baz etkisi” kaynaklı bir düşüşün yaşanması mümkün görünüyor, Fakat mayıs ve haziran aylarında bu kez tersine çalışan bir baz etkisi söz konusu olacak, Bu da yaz aylarına yine yüzde 7-8'lik bir enflasyonla girebileceğimizi düşündürüyor. Mevcut gidişat yılın ikinci yarısı için yüzde 8 civarında yatay seyreden bir enflasyon görünümü sunuyor, Fakat Merkez Bankası bu dönemde enflasyonda ciddi bir gerileme olacağını ve yıl sonunda yüzde 5'lik hedefe epeyce yaklaşılacağını öngörüyor.~

BÜTÇE İLK ÇEYREKTE İYİ PERFORMANS GÖSTERDİ

Merkezi yönetim bütçesi yılın ilk çeyreğinde sadece 897 milyon liralık bir açık verdi. Oysa geçen yılın aynı döneminde bütçede 6,4 milyar liralık açık vardı. Bu yılın ilk çeyreğindeki bütçe açığı geçen yılki düzeyinin yüzde 86,1 altında kaldı. İlk çeyrekte bütçenin iyi performans göstermesi, büyük ölçüde ocak ayındaki gelişmelerden kaynaklandı. Ocak ayında bütçede 5,9 milyar liralık fazla vardı. Geçen yılın ocak ayında da bütçe fazla vermişti ama o fazla çok daha düşük ve 1,7 milyar liraydı. Şubat ayında bütçe açığının geçen yılki düzeyinin altında olması da ilk çeyrekteki yüksek performansta rol oynadı. Mart ayında ise bütçe geçen yılki düzeyine yakın bir açık verdi.

ilk çeyrekte bütçede yaşanan bu gelişmelerde iç talepteki toparlanma sayesinde vergi tahsilatının artması büyük rol oynadı. Bu dönemde vergi gelirleri geçen yılın aynı dönemindeki seviyesinin yüzde 20 üzerinde gerçekleşti. Özellikle ocak ayında gelen özelleştirme gelirleri sayesinde ilk çeyrekte vergi dışı gelirlerdeki artış da epey yüksek gerçekleşti. Bu dönemdeki vergi dışı gelirler geçen yılın aynı dönemindeki seviyesini yüzde 29,7 aştı.

ilk çeyrekte bütçenin iyi performans göstermesinde faiz ödemelerindeki gerilemenin de etkisi oldu. Hazine'nin epeydir çok düşük faizle borçlanması sayesinde ilk çeyrekte faiz ödemelerinde yüzde 12,6 oranında düşüş yaşandı. Bu da faiz dışı harcamalardaki artışın yüzde 20,1 'i bulmasına rağmen toplam harcamalardaki artışın yüzde 13,3'te kalmasını sağladı.

2012 yılında bütçe açığı 28,8 milyar lira olmuştu. Yıllıklandırılmış bazda bakıldığında bütçe açığının mart ayında 23,3 milyar liraya kadar indiği görülüyor. Hükümetin 2013 sonu için bütçe açığı hedefi ise 34 milyar lira düzeyinde bulunuyor. Böyle giderse bu hedef rahatça tutacak ve hatta bütçe açığı yıl sonunda hedefin altında kalabilecek gibi görünüyor. Ekonomideki toparlanma sayesinde vergi tahsilatındaki artış önümüzdeki aylarda da güçlü seyredeceğe benziyor. Özelleştirme gelirlerinden ve faiz ödemelerindeki düşüşten gelen desteğin de önümüzdeki aylarda sürmesi ihtimali bulunuyor.~

DIŞ BORÇTA KISA VADENİN PAYI ÇOK YÜKSEKTürkiye'nin dış borç stoku 2012'nin sonunda 336,9 milyar dolara ulaştı, 2011 'in sonunda dış borcumuz 304,2 milyar dolardı. Buna göre 2012'de millet olarak borç defterimiz 32,7 milyar dolar daha kabardı. Dış borçta 2008-2009 resesyonu sonrasında başlayan yükseliş, 2011 'in ikinci yarısında küresel sermaye akımlarında duraklama yaşanınca durmuştu. Geçen yılın başlarında sermaye akımları yeniden güçlenmeye başlayınca dış borçtaki yükseliş de geri döndü.

Dış borçta geçen yılki yükselişin kötü tarafını daha çok kısa vadeli olanların yükselmesi oluşturuyor. 2012'de uzun vadeli dış borçtaki artış, 13,7 milyar dolar olurken, kısa vadeli dış borçtaki artış 19 milyar doları buldu. Bu yükselişle kısa vadeli dış borç ilk kez 100 milyar doları aştı ve toplam dış borca oranı da 3 puanlık artışla yüzde 30'a ulaştı.

K��sa vadeli dış borcun optimal düzeyinin ne olması gerektiğine ilişkin bilimsel bir ölçüt yok ama bir "başparmak kuralı” (rule of thumb) mevcut. Bu kural da kısa vadeli dış borcun toplam dış borca oranının yüzde 25'i geçmesinin tehlike işareti olduğunu söylüyor. Kısa vadeli dış borcun bu sınırı aşması, sermaye akımlarındaki herhangi bir "ani duruş” (sudden stop) durumunda yaşanabilecek sıkıntıların da artması anlamına geliyor. Bu kural, Türkiye'nin geçmiş deneyimlerine de aşağı yukarı uyuyor. 1994 krizi öncesinde 1993 yılında kısa vadeli dış borcun toplam dış borca oranı bu sınırın üzerine çıkmış ve yüzde 26,2 olmuştu. 2001 krizi öncesinde 2000 yılında ise kısa vadeli dış borç oranı bu sınıra çok yakın bir düzeydeydi.

Fakat bu sefer geçmiş deneyimlerden farklı olarak Merkez Bankası'nın kasasında bu kısa vadeli dış borç ödemelerini karşılayacak kadar döviz bulunuyor. 1994 krizi öncesinde kısa vadeli dış borçlar Merkez Bankası'nın döviz rezervlerinin 3 kat üzerine kadar çıkmıştı. 2001 krizi öncesinde de kısa vadeli dış borçlar Merkez Bankası'nın döviz rezervlerinin 1,3 kat üzerindeydi. Kısa vadeli dış borcun toplam dış borca oranının yüzde 25'lik tehlike sınırının üzerinde seyrettiği son üç yıldır ise Merkez Bankası'nın kasasında aşağı yukarı bu borçları karşılayacak kadar döviz bulunuyor. Bu durum tehlikeyi bir ölçüde azaltıyor.

Esasında yakın zamanda bu konuda bir sınamadan da geçtik. Hatırlarsanız 2011 yılının ikinci yarısında sermaye akımlarında bir duraklama yaşanmış, bunun 1994 ve 2001 benzeri bir krize dönüşmesini ise Merkez Bankası'nın döviz rezervlerini kullanması önlemişti. Fakat 2011 'in ikinci yarısında yaşananlar bir krize dönüşmese de ekonomiye epey zarar verdi. Bu nedenle kısa vadeli dış borçtaki yükseliş artık dursa daha iyi olacak gibi görünüyor.