- Anasayfa

- Finans

- Bankacılık

- 4 bankanın ilk 3 yarışı

4 bankanın ilk 3 yarışı

Bankacılık sektöründe 45 banka faaliyette. Sayı çok olunca rekabetin şiddeti de artıyor.

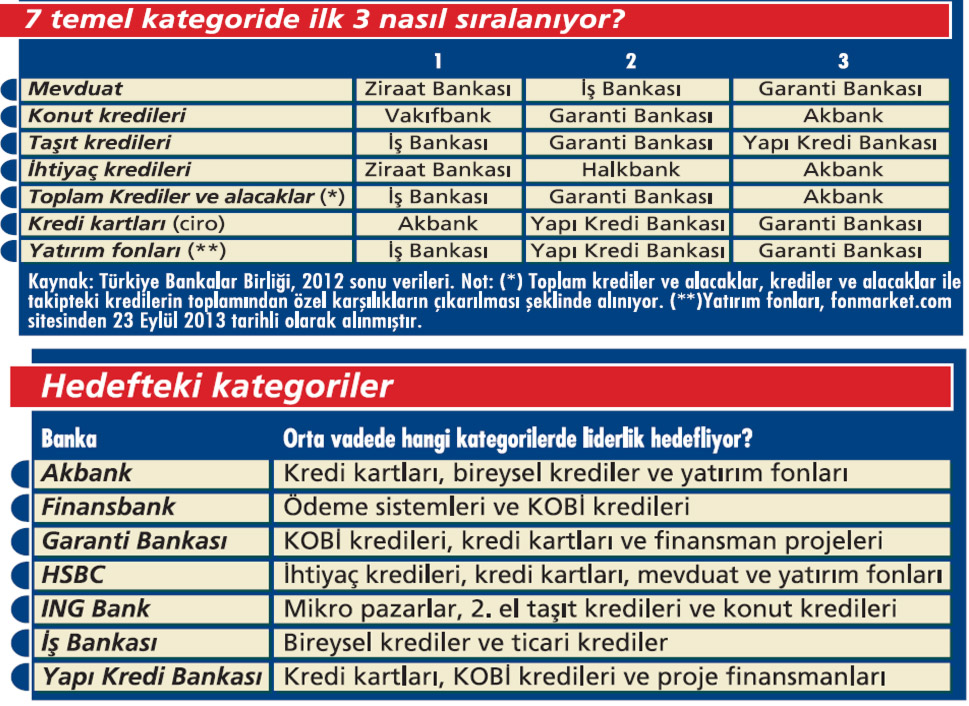

Mevduat, kredi kartı, krediler gibi temel kategorilerde bu rekabet kıyasıya bir yarışa dönüşüyor. Dolayısıyla her kategorinin kazananı farklı. En hızlı lider değiştiren kategorilerin başında kredi kartları geliyor. İlk 4 banka sürekli birbirinden pay kapmaya çalışıyor. Mevduatta ilk 3 arasında kıyasıya bir rekabet yaşanıyor. Krediler tarafında her banka farklı bir büyüme stratejisiyle farklı bir krediye odaklanıyor. Yatırım fonları, proje finansmanı ve KOBİ kredileri ise gelecekte rekabetin en çok görüleceği alanlar olarak dikkat çekiyor.

Mevduat, kredi kartı, krediler gibi temel kategorilerde bu rekabet kıyasıya bir yarışa dönüşüyor. Dolayısıyla her kategorinin kazananı farklı. En hızlı lider değiştiren kategorilerin başında kredi kartları geliyor. İlk 4 banka sürekli birbirinden pay kapmaya çalışıyor. Mevduatta ilk 3 arasında kıyasıya bir rekabet yaşanıyor. Krediler tarafında her banka farklı bir büyüme stratejisiyle farklı bir krediye odaklanıyor. Yatırım fonları, proje finansmanı ve KOBİ kredileri ise gelecekte rekabetin en çok görüleceği alanlar olarak dikkat çekiyor.Türkiye Bankalar Birliği’nin istatistikleri, sektör için kritik bilgiler içeriyor. Rakamların ayrıntılarına girdiğinizde, tahmin ettiğinizden farklı tablo ve paylarla karşılaşıyorsunuz, 2012 rakamlarına göre Türkiye’de kredi kartlarında lider olan Akbank’ın, konut ve ihtiyaç kredileri gibi sektörün en büyük kalemli kredilerinde 3’üncü sırada yer alması bu önemli verilerden sadece biri... Mevduatın en büyük bankası İş Bankası ise kredi kartı cirosunda kendine 4’üncü sırada bile yer bulamıyor. Buna karşın Finansbank, 3 büyük bankayı takip ederek 4’üncülüğe oturuyor.

Tabloyu görmek için görsele tıklayın.

Türkiye’de tasarrufların ve kişi başına düşen gelirin artmasıyla krediler tarafında kategorilerin daha derinleşmesi bekleniyor. Finans sistemi derinleştikçe lider bankaların da çok daha net ortaya çıkacağı düşünülüyor. Aynı şekilde kredi kartlarında da ilk 3 sürekli olarak kendi aralarında pay yarışını sürdürüyor.

Türkiye’de tasarrufların ve kişi başına düşen gelirin artmasıyla krediler tarafında kategorilerin daha derinleşmesi bekleniyor. Finans sistemi derinleştikçe lider bankaların da çok daha net ortaya çıkacağı düşünülüyor. Aynı şekilde kredi kartlarında da ilk 3 sürekli olarak kendi aralarında pay yarışını sürdürüyor.MEVDUATTAKİ YARIŞ

Bireysel bankacılık içinde en büyük kalemi mevduat oluşturuyor. Mevduatta TBB’nin 2012 sonu verilerine göre yüzde 15,4 pazar payıyla Ziraat Bankası lider. İkinci İş Bankası ve üçüncü sırada Garanti Bankası yer alıyor, İş Bankası, konjonktür ne yönde gelişirse gelişsin sağlam müşteri ilişkileri ve etkin aktif-pasif yönetimi politikalarıyla payını koruma kararında. Garanti Bankası Genel Müdürü Ergun Özen, “Son 5 yıldır ilk 3’te yer almayı başardığımız ve bizi likidite açısından rahatlatan mevduat ürününde aktif olmaya devam edeceğiz.~ Tasarruf mevduatında ve ticari mevduatta payımızı daha da yukarılara taşımayı hedefliyoruz” diye konuşuyor, Sektörün kredi/mevduat oranında, son yıllarda yaşanan önemli yükseliş göz önüne alındığında, mevduat pazarı bütün bankalar için kritik önemini koruyacak. ING Bank Bireysel Bankacılıktan sorumlu Genel Müdür Barbaros Uygun, “Önümüzdeki 5 yıllık dönemde de mevduatların tasarruflar içerisindeki payı korunacak. Tüm bankaların tasarrufu artırmaya yönelik, küçük birikim sahiplerini de gözeten ürün ve hizmetlerle hareketlilik getireceklerini düşünüyoruz” diyor. İş Bankası orta vadede piyasa paylaşımının bugünkünden farklı olmayacağını düşünüyor. Ancak kamu bankaları açısından özelleştirme çerçevesinde alınacak kararlar, görünümü etkileyebilir.

KART SAVAŞLARINA DOĞRU

Liderin en hızlı değiştiği kategori, kredi kartları... 2012 sonunda kredi kartları cirosunda Akbank, yüzde 18,3 pay ile lider durumda. Yapı Kredi ise yüzde 18,2 ile ufak bir farkla 2’nci sırada yer alıyor. Bu iki bankayı, Garanti Bankası izliyor. Bu kategoride ilk 3 hep aynı ve bu bankaların en önemli takipçisi Finansbank olarak dikkat çekiyor. Finansbank Genel Müdürü Temel Güzeloğlu, büyüklere meydan okudukları bu kategoriyi şöyle yorumluyor:

“Bugün Türkiye’de beklentileri yüksek 40 milyonun üzerinde kart müşterisi var. Bunlar taksit, puan, indirim fırsatlarına olmazsa olmazı olarak bakıyor. Yani farklılaşmazsanız yeni müşteri veya ciro kazanma şansınız düşük. Hedefimiz, bireysel kredi kartlarında sadık müşterilerimizi artırmak.” Gerçekten de Türkiye’nin Avrupa’nın en büyük ve gelişmiş kredi kartı pazarlarından biri haline gelmesi, bankaları bu alanda inanılmaz bir rekabete sürüklüyor. Akbank Bireysel Bankacılıktan Sorumlu Genel Müdür Yardımcısı Galip Tözge, 2012’de yüzde 1,5 puanlık pazar payı kazanımıyla toplam cirosunu en fazla artıran banka olduklarına dikkat çekiyor. Bu kategoride bankanın liderliği sürdürme planı mevcut.

Ancak Yapı Kredi’nin de aynı alanda güçlü liderlik hedefi var. Yapı Kredi Perakende Bankacılıktan Sorumlu Genel Müdür Yardımcısı Nazan Somer Özelgin, “Pazar liderliğimizi önümüzdeki dönemlerde de elbette sürdürmeyi planlıyoruz” diye konuşuyor.~

HER DALIN LİDERİ FARKLI

Toplam 225 milyar TL büyüklüğe ulaşan bireysel krediler, oldukça dinamik bir pazar. Öyle ki mart itibarıyla 13,7 milyon müşteriye sahip bu büyük pazarın her kategorisinde bir diğer banka liderliği göğüslüyor. Konut kredilerinde ilk 3, Vakıfbank, Garanti Bankası ve Akbank olarak sıralanıyor. Galip Tözge de bu alanda etkin pay almak için satın alım işleminin yapıldığı anda finansman seçenekleri sunmanın en doğru yöntem olduğunu düşünüyor. Tözge, bu stratejiyle konut kredisinde piyasadaki birçok konut firması ve emlakçı kanalıyla çalıştıklarını belirtiyor.

Rekabetin yoğun olduğu bir diğer alan taşıt kredilerinde, piyasada güçlü bir oyuncu olabilmek için sektördeki otomotiv markaları ve yetkili satıcılarıyla satışa yönelik güçlü ilişkiler kurulması, karşılıklı kazan-kazan projeler geliştirilmesi önemli rol oynuyor. Yapı Kredi’den Nazan Somer Özelgin, “Taşıt kredisi ihtiyacı olan müşterilere hızlı yanıt verebilmek tercih edilirliği artırıyor. 2013 sonuna kadar 190 bin adet taşıt kredisi kullandıracağız” diyor. 2012 verilerine göre taşıt kredilerinde 5’inci olan ING Bank’tan Barbaros Uygun, “Şu anda öncelikli hedefimiz payımızı korumak” diyor.

HEDEFTEKİ KATEGORİLER

2012 sonunda toplam krediler ve taşıt kredileri kategorilerinde lider İş Bankası, orta vadede bireysel kredilerde piyasa payı kazanmayı, ticari kredilerde ise mevcut payını korumayı hedefliyor. İş Bankası, her bankanın kendine özel sermaye yeterliliği ve kârlılık hedefleri doğrultusunda pozisyon alacağını ve sektörde kredi paylaşımının bugünkünden çok farklı olmayacağını öngörüyor.

Ergun Özen ise kredi alanında gelecek için şu tabloyu çiziyor: “Geçmiş 5 yılda kredilerde özel mevduat bankalarının kamu bankaları başta olmak üzere, diğer bankalara pazar payı kaybettiğini gördük. Geçmiş tecrübemiz, kamu bankalarının kredilerde ne kadar agresif bir strateji izleyeceklerinin, piyasa payları gelişimi açısından önemli olduğunu gösteriyor." Bankaların yakın gelecekte öne çıkmak istediği yeni kategoriler de var. KOBİ kredileri, bunlardan biri. Örneğin Nazan Somer Özelgin, Yapı Kredi Bankası olarak orta vadede büyümek istedikleri kategorileri şöyle açıklıyor:~

“KOBİ’lere özel ürün paketlerimiz ve esnek finansman seçeneklerimizle büyümeye devam edeceğiz. Tüketici kredilerinde ilk üç bankadan biri olmamız bizim için önemli." ING Bank’tan Barbaros Uygun, mikro pazarlarda, 2’nci el taşıt kredileri ve konut projelerinde faaliyetlerini artırma kararı aldıklarını dile getiriyor. HSBC Türkiye Bireysel Bankacılıktan Sorumlu Genel Müdür Yardımcısı Taylan Turan, “Bu yıl kredilerde yüzde 30, mevduatta yüzde 25 büyüme ve orta vadede bireysel kredilerde ve mevduatta pazar payımızı yüzde 2-2,5’tan yüzde 3,5’a yükseltmeyi hedefliyoruz" diyor.

REKABET KIZIŞIYOR

Son yıllarda faizlerin düşmesiyle birlikte yatırım fonları da önem kazanmaya başladı. 23 Eylül 2013 tarihli fonmarket.com verilerine göre en büyük yatırım fonunu İş Bankası elinde bulunduruyor. Bankanın payı yüzde 26. Yapı Kredi Bankası, bu kategoride yüzde 16,2 pay ile 2’nci ve hemen ardından yüzde 16 pay ile Garanti Bankası 3’üncü sırada geliyor. Nazan Somer Özelgin, Yapı Kredi’nin bu kategorideki planlarına dair şu yorumda bulunuyor: “Önümüzdeki dönemde farklı varlık sınıflarıyla yatırım enstrümanlarına dayalı karşılaştırma ölçütleri üzerinde performans odaklı yaklaşımımızı koruyacağız. Müşterilerimizi piyasa dalgalanmalarından mümkün olduğu kadar koruyan stratejimizle fonlarımızı sunmaya devam edeceğiz." Bankalar için son yıllarda öne çıkan bir kategori de proje finansmanları. Ergun Özen, bu alanla ilgili şunları söylüyor: “2014’te hastane projeleri, 3. havalimanı, liman özelleştirmeleri gibi büyük altyapı yatırımları mevcut. Bunlardan uygun gördüklerimizde rol almayı amaçlıyoruz."

ERGUN ÖZEN / GARANTİ BANKASI GENEL MÜDÜRÜ

"AGRESIF OLACAĞIZ"

FİYAT REKABETİNE GİRMEYİZ

Her kategoride öncü olma hedefi ve sürdürülebilir büyüme stratejisiyle ilerleyeceğiz. Hiçbir zaman sadece fiyat rekabetine dayanan bir büyüme peşinde olmayacağız. Bu kapsamda öne çıkan alanlarımız şunlar olacak: KOBİ bankacılığı alanında önemli bir potansiyel görüyoruz. Önümüzdeki dönemde taksitli ticari krediler ve rotatif ticari kredilerde büyüme odağımız sürecek.~

BİREYSELDE LİDERLİĞE DEVAM

Bireysel segmentte ise bireysel krediler toplamında özel bankalar arasında lider konumumuzu korumayı hedefliyoruz. Bütünsel bir yaklaşımla ihtiyaç kredilerinden konut kredilerine tüm ürün ve hizmetlerimiz için müşterilerimizin bankamızı tercih etmesini sağlamaya çalışacağız. Kredi kartlarında yıllardır ilk üçte olmayı başarıyoruz. Bu alanda yatırımlarımızı sürdüreceğiz. Ticari ve kurumsal tarafta proje finansmanında agresif olarak var olacağız. Öte yandan yabancı para kredilerindeki etkin konumumuzu TL kredilerde de sağlamayı hedefliyoruz.

TEMEL GÜZELOĞLU / FİNANSBANK GENEL MÜDÜRÜ

"HEDEFİMİZ İLK 3"

NASIL PAY ALDIK?

CardFinans, hem alışverişlerde hem bireysel finansman ihtiyaçlarında müşterisinin yanında bir marka. Teknolojik trendleri sürekli takip edip ürün yelpazemizi geliştiriyor, müşteri deneyimini mükemmelleştiriyoruz. Bu yenilikçi bakış açısı, payımızın büyümesine destek oluyor. Hedefimiz bireysel, ticari kartlar, sanal kartları da içeren ödeme sistemlerinde Türkiye’nin ilk 3 bankası arasında yer almak.

AĞIRLIK KOBİ’YE

Özel sektör kredi penetrasyonunun artmaya başladığı 2002 sonrasında Finansbank, bireysel krediler segmentinde bankacılık sektörü içinde öncü rol oynadı ve konut kredileri, kredi kartları ve ihtiyaç kredileri gibi alanlarda önemli pazar payları kazandı. Önümüzdeki dönemde önceliğimiz, bireysel kredilerdeki güçlü konumumuzu muhafaza ederken KOBİ kredilerinde büyüme kaydetmek olacak. Böylece ekonomik aktivitenin ana motoru olan KOBİ’leri destekleyerek ekonomik büyümeye katkıda bulunacağız.