- Anasayfa

- Finans

- Bankacılık

- Yeni nesil rekabet

Yeni nesil rekabet

Düşen kâr marjına, artan rekabete rağmen kredi kartlarında ulaşırken, işlem hacmi 250 milyar TL'ye yaklaştı.

2015'e kadar 60 bekleniyor. 2000'li yılların başında 5 büyük markaya konsolide olan pazarda, geçtiğimiz dönem segmente dayalı rekabet ön plandaydı. Şimdiyse bankaların gündeminde ön ödemeli ve temassız kartlar, mobil ödemeler gibi yeni nesil ürün ve hizmetler var. Yeni dönemde büyüme buradan gelecek, rekabette teknolojiyi iyi kullanan öne çıkacak. Kredi kartları şüphesiz bankaların en çok öne çıktığı alanların başında geliyor. Çünkü en çok reklam, en sıkı rekabet burada yapılıyor, en çok yeni müşteri yine buradan kazanılıyor. Türkiye'de 90'lı yılların sonunda başlayan yarış, kısa sürede sofistike bir pazar yarattı. Kredi kartları, bankalar için önemli kâr kalemlerinden biri olmanın yanı sıra tüketicinin alışveriş alışkanlıklarını da değiştirdi. Son birkaç yıldır pazardaki rekabet 5 marka arasında gelişiyor. Yapı Kredi'nin World, Garanti'nin Bonus, İş Bankası'nın Maximum, Akbank'ın Axess ve Finansbank'ın Cardfinans ile yer aldığı bu rekabette kart sayısı, işlem hacmi kadar inovasyon da öne çıkıyor. Pazarı puan yerine mil biriktiren uçuş kartları, ödeme seçeneklerini artıran esnek kartlar, tarım, eğitim gibi farklı sektörlerin ihtiyaçlarını gözeten sektörel kartlar, gençler ya da emekliler gibi nüfus gruplarını hedefleyen kredi kartları gibi yenilikçi ürünler büyütüyor. Yeni dönemin gündeminde yine çok sayıda yenilikçi ürün var. İşte yeni dönemde de oyunu, ön ödemeli ve temassız kartlar, mobil ödemeler başta olmak üzere yeni nesil ürün ve hizmetler şekillendirecek.

YALÇIN SEZEN / İŞ BANKASI GENEL MÜDÜR YARDIMCISI

YALÇIN SEZEN / İŞ BANKASI GENEL MÜDÜR YARDIMCISI"PAZAR BÜYÜMEYE DEVAM EDECEK"

SON 5 YILDAKİ GELİŞİM

Tüketicilerin alışkanlıklarının nakit paradan kartlı ödeme sistemlerine evrimleşmesi ve teknolojinin daha yaygın ve maliyetsiz kullanımının sonucu olarak, kartlı ödeme araçları hızla gelişti. Bu gelişim sadece kredi kartlarıyla sınırlı kalmadı. Banka kartlarının alışverişlerdeki kullanımının artması, önceden para yüklenerek kullanılan ve herhangi bir bankacılık ilişkisine girmeden kartlı ödeme sistemlerine dâhil eden önödemeli kartların hayata geçmesi ile kartlı ödeme sistemlerinin kullanım alanı genişledi. 2005 yılında kredi kartı alışveriş hacminin özel nihai tüketim harcaması içerisindeki payı yüzde 16'lar seviyesindeydi. 2010 yılında bu oran yüzde 27'ye yükseldi.

YENİ DÖNEM NE GETİRECEK?

Önümüzdeki dönemde, kartlı ödemeler alanında rekabetin devam etmesi ve müşteri odaklılığın daha da önem kazanması kaçınılmaz. Orta vadede çeşitlenen müşteri ihtiyaçları karşısında, değişik ürünlerin tasarlanacağı, ürünlerde zaman ve tasarruf yönetimiyle esnekliğin öne çıkacağı bir dönem yaşayacağız. Bankalar, ürün ve hizmet çeşitliliğini artırmayı, hizmet kanallarını genişletmeyi sürdürecek. Bu süreçte, ürünlerin farklılaştırılabilmesi için müşteri ilişkileri yönetimi ve müşteri segmentasyonu önem taşımaya devam edecek. Sisteme yeni dahil olacak potansiyel müşteriler ve yeni ödeme altyapılarıyla önümüzdeki 5 yıl içinde toplam kredi kartı adedi bugüne kıyasla yüzde 50, kredi kartı işlem ciroları da yüzde 150'ler civarında artabilir.~

Hızlı büyüme

90'lı yılların sonundan bu yana yükselen bir ivmeyle büyüyen kredi kartları pazarı, geride bıraktığımız 5 yılda da aynı trendi sürdürdü. Banka Kartları Merkezi'nin (BKM) verilerine göre 2006 yılında 32,4 milyon olan kart sayısı, bugün 50 milyon adede yaklaşmış durumda. Bu dönemde ödeme sistemleri ağı da gelişmeye devam etti. POS sayısı 1,2 milyondan 1,9 milyona çıktı. ATM sayısı 2 kat büyüyerek 31 milyon 233 bine ulaştı. Kart sayısı ve ağdaki genişleme işlem hacmini de olumlu etkiledi. 2006 sonundan bu yana kredi kartlarının yarattığı hacim yüzde 171oranında büyüdü. Yapı Kredi Genel Müdür Yardımcısı Nazan Somer, Türkiye'deki kredi kartı penetrasyonun Avrupa'nın birçok ülkesine göre çok daha yüksek olduğunu söylüyor. "2010'da Visa'nın Avrupa sıralamasına göre kart adedi ve hacim bazında 2'nci ülke konumundayız. Mastercard'ın Avrupa sıralamasında da 4'üncü sıradayız" diyor. Avrupa'da önemli bir hacmi temsil eden Türkiye pazarında kredi kartlarının yanı sıra banka kartlarında da çok önemli bir gelişme var. 5 yıl önce 53,4 milyon adet olan banka kartı sayısı, 20 milyondan fazla artış göstererek 76 milyon 798 bin adede ulaştı. Garanti Ödeme Sistemleri Genel Müdürü Mehmet Sezgin, son 5 yılda alışverişte banka kartı kullanma trendindeki artışın da çok önemli bir gösterge olduğuna dikkat çekiyor. İşlem hacminde yüzde 701 oranında devasa bir büyüme olduğuna işaret ediyor.

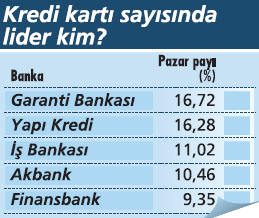

5'li rekabete devam

2000'li yılların ortalarından bu yana pazar 5 büyük bankanın hakimiyetinde gelişiyor. Yapı Kredi'nin World, Garanti'nin Bonus, İş Bankası'nın Maximum, Akbank'ın Axess ve Finansbank'ın Cardfinans markasıyla yer aldığı oyunun kuralı artık net: Büyükler yeni ürün ve hizmetlerle pazarı geliştiriyor, küçük ve orta ölçekli bankalar yeni yatırım yerine büyük bankalarla işbirliğine gidiyor. Böylece ortak platformlar giderek genişliyor. Ortak platform trendinin öncülerinden Garanti Bankası, 2002 yılında bu yana Bonus markasını başka bankalarla paylaşıyor. İlk kez Denizbank ile yapılan işbirliğinin ardından platforma TEB, Şekerbank, ING Bank, Eurobank Tekfen ve Alternatifbank da katıldı. Bonus'u yurtdışına da taşıyan Garanti'nin toplam kredi kartı sayısı 11 milyonun üzerine çıkmış durumda. Yapı Kredi de Worldcard ile pazardaki en geniş ortak kart platformlarından birine sahip. Nazan Somer, lisans anlaşmaları çerçevesinde Vakıfbank, TEB, Anadolubank ve Albaraka olmak üzere 4 bankanın müşterilerine World markalı kredi kartı sunduğunu söylüyor. Şu anda bu bankaların çıkardıkları kartlarla birlikte pazardaki toplam World markalı kredi kartı adedinin 12,5 milyonu geçtiğine işaret ediyor. Somer, "Genişleyen platform nakitsiz bir ekonomi hedefimize bizi bir adım daha yaklaştırıyor. Bunun karşılığında da perakende sektörüyle kart kullanıcılarımız için daha efektif, daha büyük faydalar oluşturacak kampanyalar gerçekleştirebiliyoruz" diye konuşuyor.~

Kârdaki sorun

Hızlı büyümeye, devam eden gelişime rağmen son yıllarda kredi kartlarının banka kârlarına katkısında gözle görülür bir azalma var. Mehmet Sezgin, bunun nedenleri arasında ilk sırada enflasyonu sayıyor ve ekliyor: "2011 yılında bankalarda ödeme sistemleri dışında kalan tüketici kredileri, konut kredileri, KOBİ kredileri gibi diğer alanların da alanların büyüdüğünü görüyoruz. Buralardaki büyüme kredi kartlarını etkiliyor. Kredi kartı özeline baktığımızda ise kredi kartları yasası sonrası MB kredi kartı faizlerini aşağıya çektiği için faiz gelirlerinde önemli bir azalma yaşanıyor." Kredi kartında faiz gelirleri, son dönemde belirli aralıklarla düzenli olarak indirilerek en son aylık yüzde 2,12 oranına çekildi. İş Bankası Genel Müdür Yardımcısı Yalçın Sezen, kartın kâra katkısının azalmasında bu gelişmenin etkisinin büyük olduğunu söylüyor. Son olarak asgari ödeme oranlarının herkes için geçerli olan yüzde 20 oranından, müşteri limitine bağlı olarak kademeli olarak artırılması ve yüzde 22-40 arasında değişen oranlara yükselmesinin önümüzdeki dönemde faiz gelirlerini daha da aşağıya çekeceğine işaret ediyor ve ekliyor: "Bir takvim yılında 3 defa hesap özeti toplam borcunun yüzde 50'sinden azını ödeyen müşterilerin kredi kartlarının nakit çekimine ve limit artışına kapatılması yönündeki düzenleme de yürürlüğe girdi. Bu düzenlemeler neticesinde 2011 yılı itibarıyla kredi kartı ürününden elde edilen gelirlerinin düşmesini bekliyoruz."

Yeni oyun planı

Bankalar yeni dönemde kâr sorununu pazarı büyüterek çözmeyi hedefliyor. Bu doğrultuda yeni alanlara, yenilikçi ürün ve hizmetlere odaklanıyorlar. Mehmet Sezgin, özellikle 5 alana dikkat çekiyor: "Odağımızda prepaid (ön ödemeli), contactless (temassız), mobil ödemeler, debit ve ticari kartlar var. Ödeme sistemlerini, bu 5 alanda yeni teknolojileri de entegre ederek daha da yaygınlaştıracağız. Böylece bugüne kadar bankacılık sistemleriyle hiç tanışmamış olanları da bankacılıkla tanıştırıp pazarı büyüteceğiz ve ödeme sistemlerinde azalan faiz gelirlerini yeni çıkartacağımız ürünlerden oluşacak komisyon gelirleriyle kompanse edeceğiz" diyor. Finansbank Genel Müdür Yardımcısı Kunter Kutluay, önümüzdeki dönemde özellikle temassız kartlar tarafında hızlı bir büyüme beklediğini söylüyor. "Yeni teknolojileri kullanan kredi kartı ürünlerinin ön plana çıkacağını, multi application dediğimiz çoklu uygulamaların gelişeceğini düşünüyoruz" diyor. Yeni dönemde oyunun adını koyacak ve yaygınlaşacak bir diğer alan da mobil ödeme sistemleri olacak. Kunter Kutluay, cep telefonundan alışveriş trendinin gelecekte önemli bir hacme ulaşacağını söylüyor.

MEHMET SİNDEL / AKBANK GENEL MÜDÜR YARDIMCISI

"MOBİL ÖDEMELER GELİŞECEK GSM ŞİRKETLERİYLE İŞBİRLİĞİMİZ ARTACAK"

İNOVASYON ÇAĞINDAYIZ

Dünyada ve Türkiye'deki tüketicilerin günden güne mobiliteyi daha da benimsediği, internetin hayatlarımızın ayrılmaz bir parçası olduğu, sosyal mecraların gücünün yadsınmaz bir boyuta geldiği ve inovasyonun katlanarak arttığı bir dönemden geçiyoruz. Önümüzdeki yıllarda bu trendin artarak devam edeceğini düşünüyoruz. Türk halkı da mobiliteye, internete ve yeni teknoloji kullanımına hızla adapte olan bir yapıya sahip. Yoğun genç nüfusumuz yeni ve mobil teknolojilerin tüketiciler tarafından benimsenmesini sağlıyor.

AKBANK'IN PLANI

Önümüzdeki dönemde ödeme sistemlerinde sosyal mecralar aktif olarak kullanılacak. Mobil ve internet tabanlı uygulamaların artacağını düşünüyoruz. Bu yıl Akbank olarak biz de bu alandaki iki büyük hizmeti kart sahiplerimizle buluşturduk. Bunlardan biri kredi kartlarını cep telefonuna taşıdığımız 'Akbank Cepten Öde' ürünümüz, diğeri de cep telefonundan bir tık ile para transferi yaptırdığımız 'Para Gönder' uygulaması. Mobil dünyayla ödeme sistemlerinin bu kadar iç içe geçmesi, bankalar ve GSM operatörleri arasındaki sinerjinin artarak büyüyeceğine işaret ediyor. Önümüzdeki dönemde ayrıca müşterilerin değişen ihtiyaçlarını da göz önünde bulundurarak hazırladığımız internet bazlı yeni ve farklı projeleri de hayata geçireceğiz.~

"TEK RAKİBİMİZ NAKİT!"

YENİ STRATEJİ

Kredi kartında artık tek rakibimizin nakit olduğunu, önümüzdeki dönemde kredi kartlarının nakitten pay alarak büyüyeceğini öngörüyoruz. Türkiye'deki nakit hacmini plastik ödeme sistemleri üzerine kaydırarak tüketiciye önemli katma değerler yaratmayı sürdüreceğiz. Diğer yandan, kredi kartlarının önümüzdeki dönemde perakende bankacılıkla arasındaki ilişki çok daha kuvvetlenecek. Müşterinin tek olduğu noktasından hareketle bu iki alandaki müşteri faydalarının birleşeceğini öngörüyoruz. Biz bu vizyon çerçevesinde hem iş modelimiz hem organizasyon yapımızda uçtan uca müşteri deneyimine, çoklu kanal yönetimine doğru ilerliyoruz.

GELECEK 5 YIL

Önümüzdeki 5 yılda şüphesiz Türk tüketicisi ödeme sistemlerinde yeni ürün ve hizmetlerle tanışmaya devam edecek. Rakamsal olarak kredi kart adedinin 2015'te yüzde 21 artışla 57 milyona, kart cirolarının ise yüzde 80'lik bir artışla 426 milyar TL civarlarına ulaşmasını bekliyoruz. Büyüme potansiyeli öngördüğümüz alanları e-ticaret, ticari kartlar, banka kartları, ön ödemeli kartlar, temassız ödemeler ve yakın alan teknolojisi ve yurtdışı kartların ülke içinde kullanımı olarak sayabiliriz. Biz de banka olarak yatırımlarımızı ve iş planlarımızı bu alanlara yöneltmiş durumdayız.