- Anasayfa

- İş Dünyası

- Araştırmalar

- Yeni hedef 30 milyon BANKASIZ!

Yeni hedef 30 milyon BANKASIZ!

Krizin etkilerine rağmen müşteri sayısını her geçen gün arttıran bankaların hedefi müşteri sayısını katlamak.

Büyüme hızı, dinamizmi, genç ve yenilikçiliğe açık nüfusuyla Türkiye,

son 10 yılda dünyanın yıldızı parlayan ekonomileri arasına girdi. Bu

dönemde en çok konuşulan başarıysa bankacılık sektörünün performansı

oldu. Pek çok finans devini batıran krizde, yakaladığı yüksek kârlarla

göz kamaştıran Türk bankaları, bugün sağlam ve şeffaf bilançoları ile

dünyaya örnek gösteriliyor. Gerçekten de Türkiye’de bankacılık, son 7-8

yıldır müthiş bir gelişim içinde. Bankalar büyürken bankacılık ürün ve

hizmetlerini kullanan nüfus da artıyor.

2003

yılında 5 bin 600 olan şube sayısı Mart 2010’da 8 bin 984’e ulaştı. Bu

dönemde banka müşterilerinin sayısı 15 milyondan 25 milyona çıktı.

Bireysel bankacılığın çok geliştiği son yıllarda, ürün ve hizmetler de

çeşitlendi. Kredilerden sigortaya, pazara sayısız ürün sunuldu. Bundan

sonraki 10 yılın ise çok daha hareketli olması bekleniyor. Çünkü

Türkiye’nin hala, yabancı yatırımların da bir numaralı nedeni olan,

müthiş bir potansiyeli var. Her ne kadar son 7 yılda 3 binden fazla şube

açılmış olsa da hala banka şubesi olmayan bölgeler bulunuyor. Toplam

şube sayısının nüfusa oranı, Avrupa ortalamasının beşte birinden düşük.

Avrupa Birliği ortalamasında 1 milyon nüfusa yaklaşık 580 şube düşerken

Türkiye’de 1 milyon nüfusa düşen şube sayısı 110 civarında.

Araştırmalar, Türkiye’de yaklaşık 6 milyon hanenin bankacılıkla ilişkisi

bulunmadığını gösteriyor. Uluslararası danışmanlık şirketi BCG’nin

analistlerinden Burak Tansan, “Bu rakam Türkiye’deki toplam hane halkı

sayısının yüzde 37,5’ine işaret ediyor” diyor.

2003

yılında 5 bin 600 olan şube sayısı Mart 2010’da 8 bin 984’e ulaştı. Bu

dönemde banka müşterilerinin sayısı 15 milyondan 25 milyona çıktı.

Bireysel bankacılığın çok geliştiği son yıllarda, ürün ve hizmetler de

çeşitlendi. Kredilerden sigortaya, pazara sayısız ürün sunuldu. Bundan

sonraki 10 yılın ise çok daha hareketli olması bekleniyor. Çünkü

Türkiye’nin hala, yabancı yatırımların da bir numaralı nedeni olan,

müthiş bir potansiyeli var. Her ne kadar son 7 yılda 3 binden fazla şube

açılmış olsa da hala banka şubesi olmayan bölgeler bulunuyor. Toplam

şube sayısının nüfusa oranı, Avrupa ortalamasının beşte birinden düşük.

Avrupa Birliği ortalamasında 1 milyon nüfusa yaklaşık 580 şube düşerken

Türkiye’de 1 milyon nüfusa düşen şube sayısı 110 civarında.

Araştırmalar, Türkiye’de yaklaşık 6 milyon hanenin bankacılıkla ilişkisi

bulunmadığını gösteriyor. Uluslararası danışmanlık şirketi BCG’nin

analistlerinden Burak Tansan, “Bu rakam Türkiye’deki toplam hane halkı

sayısının yüzde 37,5’ine işaret ediyor” diyor.

25 MİLYON MÜŞTERİ

Net rakam olmasa da bugün, Türkiye’deki bankasız nüfusun 20-25 milyon düzeyinde olduğu tahmin ediliyor. Bazı araştırmalar bu rakamın 30 milyona yaklaştığına işaret ediyor. Mevcutta ise 25 milyon civarında banka müşterisi var. Bunların da önemli bir bölümü bankacılık hizmetlerinden kısmen yararlanıyor. Citibank Genel Müdür Yardımcısı Ayşegül Hıçkıran, sektörde son 5 yılda kredi kartı rakamlarında, yıllık ortalama 4-6 milyon artış olduğunu söylüyor. Bireysel krediler tarafında da yeni müşteri kazanımının iyi olduğuna işaret eden yönetici, “Müşteri sayısı her yıl 500 bin artıyor” diyor.

Genç nüfus ve milli gelirdeki düzenli artış ile pazarın doymamış olması, Türkiye’deki potansiyel banka müşterilerinin her yıl önemli oranda artmasını sağlıyor. Akbank Genel Müdür Vekili Hakan Binbaşgil, sektörün son 5 yılda yaklaşık 4,5 milyon “bankasız”ı banka müşterisi yaptığına işaret ediyor ve ekliyor: “Bu da yılda yaklaşık 900 bin kişinin banka müşterilerine eklendiğini gösteriyor.” Önümüzdeki 3 yıl için milli gelirin yıllık ortalama yüzde 5 büyümesi öngörülüyor. Bu varsayımla toplam 3,6 milyon kişinin daha banka müşterisi olması bekleniyor. Bu da bankaların yılda ortalama 1,2 milyon yeni müşteri kazandığı anlamına geliyor. Gelecek 10 yılın hedefinde ise 15 milyon yeni müşteri var. Hakan Binbaşgil, “Artan kentleşme oranı da dikkate alındığında büyümenin yaklaşık yüzde 75’inin İstanbul, Batı Anadolu, Doğu Marmara, Ege ve Akdeniz gibi bölgelerde yoğunlaşacağını öngörüyoruz” diyor.

HEDEFTEKİ YENİ GRUP

Türkiye’nin 73 milyonluk nüfusu düşünüldüğünde 25 milyon mevcut banka müşterisi oldukça az. Gelecek 10 yıla ilişkin yapılan projeksiyonlardan da görüldüğü üzere ufukta büyüme var. Türkiye’de orta vadede bankacılık hizmeti alabilecek yaklaşık 40-45 milyonluk bir potansiyel olduğu düşünülüyor. Nüfusun yüzde 45’inin 24 yaşın altında olduğuna işaret eden Hakan Binbaşgil, “İyi yetişmekte ve yeniliğe son derece açık olan gençlerimiz, iş hayatına atılmakla bankacılık hizmetlerinden yararlanmaya başlayacak ve banka müşterisi olacak” diyor.~

Yani bankaların öncelikli hedefinde gençler var. Gençleri banka müşterisi yapmakta da bankalara en çok şube dışı kanallar yardım ediyor. Bugün pek çok bankada bankacılık işlemlerinin yarısı internet, mobil bankacılık gibi alternatif kanallar üzerinden yapılıyor. Yeni dönemde bu kanalların etkinliğinin daha da artması bekleniyor. Bankaya daha çok yeni müşteri ve çapraz satış imkanı kazandırması öngörüyor. Diğer yandan sektörün gücü ve sahip olduğu yüksek büyüme potansiyeli, Türkiye’de bankacılık yapmayı ayrıcalıklı hale getirmiş durumda. Bu nedenle bugün çok sayıda yabancı banka, Türkiye’yi öncelikli pazarları arasında tanımlıyor ve yüksek büyüme hedefleri koyuyor. Örneğin ING Bank, yaptığı yatırımın geri dönüşünü gelecek 5-10 yılda rahatlıkla alabileceğini düşünüyor. ING’nin büyüme hedeflerinin odağında da yeni müşteriler var. CEO Wilfred Nagel, “Türkiye’de pek çok açıdan gelişmekte olan bir pazar kabul edilse de perakende işinde gelişmiş ülkelerle rekabet edebilecek düzeyde. Üstelik büyüme potansiyeli de çok” diye konuşuyor.

DÜNYADA TABLO NASIL?

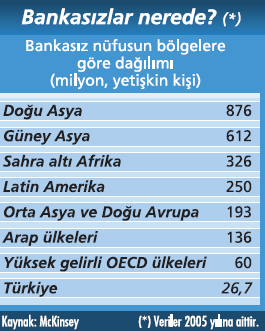

Dünyadaki tabloya bakarak da Türk bankacılık sektörünün potansiyelini anlamak mümkün. Uluslararası araştırma şirketi McKinsey, Ekim 2009’da yayınladığı bir araştırmada, dünya nüfusunun yarısının bankasız olduğunu saptamış. McKinsey’in Finanscial Access Girişimi bünyesinde gerçekleştirdiği ve 2005 nüfus verilerini kullanarak yaptığı araştırma, dünyada yaklaşık 2,5 milyar yetişkinin bankacılık ürün ve hizmetlerinden hiç yararlanmadığını gösteriyor. Bankasızların en çok bulunduğu bölgeler ise Afrika, Asya ve Latin Amerika olarak sıralanıyor. Afrika’da tasarruf ya da kredi amaçlı hiç banka kullanmayan nüfus 326 milyon düzeyinde. Latin Amerika’da bu rakam 250 milyon. Asya’da ise bankasız nüfus toplam 1,5 milyara yaklaşıyor. Güney Asya’da nüfusun yüzde 58’i bankasızlardan oluşuyor. Asya’nın doğusunda ise bu oran yüzde 60’a yaklaşıyor.

Sahra altı olarak bilinen ve Büyük Sahra Çölü’nün güneyindeki ülkeleri kapsayan ülkelerde yaşayan nüfusun yüzde 80’i bugüne kadar bankacılık hizmetlerinden hiç yararlanmamış. McKinsey’in araştırması, Orta Asya ve Doğu Avrupa’da 193 milyonluk bir bankasız nüfusa işaret ediyor. Arap ülkelerinde yaşayan nüfusun da yüzde 70’e yakını bankasız. Yüksek gelirli OECD ülkelerinde bile hala 60 milyon düzeyinde bankayla hiç tanışmamış nüfus bulunuyor. Araştırmada ayrıca dünya nüfusunun gelir durumuna ilişkin de dikkat çekici rakamlar var. Örneğin dünyada 800 milyondan biraz fazla yetişkinin günde 5 dolardan daha az bir parayla yaşadığına işaret ediliyor.

BANKALAR NE YAPIYOR?

Uzmanlar, dünyada bankaların bugüne kadar finansal sistemin dışında kalan devasa sayıdaki insanı görmezden geldiği görüşünde. Oysa buradaki potansiyel, hem banka imajlarını iyileştirmeye hem kârı artırmaya yönelik çok önemli fırsatlar barındırıyor. Dünyada öne çıkan uygulamalardan biri düşük gelirli segmente yönelik krediler. Bankalar mikro krediler adı altında değerlendirdikleri bu kredileri para kazanmak değil sosyal sorumluluk amaçlı veriyor. Örneğin Citibank, geçtiğimiz dönemde Haiti’deki 3 yerel mikro finans kurumuna, 1 milyon dolar tutarında fon aktardı.

Araştırmalar, dünyada mikro finans sektörünün 2004-2008 yılları arasında yüzde 39 oranında büyüme gösterdiğine işaret ediyor. Toplam aktif büyüklüğü 2008 sonunda 60 milyar doların üzerine çıkan sektörde, kredi portföyü de 40 milyar doların üzerine çıkmış durumda.

Türkiye’de ise bankaların işi çok daha kolay. Çünkü hala kredi kartları, bireysel krediler, maaş ödemeleri ve mevduat ürünleriyle kazanılacak çok sayıda yeni müşteri var.~

Türkiye’nin milli geliri yaklaşık 1 trilyon TL’ye ulaşmış durumda. Bu artış bankacılıktan yararlanan müşteri sayısını artırdığı gibi işlem hacimlerine de olumlu yansıyor. Önümüzdeki dönemde de Türkiye’nin milli gelir artışının, dünya ortalamasının çok üzerinde seyretmesi bekleniyor. Dolayısıyla bankacılık yeni dönemde hem tabana yayılacak hem müşteri başına düşen bankacılık hacmi artacak. Akbank Genel Müdür Vekili Hakan Binbaşgil, piyasanın iyi olduğu zamanlarda yılda 1,5 milyona varan yeni müşteri kazanabildiklerini söylüyor. Günde yaklaşık 8 milyon adet işlem yapıldığına dikkat çekiyor ve ekliyor: “Bu sayı her geçen gün artıyor. İşlem adedi, önümüzdeki 5-10 yılda, yeni müşteri kazanımı ve mevcut müşterilerde derinleşme ile sanırım bugün bile hayal edemediğimiz bir seviyeye ulaşacak.”

2003

yılında 5 bin 600 olan şube sayısı Mart 2010’da 8 bin 984’e ulaştı. Bu

dönemde banka müşterilerinin sayısı 15 milyondan 25 milyona çıktı.

Bireysel bankacılığın çok geliştiği son yıllarda, ürün ve hizmetler de

çeşitlendi. Kredilerden sigortaya, pazara sayısız ürün sunuldu. Bundan

sonraki 10 yılın ise çok daha hareketli olması bekleniyor. Çünkü

Türkiye’nin hala, yabancı yatırımların da bir numaralı nedeni olan,

müthiş bir potansiyeli var. Her ne kadar son 7 yılda 3 binden fazla şube

açılmış olsa da hala banka şubesi olmayan bölgeler bulunuyor. Toplam

şube sayısının nüfusa oranı, Avrupa ortalamasının beşte birinden düşük.

Avrupa Birliği ortalamasında 1 milyon nüfusa yaklaşık 580 şube düşerken

Türkiye’de 1 milyon nüfusa düşen şube sayısı 110 civarında.

Araştırmalar, Türkiye’de yaklaşık 6 milyon hanenin bankacılıkla ilişkisi

bulunmadığını gösteriyor. Uluslararası danışmanlık şirketi BCG’nin

analistlerinden Burak Tansan, “Bu rakam Türkiye’deki toplam hane halkı

sayısının yüzde 37,5’ine işaret ediyor” diyor.25 MİLYON MÜŞTERİ

Net rakam olmasa da bugün, Türkiye’deki bankasız nüfusun 20-25 milyon düzeyinde olduğu tahmin ediliyor. Bazı araştırmalar bu rakamın 30 milyona yaklaştığına işaret ediyor. Mevcutta ise 25 milyon civarında banka müşterisi var. Bunların da önemli bir bölümü bankacılık hizmetlerinden kısmen yararlanıyor. Citibank Genel Müdür Yardımcısı Ayşegül Hıçkıran, sektörde son 5 yılda kredi kartı rakamlarında, yıllık ortalama 4-6 milyon artış olduğunu söylüyor. Bireysel krediler tarafında da yeni müşteri kazanımının iyi olduğuna işaret eden yönetici, “Müşteri sayısı her yıl 500 bin artıyor” diyor.

Genç nüfus ve milli gelirdeki düzenli artış ile pazarın doymamış olması, Türkiye’deki potansiyel banka müşterilerinin her yıl önemli oranda artmasını sağlıyor. Akbank Genel Müdür Vekili Hakan Binbaşgil, sektörün son 5 yılda yaklaşık 4,5 milyon “bankasız”ı banka müşterisi yaptığına işaret ediyor ve ekliyor: “Bu da yılda yaklaşık 900 bin kişinin banka müşterilerine eklendiğini gösteriyor.” Önümüzdeki 3 yıl için milli gelirin yıllık ortalama yüzde 5 büyümesi öngörülüyor. Bu varsayımla toplam 3,6 milyon kişinin daha banka müşterisi olması bekleniyor. Bu da bankaların yılda ortalama 1,2 milyon yeni müşteri kazandığı anlamına geliyor. Gelecek 10 yılın hedefinde ise 15 milyon yeni müşteri var. Hakan Binbaşgil, “Artan kentleşme oranı da dikkate alındığında büyümenin yaklaşık yüzde 75’inin İstanbul, Batı Anadolu, Doğu Marmara, Ege ve Akdeniz gibi bölgelerde yoğunlaşacağını öngörüyoruz” diyor.

HEDEFTEKİ YENİ GRUP

Türkiye’nin 73 milyonluk nüfusu düşünüldüğünde 25 milyon mevcut banka müşterisi oldukça az. Gelecek 10 yıla ilişkin yapılan projeksiyonlardan da görüldüğü üzere ufukta büyüme var. Türkiye’de orta vadede bankacılık hizmeti alabilecek yaklaşık 40-45 milyonluk bir potansiyel olduğu düşünülüyor. Nüfusun yüzde 45’inin 24 yaşın altında olduğuna işaret eden Hakan Binbaşgil, “İyi yetişmekte ve yeniliğe son derece açık olan gençlerimiz, iş hayatına atılmakla bankacılık hizmetlerinden yararlanmaya başlayacak ve banka müşterisi olacak” diyor.~

Yani bankaların öncelikli hedefinde gençler var. Gençleri banka müşterisi yapmakta da bankalara en çok şube dışı kanallar yardım ediyor. Bugün pek çok bankada bankacılık işlemlerinin yarısı internet, mobil bankacılık gibi alternatif kanallar üzerinden yapılıyor. Yeni dönemde bu kanalların etkinliğinin daha da artması bekleniyor. Bankaya daha çok yeni müşteri ve çapraz satış imkanı kazandırması öngörüyor. Diğer yandan sektörün gücü ve sahip olduğu yüksek büyüme potansiyeli, Türkiye’de bankacılık yapmayı ayrıcalıklı hale getirmiş durumda. Bu nedenle bugün çok sayıda yabancı banka, Türkiye’yi öncelikli pazarları arasında tanımlıyor ve yüksek büyüme hedefleri koyuyor. Örneğin ING Bank, yaptığı yatırımın geri dönüşünü gelecek 5-10 yılda rahatlıkla alabileceğini düşünüyor. ING’nin büyüme hedeflerinin odağında da yeni müşteriler var. CEO Wilfred Nagel, “Türkiye’de pek çok açıdan gelişmekte olan bir pazar kabul edilse de perakende işinde gelişmiş ülkelerle rekabet edebilecek düzeyde. Üstelik büyüme potansiyeli de çok” diye konuşuyor.

DÜNYADA TABLO NASIL?

Dünyadaki tabloya bakarak da Türk bankacılık sektörünün potansiyelini anlamak mümkün. Uluslararası araştırma şirketi McKinsey, Ekim 2009’da yayınladığı bir araştırmada, dünya nüfusunun yarısının bankasız olduğunu saptamış. McKinsey’in Finanscial Access Girişimi bünyesinde gerçekleştirdiği ve 2005 nüfus verilerini kullanarak yaptığı araştırma, dünyada yaklaşık 2,5 milyar yetişkinin bankacılık ürün ve hizmetlerinden hiç yararlanmadığını gösteriyor. Bankasızların en çok bulunduğu bölgeler ise Afrika, Asya ve Latin Amerika olarak sıralanıyor. Afrika’da tasarruf ya da kredi amaçlı hiç banka kullanmayan nüfus 326 milyon düzeyinde. Latin Amerika’da bu rakam 250 milyon. Asya’da ise bankasız nüfus toplam 1,5 milyara yaklaşıyor. Güney Asya’da nüfusun yüzde 58’i bankasızlardan oluşuyor. Asya’nın doğusunda ise bu oran yüzde 60’a yaklaşıyor.

Sahra altı olarak bilinen ve Büyük Sahra Çölü’nün güneyindeki ülkeleri kapsayan ülkelerde yaşayan nüfusun yüzde 80’i bugüne kadar bankacılık hizmetlerinden hiç yararlanmamış. McKinsey’in araştırması, Orta Asya ve Doğu Avrupa’da 193 milyonluk bir bankasız nüfusa işaret ediyor. Arap ülkelerinde yaşayan nüfusun da yüzde 70’e yakını bankasız. Yüksek gelirli OECD ülkelerinde bile hala 60 milyon düzeyinde bankayla hiç tanışmamış nüfus bulunuyor. Araştırmada ayrıca dünya nüfusunun gelir durumuna ilişkin de dikkat çekici rakamlar var. Örneğin dünyada 800 milyondan biraz fazla yetişkinin günde 5 dolardan daha az bir parayla yaşadığına işaret ediliyor.

BANKALAR NE YAPIYOR?

Uzmanlar, dünyada bankaların bugüne kadar finansal sistemin dışında kalan devasa sayıdaki insanı görmezden geldiği görüşünde. Oysa buradaki potansiyel, hem banka imajlarını iyileştirmeye hem kârı artırmaya yönelik çok önemli fırsatlar barındırıyor. Dünyada öne çıkan uygulamalardan biri düşük gelirli segmente yönelik krediler. Bankalar mikro krediler adı altında değerlendirdikleri bu kredileri para kazanmak değil sosyal sorumluluk amaçlı veriyor. Örneğin Citibank, geçtiğimiz dönemde Haiti’deki 3 yerel mikro finans kurumuna, 1 milyon dolar tutarında fon aktardı.

Araştırmalar, dünyada mikro finans sektörünün 2004-2008 yılları arasında yüzde 39 oranında büyüme gösterdiğine işaret ediyor. Toplam aktif büyüklüğü 2008 sonunda 60 milyar doların üzerine çıkan sektörde, kredi portföyü de 40 milyar doların üzerine çıkmış durumda.

Türkiye’de ise bankaların işi çok daha kolay. Çünkü hala kredi kartları, bireysel krediler, maaş ödemeleri ve mevduat ürünleriyle kazanılacak çok sayıda yeni müşteri var.~

Türkiye’nin milli geliri yaklaşık 1 trilyon TL’ye ulaşmış durumda. Bu artış bankacılıktan yararlanan müşteri sayısını artırdığı gibi işlem hacimlerine de olumlu yansıyor. Önümüzdeki dönemde de Türkiye’nin milli gelir artışının, dünya ortalamasının çok üzerinde seyretmesi bekleniyor. Dolayısıyla bankacılık yeni dönemde hem tabana yayılacak hem müşteri başına düşen bankacılık hacmi artacak. Akbank Genel Müdür Vekili Hakan Binbaşgil, piyasanın iyi olduğu zamanlarda yılda 1,5 milyona varan yeni müşteri kazanabildiklerini söylüyor. Günde yaklaşık 8 milyon adet işlem yapıldığına dikkat çekiyor ve ekliyor: “Bu sayı her geçen gün artıyor. İşlem adedi, önümüzdeki 5-10 yılda, yeni müşteri kazanımı ve mevcut müşterilerde derinleşme ile sanırım bugün bile hayal edemediğimiz bir seviyeye ulaşacak.”