- Anasayfa

- İş Dünyası

- Araştırmalar

- Yeni hedef bankasızlar

Yeni hedef bankasızlar

Ağırlıklı olarak düşük gelirlilerin oluşturduğu bankasızlar, genellikle ücret ve komisyonları yüksek buldukları için sisteme uzak duruyor.

Türkiye’de

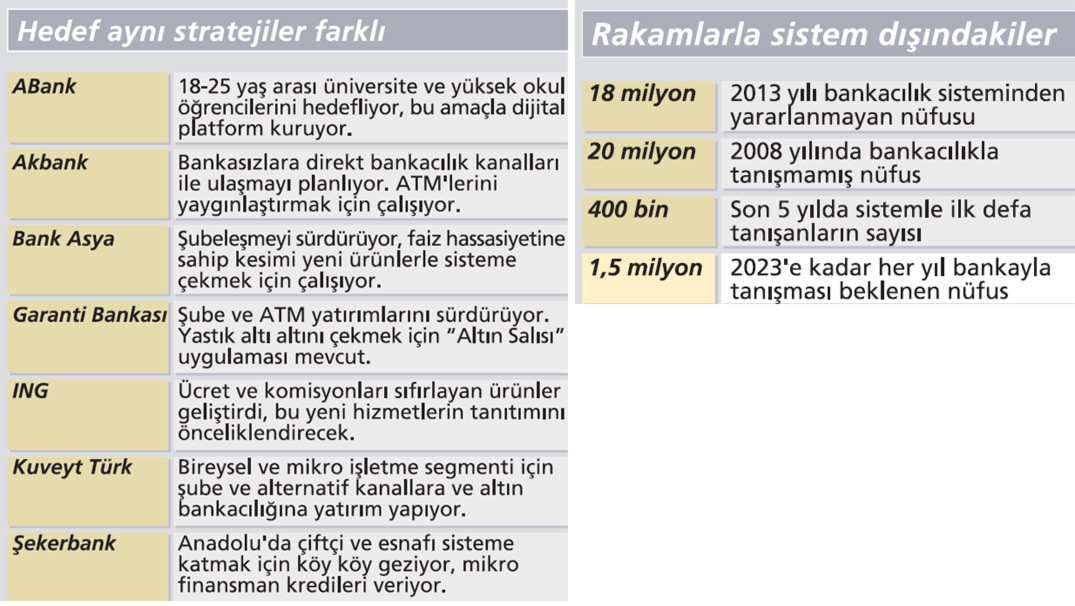

bugün yetişkin nüfusun yüzde 30’u yani 18 milyon kişi bankacılık

sisteminin dışında. 2008 yılında bu rakam, 20 milyondu. Bankalar ise bu

kitleyi kendi portföylerine katmak için sıkı yarış halinde. Çünkü kişi

başına mili gelirin artmasıyla bu kesimin bankaların büyümesinde öncü

rol oynayacağı düşünülüyor. Ağırlıklı olarak düşük gelirlilerin

oluşturduğu bankasızlar, genellikle ücret ve komisyonları yüksek

buldukları için sisteme uzak duruyor. Oyuncular ise ya ING gibi bu

segmente özel ücretsiz ürünler ya da Akbank gibi şubelerin yanında

maliyeti düşük mobil ve internet bankacılığı sunarak bu kesimi

cezbetmeye çalışıyor.Türkiye’de asıl yarış, bankacılık sistemi dışında

kalanları hangi bankaların çekeceği üzerine şekilleniyor. Bizler rakip

olarak bu büyük kaynağı kapmaya çalışıyoruz.”

Türkiye’de

bugün yetişkin nüfusun yüzde 30’u yani 18 milyon kişi bankacılık

sisteminin dışında. 2008 yılında bu rakam, 20 milyondu. Bankalar ise bu

kitleyi kendi portföylerine katmak için sıkı yarış halinde. Çünkü kişi

başına mili gelirin artmasıyla bu kesimin bankaların büyümesinde öncü

rol oynayacağı düşünülüyor. Ağırlıklı olarak düşük gelirlilerin

oluşturduğu bankasızlar, genellikle ücret ve komisyonları yüksek

buldukları için sisteme uzak duruyor. Oyuncular ise ya ING gibi bu

segmente özel ücretsiz ürünler ya da Akbank gibi şubelerin yanında

maliyeti düşük mobil ve internet bankacılığı sunarak bu kesimi

cezbetmeye çalışıyor.Türkiye’de asıl yarış, bankacılık sistemi dışında

kalanları hangi bankaların çekeceği üzerine şekilleniyor. Bizler rakip

olarak bu büyük kaynağı kapmaya çalışıyoruz.”Finansbank Genel Müdürü Temel Güzeloğlu, bu sözleriyle Türkiye’de bankasız kesimin ne kadar önem kazandığını açıkça ortaya koyuyor. Bugün bankasızları kendi müşteri portföyüne katan bankaların, kişi başına mili gelirin artmasıyla birlikte gelecekte önemli büyüme yakalaması bekleniyor. Güzeoğlu’na göre bu kitle, sadece Anadolu’da değil İstanbul, Ankara, İzmir gibi büyük illerde de yaşıyor. Güzeloğlu, “Tüm oyuncular olarak bu segmenti kendi yanımıza çekmeye çabalıyoruz” diye konuşuyor. Dünyada 2,5 milyar yetişkin insan, bankacılık hizmetlerinden yararlanamıyor. Peki bu rakam Türkiye’de ne kadar? Aslında bankacılık sistemi dışında kalanların rakamı gerek Türkiye’de gerekse dünyada kesin olarak bilinmiyor, tahmini olarak öngörülüyor. Bankacılık sisteminden yararlanmayan nüfus dediğimizde, yetişkin olan ve finansal sistemde banka hesabı ya da kredi gibi herhangi bir varlık hesabı bulunmayan kişiler kastediliyor.

Tabloyu görmek için görsele tıklayın.

Boston Cons

ulting

Group bu oranı modellerken, kişi başına düşen GSMH, bankacılık sistemi

büyüklüğü, şubeleşme, satın alma gücü ve şehirleşme gibi kriterleri göz

önünde bulunduruyor. BCG İstanbul Genel Müdürü Burak Tansan, “Bu

kriterleri baz alarak yaptığımız modellemelerde, Türkiye’deki bankasız

nüfusun toplam yetişkin nüfusun yüzde 30’u yani 18 milyon olduğunu

düşünüyoruz” diyor. Garanti Bankası Genel Müdür Yardımcısı Onur Genç de

18 yaş altı dahil tüm Türkiye nüfusu hesaba katıldığında bankacılık

sistemi dışında kalanların yüzde 49’a kadar çıktığını açıklıyor.~

ulting

Group bu oranı modellerken, kişi başına düşen GSMH, bankacılık sistemi

büyüklüğü, şubeleşme, satın alma gücü ve şehirleşme gibi kriterleri göz

önünde bulunduruyor. BCG İstanbul Genel Müdürü Burak Tansan, “Bu

kriterleri baz alarak yaptığımız modellemelerde, Türkiye’deki bankasız

nüfusun toplam yetişkin nüfusun yüzde 30’u yani 18 milyon olduğunu

düşünüyoruz” diyor. Garanti Bankası Genel Müdür Yardımcısı Onur Genç de

18 yaş altı dahil tüm Türkiye nüfusu hesaba katıldığında bankacılık

sistemi dışında kalanların yüzde 49’a kadar çıktığını açıklıyor.~KİM BU BANKASIZLAR?

Akbank Genel Müdür Yardımcısı Orkun Oğuz, 2008’de bankacılık sistemi dışında kalanların 20 milyonu bulduğunu belirtiyor. 2012 gelir dağılımı araştırmasına göre Türkiye’de yüzde 40’lık kesim, kişi başına günde 10 dolardan az gelir kazanıyor. Bu grup, ülkedeki toplam gelirin sadece yüzde 16’sına sahip. İşte bankacılık sistemi dışında kalan kesimin büyük bölümü bu gruptan geliyor. Bunun yanında 18 yaşından büyük olsa da henüz çalışmayanlar, ev hanımları ve ücretlerini açıktan alanlar da bu gruba dahil.

Garanti Bankası Genel Müdür Yardımcısı Onur Genç, şu bilgileri paylaşıyor: “Bankacılık sistemi dışındakilerin yüzde 60’ının bireysel geliri yok. Yüzde 25’i 1.000 TL’nin altında bir gelire sahip. Geliri olmayan kesimi incelediğimizde ev hanımlarının yoğunlukta olduğunu görüyoruz. Bu grup, ağırlıklı olarak orta ve düşük gelir grubunda bulunuyor.” Veriler, kişi başı milli gelirin görece daha düşük olduğu illerde ve yörelerde bankasız kesimin yoğunlaştığına işaret ediyor. Akbank Baş Ekonomisti Fatma Melek, toplam bankasız nüfus içinde sırasıyla Batı Karadeniz’in yüzde 12, Güney Doğu Anadolu’nun yüzde 12 ve Akdeniz Bölgesi’nin yüzde 11 ile bankasızlarda en yüksek paya sahip bölgeler olduğunu söylüyor. Şekerbank’m genel müdür yardımcısı Halit Yıldız da aynı fikirde. Yıldız, bankacılık sistemine katılımın, bölgesel farklılık yoğun olmamakla birlikte Anadolu illerinde daha az olduğunu dile getiriyor.

ÜCRET ENGELİ

Bu kesimin bankalarla çalışmamasının birçok nedeni var. ING Türkiye Genel Müdürü Pınar Abay, bankasız grup için en büyük engelin bankacılık ücret ve komisyonları olduğunu söylüyor. Gerçekten bu grubun bankacılık hizmetlerine olan ihtiyacı ve isteğiyle bu hizmetlerin maliyeti örtüşmüyor. Ayrıca gelir seviyesi düşük insanların finansal konularda bilgisi daha az olduğu için sisteme güvenmiyorlar ve sistemden nasıl faydalanacaklarını bilmiyorlar.

Halit Yıldız, bu konuda farklı bir nedene daha parmak basıyor: “Bu kişilerin bankacılık hizmetlerinden yararlanmama nedenleri arasında, bugüne kadar sisteme dahil olmadıkları için bir kredi geçmişine, notuna sahip olmamaları da var. Bankaların özellikle esnaf ve küçük işletmelere yönelik kredi süreçlerindeki standart değerlendirme kriterleri nedeniyle bu kesim bankacılık hizmetlerinden uzak kalıyor” diyor. Türk halkının tasarruflarını banka yerine gayrimenkul ve altına yatırım yaparak yastık altında değerlendirmeyi tercih etmesine de vurgu yapıyor. Türkiye geneline bakıldığında ilçelerin sadece yüzde 4’ünde şube bulunmuyor. Ama Onur Genç, taşrada şube yaygınlığının yetersiz olmasını da bir neden olarak görüyor. “Banka şubeleri büyük şehirlerde yoğunlaşıyor, taşra kesimlerde ise çok az sayıda bulunuyor. Taşrada yaşayanlar, hizmet alamıyor.”~

GÖZLER ÜSTLERİNDE

Tüm bu nedenlerin ışığında bankalar, sistem dışında kalanları kendi müşterileri arasına katmak için yoğun bir yarış halinde. Örneğin ING Türkiye Genel Müdürü Pınar Abay, bu doğrultuda yeni çalışmalarını şöyle aktarıyor: “Bankasızları çekmek için ücret ve komisyonları sıfırlayan ürünler geliştirdik. Dar gelirli olan ve bu nedenle bankacılık faaliyetlerinden yararlanamayanlar ING’de ücretsiz hizmet alsın istiyoruz. Bize gelsinler, havale yapsınlar. Küçük de olsa mesela 100 TL’lerini yatırsınlar, faiz kazansınlar ama ücret ödemesinler. Biz böyle bankacılık yapmak istiyoruz. ‘ING Günlük’ gibi ürünlerimizi bu segmente göre yeniden uyarlıyoruz. Bu ürünlerin bu segmente tanıtımını önceliklendireceğiz. ”

Garanti Bankası da bankasızları sisteme çekmek için altın kozunu oynuyor. “Sistem dışındakilerin çoğu yastık altında altın ve döviz biriktiriyor. Yastık altında yaklaşık 3-5 bin ton altın yani 150-200 milyar dolar kaynak olduğunu tahmin ediyoruz” diyen Garanti Bankası Genel Müdür Yardımcısı Onur Genç, birikimlerini böyle değerlendirenleri finansal sisteme kazandırmak amacıyla 2012’den beri Garanti Altın Salısı uygulamasını hayata geçirdiklerini söylüyor. “Uygulamamızla müşterilerimize elindeki altınların değerini altın olarak koruyarak bankamızda altın hesabına yatırma imkanı sunuyoruz” diyor.

Akbank da bu gruba ulaşmada özellikle ücret ve komisyonlarda maliyet avantajı verdiği için direkt bankacılık kanalları ile gitmeyi tercih ediyor. Akbank Genel Müdür Yardımcısı Orkun Oğuz, “Kişiye özel işlem menüleri, ürün seçimini kolaylaştıran karar destek uygulamaları, yapay zeka uygulamaları gibi birçok yeni teknolojik ürünümüz bankasızları sistemin içine çekecek” diyor.

1,5 MİLYON KİŞİ GİRECEK

Dini tercihleri nedeniyle faize hassas olduğu için bankacılık sisteminden uzak kalmak isteyen bir kesim de mevcut. İşte bu aşamada Bank Asya Genel Müdürü Ahmet Beyaz’ın da değindiği gibi katılım bankacılığının çalışma prensipleri nedeniyle bu grubun sistemle tanışmasında önemli rol oynaması bekleniyor. Ahmet Beyaz, son 5 yılda açtıkları 125 yeni şubeyle 20 yeni ilde katılım bankacılığı hizmetini sunmaya başladıklarını ve bu yolla 240 bin yeni müşteriyi sisteme kazandırdıklarını belirtiyor. Beyaz, “Şubeleşme çalışmaları ve geliştireceğimiz yeni hizmetlerle Türkiye'de bankacılık sisteminde henüz yer almayan potansiyel müşterileri kazanabileceğimize inanıyoruz” diyor.~

Aynı şekilde Kuveyt Türk Genel Müdür Yardımcısı Aslan Demir, “Her segmente uygun faizsiz finans çözümlerimizle bankasız kesimin de bankacılık hizmetlerinden istifade etmesini sağlıyoruz” diye konuşuyor. Tüm bankaların çalışmalarıyla bankacılık dışında kalan bu kesimin orta vadede erimesi planlanıyor. Bu konuda BCG, Türkiye’de her yıl 1,5 milyon kişinin bankacılık sistemine ilk defa dahil olacağı tahmininde bulunuyor. Finansbank Genel Müdürü Temel Güzeloğlu da “Türkiye’de gelir seviyesi düzeldikçe, işsizlik azaldıkça bankasız kitle giderek küçülecek. Gelir seviyesi nedeniyle bankalarla tanışamayanlar zaman içinde azalacak ve sisteme hızla entegre olmaya başlayacak” diyor.

HALİT YILDIZ / SEKERBANK GM YARDIMCISI

“20 BİN ESNAF VE ÇİFTÇİYİ İLK KEZ SİSTEMLE TANIŞTIRDIK"

KÖY KAHVELERİNE GİDİYORUZ

Bankacılık sisteminden yararlanmayan kesimi belirlemek için her yıl düzenli olarak saha çalışmaları gerçekleştiriyoruz. Esnaf ve işletmelerin sorunlarını, ihtiyaçlarını belirleyerek beklentilerine uygun ürün ve hizmetler geliştiriyoruz. Tarımda faaliyet gösteren fakat henüz sistemle hiç tanışmamış üreticilere ulaşabilmek için de köylerde çiftçinin ayağına gidiyoruz. Her yıl ‘tarım saha çalışmaları’ ile personelimiz 2 ay boyunca her gün köy köy geziyor. Tarım fuarlarına katılıyor ve köy kahvelerine gidiyoruz. 2008’den bu yana Anadolu turlarıyla 235 bin çiftçiyle görüştük. Bu şekilde ilk defa bankacılıkla tanışan ve müşterimiz olan pek çok üretici bulunuyor.

122 MİLYON EURO KREDİ

Bankacılık tabanının genişlemesi ve daha çok esnafın, çiftçinin kaynaklara ulaşması için Türkiye’de ‘mikro finansman kredisi’yle bir ilki gerçekleştirdik. Bu, standart kredilendirme süreçleriyle banka kredilerine ulaşmakta zorluk çeken segment için geliştirildi. Yeni iş kuran veya daha önce bankalarla hiçbir kredi çalışması bulunmayan müşterilerin, bankacılık sistemine kazandırılması temelinde yapılan bu çalışma kapsamında bugüne kadar 122 milyon Euro kredi kullandırdık. 20 bin esnaf, çiftçi ve mikro işletmeyi ilk kez bankacılıkla tanıştırdık. Bu segmenti, niş bankacılık yapmak için önemli bir potansiyel görüyoruz.

BURAK TANSAN / BCG İSTANBUL GM

"DÜNYAYLA PARALEL GİDİYORUZ"

EN ÇOK BANKASIZ HİNDİSTAN’DA

BCG olarak yaptığımız modellemelerde Türkiye'deki bankacılık sistemi dışında kalan nüfusun, toplam yetişkin nüfusunun yüzde 30’u kadar olduğunu tahmin ediyoruz. Bu oran diğer gelişmekte olan ülkelerde de Türkiye ile paralel seyrediyor.~

Birkaç örnek vermek gerekirse, Polonya’da bankacılık dışında kalan nüfusun toplam yetişkin nüfusa oranı yüzde 28, Brezilya’da yüzde 35, Çin’de ise yüzde 32. Hindistan’da bu oran en yüksek seviyede, yetişkin nüfusun yüzde 58’i yani yarısından fazlası bankacılık sisteminden yararlanamıyor. Güney Afrika’da ise bu oran yüzde 45.

MALİYETİ YÜKSEK

Bu oranlarda dünyayla benzer seviyelerde seyretsek de Türk bankacılık sistemi yetkinlik ve yenilikçilik olarak dünyada önemli bir konuma sahip. Gerek gelir seviyemizdeki artış, gerekse şubeler veya alternatif dağıtım kanallarıyla bankacılığa erişim göz önüne alındığında, Türkiye’de sisteme her yıl önemli sayıda vatandaşımızın ekleneceğini öngörüyoruz. Bu kişileri sisteme kazandırmak için yeni şubeler açılması, daha düşük maliyetli hizmetler sunulması gibi yöntemler kullanılabiliyor. Ancak bu yöntemlerde de maliyetin hala yüksek olduğunu ve birçok bankanın da bunu tercih etmediğini görüyoruz.

KENYA MODELİ

Dünyada bankacılık dışında kalanları sisteme eklemek için birkaç model ön plana çıkıyor. Alternatif hafif şube modelleri, gezici şubeler kurulabiliyor ya da şube kanalı dışındaki kanalları kullanarak bankacılık yapılıyor. Örneğin Kenya bu konuda çok enteresan bir vaka. M-Pesa isimli mobil ödeme sistemi Kenya’da 2006’da hayata geçti, 2009’da erişkin nüfusun yüzde 26’sına ulaştı. Aynı yıl bankaların ulaştığı erişkin nüfus yüzde 20’ydi. M-Pesa üstünden yapılan para transferi yılda 10 milyar dolara ulaştı. Böylece insanlar çok basit SMS’lerle şubeye gitmeden ailelerine para transferi yapabilir, fatura öder hale geldi.

OĞUZ KORKMAZ / ABANK GM YARDIMCISI

"HEDEFİMİZ 18-25 ARASI GENÇLERİ KAZANMAK"

10 BİN ÜNİVERSİTELİ

Özellikle 18-25 yaş aralığında bulunan ve birkaç yıl içinde hayata atılacak üniversite ve yüksekokul öğrencilerini bankacılık sistemine katmayı hedefliyoruz. ÖSYM 2013 Ağustos verilerine göre, Türkiye'de üniversite okuyan öğrenci sayısı 4,9 milyon. Bugün gençlerimize ulaşmak için ana eksen, sosyal medya ve mobil platformlar. Bu konuda bir proje hazırlığı içindeyiz. Bu proje, dijital platformumuzun ardından hayata geçecek. 2014’te 10 bin üniversite öğrencisini velileriyle beraber müşteri yapmayı hedefliyoruz.

MALİYETİ 150 TL

Bu projenin ilk adımı olarak, Anadolu Vakfı bursiyerlerine ücretsiz bankacılık hizmeti veriyoruz. Tabii burada temel ihtiyaç, cep harçlıklarına erişebilmeleri... Ayrıca, genç kitlelere ulaşmak için şimdiden bu yaş grubundaki tüm öğrencilere aileleri aracılığıyla düşük faizli eğitim kredisi temin ediyoruz. Bu projede yaklaşık 150 TL’lik kişi başı maliyet oluşacağını öngörüyoruz. Piyasada farklı bir ses yaratmanın peşindeyiz. Bu kitleye maliyet yaratmayacak bir platform oluşturuyoruz.~

BANKASIZLARIN PROFİLİ

- Sadece yüzde 10’u üst gelir gruplarında yer alıyor.

- Yüzde 90 orta ve düşük gelir grubunda.

- Yüzde 60’ının bireysel geliri yok.

- Yüzde 25’i 1.000 TL’nin altında bir gelire sahip.

- Bankasız nüfusun yüzde 12'si Batı Karadeniz, diğer yüzde 12'si Güney Doğu Anadolu’da yaşıyor.

- Akdeniz Bölgesi'nde de bu nüfusun yüzde 11'i bulunuyor.

- Yastık altında 3-5 bin ton altın yani 150200 milyar dolar tasarruf olduğu tahmin ediliyor.