- Anasayfa

- Ekonomi

- Makro Ekonomi

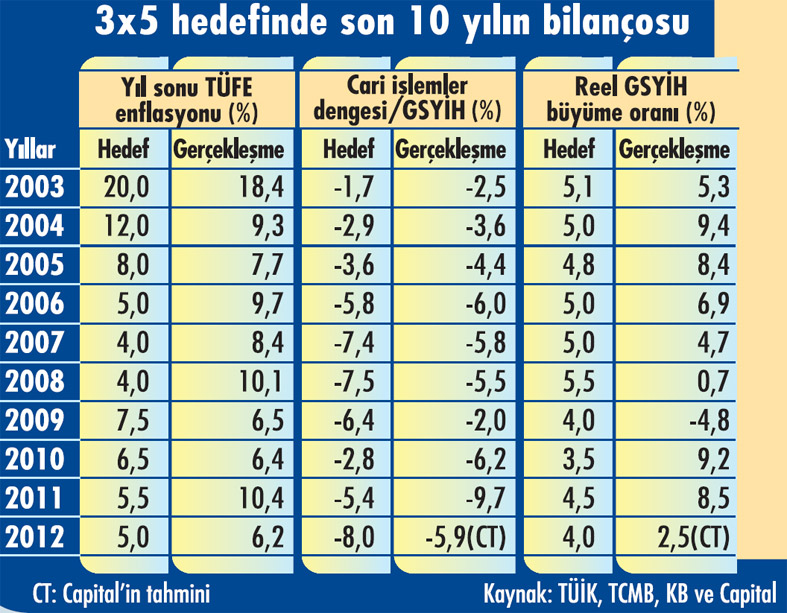

- Ekonomide 3x5 hedefi

Ekonomide 3x5 hedefi

Merkez Bankası’nın 2011’in başında yürürlüğe koyduğu yeni para politikası uygulamasında, finansal istikrara da fiyat istikrarı kadar önemli bir yer veriliyor

Merkez Bankası Başkanı Erdem Başçı, ocak ayı sonunda 2013’ün ilk

Enflasyon Raporu’nu açıklarken 3 tane 5 hedefinden söz etmişti. Başçı,

sorulan bir soru üzerine kendisini ancak enflasyonun, büyümenin ve cari

açığın milli gelire oranının yüzde 5 civarına oturması halinde başarılı

göreceğini söylemişti. Böylece de Merkez Bankası’nın ve daha genel

olarak da ekonomi yönetiminin ekonomide 3x5 hedefi peşinde koştuğu

açıkça ortaya çıkmıştı. Esasında para politikasında resmi olarak sadece

enflasyona ilişkin bir yüzde 5’lik orta vadeli hedef bulunuyor. Bu

hedef, Merkez Bankası’nın fiyat istikrarını sağlama amacının somutlaşmış

halini oluşturuyor. Fakat Merkez Bankası’nın 2011’in başında yürürlüğe

koyduğu yeni para politikası uygulamasında, finansal istikrara da fiyat

istikrarı kadar önemli bir yer verdiğini biliyoruz. Finansal istikrar

amacının somutlaşmış ifadesini ise cari açık oluşturuyor. Öte yandan

Merkez Bankası’nın uygulamada ekonomideki büyümeyi de gözettiğini

gözlemliyoruz. Nitekim geçen şubat ayında bu sayfalarda yeni para

politikasının iki yıllık uygulamasını değerlendirirken tam da bu üç

göstergeye bakmıştık. Başçı’nın bu yazı yazıldıktan sonra gelen

açıklaması, bu değerlendirmede kullandığımız kriterlerin oldukça

isabetli olduğunu gösterdi. Ayrıca bu açıklamayla enflasyon yanında cari

açığın milli gelire oranı ve büyüme için de orta vadeli hedefin yüzde 5

olduğunu öğrenmiş olduk.

Tabloları görmek için görsellere tıklayın.

TARTIŞMALI HEDEFLER

TARTIŞMALI HEDEFLER

Mevcut konjonktürde bu üç göstergede de yüzde 5’lik oranı görsek takla atabiliriz. Ekonomideki büyüme, geçen yıl yüzde 2,5 dolayına kadar düştüğünden şu sıralarda yüzde 5’lik büyümeyi mumla arıyoruz. Geçen yıl ekonomi neredeyse durgunluğa girdiği halde cari açığın milli gelire oranı ancak yüzde 6 dolayına kadar düştü. Bu yıl ise büyümenin bir miktar hızlanmasıyla cari açığın yeniden yükseleceği tahmin ediliyor. Dolayısıyla bu yıl cari açığın milli gelire oranı yüzde 5’e düşse oldukça sevindirici olur. Enflasyonu ise yıllardan beri yüzde 7’nin altına kalıcı olarak düşürmeyi başaramadık. Burada da kısa vadede yüzde 5’lik bir oran muhtemelen sevinçle karşılanacaktır. Fakat ekonomik kamuoyunun orta ve uzun vadede bu hedefleri kabullenmesi, biraz şüpheli görünüyor. Birçok iktisatçı fiyat istikrarına tekabül eden enflasyonun yüzde 5’ten daha düşük bir seviyede olması gerektiğini düşünüyor. Birçoğu yüzde 5’lik büyümeyi işsizlik sorununun çözümü ve gelişmiş ülkelere yakınsama süreci açısından yetersiz görüyor. Birçoğu da yüzde 5’lik cari açık/milli gelir oranını sürdürülemeyecek kadar yüksek buluyor.~

ENFLASYON KAÇ OLMALI?

Öncelikle resmi niteliği de olan yüzde 5’lik orta vadeli enflasyon hedefine bakalım. Bu hedef, 2009 sonunda resmiyet kazanmıştı. O tarihte 2010 yılı para ve kur politikası açıklanırken 2012’den itibaren orta vadeli enflasyon hedefinin yüzde 5 olacağı ilan edilmişti. Esasında 2006’da açık enflasyon hedeflemesine geçilirken orta vadeli enflasyon hedefi, 2007 yılından geçerli olmak üzere yüzde 4 olarak belirlenmişti. Fakat o dönemde enflasyon hedefin yanına bile yaklaşmayınca 2008 yılı ortasında bu hedefler revize edilip yükseltilmişti. Birkaç yıl sonra bir kez daha orta vadeli enflasyon hedefinin belirlenmesine sıra geldiğinde ise Merkez Bankası bu kez yüzde 4 değil, yüzde 5’lik bir oranı uygun görmüştü. Gelişmiş ülkelerde genelde yüzde 1-3 arasında olan orta vadeli enflasyon hedefinin Türkiye’de yüzde 5 olarak belirlenmesinin gerekçesi olarak ise ülkemizde gıda fiyatlarının aşırı oynak olmasından tüketici fiyatları endeksinin hesap yöntemine kadar değişen bir dizi faktör öne sürülmüştü. Merkez Bankası’nın araştırmacıları, ekonomik kamuoyunu bu gerekçelere ikna edebilmek için o zamandan beri birçok araştırmaya imza attı. Fakat bu ikna işi, tam olarak başarılamadı. Birçok iktisatçı fiyat istikrarına tekabül eden enflasyonun, Türkiye’de de yüzde 5’in altında olması gerektiğini düşünüyor. Şu anda enflasyonda o noktaya bile gelemediğimiz için bu konuda çok bir tartışma yok. Fakat bir gün enflasyon gerçekten yüzde 5 civarına oturursa fiyat istikrarına tekabül eden enflasyonun düzeyi konusunda epey bir tartışma yaşanacağa benziyor.

BÜYÜME HEDEFİ

Türkiye’de zaman zaman yüzde 8-9’u bulan büyüme oranları ortaya çıkarken ekonomide durgunluk ve gerileme dönemleri de gelişmiş ülkelere kıyasla daha sık yaşanıyor. Bu nedenle uzun dönemli olarak bakıldığında ortalama büyüme oranımızın daha düşük ve genelde yüzde 4-5 arasında olduğu görülüyor. Mesela 1950-2012 dönemindeki ortalama büyüme oranı yüzde 4,8 olarak hesaplanıyor. Bu da bu kadar dalgalı bir büyüme yerine her yıl yüzde 5 dolayında istikrarlı bir büyüme yaşasak daha iyi olmaz mı sorusunun zaman zaman gündeme gelmesine neden oluyor. Zaten hükümetin yıllık programlarındaki hedeflerine bakıldığında da genelde yüzde 5 civarında bir büyüme hedefinin tercih edildiği görülüyor. Erdem Başçı’nın telaffuz ettiği 3x5 hedefinin ekonomideki büyümeyle ilgili kısmı da galiba buradan ilham alıyor. Fakat bu görüşe genelde iki nedenle karşı çıkılıyor. Birincisi, Türkiye genç bir nüfusa sahip olduğundan her yıl yüzbinlerce genç iş gücü piyasasına giriş yapıyor. Yapılan araştırmalar, işgücü piyasasına yeni girenleri istihdam edebilmek için bile yüzde 6 civarında bir büyümenin gerekli olduğunu gösteriyor. Üstelik mevcut işsizlik oranı da epey yüksek ve yüzde 9’un üzerinde. İşsizliği makul bir seviyeye çekebilmek için işgücü piyasasına yeni girenlerin yanında mevcut işsizlerin de bir kısmına istihdam olanağı sağlamak gerekiyor. Bunun için de yüzde 6’nın da üstünde bir büyümenin gerekli olduğu açıkça görünüyor. İkincisi, gelişmiş ülkelerle aramızdaki refah düzeyi farkının hala yüksek olması da yüzde 5’lik büyümenin yetersiz görülmesine neden oluyor. Türkiye’nin kişi başına milli geliri satın alma gücü paritesine göre hesaplandığında bile ABD’deki düzeyin yüzde 35’inde kalıyor. Yüzde 5’lik büyümeyle aradaki farkın kapanmasının çok uzun zaman alacağını düşünenler yüzde 7’den aşağı bir büyüme hedefini kabul etmek istemiyor.~

MAKUL CARİ AÇIK

Başçı’nın bahsettiği 3x5 hedefinin belki de en fazla tartışma yaratacak olan kısmı cari açıkla ilgili olanı. Son 7 yılda 2008-2009 resesyonu hariç çok daha yüksek oranlar gördüğümüz için yüzde 5’lik cari açık/milli gelir oranı şu anda makul gibi görünebilir. Fakat daha 10 yıl öncesine kadar biz bile cari açığın milli gelire oranının yüzde 3,5’i aşmasını kriz işareti olarak kabul ediyorduk. Bu bakımdan yüzde 5’lik oran ekonomik kamuoyunun iliklerine işlemiş olan cari açık korkusunu uzun vadede silebilecek kadar düşük görünmüyor. Bildiğimiz kadarıyla iktisat literatüründe makul cari açık düzeyinin ne olması gerektiği konusunda bilimsel bir çalışma mevcut değil. Fakat zaman zaman cari açığın milli gelire oranının yüzde 4’ü aşmaması gerektiği konusunda bir “başparmak kuralı”ndan (rule of thumb) bahsedilir. Dünyada cari açığının milli gelire oranı çift haneyi bile bulan ülkeler var ama bunlar genelde küçük ekonomilerden oluşuyor. Büyük bir ekonomi için bu kadar yüksek cari açık düzeyi çok büyük dış finansman gereği anlamına geldiğinden her zaman sorun yaratma potansiyeli taşıyor. Türkiye’nin halen 800 milyar dolarlık büyüklüğe doğru yol alan bir ekonomisi var. Bu büyüklükte bir ekonomide yüzde 5’lik cari açık, vadesi gelen borçların geri ödenmesi için gerekenler dışında, her yıl 40 milyar dolarlık taze dış kaynak ihtiyacı anlamına geliyor. Dünyada para bolluğunun yaşandığı mevcut konjonktürde bunun temini zor değil ama bir sermaye kuraklığı ortaya çıktığında işler karışabilir. Nitekim 2011’in ikinci yansında bunun bir örneğini yaşamıştık.

3X5'İN ANAHTARI

Kısacası, Merkez Bankası Başkanı Erdem Başçı’nın gündeme getirdiği ekonomideki 3x5 hedefi, ancak kısa vadede kabul edilebilir gibi görünüyor. Enflasyon, büyüme ve cari açığa ilişkin olan bu hedeflerin orta ve uzun vadede işlerlik kazanması ise pek olası değil gibi. Şu anda pek dikkat çekmemiş olabilir ama eğer bu hedefler bir gün yakalanabilirse mutlaka üzerinde tartışmalar ortaya çıkacaktır. İktisatçıların enflasyon ve cari açığın milli gelire oranı için orta ve uzun vadede yüzde 5’ten daha düşük hedefler isteyeceği neredeyse kesin. Ekonomideki büyüme konusunda da politikacıların yüzde 5’in üzerini zorlamak isteyeceği kesin gibi görünüyor. Bu arada söz konusu üç hedef için de anahtar konumunda olanın ekonomideki büyüme olduğunu da belirtelim. Başçı, muhtemelen, ekonomideki büyümenin yüzde 5 civarında tutulabilmesi halinde enflasyonun ve cari açığın milli gelire oranının da bu civarda tutulabileceğini hesaplıyor. Çünkü ekonomideki ılımlı bir büyüme oranı, talep baskısını azaltarak fiyat artışlarının hızının kesilmesine, ithalat gereğini azaltarak da cari açıktaki yükselişin yavaşlamasına imkan verme potansiyeli taşıyor. ~

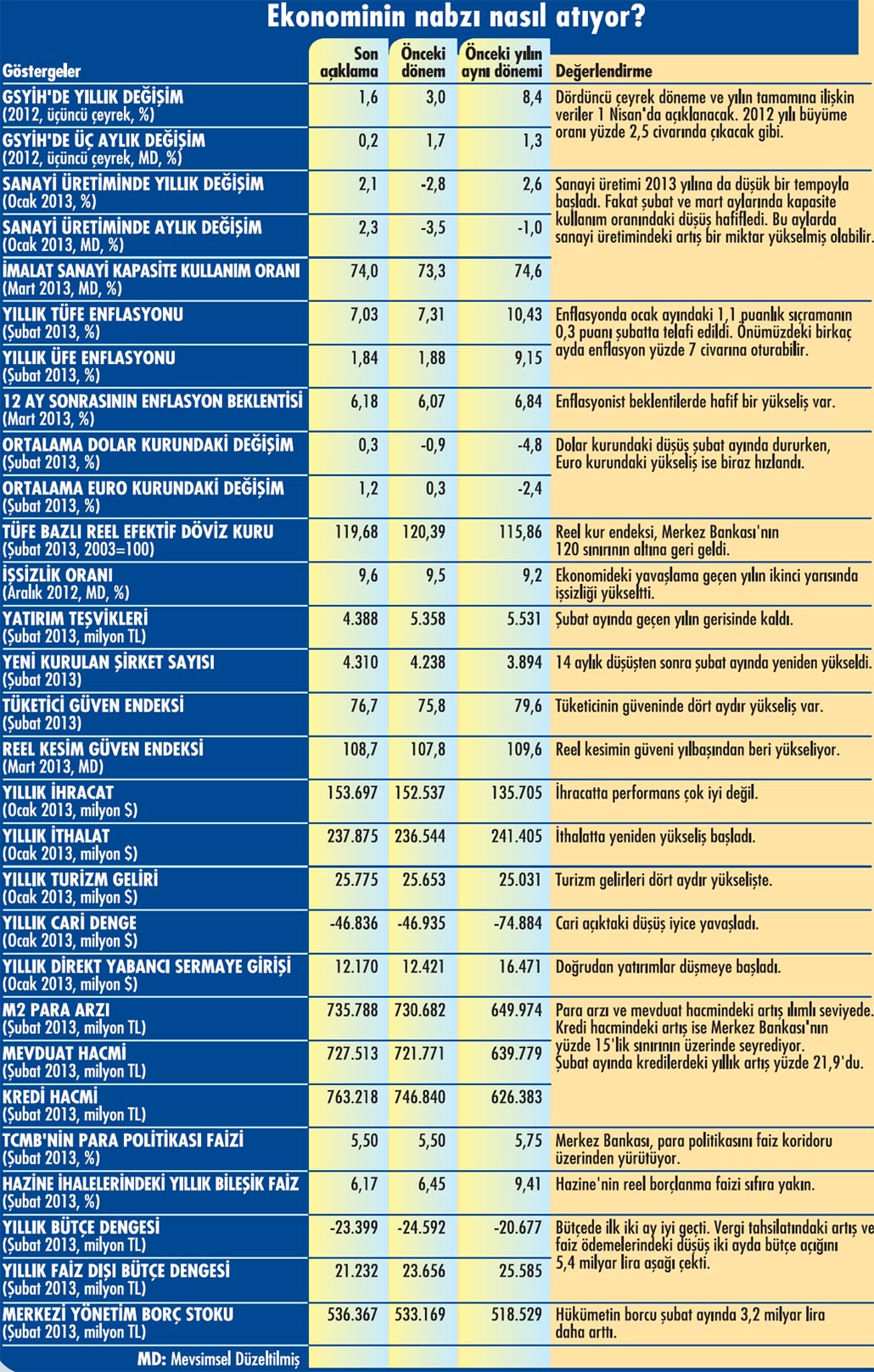

CARİ AÇIKTAKİ DÜŞÜŞ SONA ERMEK ÜZERE

Türkiye'nin cari işlemler dengesindeki açık, 2011 'in kasım ayından bu yana sürekli düşüyor. Fakat 15 aydır süren bu düşüşün artık sonuna geldik gibi görünüyor. Yakın zamana kadar cari açıkta her ay birkaç milyar dolarlık düşüş yaşanıyordu. Fakat ocak ayında sadece 100 milyon dolarlık düşüş oldu. 2012'nin ocak ayında 5,7 milyar dolarlık cari açık varken bu yılın aynı ayında 5,6 milyar dolarlık cari açık gerçekleşti. Böylece 2012'yi 46,9 milyar dolar düzeyinde kapatan yıllık cari açık da 2013'ün ilk ayında ancak 46,8 milyar dolara inebildi. Cari açıktaki düşüşün hız keseceğinin sinyalini daha önce açıklanan dış ticaret verileri zaten vermişti. Söz konusu verilere göre ithalatta epeydir gözlenen düşüş, ocak ayında durmuştu. ihracatta ise belirgin bir ivmelenme yoktu. Bu durum dış ticaret açığının 14 aydır süren düşüşten sonra yeniden yükselmesine yol açmıştı. Dış ticaret açığındaki bu yükseliş zayıf (171 milyon dolar) olduğundan hemen cari açığa yansımasını beklemek elbette doğru değildi. Fakat bunun cari açıktaki düşüşün hız kesmesine neden olacağı da belliydi. Bazı öncü göstergeler ithalattaki yükselişin şubat ayında da devam ettiğine işaret ediyor. Mesela ithalde alınan katma değer vergisi (KDV), şubat ayında yıllık bazda yüzde 54,9 gibi çok güçlü bir artış gösterdi. Bu durum dış ticaret açığında ocak ayında başlayan yükselişin şubat ayında da devam ettiğini düşündürüyor. Bu da şubat ayında cari açıkta yükseliş görebileceğimiz anlamına geliyor. İthalatın yeniden yükselişe geçmesinin ve dolayısıyla cari açıktaki düşüşün durmasının nedeni, iç talepte başlayan kıpırdanma gibi görünüyor. Geçen yılın sonlarında faizlerin iyice düşmesi, kredi kullanımını yeniden hareketlendirmiş durumda. Bunun da iç talebe ve özellikle de tüketim harcamalarına olumlu yansıdığını öncü göstergelerden anlıyoruz. Mesela otomobil satışları ocak ayında yüzde 22,6 ve şubat ayında yüzde 26,1 yükseldi. Şubat ayında beyaz eşya satışlarında da yüzde 9,8'lik yükseliş vardı. Şirket kuruluşlarının 14 ay süren düşüşten sonra şubat ayında yeniden yükselmesi, yatırım eğiliminde de bir toparlanmanın başladığı sinyalini veriyor. Fakat iç talepteki kıpırdanmanın henüz oldukça zayıf olduğunu belirtelim. Ayrıca önümüzdeki aylarda da öyle 2010 ve 2011 'de gördüğümüz gibi güçlü bir iç talep artışı beklenmiyor. Bu nedenle cari açıktaki yükseliş de bu kez ılımlı olacağa benziyor.~

SANAYİDE ÜRETİM ARTISI HALA DÜŞÜK

Geçen yılı oldukça düşük bir tempoda geçiren sanayi üretimi, 2012 yılına da pek iyi girmedi. Sanayi üretimi ocak ayında yıllık bazda sadece yüzde 2,1'lik artış gösterdi. Türkiye istatistik Kurumu'nun (TÜİK) takvim etkisinden arındırdığı yani işgünü sayısına göre düzelttiği veriler de ocak ayındaki yıllık artışı yüzde 1,9 gibi düşük bir seviye olarak veriyor. Mevsim ve takvim etkilerinden arındırılan verilerde ise önceki aya göre yüzde 2,3'lük artış var. Ancak bu artış aralık ayındaki yüzde 3,5'lik düşüşün üzerine gelmiş durumda. Yani mevsimsel düzeltilmiş verilerdeki aylık artışın arkasında güçlü bir "baz etkisi” bulunuyor.

Sanayi üretimindeki yıllık artış şubat ve mart aylarında da çok yüksek olmadı gibi. Çünkü sanayi üretiminin öncü göstergesi olan kapasite kullanım oranı bu aylarda da geçen yılki seviyesinin altındaydı. Fakat bu aylarda kapasite kullanım oranındaki düşüş epey hız kesmiş bulunuyordu. Kapasite kullanımı, daha ocak ayında geçen yılki seviyesinin yüzde 3,1 altındayken bu düşüş oranı şubat ayında yüzde 1 'e ve mart ayında ise yüzde 0,5'e indi. Bu durum söz konusu iki ayda sanayi üretimindeki yıllık artışın yüzde 3-4 arasına çıkmış olabileceğini düşündürüyor. İmalat sanayi kapasite kullanım oranının ocak-mart dönemindeki yani yılın ilk çeyreğindeki ortalaması ise geçen yılki seviyesinin yüzde 1,5 altında çıktı. Geçen yılın son çeyreğinde buradaki düşüş yüzde 3'ü bulmuştu. Bu da geçen yılın son çeyreğinde yüzde 0,9'a kadar inen sanayi üretimindeki yıllık artışın bu yılın ilk çeyreğinde yüzde 2-3 arasına yükselmiş olabileceğini ima ediyor.

Geçen yılın son çeyreğinde dibe vuran sanayi üretiminin bu yılın ilk çeyreğinde toparlanma belirtileri göstermesi elbette olumlu. Ancak bu toparlanmanın oldukça zayıf olduğunu belirtmekte fayda var. ihracattaki temponun hala yükselmemesinin de etkisiyle geleceğe güveni henüz tam olarak yerine gelmeyen sanayici, iç talepteki kıpırdanmaya üretime hız vermekten ziyade stoklarını eriterek cevap veriyor gibi. Bu da sanayi üretimindeki artışın ve dolayısıyla da ekonomideki büyümenin yeniden ivmelenmesinin önüne geçiyor. Bu arada TÜiK'in ocak ayı verilerini yayınlarken sanayi üretim endeksinde revizyona gittiğini belirtelim. Daha önce 2005=100 baz yıllı olarak yayınlanan endeksin yerine artık 2010=100 bazlı endeks yayınlanmaya başladı. Yeni endeks eskisine göre daha fazla madde içeriyor ve de daha fazla işyerinden alınan bilgilerden oluşturuluyor. Bu da sanayi üretimindeki gelişmeleri daha iyi yansıtabileceği anlamına geliyor. Öte yandan yeni endekste takvim ve mevsim etkilerinden arındırma yönteminde de değişikliğe gidilmiş durumda. Buradaki yeni yöntem son aylarda sık sık bahsettiğimiz "bayram etkisi”ni arındırmakta daha iyi gibi. Fakat bu etkiyi tam olarak arındırıyor gibi de görünmüyor.~

ENFLASYONDA YÜKSELİŞ KISA SÜRDÜ

2013 yılına 1,1 puanlık sıçramayla giren enflasyon, şubat ayında bu yükselişin bir kısmını geri verdi. Tüketici Fiyatları Endeksi'ndeki (TÜFE) yıllık artış ocak ayında yüzde 6,2'den yüzde 7,3'e çıkmıştı. Şubat ayında ise 0,3 puanlık düşüşle yüzde 7'ye indi. Şubat ayında tüketici fiyatlarındaki artış yüzde 0,3 oldu. Geçen yılın şubat ayında bundan daha yüksek ve yüzde 0,56'lık fiyat artışı vardı. Bu yıl şubat ayında fiyatların geçen yıldan daha düşük bir artış göstermesini, büyük ölçüde gıda ve giyimde yaşanan gelişmeler sağladı. Geçen yıl şubat ayında yüzde 2,08 olan gıda fiyatlarındaki artış bu yıl aynı ayda yüzde 0,89'da kaldı. indirim sezonunun yaşandığı giyimde ise bu yıl şubat ayı geçen yılkinden daha fazla bir fiyat düşüşüne sahne oldu. Geçen yılın şubat ayında giyim fiyatları yüzde 4,07 düşmüşken, bu yıl aynı ayda yüzde 6,36'lık düşüş yaşandı. Ocak ayında vergi artışlarının getirdiği zamla enflasyonu sıçratan tütün fiyatları, bu zammın gecikmeli etkileri nedeniyle şubat ayında da enflasyona bir miktar olumsuz katkı yaptı. Ulaştırma grubunda da fiyat artışlarının geçen yılın çok üzerinde gerçekleşmesi, şubat ayında enflasyonun daha fazla düşüş göstermesine engel oldu.

Enflasyonun ocak ayındaki tütün fiyatları kaynaklı sıçramadan sonra şubat ayında bir miktar gerilemesi bekleniyordu. Gerçekleşme de bu yönde oldu. Aralık ve ocak aylarında mevsim normallerinin üzerinde seyreden gıda fiyatlarındaki artışın şubat ayında bu kez mevsim normallerinin altında kalması, bu beklentinin gerçekleşmesinde önemli rol oynadı. Gıda fiyatlarındaki geri dönüş olmasa muhtemelen enflasyon biraz daha yükselecek ve endişe yaratmaya devam edecekti. Önümüzdeki birkaç aya ilişkin beklentiler, enflasyonun yüzde 7 civarında seyredeceği yönünde. Mart ayında bir miktar yükseliş, nisan ayında ise tekrar geri dönüş olabilir. Merkez Bankası, mayıs ve haziran aylarında ise enerji fiyatlarındaki "baz etkisi”nden dolayı enflasyonda yeni bir sıçrama bekliyor. Fakat yılın ikinci yarısında enflasyonun yeniden düşüşe geçeceğini ve 2013'ü yüzde 5,3 dolayında kapatacağını tahmin ediyor. Buna karşılık piyasadaki yıl sonu beklentileri, yüzde 6'nın altına pek düşmüyor. Merkez Bankası'nın geçen ay düzenlediği Beklenti Anketi'nde yıl sonu enflasyon beklentisi yüzde 6,6 düzeyinde çıkmıştı. Son Beklenti Anketi'ndeki 12 ay sonrasına ilişkin beklentiler de yüzde 6,2 dolayında bir enflasyona işaret ediyor.~

2012'DE İŞSİZLİK ORANI YÜZDE 9,2'YE İNDİ

Türkiye istatistik Kurumu (TÜİK), 2012 yılının tamamına ilişkin iş gücü piyasası verilerini geçen ayın başlarında açıkladı. Açıklanan bu veriler, geçen ay bu sayfalarda tahmin ettiğimiz gibi 2012'de işsizlik oranının yüzde 9,2 olduğunu gösterdi. Böylece işsizlik oranı 2011 'den sonra 2012'de de tek haneli olarak çıkmış oldu. Üstelik 2011 yılına göre bir miktar düşüş de gerçekleşti. 2011 yılında işsizlik oranı 0,6 puan daha yüksek ve yüzde 9,8 düzeyindeydi.

Esasında 2012'de işsizlikte yaşanan düşüş de 2011 'in ürünü sayılır. Çünkü mevsimsel düzeltilmiş aylık verilere bakarsak 2012'de işsizlikte pek bir düşüş görmüyoruz. 2011 'in sonunda yüzde 9,2'ye inen işsizlik oranı, 2012'nin ilk yarısında yüzde 9 civarına oturmuştu. 2012'nin ikinci yarısında ise yükselişe geçmiş ve aralık ayında yüzde 9,6'ya kadar çıkmıştı. Yani yıllık ortalamalara değil de yıl sonu verilerine bakarsak aslında 2012'de işsizlikte düşüş değil yükseliş görünüyor. İşsizlikte 2008-2009 resesyonu sonrasında başlayan hızlı düşüşün 2012'nin başlarında durması, bu dönemde ekonominin yavaşlamasından kaynaklandı. Yılın ikinci yarısında işsizliğin yeniden yükselmesi ise ekonomideki yavaşlamanın iyice belirgin bir hal almasının ve neredeyse durgunluğa dönüşmesinin sonucuydu.

2013'ün ilk aylarına ilişkin veriler, ekonominin geçen yılın ikinci yarısına göre biraz toparlandığı ama yine de yavaş büyümeye devam ettiği sinyalini veriyor. Yılın kalan döneminde de ekonomide 2010 ve 2011 'de gördüğümüz ölçüde bir hızlı büyüme beklentisi yok. Bu durum işsizlik oranında geçen yılın ortasında başlayan yükselişin bir müddet daha devam edebileceğini veya en iyi ihtimalle yatay bir seyre girebileceğini düşündürüyor. Bu nedenle 2013 yılının ortalama işsizlik oranı 2012'dekinden yüksek olabilir. Zaten

beklentiler de 2013 yılı için genelde yüzde 9,5 civarında bir işsizlik oranına işaret ediyor. işler beklendiği gibi giderse bu yıl işsizlik oranı yine tek hanede kalacak ama geçen yıla göre bir miktar yükseliş de olacak.

2012'de tarım dışı işsizlik oranı ise yüzde 11,5 olarak gerçekleşti. Tarım dışı işsizlik oranı genel işsizlik oranına göre daha fazla ve 0,9 puanlık bir düşüş gösterdi. Bu düşüşle tarım dışı işsizlik oranı 2008-2009 resesyonu öncesindeki düzeyinin belirgin bir şekilde altına indi. Fakat tarım dışı işsizlik oranı da ekonomide bir önceki daralma dönemi olan 2001 resesyonu öncesindeki düzeyin hala çok üzerinde bulunuyor. 2000 yılında tarım dışı işsizlik oranı tek hanede ve yüzde 9,3 düzeyindeydi.~

İNSANİ GELİŞMEDE DÜNYANIN ORTASINDAYIZ

Birleşmiş Milletler Kalkınma Programı (United Nations Development Programme: UNDP) 1990 yılından bu yana her yıl bir insani Gelişme Raporu (Human Development Report: HDR) yayınlar. Bu raporda kişi başına milli gelire alternatif bir kalkınma ölçüsü olan insani Gelişme Endeksi'ne (İGE) göre ülkelerin sıralamaları yer alır. Bu raporun 2013 yılı versiyonu geçen ay yayınlandı. Söz konusu raporda Türkiye 187 ülke arasında 90'ıncı sırada yer aldı. Bu sıra, insani gelişme açısından aşağı yukarı dünyanın ortasında bir yerde olduğumuzu gösteriyor. Bulunduğumuz sırayı sıralamadaki ülke sayısına oranlarsak 48'inci yüzdelik dilime düşüyoruz.

UNDP, söz konusu raporda ülkeleri dört kategoriye bölüyor. En üstte 47 ülkeden oluşan çok yüksek insani gelişme kategorisi var. Onları yüksek insani gelişme olarak adlandırılan kategoride yer alan bir başka 47 ülkelik grup izliyor. işte Türkiye insani gelişmenin ikinci ligi olarak kabul edebileceğimiz bu kategoride yer alıyor. Bizim altımızdaki 47 ülkelik üçüncü grubun yer aldığı kategoriye orta insani gelişme adı veriliyor. En altta ise düşük insani gelişme olarak adlandırılan kategoride yer alan 46 ülke bulunuyor.

insani Gelişme Endeksi'nin hesaplanmasında kullanılan yöntem, arada bir revize edildiği için Türkiye'nin yıllar içinde nasıl bir gelişme gösterdiğini eski raporlara bakarak tam olarak tespit etmek mümkün değil. Fakat yöntem her revize edildiğinde geçmiş bazı yıllara ilişkin veriler de yeniden hesaplandığından bu konuda genel bir fikir edinmek mümkün oluyor. Bu açıdan bir değerlendirme yaptığımızda ise son 20 yılda aldığımız yolun hiç de fena olmadığı görülüyor.

Türkiye'nin İGE endeksi değeri 1980 ve 1990 yıllarında dünya ortalamasının altındaydı ve sıralamadaki yerimiz ülke sayısına oranlandığında ancak 61 'inci yüzdelik dilimde yer bulabiliyorduk. 2000 yılında İGE değerimiz dünya ortalamasının üzerine çıkarken sıralamada 52'nci yüzdelik dilime yükseldik. 2010 yılında ise sıralamadaki yerimizin 48'inci yüzdelik dilime çıktığını görüyoruz. Yalnız burada 2007'de sıralamadaki yerimizin 47'nci yüzdelik dilime kadar çıktığını ama daha sonra biraz gerilediğimizi de belirtelim. İnsani Gelişme Endeksi'nin hesaplanmasında satın alma gücü paritesine göre hesaplanan kişi başına milli gelir, doğumda yaşam ümidi, 25 yaş üstü nüfusun eğitim süresi ve eğitim çağına gelen çocuklar için beklenen eğitim süresi değişkenleri kullanılıyor. İGE sıralamasında Türkiye'nin daha yükseklerde yer almasına eğitim göstergelerinde göreceli olarak daha gerilerde yer almamız engel oluyor. Gelir endeksinde 59'uncu ve sağlık endeksinde 80'inci sırada yer bulurken, eğitim göstergelerinden oluşturulan endekste ancak 118'inci sırayı alabiliyoruz. 1980 yılından bu yana ortalama eğitim süremiz 2,9 yıldan 6,5 yıla ve okul çağına gelen çocuklar için beklenen eğitim süresi 7,4 yıldan 12,9 yıla çıksa da hala eğitimde gelir düzeyimizin imkan verdiği bir düzeyde değiliz. Yani insani gelişmede birinci lige çıkmanın yolu gelecekte eğitime daha fazla yatırım yapmaktan geçiyor.

Tabloları görmek için görsellere tıklayın.

TARTIŞMALI HEDEFLER

TARTIŞMALI HEDEFLERMevcut konjonktürde bu üç göstergede de yüzde 5’lik oranı görsek takla atabiliriz. Ekonomideki büyüme, geçen yıl yüzde 2,5 dolayına kadar düştüğünden şu sıralarda yüzde 5’lik büyümeyi mumla arıyoruz. Geçen yıl ekonomi neredeyse durgunluğa girdiği halde cari açığın milli gelire oranı ancak yüzde 6 dolayına kadar düştü. Bu yıl ise büyümenin bir miktar hızlanmasıyla cari açığın yeniden yükseleceği tahmin ediliyor. Dolayısıyla bu yıl cari açığın milli gelire oranı yüzde 5’e düşse oldukça sevindirici olur. Enflasyonu ise yıllardan beri yüzde 7’nin altına kalıcı olarak düşürmeyi başaramadık. Burada da kısa vadede yüzde 5’lik bir oran muhtemelen sevinçle karşılanacaktır. Fakat ekonomik kamuoyunun orta ve uzun vadede bu hedefleri kabullenmesi, biraz şüpheli görünüyor. Birçok iktisatçı fiyat istikrarına tekabül eden enflasyonun yüzde 5’ten daha düşük bir seviyede olması gerektiğini düşünüyor. Birçoğu yüzde 5’lik büyümeyi işsizlik sorununun çözümü ve gelişmiş ülkelere yakınsama süreci açısından yetersiz görüyor. Birçoğu da yüzde 5’lik cari açık/milli gelir oranını sürdürülemeyecek kadar yüksek buluyor.~

ENFLASYON KAÇ OLMALI?

Öncelikle resmi niteliği de olan yüzde 5’lik orta vadeli enflasyon hedefine bakalım. Bu hedef, 2009 sonunda resmiyet kazanmıştı. O tarihte 2010 yılı para ve kur politikası açıklanırken 2012’den itibaren orta vadeli enflasyon hedefinin yüzde 5 olacağı ilan edilmişti. Esasında 2006’da açık enflasyon hedeflemesine geçilirken orta vadeli enflasyon hedefi, 2007 yılından geçerli olmak üzere yüzde 4 olarak belirlenmişti. Fakat o dönemde enflasyon hedefin yanına bile yaklaşmayınca 2008 yılı ortasında bu hedefler revize edilip yükseltilmişti. Birkaç yıl sonra bir kez daha orta vadeli enflasyon hedefinin belirlenmesine sıra geldiğinde ise Merkez Bankası bu kez yüzde 4 değil, yüzde 5’lik bir oranı uygun görmüştü. Gelişmiş ülkelerde genelde yüzde 1-3 arasında olan orta vadeli enflasyon hedefinin Türkiye’de yüzde 5 olarak belirlenmesinin gerekçesi olarak ise ülkemizde gıda fiyatlarının aşırı oynak olmasından tüketici fiyatları endeksinin hesap yöntemine kadar değişen bir dizi faktör öne sürülmüştü. Merkez Bankası’nın araştırmacıları, ekonomik kamuoyunu bu gerekçelere ikna edebilmek için o zamandan beri birçok araştırmaya imza attı. Fakat bu ikna işi, tam olarak başarılamadı. Birçok iktisatçı fiyat istikrarına tekabül eden enflasyonun, Türkiye’de de yüzde 5’in altında olması gerektiğini düşünüyor. Şu anda enflasyonda o noktaya bile gelemediğimiz için bu konuda çok bir tartışma yok. Fakat bir gün enflasyon gerçekten yüzde 5 civarına oturursa fiyat istikrarına tekabül eden enflasyonun düzeyi konusunda epey bir tartışma yaşanacağa benziyor.

BÜYÜME HEDEFİ

Türkiye’de zaman zaman yüzde 8-9’u bulan büyüme oranları ortaya çıkarken ekonomide durgunluk ve gerileme dönemleri de gelişmiş ülkelere kıyasla daha sık yaşanıyor. Bu nedenle uzun dönemli olarak bakıldığında ortalama büyüme oranımızın daha düşük ve genelde yüzde 4-5 arasında olduğu görülüyor. Mesela 1950-2012 dönemindeki ortalama büyüme oranı yüzde 4,8 olarak hesaplanıyor. Bu da bu kadar dalgalı bir büyüme yerine her yıl yüzde 5 dolayında istikrarlı bir büyüme yaşasak daha iyi olmaz mı sorusunun zaman zaman gündeme gelmesine neden oluyor. Zaten hükümetin yıllık programlarındaki hedeflerine bakıldığında da genelde yüzde 5 civarında bir büyüme hedefinin tercih edildiği görülüyor. Erdem Başçı’nın telaffuz ettiği 3x5 hedefinin ekonomideki büyümeyle ilgili kısmı da galiba buradan ilham alıyor. Fakat bu görüşe genelde iki nedenle karşı çıkılıyor. Birincisi, Türkiye genç bir nüfusa sahip olduğundan her yıl yüzbinlerce genç iş gücü piyasasına giriş yapıyor. Yapılan araştırmalar, işgücü piyasasına yeni girenleri istihdam edebilmek için bile yüzde 6 civarında bir büyümenin gerekli olduğunu gösteriyor. Üstelik mevcut işsizlik oranı da epey yüksek ve yüzde 9’un üzerinde. İşsizliği makul bir seviyeye çekebilmek için işgücü piyasasına yeni girenlerin yanında mevcut işsizlerin de bir kısmına istihdam olanağı sağlamak gerekiyor. Bunun için de yüzde 6’nın da üstünde bir büyümenin gerekli olduğu açıkça görünüyor. İkincisi, gelişmiş ülkelerle aramızdaki refah düzeyi farkının hala yüksek olması da yüzde 5’lik büyümenin yetersiz görülmesine neden oluyor. Türkiye’nin kişi başına milli geliri satın alma gücü paritesine göre hesaplandığında bile ABD’deki düzeyin yüzde 35’inde kalıyor. Yüzde 5’lik büyümeyle aradaki farkın kapanmasının çok uzun zaman alacağını düşünenler yüzde 7’den aşağı bir büyüme hedefini kabul etmek istemiyor.~

MAKUL CARİ AÇIK

Başçı’nın bahsettiği 3x5 hedefinin belki de en fazla tartışma yaratacak olan kısmı cari açıkla ilgili olanı. Son 7 yılda 2008-2009 resesyonu hariç çok daha yüksek oranlar gördüğümüz için yüzde 5’lik cari açık/milli gelir oranı şu anda makul gibi görünebilir. Fakat daha 10 yıl öncesine kadar biz bile cari açığın milli gelire oranının yüzde 3,5’i aşmasını kriz işareti olarak kabul ediyorduk. Bu bakımdan yüzde 5’lik oran ekonomik kamuoyunun iliklerine işlemiş olan cari açık korkusunu uzun vadede silebilecek kadar düşük görünmüyor. Bildiğimiz kadarıyla iktisat literatüründe makul cari açık düzeyinin ne olması gerektiği konusunda bilimsel bir çalışma mevcut değil. Fakat zaman zaman cari açığın milli gelire oranının yüzde 4’ü aşmaması gerektiği konusunda bir “başparmak kuralı”ndan (rule of thumb) bahsedilir. Dünyada cari açığının milli gelire oranı çift haneyi bile bulan ülkeler var ama bunlar genelde küçük ekonomilerden oluşuyor. Büyük bir ekonomi için bu kadar yüksek cari açık düzeyi çok büyük dış finansman gereği anlamına geldiğinden her zaman sorun yaratma potansiyeli taşıyor. Türkiye’nin halen 800 milyar dolarlık büyüklüğe doğru yol alan bir ekonomisi var. Bu büyüklükte bir ekonomide yüzde 5’lik cari açık, vadesi gelen borçların geri ödenmesi için gerekenler dışında, her yıl 40 milyar dolarlık taze dış kaynak ihtiyacı anlamına geliyor. Dünyada para bolluğunun yaşandığı mevcut konjonktürde bunun temini zor değil ama bir sermaye kuraklığı ortaya çıktığında işler karışabilir. Nitekim 2011’in ikinci yansında bunun bir örneğini yaşamıştık.

3X5'İN ANAHTARI

Kısacası, Merkez Bankası Başkanı Erdem Başçı’nın gündeme getirdiği ekonomideki 3x5 hedefi, ancak kısa vadede kabul edilebilir gibi görünüyor. Enflasyon, büyüme ve cari açığa ilişkin olan bu hedeflerin orta ve uzun vadede işlerlik kazanması ise pek olası değil gibi. Şu anda pek dikkat çekmemiş olabilir ama eğer bu hedefler bir gün yakalanabilirse mutlaka üzerinde tartışmalar ortaya çıkacaktır. İktisatçıların enflasyon ve cari açığın milli gelire oranı için orta ve uzun vadede yüzde 5’ten daha düşük hedefler isteyeceği neredeyse kesin. Ekonomideki büyüme konusunda da politikacıların yüzde 5’in üzerini zorlamak isteyeceği kesin gibi görünüyor. Bu arada söz konusu üç hedef için de anahtar konumunda olanın ekonomideki büyüme olduğunu da belirtelim. Başçı, muhtemelen, ekonomideki büyümenin yüzde 5 civarında tutulabilmesi halinde enflasyonun ve cari açığın milli gelire oranının da bu civarda tutulabileceğini hesaplıyor. Çünkü ekonomideki ılımlı bir büyüme oranı, talep baskısını azaltarak fiyat artışlarının hızının kesilmesine, ithalat gereğini azaltarak da cari açıktaki yükselişin yavaşlamasına imkan verme potansiyeli taşıyor. ~

CARİ AÇIKTAKİ DÜŞÜŞ SONA ERMEK ÜZERE

Türkiye'nin cari işlemler dengesindeki açık, 2011 'in kasım ayından bu yana sürekli düşüyor. Fakat 15 aydır süren bu düşüşün artık sonuna geldik gibi görünüyor. Yakın zamana kadar cari açıkta her ay birkaç milyar dolarlık düşüş yaşanıyordu. Fakat ocak ayında sadece 100 milyon dolarlık düşüş oldu. 2012'nin ocak ayında 5,7 milyar dolarlık cari açık varken bu yılın aynı ayında 5,6 milyar dolarlık cari açık gerçekleşti. Böylece 2012'yi 46,9 milyar dolar düzeyinde kapatan yıllık cari açık da 2013'ün ilk ayında ancak 46,8 milyar dolara inebildi. Cari açıktaki düşüşün hız keseceğinin sinyalini daha önce açıklanan dış ticaret verileri zaten vermişti. Söz konusu verilere göre ithalatta epeydir gözlenen düşüş, ocak ayında durmuştu. ihracatta ise belirgin bir ivmelenme yoktu. Bu durum dış ticaret açığının 14 aydır süren düşüşten sonra yeniden yükselmesine yol açmıştı. Dış ticaret açığındaki bu yükseliş zayıf (171 milyon dolar) olduğundan hemen cari açığa yansımasını beklemek elbette doğru değildi. Fakat bunun cari açıktaki düşüşün hız kesmesine neden olacağı da belliydi. Bazı öncü göstergeler ithalattaki yükselişin şubat ayında da devam ettiğine işaret ediyor. Mesela ithalde alınan katma değer vergisi (KDV), şubat ayında yıllık bazda yüzde 54,9 gibi çok güçlü bir artış gösterdi. Bu durum dış ticaret açığında ocak ayında başlayan yükselişin şubat ayında da devam ettiğini düşündürüyor. Bu da şubat ayında cari açıkta yükseliş görebileceğimiz anlamına geliyor. İthalatın yeniden yükselişe geçmesinin ve dolayısıyla cari açıktaki düşüşün durmasının nedeni, iç talepte başlayan kıpırdanma gibi görünüyor. Geçen yılın sonlarında faizlerin iyice düşmesi, kredi kullanımını yeniden hareketlendirmiş durumda. Bunun da iç talebe ve özellikle de tüketim harcamalarına olumlu yansıdığını öncü göstergelerden anlıyoruz. Mesela otomobil satışları ocak ayında yüzde 22,6 ve şubat ayında yüzde 26,1 yükseldi. Şubat ayında beyaz eşya satışlarında da yüzde 9,8'lik yükseliş vardı. Şirket kuruluşlarının 14 ay süren düşüşten sonra şubat ayında yeniden yükselmesi, yatırım eğiliminde de bir toparlanmanın başladığı sinyalini veriyor. Fakat iç talepteki kıpırdanmanın henüz oldukça zayıf olduğunu belirtelim. Ayrıca önümüzdeki aylarda da öyle 2010 ve 2011 'de gördüğümüz gibi güçlü bir iç talep artışı beklenmiyor. Bu nedenle cari açıktaki yükseliş de bu kez ılımlı olacağa benziyor.~

SANAYİDE ÜRETİM ARTISI HALA DÜŞÜK

Geçen yılı oldukça düşük bir tempoda geçiren sanayi üretimi, 2012 yılına da pek iyi girmedi. Sanayi üretimi ocak ayında yıllık bazda sadece yüzde 2,1'lik artış gösterdi. Türkiye istatistik Kurumu'nun (TÜİK) takvim etkisinden arındırdığı yani işgünü sayısına göre düzelttiği veriler de ocak ayındaki yıllık artışı yüzde 1,9 gibi düşük bir seviye olarak veriyor. Mevsim ve takvim etkilerinden arındırılan verilerde ise önceki aya göre yüzde 2,3'lük artış var. Ancak bu artış aralık ayındaki yüzde 3,5'lik düşüşün üzerine gelmiş durumda. Yani mevsimsel düzeltilmiş verilerdeki aylık artışın arkasında güçlü bir "baz etkisi” bulunuyor.

Sanayi üretimindeki yıllık artış şubat ve mart aylarında da çok yüksek olmadı gibi. Çünkü sanayi üretiminin öncü göstergesi olan kapasite kullanım oranı bu aylarda da geçen yılki seviyesinin altındaydı. Fakat bu aylarda kapasite kullanım oranındaki düşüş epey hız kesmiş bulunuyordu. Kapasite kullanımı, daha ocak ayında geçen yılki seviyesinin yüzde 3,1 altındayken bu düşüş oranı şubat ayında yüzde 1 'e ve mart ayında ise yüzde 0,5'e indi. Bu durum söz konusu iki ayda sanayi üretimindeki yıllık artışın yüzde 3-4 arasına çıkmış olabileceğini düşündürüyor. İmalat sanayi kapasite kullanım oranının ocak-mart dönemindeki yani yılın ilk çeyreğindeki ortalaması ise geçen yılki seviyesinin yüzde 1,5 altında çıktı. Geçen yılın son çeyreğinde buradaki düşüş yüzde 3'ü bulmuştu. Bu da geçen yılın son çeyreğinde yüzde 0,9'a kadar inen sanayi üretimindeki yıllık artışın bu yılın ilk çeyreğinde yüzde 2-3 arasına yükselmiş olabileceğini ima ediyor.

Geçen yılın son çeyreğinde dibe vuran sanayi üretiminin bu yılın ilk çeyreğinde toparlanma belirtileri göstermesi elbette olumlu. Ancak bu toparlanmanın oldukça zayıf olduğunu belirtmekte fayda var. ihracattaki temponun hala yükselmemesinin de etkisiyle geleceğe güveni henüz tam olarak yerine gelmeyen sanayici, iç talepteki kıpırdanmaya üretime hız vermekten ziyade stoklarını eriterek cevap veriyor gibi. Bu da sanayi üretimindeki artışın ve dolayısıyla da ekonomideki büyümenin yeniden ivmelenmesinin önüne geçiyor. Bu arada TÜiK'in ocak ayı verilerini yayınlarken sanayi üretim endeksinde revizyona gittiğini belirtelim. Daha önce 2005=100 baz yıllı olarak yayınlanan endeksin yerine artık 2010=100 bazlı endeks yayınlanmaya başladı. Yeni endeks eskisine göre daha fazla madde içeriyor ve de daha fazla işyerinden alınan bilgilerden oluşturuluyor. Bu da sanayi üretimindeki gelişmeleri daha iyi yansıtabileceği anlamına geliyor. Öte yandan yeni endekste takvim ve mevsim etkilerinden arındırma yönteminde de değişikliğe gidilmiş durumda. Buradaki yeni yöntem son aylarda sık sık bahsettiğimiz "bayram etkisi”ni arındırmakta daha iyi gibi. Fakat bu etkiyi tam olarak arındırıyor gibi de görünmüyor.~

ENFLASYONDA YÜKSELİŞ KISA SÜRDÜ

2013 yılına 1,1 puanlık sıçramayla giren enflasyon, şubat ayında bu yükselişin bir kısmını geri verdi. Tüketici Fiyatları Endeksi'ndeki (TÜFE) yıllık artış ocak ayında yüzde 6,2'den yüzde 7,3'e çıkmıştı. Şubat ayında ise 0,3 puanlık düşüşle yüzde 7'ye indi. Şubat ayında tüketici fiyatlarındaki artış yüzde 0,3 oldu. Geçen yılın şubat ayında bundan daha yüksek ve yüzde 0,56'lık fiyat artışı vardı. Bu yıl şubat ayında fiyatların geçen yıldan daha düşük bir artış göstermesini, büyük ölçüde gıda ve giyimde yaşanan gelişmeler sağladı. Geçen yıl şubat ayında yüzde 2,08 olan gıda fiyatlarındaki artış bu yıl aynı ayda yüzde 0,89'da kaldı. indirim sezonunun yaşandığı giyimde ise bu yıl şubat ayı geçen yılkinden daha fazla bir fiyat düşüşüne sahne oldu. Geçen yılın şubat ayında giyim fiyatları yüzde 4,07 düşmüşken, bu yıl aynı ayda yüzde 6,36'lık düşüş yaşandı. Ocak ayında vergi artışlarının getirdiği zamla enflasyonu sıçratan tütün fiyatları, bu zammın gecikmeli etkileri nedeniyle şubat ayında da enflasyona bir miktar olumsuz katkı yaptı. Ulaştırma grubunda da fiyat artışlarının geçen yılın çok üzerinde gerçekleşmesi, şubat ayında enflasyonun daha fazla düşüş göstermesine engel oldu.

Enflasyonun ocak ayındaki tütün fiyatları kaynaklı sıçramadan sonra şubat ayında bir miktar gerilemesi bekleniyordu. Gerçekleşme de bu yönde oldu. Aralık ve ocak aylarında mevsim normallerinin üzerinde seyreden gıda fiyatlarındaki artışın şubat ayında bu kez mevsim normallerinin altında kalması, bu beklentinin gerçekleşmesinde önemli rol oynadı. Gıda fiyatlarındaki geri dönüş olmasa muhtemelen enflasyon biraz daha yükselecek ve endişe yaratmaya devam edecekti. Önümüzdeki birkaç aya ilişkin beklentiler, enflasyonun yüzde 7 civarında seyredeceği yönünde. Mart ayında bir miktar yükseliş, nisan ayında ise tekrar geri dönüş olabilir. Merkez Bankası, mayıs ve haziran aylarında ise enerji fiyatlarındaki "baz etkisi”nden dolayı enflasyonda yeni bir sıçrama bekliyor. Fakat yılın ikinci yarısında enflasyonun yeniden düşüşe geçeceğini ve 2013'ü yüzde 5,3 dolayında kapatacağını tahmin ediyor. Buna karşılık piyasadaki yıl sonu beklentileri, yüzde 6'nın altına pek düşmüyor. Merkez Bankası'nın geçen ay düzenlediği Beklenti Anketi'nde yıl sonu enflasyon beklentisi yüzde 6,6 düzeyinde çıkmıştı. Son Beklenti Anketi'ndeki 12 ay sonrasına ilişkin beklentiler de yüzde 6,2 dolayında bir enflasyona işaret ediyor.~

2012'DE İŞSİZLİK ORANI YÜZDE 9,2'YE İNDİ

Türkiye istatistik Kurumu (TÜİK), 2012 yılının tamamına ilişkin iş gücü piyasası verilerini geçen ayın başlarında açıkladı. Açıklanan bu veriler, geçen ay bu sayfalarda tahmin ettiğimiz gibi 2012'de işsizlik oranının yüzde 9,2 olduğunu gösterdi. Böylece işsizlik oranı 2011 'den sonra 2012'de de tek haneli olarak çıkmış oldu. Üstelik 2011 yılına göre bir miktar düşüş de gerçekleşti. 2011 yılında işsizlik oranı 0,6 puan daha yüksek ve yüzde 9,8 düzeyindeydi.

Esasında 2012'de işsizlikte yaşanan düşüş de 2011 'in ürünü sayılır. Çünkü mevsimsel düzeltilmiş aylık verilere bakarsak 2012'de işsizlikte pek bir düşüş görmüyoruz. 2011 'in sonunda yüzde 9,2'ye inen işsizlik oranı, 2012'nin ilk yarısında yüzde 9 civarına oturmuştu. 2012'nin ikinci yarısında ise yükselişe geçmiş ve aralık ayında yüzde 9,6'ya kadar çıkmıştı. Yani yıllık ortalamalara değil de yıl sonu verilerine bakarsak aslında 2012'de işsizlikte düşüş değil yükseliş görünüyor. İşsizlikte 2008-2009 resesyonu sonrasında başlayan hızlı düşüşün 2012'nin başlarında durması, bu dönemde ekonominin yavaşlamasından kaynaklandı. Yılın ikinci yarısında işsizliğin yeniden yükselmesi ise ekonomideki yavaşlamanın iyice belirgin bir hal almasının ve neredeyse durgunluğa dönüşmesinin sonucuydu.

2013'ün ilk aylarına ilişkin veriler, ekonominin geçen yılın ikinci yarısına göre biraz toparlandığı ama yine de yavaş büyümeye devam ettiği sinyalini veriyor. Yılın kalan döneminde de ekonomide 2010 ve 2011 'de gördüğümüz ölçüde bir hızlı büyüme beklentisi yok. Bu durum işsizlik oranında geçen yılın ortasında başlayan yükselişin bir müddet daha devam edebileceğini veya en iyi ihtimalle yatay bir seyre girebileceğini düşündürüyor. Bu nedenle 2013 yılının ortalama işsizlik oranı 2012'dekinden yüksek olabilir. Zaten

beklentiler de 2013 yılı için genelde yüzde 9,5 civarında bir işsizlik oranına işaret ediyor. işler beklendiği gibi giderse bu yıl işsizlik oranı yine tek hanede kalacak ama geçen yıla göre bir miktar yükseliş de olacak.

2012'de tarım dışı işsizlik oranı ise yüzde 11,5 olarak gerçekleşti. Tarım dışı işsizlik oranı genel işsizlik oranına göre daha fazla ve 0,9 puanlık bir düşüş gösterdi. Bu düşüşle tarım dışı işsizlik oranı 2008-2009 resesyonu öncesindeki düzeyinin belirgin bir şekilde altına indi. Fakat tarım dışı işsizlik oranı da ekonomide bir önceki daralma dönemi olan 2001 resesyonu öncesindeki düzeyin hala çok üzerinde bulunuyor. 2000 yılında tarım dışı işsizlik oranı tek hanede ve yüzde 9,3 düzeyindeydi.~

İNSANİ GELİŞMEDE DÜNYANIN ORTASINDAYIZ

Birleşmiş Milletler Kalkınma Programı (United Nations Development Programme: UNDP) 1990 yılından bu yana her yıl bir insani Gelişme Raporu (Human Development Report: HDR) yayınlar. Bu raporda kişi başına milli gelire alternatif bir kalkınma ölçüsü olan insani Gelişme Endeksi'ne (İGE) göre ülkelerin sıralamaları yer alır. Bu raporun 2013 yılı versiyonu geçen ay yayınlandı. Söz konusu raporda Türkiye 187 ülke arasında 90'ıncı sırada yer aldı. Bu sıra, insani gelişme açısından aşağı yukarı dünyanın ortasında bir yerde olduğumuzu gösteriyor. Bulunduğumuz sırayı sıralamadaki ülke sayısına oranlarsak 48'inci yüzdelik dilime düşüyoruz.

UNDP, söz konusu raporda ülkeleri dört kategoriye bölüyor. En üstte 47 ülkeden oluşan çok yüksek insani gelişme kategorisi var. Onları yüksek insani gelişme olarak adlandırılan kategoride yer alan bir başka 47 ülkelik grup izliyor. işte Türkiye insani gelişmenin ikinci ligi olarak kabul edebileceğimiz bu kategoride yer alıyor. Bizim altımızdaki 47 ülkelik üçüncü grubun yer aldığı kategoriye orta insani gelişme adı veriliyor. En altta ise düşük insani gelişme olarak adlandırılan kategoride yer alan 46 ülke bulunuyor.

insani Gelişme Endeksi'nin hesaplanmasında kullanılan yöntem, arada bir revize edildiği için Türkiye'nin yıllar içinde nasıl bir gelişme gösterdiğini eski raporlara bakarak tam olarak tespit etmek mümkün değil. Fakat yöntem her revize edildiğinde geçmiş bazı yıllara ilişkin veriler de yeniden hesaplandığından bu konuda genel bir fikir edinmek mümkün oluyor. Bu açıdan bir değerlendirme yaptığımızda ise son 20 yılda aldığımız yolun hiç de fena olmadığı görülüyor.

Türkiye'nin İGE endeksi değeri 1980 ve 1990 yıllarında dünya ortalamasının altındaydı ve sıralamadaki yerimiz ülke sayısına oranlandığında ancak 61 'inci yüzdelik dilimde yer bulabiliyorduk. 2000 yılında İGE değerimiz dünya ortalamasının üzerine çıkarken sıralamada 52'nci yüzdelik dilime yükseldik. 2010 yılında ise sıralamadaki yerimizin 48'inci yüzdelik dilime çıktığını görüyoruz. Yalnız burada 2007'de sıralamadaki yerimizin 47'nci yüzdelik dilime kadar çıktığını ama daha sonra biraz gerilediğimizi de belirtelim. İnsani Gelişme Endeksi'nin hesaplanmasında satın alma gücü paritesine göre hesaplanan kişi başına milli gelir, doğumda yaşam ümidi, 25 yaş üstü nüfusun eğitim süresi ve eğitim çağına gelen çocuklar için beklenen eğitim süresi değişkenleri kullanılıyor. İGE sıralamasında Türkiye'nin daha yükseklerde yer almasına eğitim göstergelerinde göreceli olarak daha gerilerde yer almamız engel oluyor. Gelir endeksinde 59'uncu ve sağlık endeksinde 80'inci sırada yer bulurken, eğitim göstergelerinden oluşturulan endekste ancak 118'inci sırayı alabiliyoruz. 1980 yılından bu yana ortalama eğitim süremiz 2,9 yıldan 6,5 yıla ve okul çağına gelen çocuklar için beklenen eğitim süresi 7,4 yıldan 12,9 yıla çıksa da hala eğitimde gelir düzeyimizin imkan verdiği bir düzeyde değiliz. Yani insani gelişmede birinci lige çıkmanın yolu gelecekte eğitime daha fazla yatırım yapmaktan geçiyor.