- Anasayfa

- Ekonomi

- Makro Ekonomi

- Ekonominin sıcaklık derecesi

Ekonominin sıcaklık derecesi

Ekonomide aşın ısınma olup olmadığı tartışması iktisatçılar arasında hala sürüyor.

3-4 aydır ekonomideki yavaşlamaya dikkat çekmekte olduğumuz için bizim bu tartışmadaki yerimiz belli. Ekonominin ikinci çeyrekteki performansının netleşmeye başlamasıyla bu tartışmanın ortadan kalkacağını düşünüyorduk ama tam tersine hiç ummadığımız isimler de tartışmaya girdi. Yalnız aşırı ısınma derken herkesin aynı şeyden mi bahsettiği konusunda şüpheye kapılmış durumdayız. Galiba, Türkiye'deki güncel tartışmalarda çok alıştığımız kavram kargaşalarından birini de bu alanda yaşıyoruz. Bu nedenle bu yazıda aşırı ısınma konusu üzerinde etraflıca durmak istiyoruz.

AŞIRI ISINMA NEDİR?

Ekonomide aşırı ısınma denilince genellikle mevcut büyüme hızının potansiyel büyüme hızının üzerine çıkması kastediliyor. Mevcut büyüme hızı, bildiğiniz gibi, reel Gayri Safi Yurtiçi Hasıla'da (GSYİH) gerçekleşen değişim anlamına geliyor. Potansiyel büyüme hızı ise ekonominin mevcut üretim faktörleri (emek ve sermaye) ile mevcut teknoloji düzeyini kullanarak ulaşabileceği büyüme oranı olarak tanımlanıyor. Kısa dönemde üretim faktörlerinin aşırı kullanımıyla (işçilerin mesaiye bırakılması, makinelerin bakımının ertelenmesi vb) gerçekleşen büyüme hızı potansiyel büyüme hızının üzerine çıkabiliyor ama bunu uzun bir süre devam ettirmek pek mümkün olmuyor. Çünkü bu durumun enflasyona ve Türkiye gibi cari açık veren ülkelerde de dış dengeye olumsuz yansımaları oluyor. İşte bu nedenle ekonomide dengeleri zorlayan bu durum aşırı ısınma olarak tanımlanıyor. Bir ekonomide aşırı ısınma olup olmadığının tespit edilmesi, ekonomi politikalarının yürütülmesi açısından büyük önem taşıyor. Aşırı ısınmanın zamanında tespit edilip önlemler alınması olumsuz sonuçlarının ortaya çıkmasını önleyebiliyor.

POTANSİYEL BÜYÜME

Yalnız burada potansiyel büyüme hızının doğrudan gözlenebilen bir değişken olmaması önemli bir sorun oluşturuyor. Potansiyel büyüme hızının bazı istatistiksel veya ekonometrik yöntemler kullanılarak hesaplanması gerekiyor ama bu hesaplar da her zaman bir hata payı içeriyor. Potansiyel büyüme hızının yanlış hesaplanması ekonomiye yanlış bir aşırı ısınma teşhisi konulmasına yol açıp da ekonomi politikaları buna göre değiştirildiğinde, gereksiz maliyetlerle karşılaşılıyor. Tersi durumda ekonomi aşırı ısınmış iken ısınmamış olduğu sonucuna varıldığında ise bu kez önlem almakta geç kalınması işleri berbat ediyor. Bu nedenle bir ekonomi için aşırı ısınma teşhisi koymadan önce kılı kırk yarmak şart. Bunun için potansiyel büyüme hızının en az hatayla hesaplanması yanında dikkat edilmesi gereken birkaç faktör daha var. Birincisi, resesyon dönemlerini takip eden dönemlerde ortaya çıkan yüksek büyüme hızlarının aşırı ısınma göstergesi olmadığını bilmek gerekiyor. Çünkü bu dönemlerdeki yüksek büyüme hızları genelde resesyon sırasında atıl hale gelen üretim faktörlerinin kullanılmasıyla ortaya çıkıyor. Dolayısıyla aşırı ısınma, atıl kapasitelerin ortadan kalktığı normal dönemlerdeki yüksek büyüme hızlarıyla ilgili bir konu. İkincisi, milli gelir verilerinin belli bir gecikmeyle yayınlandığı dikkate alınarak, bu verilere dayanılarak değil, içinde bulunulan döneme ve de mümkünse geleceğe ilişkin tahminler yapılarak buna göre teşhiste bulunmak daha doğru. Üçüncüsü, çeyrek dönemlik milli gelir verilerindeki yıllık büyüme oranlarına bakmak ekonomideki gerçek durumu görmeyi engellediğinden, mevsimsel düzeltilmiş verilerdeki önceki döneme göre büyümeye odaklanmak gerekiyor.~

SOĞUMA ZAMANI

Türkiye için potansiyel büyüme hızı genelde yüzde 4,5-5 arasında hesaplanıyor. İstatistiksel yöntemler kullanıldığında Türkiye ekonomisinin uzun dönemde genelde bu civarda büyüdüğü sonucuna varılıyor.

Türkiye'deki işgücü ve sermaye stoku ile teknolojik gelişme düzeyini dikkate alarak yapılan ekonometrik çalışmalar da genelde potansiyel büyüme hızını bu civarda veriyor. Bizim potansiyel büyüme hızını yüzde 5 kabul ederek ve yukarıdaki noktalara dikkat ederek yaptığımız analiz şu anda ekonomide aşırı ısınma olmadığını gösteriyor. Ekonomide 5-6 ay önce gerçekten de aşırı ısınma vardı ancak şu anda belki de buz kesmiş durumdayız. Geçen yılın son çeyreğinde ekonomi mevsimsel düzeltilmiş olarak yüzde 3,6 büyümüştü ve bunun yıllıklandırılmışı yüzde 15,3 ediyordu. Bu, potansiyel büyüme hızının iki katı bir büyümeye karşılık geliyordu ve sürdürülmesi de olanaksızdı. Son yayınlanan verilere göre bu yılın ilk çeyreğinde ise büyüme yüzde 1,4 oldu. Bunun yıllıklandırılmışı yüzde 5,5 ediyor. Bu ise ilk çeyrekteki büyümenin potansiyel büyüme hızının biraz üzerinde olduğunu gösteriyor. Ekonomide aşırı ısınma olduğu savunanlar işte bu iki dönemdeki verilere bakıyor. Fakat yılın ilk çeyreği artık çok gerilerde kaldı, şu anda üçüncü çeyrek dönemdeyiz. İkinci çeyrek döneme ilişkin öncü göstergeler bu dönemde ekonomideki büyümenin sıfır dolayına indiği sinyalini veriyor. Üçüncü çeyrek dönemde durumun değiştiğine ilişkin bir emare de ortalarda yok. İşte şu anda belki de buz kesmiş durumdayız dememiz bundan kaynaklanıyor.

GÜVEN MESELESİ

Ekonomide hala aşırı ısınma olduğunu savunanların ya bu öncü göstergelerden haberi yok ya da bunlara güvenleri bulunmuyor. Ekonomik kamuoyu hala mevsimsel düzeltilmiş verileri kullanmaya alışamadığı ve ham verilerdeki yıllık değişime bakmaya devam ettiği için çoğunluk açısından ilk durum geçerli gibi. Mevsimsel düzeltilmiş verilerle analiz yapmaya alışık olanlar ise iki nedenle öncü göstergelerin verdiği sinyallere güvenmiyor gibi görünüyor. Bu nedenlerin birincisini cari açığın hala yükselmeye devam etmesi, ikincisini ise kredi hacmindeki artışın sürmesi oluşturuyor. 'Ekonomi yavaşlıyorsa cari açık neden artmaya devam ediyor' sorusu haklı bir soru. Bizim buna temel cevabımız, petrol ve emtia fiyatlarındaki yükseliş yüzünden ekonomideki yavaşlamanın cari açığa yansımamış olması. Ekonomideki yavaşlama reel ithalatı etkilerken ödemeler dengesinde nominal ithalat verileri yer alıyor. Petrol fiyatlarındaki yükselişin durması nedeniyle önümüzdeki aylarda ekonomideki yavaşlamanın cari açığa daha fazla yansımasını bekliyoruz. Ancak cari açıkta çok fazla düşüş de olmayacak gibi görünüyor. Cari açıkta ciddi bir düşüş olması için ya petrol fiyatlarının yeniden gerilemesi ya da ekonomide daha sert bir yavaşlama olması gerekiyor. Bu arada Avrupa'daki ekonomik sorunlar nedeniyle ihracatta performansın iyi olmaması da cari açıktaki yükselişin sürmesinde etkili oluyor.

KREDİ BİLMECESİ

Hatırlarsanız, Merkez Bankası, geçen yılın sonlarına doğru iç talepteki yükseliş ve cari açıktaki tırmanıştan rahatsız olmuş ve para politikasında değişikliğe gitmişti. Bu çerçevede fiyat istikrarı amacının yanına

finansal istikrar amacını da eklemişti. Finansal istikrar amacı ise cari açık ile somutlaştırılmıştı. Para politikası faizinde düşüş ve mevduatlara uygulanan zorunlu karşılıklarda artış bileşiminden oluşan yeni para politikasının bir ayağı Türkiye'ye sıcak para girişini frenlemek, diğer ayağı da iç talebi besleyen kredi kullanımının hız kesmesini sağlamak amacını taşıyordu. Bu ikinci ayak için gayri resmi bir hedef de telaffuz edilmiş ve 2011 yılının yüzde 5,4'lük cari açık/GSYİH hedefinin tutması için kredilerdeki yıllık artış oranının yüzde 25'e çekilmesi gereğinden bahsedilmişti. Bu yılın ilk yarısında sıcak para girişinin biraz hız kestiğini gördük ama kredi hacmindeki artış aynen devam etti. İşte ekonomide hala aşırı ısınma olduğunu savunanlar bir de buna dikkat çekiyor ve krediler hız kesmezken nasıl soğuyoruz sorusunu soruyor.~

AKIM VE STOK

Burada da cevap bakılan kredi göstergelerinin stok değişkeni olmasında yatıyor gibi. Daha açıkça söylemek gerekirse, yayınlanan kredi göstergeleri, dönem başındaki kredi hacmine o dönem içinde kullandırılan yeni kredilerin eklenmesi ve eski kredilerin geri ödemelerinin çıkarılması yoluyla hesaplanan stok değerlerinden oluşuyor. Burada para politikasındaki değişikliklerin etkisinin yeni kullandırılan krediler üzerinde görülmesi beklenir. Ekonomideki büyümeyi etkileyen de zaten toplam kredi hacmi ya da bundaki değişiklik değil yeni kullandırılan kredilerdir. Fakat elde buna ilişkin veri olmadığı için analizler zorunlu olarak kredi stoku üzerinden yapılıyor. Oysa yeni kullandırılan kredilerde düşüş olsa bile geri ödemeler daha düşük olduğu sürece kredi hacmindeki artış sürecek demektir. Türkiye'de toplam kredilere ilişkin akım yani yeni kullanım verileri mevcut değil. Fakat Bankalar Birliği tüketici ve konut kredilerine ilişkin akım verileri yayınlıyor. Üçer aylık dönemler itibariyle yayınlanan bu veriler 2005'in ikinci çeyreğine kadar geri gidiyor. Son yayınlanan veri bu yılın ilk çeyreğine ait. Bu veriler ilk çeyrekte yeni kullandırılan tüketici ve konut kredisi toplamının 32 milyar lira olduğunu ve geçen yılın son çeyreğine göre yüzde 0,3 düştüğünü gösteriyor. Geçen yılın son çeyreğinde ise bu kredilerde yüzde 29,6'lık artış vardı. Buradan kredilerdeki artış aynen sürüyor söyleminin pek doğru olmadığı sonucuna varıyoruz. Zorunlu karşılıkların daha sert bir artış gösterdiği ve faizlerin de yükselişe geçtiği ikinci çeyrekte yeni kullanılan kredi miktarı daha fazla düşüş göstermiş olabilir. Aynı dönemde tüketim göstergelerinde gördüğümüz düşüş de buna daha uygun düşüyor.

CARİ AÇIK SORUNU

Özetlersek, ekonomide aşırı ısınmanın 5-6 ay öncesinin sorunu olduğunu, şu anda ise bir soğuma yaşandığını söyleyebiliriz. Bu nedenle yanlış bir aşırı ısınma teşhisiyle alınabilecek para ve maliye politikası tedbirlerinin resesyona yol açabileceğinden endişe ediyoruz. Öte yandan cari açığın hala çok yüksek olduğunu görmezden gelmiyoruz ama bunun aşırı ısınmadan değil bazı konjonktürel ve yapısal nedenlerden kaynaklandığını düşünüyoruz. Sorunun konjonktürden kaynaklanan kısmını, petrol ve emtia fiyatlarındaki artışın ithalat faturasını yükseltmesi, ihraç ürünlerimize olan yetersiz talep yüzünden de bu fiyat artışının ihracat fiyatlarına yansıtılamaması oluşturuyor. Sorunun yapısal tarafını ise Türkiye'deki sanayi üretiminin ara malı ithalatına bağımlılığının iyice artması teşkil ediyor. Dış talep yeniden canlandığında sorunun konjonktürel tarafı bir ölçüde halledilebilir ama yapısal tarafının halledilmesi uzun vadeli bir reform programına ihtiyaç gösteriyor. Cari açık sorunundan kurtulmanın bir yolu da büyümeyi iyice aşağıya çekmek olabilir tabii. Ancak bu, işsizlik sorununu ağırlaştırmak gibi bir sonuç doğuracağından, toplumsal olarak kabul edilebilir bir çözüm değil.

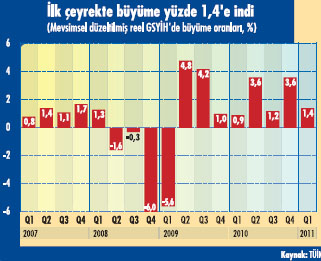

EKONOMİ İLK ÇEYREKTE YAVAŞLADI

Türkiye ekonomisi 2011 'in ilk çeyrek döneminde, mevsimsel düzeltilmiş olarak önceki çeyrek döneme göre, yüzde 1,4 oranında büyüme gösterdi. Önceki çeyrek dönemde ise büyüme oranı yüzde 3,6 düzeyindeydi, Buna göre ilk çeyrekte ekonomide kayda değer bir yavaşlama yaşanmış durumda, Geçen yılın son çeyreğindeki yüzde 3,6'lık büyüme oranının yıllıklandırılmışı yüzde 15,3 ediyor, Bu oran, dört çeyrek dönem boyunca hep aynı hızla büyürse, ekonominin bir yılda ne kadar büyüyeceğini gösteriyor, Türkiye'nin potansiyel büyüme oranı yüzde 5 dolayında kabul edildiğinden, geçen yılın son çeyreğindeki büyümenin sürdürülmesi imkansız bir seviyede olduğu ve dolayısıyla aşırı ısınmaya işaret ettiği açık.~

Bu yılın ilk çeyreğindeki yüzde 1,4'lük büyüme oranının ise yıllıklandırılmışı yüzde 5,5'e karşılık geliyor, Bu da ekonomideki büyümenin ilk çeyrekte potansiyel büyüme oranına yaklaştığını, dolayısıyla aşırı ısınmanın önemli ölçüde azaldığını gösteriyor, Ekonomide ilk çeyrekte bir yavaşlama olduğunu daha önce bu sayfalarda sizlere haber vermiştik, Hatırlarsanız, Capital'in Haziran 2011 sayısında Konjonktür bölümünün başlığı "Yavaşlama Zamanı" idi, O yazıda başlıca öncü göstergelerden yola çıkarak ilk çeyrekte mevsimsel düzeltilmiş büyüme oranının yüzde 1,5 dolayına düşmesini beklediğimizi söylemiştik, Gerçekleşme bu tahminimize çok yakın bir seviyede çıktı, Türkiye istatistik Kurumu (TÜİK) sadece toplam Gayri Safi Yurtiçi Hasıla'yı (GSYİH) mevsimsel olarak düzeltiyor, Temel harcama kalemleri ya da sektörler için bu uygulamayı yapmıyor, Bu nedenle ilk çeyrekte ekonomide yaşanan yavaşlamanın kaynaklarını TÜİK'in verileri çerçevesinde ortaya koyamıyoruz, Fakat bizim yaptığımız mevsimsel düzeltme bu durumun büyük ölçüde özel yatırım harcamalarındaki hız kesmeden kaynaklandığını gösteriyor, Geçen yılın son çeyreğinde, 12 Eylül'deki referandum sonrasında yaşanan olumlu havanın etkisiyle, özel yatırımlarda bir patlama olmuştu, Bu yılın ilk çeyreğinde ise özel yatırımlardaki artış daha makul seviyelere geriledi, Bunun bir nedeni "baz etkisi" yani önceki dönemdeki artışın aynen sürdürülmesinin imkansızlığı oldu gibi, Belki Merkez Bankası'nın yeni para politikası çerçevesinde ekonomiyi soğutmaya girişmesi, ihracattaki performansın yeniden zayıflaması ve Ortadoğu ve Kuzey Afrika'daki alternatif ihracat pazarlarımızda yaşanan siyasi karışıklıklar da yatırımların hız kesmesinde etkili olmuş olabilir, Bizim yaptığımız mevsimsel düzeltmeye göre, ilk çeyrekteki yavaşlamaya kamunun tüketim ve yatırım harcamalarının azalması ile mal ve hizmet ihracatındaki artışın iyice zayıflaması da etkide bulundu, Özel tüketim harcamalarında da biraz yavaşlama oldu ama çok fazla değil, İlk çeyrekteki büyümenin her şeye rağmen yüzde 1,4'ü bulmasını da özel tüketim harcamalarındaki artışın devam etmesi sağladı, Sanayi üretimi, imalat sanayi kapasite kullanım oranı, reel ihracat, reel ithalat ve CNBC-e Tüketim Endeksi gibi öncü göstergeler, ikinci çeyrekte ekonominin daha da hız kestiğini gösteriyor, Biz ikinci çeyrekte mevsimsel düzeltilmiş büyümenin sıfır dolayında çıkmasını bekliyoruz, İkinci çeyrekte büyümenin negatif çıkması olasılığı da var, Bu arada ilk çeyrekte ham verilere göre ise ekonomi geçen yılın aynı dönemine kıyasla yüzde 11 büyüdü, Bu şekilde hesaplanan büyüme geçen yılın son çeyreğinde yüzde 9,2 olduğu için burada bir hızlanma var gibi görünüyor, Ancak bu ekonomideki gerçek durumu yansıtmıyor, Ekonominin gerçekte nereye doğru gittiğini anlamak için mevsimsel düzeltilmiş verilerdeki önceki çeyrek döneme göre değişime bakmak gerekiyor.

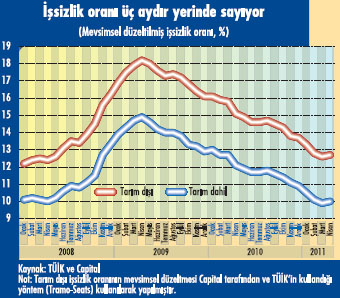

İŞSİZLİKTE YATAY SEYİR VAR

Ekonomide yılın ilk yarısında gördüğümüz yavaşlama işgücü piyasasını hemen etkilemeye başladı. Türkiye istatistik Kurumu'nun (TÜİK) yayınladığı son verilere göre, mart ayında yüzde 9,9 ile dört yıl aradan sonra kılpayı farkla tek haneye düşmüş olan mevsimsel düzeltilmiş işsizlik oranı, nisan ayında yüzde 10'a çıktı. Şubat ayındaki işsizlik oranının da bu oranlara yakın ve yüzde 10,1 düzeyinde olduğunu dikkate alırsak, işsizlikte üç aydır yatay seyir eğilimi olduğunu söyleyebiliriz. Bizim mevsimsel olarak düzelttiğimiz tarım dışı işsizlik oranında da benzer bir seyir var. Mevsimsel düzeltilmiş tarım dışı işsizlik oranı şubat ayında yüzde 12,8 ve mart ayında yüzde 12,6 olmuştu. Nisan ayında ise bu oran yüzde 12,7'ye çıktı.~

Ekonomide 2008-2009 resesyonu sonrasında yaşanan olağanüstü büyüme, yarattığı istihdam artışıyla işsizlikte de olağanüstü bir düşüş sağlamıştı. Şimdi ise bu büyümenin yavaşlamış olması istihdam artışını sınırlayarak işsizlikteki düşüşü durdurmuş bulunuyor. Birkaç ay öncesine kadar 200 binin üzerinde olan istihdam artışı nisan ayında 62 bine kadar düştü. Bu sayı 90 bin kişilik işgücü artışının gerisinde kaldığından, işsiz sayısı da uzun bir aradan sonra yükselişe geçmiş ve 28 bin kişilik artış göstermiş durumda. Sadece tarım dışı sektörleri ele aldığımızda da 198 bin kişilik işgücü artışına karşılık 150 bin kişilik istihdam yaratıldığını ve böylece işsiz sayısının 48 bin kişi yükseldiğini görüyoruz. Geçen yılın ortalarında da ekonomideki yavaşlama işsizlikteki düşüşün böyle bir kesintiye uğramasına neden olmuş, fakat daha sonra ekonominin yeniden hızlanmasıyla işsizlikteki düşüş geri dönmüştü. Bu sefer de benzer bir durumun yaşanması ihtimali yok değil ama bunun olasılığı bize epey düşük görünüyor. Çünkü bu sefer ekonomideki yavaşlamanın çok daha ciddi boyutta olduğunu tahmin ediyoruz. Dev boyutlara ulaşan cari açık sorunu nedeniyle ekonomide yeniden gaza basılması da biraz zor görünüyor. Bu nedenle önümüzdeki dönemde işsizliğin yatay seyretmeye devam etmesini, hatta bir miktar da yükseliş göstermesini bekliyoruz.

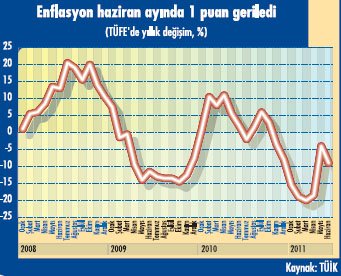

ENFLASYONDA BEKLENEN DÜZELTME GELDİ

Mayıs ayında enflasyon beklentilerin çok üzerinde bir yükseliş göstermiş ve ekonomik kamuoyunu epeyce endişelendirmişti. Bu endişeler, bir süredir zaten mevcut olan ekonomideki aşırı ısınma endişesi ile de birleşince para politikası faizinde yükseliş beklentisi getirmişti. Fakat Merkez Bankası enflasyondaki sıçramanın bazı geçici faktörlerden kaynaklandığını belirterek ve de haziran ayında düzeltme beklediğini söyleyerek, para politikası faizini sabit tutmaya devam etmişti. Beklenen bu düzeltme haziran ayında gerçekten de geldi. Mayıs ayında, 2003=100 bazlı endeksin tarihinde bu ay için daha önce hiç görülmemiş kadar yüksek ve yüzde 2,42 düzeyinde çıkan enflasyon, haziran ayında ise bu kez bu ay için hiç görülmemiş kadar düşük bir seviyede ve yüzde -1,43 olarak gerçekleşti. Böylece mayıs ayında yaklaşık 3 puanlık sıçramayla yüzde 7,17'ye çıkan yıllık enflasyon, haziran ayında yaklaşık 1 puanlık gerilemeyle yüzde 6,24'e indi. Enflasyonda son iki ayda yaşanan bu zikzak gıda fiyatlarında yaşanan gelişmelerden kaynaklanıyor. Gıda ve alkolsüz içecekler grubu fiyatları mayıs ayında mevsim normallerinin çok üzerinde ve yüzde 4,71 oranında artış göstermişti. Bu gruptaki fiyatlar haziran ayında ise mevsim normallerinin çok altına inerek yüzde 6,4 oranında düştü.~

Merkez Bankası'nın hesaplarına göre, mayıs ayındaki artış büyük ölçüde erik ve kirazın yüksek fiyatlarla ve gecikmeli olarak piyasa çıkmasından kaynaklanmıştı. Haziran ayındaki düşüş de büyük ölçüde bu ürünlerin fiyatlarının daha makul seviyelere inmesiyle ortaya çıktı. Enflasyonda bu yıl sonuna ilişkin hedef yüzde 5,5 iken Merkez Bankası'nın son tahmini yüzde 6,9 düzeyinde bulunuyor. Hedefin tutma ihtimali zaten pek yok. Yıllık enflasyonun mayıs ayında ulaştığı düzey Merkez Bankası'nın tahminiyle de uyumsuzdu. Haziran ayındaki düzeltmeden sonra ise enflasyon Merkez Bankası'nın tahminiyle daha uyumlu bir hale geldi. Önümüzdeki aylarda enflasyon bu civarlarda seyredecek gibi. Fakat hala yılın son iki ayı kritik olmayı sürdürüyor. Geçen yılın son iki ayında enflasyon mevsim normallerinin çok altında çıkmıştı. Bu yıl benzer bir durum olmazsa bu iki ayda enflasyonun yeniden sıçraması ve yılı yüzde 8 dolayında kapatması söz konusu olabilir.

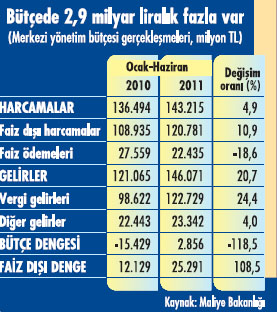

BÜTÇE YILIN İLK YARISINDA FAZLA VERDİ

Merkezi yönetim bütçesi 2011 'in ilk yarısını fazla vererek kapattı. Bu dönemde 143,2 milyar liralık harcamaya karşılık 146,1 milyar liralık gelir elde edilince, 2,9 milyar liralık fazla ortaya çıktı. Bu, geçen yılın aynı dönemine göre olağanüstü bir performans anlamına geliyor. Geçen yılın ilk yarısında bütçede 15,4 milyar liralık açık vardı.

Yılın ilk yarısında bütçede görülen bu olağanüstü performansın birkaç nedeni var. Bunlardan birincisini faiz ödemelerinde yaşanan düşüş oluşturuyor. Bu yılın ilk yarısında yapılan faiz ödemeleri geçen yılın aynı dönemindekinden 5,5 milyar lira daha düşük. Bu da Merkez Bankası'nın tek haneli faiz politikasında ısrar etmesi sayesinde, Hazine'nin 2008-2009 resesyonundan bu yana düşük faizle borçlanmaya devam etmesinden kaynaklanıyor. Bütçedeki olağanüstü performansın ikinci nedenini, ekonominin geçen yılın aynı dönemine kıyasla daha hızlı büyümesinin etkisiyle, özellikle yılın ilk aylarında vergi gelirlerinde yaşanan yüksek artış oluşturuyor. Bütçede yılın ilk yarısında görülen olağanüstü performansın üçüncü nedeni de bu dönemde uygulamaya giren vergi affı yasasından gelen kaynak. Bu kaynak ekonomideki yavaşlamanın tam da vergi gelirlerindeki artışın hızını kesmeye başladığı bir dönemde Hızır gibi yetişti. Vergi affından yılın ilk yarısında 8 milyar liralık kaynak elde edilirken bunun 5,5 milyar liralık kısmı haziran ayında geldi. Bu sayede haziran ayında vergi gelirleri geçen yılın aynı dönemine göre yüzde 43,3 artış gösterdi. Vergi affından gelen kaynak düşüldüğünde ise haziran ayında vergi gelirlerindeki yıllık artışın yüzde 8,5'e indiği görülüyor. Bu da gerçekte ekonomideki yavaşlamayla vergi gelirlerindeki artışın hızının kesildiği anlamına geliyor. Vergi affından gelen kaynaklar olmasa yılın ilk yarısında vergi gelirlerinde yaşanan artış da yüzde 24,4 yerine yüzde 16,3 olacaktı. Vergi affından gelen kaynaklar olmasa yılın ilk yarısında bütçede fazla yerine 5,2 milyar liralık açık ortaya çıkacağını da bu arada belirtelim. Bu da geçen yıla göre daha iyi bir performansa işaret ediyor ama şu andaki tablo kadar parlak da durmuyor. Yılın ilk yarısında bütçede yaşanan fazla yıllık bazdaki bütçe açığının epeyce gerilemesini sağladı. 2010 yılı sonunda 39,6 milyar lira düzeyinde bulunan yıllık bütçe açığı haziran ayında 21,3 milyar liraya kadar indi. Geçen yılın sonunda yüzde 3,6 olan bütçe açığının milli gelire oranının da haziran ayında yüzde 1,8'e indiğini tahmin ediyoruz. Ekonomideki yavaşlama nedeniyle vergi gelirlerinin hız kesmeye yılın ikinci yarısında da devam etmesini bekliyoruz. Vergi affından gelen kaynakların bunu nereye kadar telafi etmeyi sürdüreceğini ise henüz bilmiyoruz. Fakat bütçenin yıl sonuna kadar hep fazla vermeye devam edecek bir durumu yok. Hükümetin yıl sonu için bütçe açığı hedefi 33,5 milyar lira düzeyindeydi. Şimdilik gerçekleşme bundan daha düşük olacak gibi görünüyor.

AŞIRI ISINMA NEDİR?

Ekonomide aşırı ısınma denilince genellikle mevcut büyüme hızının potansiyel büyüme hızının üzerine çıkması kastediliyor. Mevcut büyüme hızı, bildiğiniz gibi, reel Gayri Safi Yurtiçi Hasıla'da (GSYİH) gerçekleşen değişim anlamına geliyor. Potansiyel büyüme hızı ise ekonominin mevcut üretim faktörleri (emek ve sermaye) ile mevcut teknoloji düzeyini kullanarak ulaşabileceği büyüme oranı olarak tanımlanıyor. Kısa dönemde üretim faktörlerinin aşırı kullanımıyla (işçilerin mesaiye bırakılması, makinelerin bakımının ertelenmesi vb) gerçekleşen büyüme hızı potansiyel büyüme hızının üzerine çıkabiliyor ama bunu uzun bir süre devam ettirmek pek mümkün olmuyor. Çünkü bu durumun enflasyona ve Türkiye gibi cari açık veren ülkelerde de dış dengeye olumsuz yansımaları oluyor. İşte bu nedenle ekonomide dengeleri zorlayan bu durum aşırı ısınma olarak tanımlanıyor. Bir ekonomide aşırı ısınma olup olmadığının tespit edilmesi, ekonomi politikalarının yürütülmesi açısından büyük önem taşıyor. Aşırı ısınmanın zamanında tespit edilip önlemler alınması olumsuz sonuçlarının ortaya çıkmasını önleyebiliyor.

POTANSİYEL BÜYÜME

Yalnız burada potansiyel büyüme hızının doğrudan gözlenebilen bir değişken olmaması önemli bir sorun oluşturuyor. Potansiyel büyüme hızının bazı istatistiksel veya ekonometrik yöntemler kullanılarak hesaplanması gerekiyor ama bu hesaplar da her zaman bir hata payı içeriyor. Potansiyel büyüme hızının yanlış hesaplanması ekonomiye yanlış bir aşırı ısınma teşhisi konulmasına yol açıp da ekonomi politikaları buna göre değiştirildiğinde, gereksiz maliyetlerle karşılaşılıyor. Tersi durumda ekonomi aşırı ısınmış iken ısınmamış olduğu sonucuna varıldığında ise bu kez önlem almakta geç kalınması işleri berbat ediyor. Bu nedenle bir ekonomi için aşırı ısınma teşhisi koymadan önce kılı kırk yarmak şart. Bunun için potansiyel büyüme hızının en az hatayla hesaplanması yanında dikkat edilmesi gereken birkaç faktör daha var. Birincisi, resesyon dönemlerini takip eden dönemlerde ortaya çıkan yüksek büyüme hızlarının aşırı ısınma göstergesi olmadığını bilmek gerekiyor. Çünkü bu dönemlerdeki yüksek büyüme hızları genelde resesyon sırasında atıl hale gelen üretim faktörlerinin kullanılmasıyla ortaya çıkıyor. Dolayısıyla aşırı ısınma, atıl kapasitelerin ortadan kalktığı normal dönemlerdeki yüksek büyüme hızlarıyla ilgili bir konu. İkincisi, milli gelir verilerinin belli bir gecikmeyle yayınlandığı dikkate alınarak, bu verilere dayanılarak değil, içinde bulunulan döneme ve de mümkünse geleceğe ilişkin tahminler yapılarak buna göre teşhiste bulunmak daha doğru. Üçüncüsü, çeyrek dönemlik milli gelir verilerindeki yıllık büyüme oranlarına bakmak ekonomideki gerçek durumu görmeyi engellediğinden, mevsimsel düzeltilmiş verilerdeki önceki döneme göre büyümeye odaklanmak gerekiyor.~

SOĞUMA ZAMANI

Türkiye için potansiyel büyüme hızı genelde yüzde 4,5-5 arasında hesaplanıyor. İstatistiksel yöntemler kullanıldığında Türkiye ekonomisinin uzun dönemde genelde bu civarda büyüdüğü sonucuna varılıyor.

Türkiye'deki işgücü ve sermaye stoku ile teknolojik gelişme düzeyini dikkate alarak yapılan ekonometrik çalışmalar da genelde potansiyel büyüme hızını bu civarda veriyor. Bizim potansiyel büyüme hızını yüzde 5 kabul ederek ve yukarıdaki noktalara dikkat ederek yaptığımız analiz şu anda ekonomide aşırı ısınma olmadığını gösteriyor. Ekonomide 5-6 ay önce gerçekten de aşırı ısınma vardı ancak şu anda belki de buz kesmiş durumdayız. Geçen yılın son çeyreğinde ekonomi mevsimsel düzeltilmiş olarak yüzde 3,6 büyümüştü ve bunun yıllıklandırılmışı yüzde 15,3 ediyordu. Bu, potansiyel büyüme hızının iki katı bir büyümeye karşılık geliyordu ve sürdürülmesi de olanaksızdı. Son yayınlanan verilere göre bu yılın ilk çeyreğinde ise büyüme yüzde 1,4 oldu. Bunun yıllıklandırılmışı yüzde 5,5 ediyor. Bu ise ilk çeyrekteki büyümenin potansiyel büyüme hızının biraz üzerinde olduğunu gösteriyor. Ekonomide aşırı ısınma olduğu savunanlar işte bu iki dönemdeki verilere bakıyor. Fakat yılın ilk çeyreği artık çok gerilerde kaldı, şu anda üçüncü çeyrek dönemdeyiz. İkinci çeyrek döneme ilişkin öncü göstergeler bu dönemde ekonomideki büyümenin sıfır dolayına indiği sinyalini veriyor. Üçüncü çeyrek dönemde durumun değiştiğine ilişkin bir emare de ortalarda yok. İşte şu anda belki de buz kesmiş durumdayız dememiz bundan kaynaklanıyor.

GÜVEN MESELESİ

Ekonomide hala aşırı ısınma olduğunu savunanların ya bu öncü göstergelerden haberi yok ya da bunlara güvenleri bulunmuyor. Ekonomik kamuoyu hala mevsimsel düzeltilmiş verileri kullanmaya alışamadığı ve ham verilerdeki yıllık değişime bakmaya devam ettiği için çoğunluk açısından ilk durum geçerli gibi. Mevsimsel düzeltilmiş verilerle analiz yapmaya alışık olanlar ise iki nedenle öncü göstergelerin verdiği sinyallere güvenmiyor gibi görünüyor. Bu nedenlerin birincisini cari açığın hala yükselmeye devam etmesi, ikincisini ise kredi hacmindeki artışın sürmesi oluşturuyor. 'Ekonomi yavaşlıyorsa cari açık neden artmaya devam ediyor' sorusu haklı bir soru. Bizim buna temel cevabımız, petrol ve emtia fiyatlarındaki yükseliş yüzünden ekonomideki yavaşlamanın cari açığa yansımamış olması. Ekonomideki yavaşlama reel ithalatı etkilerken ödemeler dengesinde nominal ithalat verileri yer alıyor. Petrol fiyatlarındaki yükselişin durması nedeniyle önümüzdeki aylarda ekonomideki yavaşlamanın cari açığa daha fazla yansımasını bekliyoruz. Ancak cari açıkta çok fazla düşüş de olmayacak gibi görünüyor. Cari açıkta ciddi bir düşüş olması için ya petrol fiyatlarının yeniden gerilemesi ya da ekonomide daha sert bir yavaşlama olması gerekiyor. Bu arada Avrupa'daki ekonomik sorunlar nedeniyle ihracatta performansın iyi olmaması da cari açıktaki yükselişin sürmesinde etkili oluyor.

KREDİ BİLMECESİ

Hatırlarsanız, Merkez Bankası, geçen yılın sonlarına doğru iç talepteki yükseliş ve cari açıktaki tırmanıştan rahatsız olmuş ve para politikasında değişikliğe gitmişti. Bu çerçevede fiyat istikrarı amacının yanına

finansal istikrar amacını da eklemişti. Finansal istikrar amacı ise cari açık ile somutlaştırılmıştı. Para politikası faizinde düşüş ve mevduatlara uygulanan zorunlu karşılıklarda artış bileşiminden oluşan yeni para politikasının bir ayağı Türkiye'ye sıcak para girişini frenlemek, diğer ayağı da iç talebi besleyen kredi kullanımının hız kesmesini sağlamak amacını taşıyordu. Bu ikinci ayak için gayri resmi bir hedef de telaffuz edilmiş ve 2011 yılının yüzde 5,4'lük cari açık/GSYİH hedefinin tutması için kredilerdeki yıllık artış oranının yüzde 25'e çekilmesi gereğinden bahsedilmişti. Bu yılın ilk yarısında sıcak para girişinin biraz hız kestiğini gördük ama kredi hacmindeki artış aynen devam etti. İşte ekonomide hala aşırı ısınma olduğunu savunanlar bir de buna dikkat çekiyor ve krediler hız kesmezken nasıl soğuyoruz sorusunu soruyor.~

AKIM VE STOK

Burada da cevap bakılan kredi göstergelerinin stok değişkeni olmasında yatıyor gibi. Daha açıkça söylemek gerekirse, yayınlanan kredi göstergeleri, dönem başındaki kredi hacmine o dönem içinde kullandırılan yeni kredilerin eklenmesi ve eski kredilerin geri ödemelerinin çıkarılması yoluyla hesaplanan stok değerlerinden oluşuyor. Burada para politikasındaki değişikliklerin etkisinin yeni kullandırılan krediler üzerinde görülmesi beklenir. Ekonomideki büyümeyi etkileyen de zaten toplam kredi hacmi ya da bundaki değişiklik değil yeni kullandırılan kredilerdir. Fakat elde buna ilişkin veri olmadığı için analizler zorunlu olarak kredi stoku üzerinden yapılıyor. Oysa yeni kullandırılan kredilerde düşüş olsa bile geri ödemeler daha düşük olduğu sürece kredi hacmindeki artış sürecek demektir. Türkiye'de toplam kredilere ilişkin akım yani yeni kullanım verileri mevcut değil. Fakat Bankalar Birliği tüketici ve konut kredilerine ilişkin akım verileri yayınlıyor. Üçer aylık dönemler itibariyle yayınlanan bu veriler 2005'in ikinci çeyreğine kadar geri gidiyor. Son yayınlanan veri bu yılın ilk çeyreğine ait. Bu veriler ilk çeyrekte yeni kullandırılan tüketici ve konut kredisi toplamının 32 milyar lira olduğunu ve geçen yılın son çeyreğine göre yüzde 0,3 düştüğünü gösteriyor. Geçen yılın son çeyreğinde ise bu kredilerde yüzde 29,6'lık artış vardı. Buradan kredilerdeki artış aynen sürüyor söyleminin pek doğru olmadığı sonucuna varıyoruz. Zorunlu karşılıkların daha sert bir artış gösterdiği ve faizlerin de yükselişe geçtiği ikinci çeyrekte yeni kullanılan kredi miktarı daha fazla düşüş göstermiş olabilir. Aynı dönemde tüketim göstergelerinde gördüğümüz düşüş de buna daha uygun düşüyor.

CARİ AÇIK SORUNU

Özetlersek, ekonomide aşırı ısınmanın 5-6 ay öncesinin sorunu olduğunu, şu anda ise bir soğuma yaşandığını söyleyebiliriz. Bu nedenle yanlış bir aşırı ısınma teşhisiyle alınabilecek para ve maliye politikası tedbirlerinin resesyona yol açabileceğinden endişe ediyoruz. Öte yandan cari açığın hala çok yüksek olduğunu görmezden gelmiyoruz ama bunun aşırı ısınmadan değil bazı konjonktürel ve yapısal nedenlerden kaynaklandığını düşünüyoruz. Sorunun konjonktürden kaynaklanan kısmını, petrol ve emtia fiyatlarındaki artışın ithalat faturasını yükseltmesi, ihraç ürünlerimize olan yetersiz talep yüzünden de bu fiyat artışının ihracat fiyatlarına yansıtılamaması oluşturuyor. Sorunun yapısal tarafını ise Türkiye'deki sanayi üretiminin ara malı ithalatına bağımlılığının iyice artması teşkil ediyor. Dış talep yeniden canlandığında sorunun konjonktürel tarafı bir ölçüde halledilebilir ama yapısal tarafının halledilmesi uzun vadeli bir reform programına ihtiyaç gösteriyor. Cari açık sorunundan kurtulmanın bir yolu da büyümeyi iyice aşağıya çekmek olabilir tabii. Ancak bu, işsizlik sorununu ağırlaştırmak gibi bir sonuç doğuracağından, toplumsal olarak kabul edilebilir bir çözüm değil.

EKONOMİ İLK ÇEYREKTE YAVAŞLADI

Türkiye ekonomisi 2011 'in ilk çeyrek döneminde, mevsimsel düzeltilmiş olarak önceki çeyrek döneme göre, yüzde 1,4 oranında büyüme gösterdi. Önceki çeyrek dönemde ise büyüme oranı yüzde 3,6 düzeyindeydi, Buna göre ilk çeyrekte ekonomide kayda değer bir yavaşlama yaşanmış durumda, Geçen yılın son çeyreğindeki yüzde 3,6'lık büyüme oranının yıllıklandırılmışı yüzde 15,3 ediyor, Bu oran, dört çeyrek dönem boyunca hep aynı hızla büyürse, ekonominin bir yılda ne kadar büyüyeceğini gösteriyor, Türkiye'nin potansiyel büyüme oranı yüzde 5 dolayında kabul edildiğinden, geçen yılın son çeyreğindeki büyümenin sürdürülmesi imkansız bir seviyede olduğu ve dolayısıyla aşırı ısınmaya işaret ettiği açık.~

Bu yılın ilk çeyreğindeki yüzde 1,4'lük büyüme oranının ise yıllıklandırılmışı yüzde 5,5'e karşılık geliyor, Bu da ekonomideki büyümenin ilk çeyrekte potansiyel büyüme oranına yaklaştığını, dolayısıyla aşırı ısınmanın önemli ölçüde azaldığını gösteriyor, Ekonomide ilk çeyrekte bir yavaşlama olduğunu daha önce bu sayfalarda sizlere haber vermiştik, Hatırlarsanız, Capital'in Haziran 2011 sayısında Konjonktür bölümünün başlığı "Yavaşlama Zamanı" idi, O yazıda başlıca öncü göstergelerden yola çıkarak ilk çeyrekte mevsimsel düzeltilmiş büyüme oranının yüzde 1,5 dolayına düşmesini beklediğimizi söylemiştik, Gerçekleşme bu tahminimize çok yakın bir seviyede çıktı, Türkiye istatistik Kurumu (TÜİK) sadece toplam Gayri Safi Yurtiçi Hasıla'yı (GSYİH) mevsimsel olarak düzeltiyor, Temel harcama kalemleri ya da sektörler için bu uygulamayı yapmıyor, Bu nedenle ilk çeyrekte ekonomide yaşanan yavaşlamanın kaynaklarını TÜİK'in verileri çerçevesinde ortaya koyamıyoruz, Fakat bizim yaptığımız mevsimsel düzeltme bu durumun büyük ölçüde özel yatırım harcamalarındaki hız kesmeden kaynaklandığını gösteriyor, Geçen yılın son çeyreğinde, 12 Eylül'deki referandum sonrasında yaşanan olumlu havanın etkisiyle, özel yatırımlarda bir patlama olmuştu, Bu yılın ilk çeyreğinde ise özel yatırımlardaki artış daha makul seviyelere geriledi, Bunun bir nedeni "baz etkisi" yani önceki dönemdeki artışın aynen sürdürülmesinin imkansızlığı oldu gibi, Belki Merkez Bankası'nın yeni para politikası çerçevesinde ekonomiyi soğutmaya girişmesi, ihracattaki performansın yeniden zayıflaması ve Ortadoğu ve Kuzey Afrika'daki alternatif ihracat pazarlarımızda yaşanan siyasi karışıklıklar da yatırımların hız kesmesinde etkili olmuş olabilir, Bizim yaptığımız mevsimsel düzeltmeye göre, ilk çeyrekteki yavaşlamaya kamunun tüketim ve yatırım harcamalarının azalması ile mal ve hizmet ihracatındaki artışın iyice zayıflaması da etkide bulundu, Özel tüketim harcamalarında da biraz yavaşlama oldu ama çok fazla değil, İlk çeyrekteki büyümenin her şeye rağmen yüzde 1,4'ü bulmasını da özel tüketim harcamalarındaki artışın devam etmesi sağladı, Sanayi üretimi, imalat sanayi kapasite kullanım oranı, reel ihracat, reel ithalat ve CNBC-e Tüketim Endeksi gibi öncü göstergeler, ikinci çeyrekte ekonominin daha da hız kestiğini gösteriyor, Biz ikinci çeyrekte mevsimsel düzeltilmiş büyümenin sıfır dolayında çıkmasını bekliyoruz, İkinci çeyrekte büyümenin negatif çıkması olasılığı da var, Bu arada ilk çeyrekte ham verilere göre ise ekonomi geçen yılın aynı dönemine kıyasla yüzde 11 büyüdü, Bu şekilde hesaplanan büyüme geçen yılın son çeyreğinde yüzde 9,2 olduğu için burada bir hızlanma var gibi görünüyor, Ancak bu ekonomideki gerçek durumu yansıtmıyor, Ekonominin gerçekte nereye doğru gittiğini anlamak için mevsimsel düzeltilmiş verilerdeki önceki çeyrek döneme göre değişime bakmak gerekiyor.

İŞSİZLİKTE YATAY SEYİR VAR

Ekonomide yılın ilk yarısında gördüğümüz yavaşlama işgücü piyasasını hemen etkilemeye başladı. Türkiye istatistik Kurumu'nun (TÜİK) yayınladığı son verilere göre, mart ayında yüzde 9,9 ile dört yıl aradan sonra kılpayı farkla tek haneye düşmüş olan mevsimsel düzeltilmiş işsizlik oranı, nisan ayında yüzde 10'a çıktı. Şubat ayındaki işsizlik oranının da bu oranlara yakın ve yüzde 10,1 düzeyinde olduğunu dikkate alırsak, işsizlikte üç aydır yatay seyir eğilimi olduğunu söyleyebiliriz. Bizim mevsimsel olarak düzelttiğimiz tarım dışı işsizlik oranında da benzer bir seyir var. Mevsimsel düzeltilmiş tarım dışı işsizlik oranı şubat ayında yüzde 12,8 ve mart ayında yüzde 12,6 olmuştu. Nisan ayında ise bu oran yüzde 12,7'ye çıktı.~

Ekonomide 2008-2009 resesyonu sonrasında yaşanan olağanüstü büyüme, yarattığı istihdam artışıyla işsizlikte de olağanüstü bir düşüş sağlamıştı. Şimdi ise bu büyümenin yavaşlamış olması istihdam artışını sınırlayarak işsizlikteki düşüşü durdurmuş bulunuyor. Birkaç ay öncesine kadar 200 binin üzerinde olan istihdam artışı nisan ayında 62 bine kadar düştü. Bu sayı 90 bin kişilik işgücü artışının gerisinde kaldığından, işsiz sayısı da uzun bir aradan sonra yükselişe geçmiş ve 28 bin kişilik artış göstermiş durumda. Sadece tarım dışı sektörleri ele aldığımızda da 198 bin kişilik işgücü artışına karşılık 150 bin kişilik istihdam yaratıldığını ve böylece işsiz sayısının 48 bin kişi yükseldiğini görüyoruz. Geçen yılın ortalarında da ekonomideki yavaşlama işsizlikteki düşüşün böyle bir kesintiye uğramasına neden olmuş, fakat daha sonra ekonominin yeniden hızlanmasıyla işsizlikteki düşüş geri dönmüştü. Bu sefer de benzer bir durumun yaşanması ihtimali yok değil ama bunun olasılığı bize epey düşük görünüyor. Çünkü bu sefer ekonomideki yavaşlamanın çok daha ciddi boyutta olduğunu tahmin ediyoruz. Dev boyutlara ulaşan cari açık sorunu nedeniyle ekonomide yeniden gaza basılması da biraz zor görünüyor. Bu nedenle önümüzdeki dönemde işsizliğin yatay seyretmeye devam etmesini, hatta bir miktar da yükseliş göstermesini bekliyoruz.

ENFLASYONDA BEKLENEN DÜZELTME GELDİ

Mayıs ayında enflasyon beklentilerin çok üzerinde bir yükseliş göstermiş ve ekonomik kamuoyunu epeyce endişelendirmişti. Bu endişeler, bir süredir zaten mevcut olan ekonomideki aşırı ısınma endişesi ile de birleşince para politikası faizinde yükseliş beklentisi getirmişti. Fakat Merkez Bankası enflasyondaki sıçramanın bazı geçici faktörlerden kaynaklandığını belirterek ve de haziran ayında düzeltme beklediğini söyleyerek, para politikası faizini sabit tutmaya devam etmişti. Beklenen bu düzeltme haziran ayında gerçekten de geldi. Mayıs ayında, 2003=100 bazlı endeksin tarihinde bu ay için daha önce hiç görülmemiş kadar yüksek ve yüzde 2,42 düzeyinde çıkan enflasyon, haziran ayında ise bu kez bu ay için hiç görülmemiş kadar düşük bir seviyede ve yüzde -1,43 olarak gerçekleşti. Böylece mayıs ayında yaklaşık 3 puanlık sıçramayla yüzde 7,17'ye çıkan yıllık enflasyon, haziran ayında yaklaşık 1 puanlık gerilemeyle yüzde 6,24'e indi. Enflasyonda son iki ayda yaşanan bu zikzak gıda fiyatlarında yaşanan gelişmelerden kaynaklanıyor. Gıda ve alkolsüz içecekler grubu fiyatları mayıs ayında mevsim normallerinin çok üzerinde ve yüzde 4,71 oranında artış göstermişti. Bu gruptaki fiyatlar haziran ayında ise mevsim normallerinin çok altına inerek yüzde 6,4 oranında düştü.~

Merkez Bankası'nın hesaplarına göre, mayıs ayındaki artış büyük ölçüde erik ve kirazın yüksek fiyatlarla ve gecikmeli olarak piyasa çıkmasından kaynaklanmıştı. Haziran ayındaki düşüş de büyük ölçüde bu ürünlerin fiyatlarının daha makul seviyelere inmesiyle ortaya çıktı. Enflasyonda bu yıl sonuna ilişkin hedef yüzde 5,5 iken Merkez Bankası'nın son tahmini yüzde 6,9 düzeyinde bulunuyor. Hedefin tutma ihtimali zaten pek yok. Yıllık enflasyonun mayıs ayında ulaştığı düzey Merkez Bankası'nın tahminiyle de uyumsuzdu. Haziran ayındaki düzeltmeden sonra ise enflasyon Merkez Bankası'nın tahminiyle daha uyumlu bir hale geldi. Önümüzdeki aylarda enflasyon bu civarlarda seyredecek gibi. Fakat hala yılın son iki ayı kritik olmayı sürdürüyor. Geçen yılın son iki ayında enflasyon mevsim normallerinin çok altında çıkmıştı. Bu yıl benzer bir durum olmazsa bu iki ayda enflasyonun yeniden sıçraması ve yılı yüzde 8 dolayında kapatması söz konusu olabilir.

BÜTÇE YILIN İLK YARISINDA FAZLA VERDİ

Merkezi yönetim bütçesi 2011 'in ilk yarısını fazla vererek kapattı. Bu dönemde 143,2 milyar liralık harcamaya karşılık 146,1 milyar liralık gelir elde edilince, 2,9 milyar liralık fazla ortaya çıktı. Bu, geçen yılın aynı dönemine göre olağanüstü bir performans anlamına geliyor. Geçen yılın ilk yarısında bütçede 15,4 milyar liralık açık vardı.

Yılın ilk yarısında bütçede görülen bu olağanüstü performansın birkaç nedeni var. Bunlardan birincisini faiz ödemelerinde yaşanan düşüş oluşturuyor. Bu yılın ilk yarısında yapılan faiz ödemeleri geçen yılın aynı dönemindekinden 5,5 milyar lira daha düşük. Bu da Merkez Bankası'nın tek haneli faiz politikasında ısrar etmesi sayesinde, Hazine'nin 2008-2009 resesyonundan bu yana düşük faizle borçlanmaya devam etmesinden kaynaklanıyor. Bütçedeki olağanüstü performansın ikinci nedenini, ekonominin geçen yılın aynı dönemine kıyasla daha hızlı büyümesinin etkisiyle, özellikle yılın ilk aylarında vergi gelirlerinde yaşanan yüksek artış oluşturuyor. Bütçede yılın ilk yarısında görülen olağanüstü performansın üçüncü nedeni de bu dönemde uygulamaya giren vergi affı yasasından gelen kaynak. Bu kaynak ekonomideki yavaşlamanın tam da vergi gelirlerindeki artışın hızını kesmeye başladığı bir dönemde Hızır gibi yetişti. Vergi affından yılın ilk yarısında 8 milyar liralık kaynak elde edilirken bunun 5,5 milyar liralık kısmı haziran ayında geldi. Bu sayede haziran ayında vergi gelirleri geçen yılın aynı dönemine göre yüzde 43,3 artış gösterdi. Vergi affından gelen kaynak düşüldüğünde ise haziran ayında vergi gelirlerindeki yıllık artışın yüzde 8,5'e indiği görülüyor. Bu da gerçekte ekonomideki yavaşlamayla vergi gelirlerindeki artışın hızının kesildiği anlamına geliyor. Vergi affından gelen kaynaklar olmasa yılın ilk yarısında vergi gelirlerinde yaşanan artış da yüzde 24,4 yerine yüzde 16,3 olacaktı. Vergi affından gelen kaynaklar olmasa yılın ilk yarısında bütçede fazla yerine 5,2 milyar liralık açık ortaya çıkacağını da bu arada belirtelim. Bu da geçen yıla göre daha iyi bir performansa işaret ediyor ama şu andaki tablo kadar parlak da durmuyor. Yılın ilk yarısında bütçede yaşanan fazla yıllık bazdaki bütçe açığının epeyce gerilemesini sağladı. 2010 yılı sonunda 39,6 milyar lira düzeyinde bulunan yıllık bütçe açığı haziran ayında 21,3 milyar liraya kadar indi. Geçen yılın sonunda yüzde 3,6 olan bütçe açığının milli gelire oranının da haziran ayında yüzde 1,8'e indiğini tahmin ediyoruz. Ekonomideki yavaşlama nedeniyle vergi gelirlerinin hız kesmeye yılın ikinci yarısında da devam etmesini bekliyoruz. Vergi affından gelen kaynakların bunu nereye kadar telafi etmeyi sürdüreceğini ise henüz bilmiyoruz. Fakat bütçenin yıl sonuna kadar hep fazla vermeye devam edecek bir durumu yok. Hükümetin yıl sonu için bütçe açığı hedefi 33,5 milyar lira düzeyindeydi. Şimdilik gerçekleşme bundan daha düşük olacak gibi görünüyor.