Enerji ticareti ve Türkiye'nin bölgesel avantajları

Türkiye uluslararası enerji ticaretinde bölgenin anahtar ülkesi konumuna gelebilir.

Prof. Dr. Gürkan Kumbaroğlu

Prof. Dr. Gürkan KumbaroğluBoğaziçi Üniversitesi Endüstri Mühendisliği Bölümü Öğretim Üyesi

Enerji Ekonomisi Derneği Başkanı

Uluslararası Enerji Ekonomisi Birliği IAEE Başkan Yardımcısı

Türkiye, özellikle Ortadoğu ve Hazar bölgesinde bulunan petrol ve gaz ihraç eden ülkelerle Avrupa’daki ithalatçı ülkeler arasında jeostratejik konumu ile enerji ticaretinde arz ve talebi buluşturan bir geçiş ülkesi konumundadır. Rus ve Hazar petrolünün önemli bir bölümü tankerlerle Türk Boğazlarından Batı pazarlarına ulaştırılırken, sıvılaştırılmış doğalgaz (LNG) tankerleri de Cezayir ve Nijerya gazını Türkiye’ye getirmektedir.

Ukrayna’nın Katar’dan LNG satın alıp ayda 8 gemi ile Boğazlardan geçirmek üzere geçtiğimiz aylarda Türkiye’ye yaptığı başvuru, yoğun Boğaz trafiğinde kaza tehlikesi ve güvenlik endişesiyle reddedilirken, Saroz Körfezi’ne inşa edilecek bir LNG terminaliyle Ukrayna’nın ihtiyacının karşılanması önerilmiştir. Yapılan öneri bir yandan Boğaz trafiğini rahatlatacak iken diğer yandan Türkiye’yi bir geçiş ülkesi olmaktan öte LNG ticaretinde daha aktif bir konuma getirme potansiyeli taşıdığından önemlidir. Bu öneride olduğu gibi Türkiye coğrafi konumundan doğan bölgesel avantajını uluslararası enerji ticaretinde aktif bir rol oynamak üzere geliştirecek şekilde kullanmalıdır.

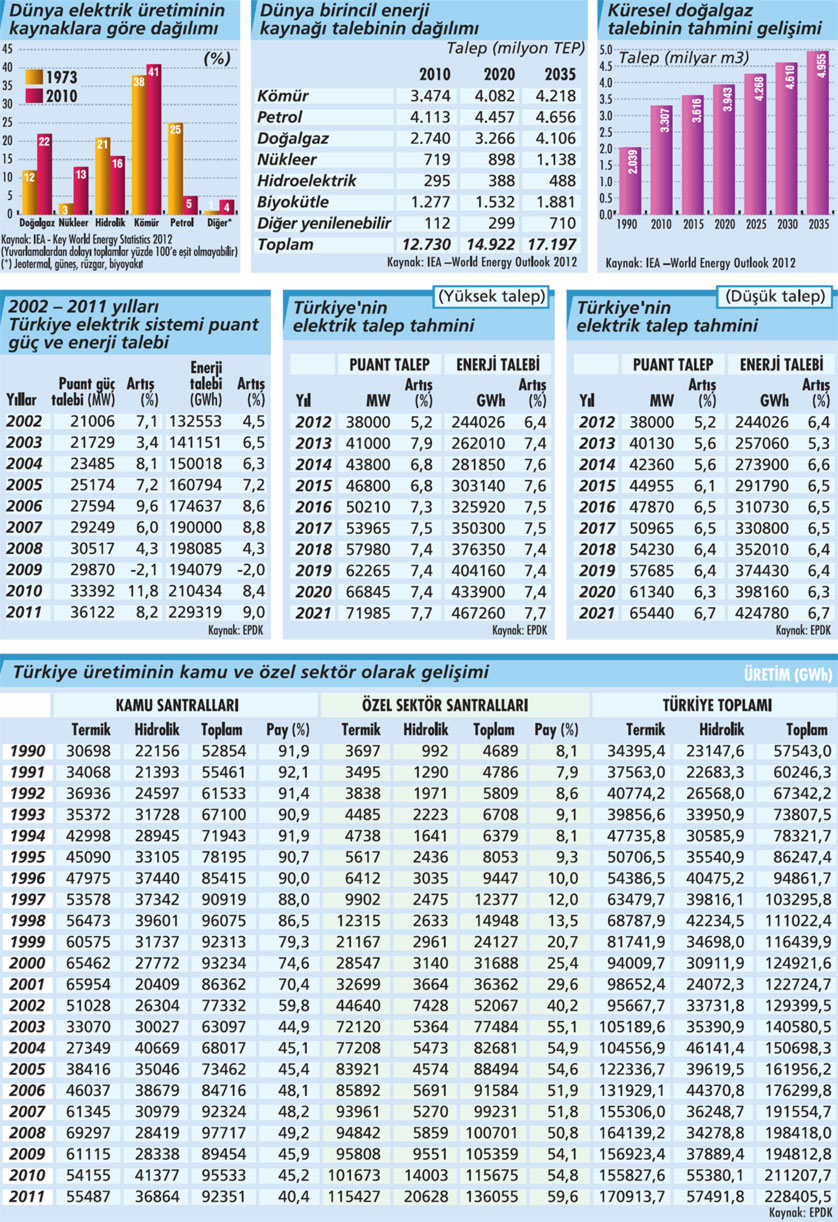

Tabloyu görmek için görsele tıklayın.

Boru hatlarıyla petrol ve gaz taşımacılığında da durum benzerdir. Zira transit geçişlerde, yapılan anlaşmalarda Türkiye’nin iç talebini karşılamaya yönelik alımları dışında ithal ve daha sonra üçüncü ülkelere ihraç etme etme (reexport) hakkı yoksa uluslararası enerji ticaretinde aktif rol oynaması mümkün olamayacaktır. Yakın tarihli bir örnek olarak Azerbaycan’la yapılan hükümetlerarası anlaşma ile inşa kararı kesinleştirilen Trans Anadolu Doğalgaz Boru Hattı Projesi (TANAP) gibi yatırımlar, öncelikle enerji güvenliği ve arz kaynaklarının

Boru hatlarıyla petrol ve gaz taşımacılığında da durum benzerdir. Zira transit geçişlerde, yapılan anlaşmalarda Türkiye’nin iç talebini karşılamaya yönelik alımları dışında ithal ve daha sonra üçüncü ülkelere ihraç etme etme (reexport) hakkı yoksa uluslararası enerji ticaretinde aktif rol oynaması mümkün olamayacaktır. Yakın tarihli bir örnek olarak Azerbaycan’la yapılan hükümetlerarası anlaşma ile inşa kararı kesinleştirilen Trans Anadolu Doğalgaz Boru Hattı Projesi (TANAP) gibi yatırımlar, öncelikle enerji güvenliği ve arz kaynaklarınınçeşitlendirilmesi açısından Türkiye için önemli ve faydalıdır.~

Ancak yerel ihtiyaçların karşılanmasının ve transit geçiş hakkının verilmesinin ötesinde bir vizyon geliştirilerek ülkenin bir “enerji terminali” olması sağlanabilirse, Türkiye uluslararası enerji ticaretinde bölgenin anahtar ülkesi konumuna gelir.

ENERJİ BORSASI’NIN KATKISI

Gaz ve petrol ticaretinde ülkemizde bir “Enerji Borsası” kurulması durumunda, her şeyden önce piyasalara şeffaflık gelecek, rekabet artacak, arz/talep dengelerine göre referans fiyat oluşacak, finansman olanakları artacak ve enerji yatırımlarının önü açılacaktır. 2013 Mart ayında kabul edilen Elektrik Piyasası Kanunu’nda Enerji Piyasaları İşletme Anonim Şirketi’nin (EPİAŞ) kurulması kararlaştırılmış olup elektrik enerjisi ticareti için bir Enerji Borsası’nın başlatılması amaçlanmaktadır.

EPİAŞ’a uluslararası elektrik piyasalarına ve piyasa işletmecisi kuruluşlara katılma hak ve yükümlülüğü getirilmiştir. Ayrıca Türkiye Elektrik Ticaret ve Taahhüt AŞ’ye hükümetler arası anlaşmalar kapsamında elektrik enerjisi ithalat veya ihracat anlaşmaları imzalama yetkisi verilmiştir. Tedarik lisansı sahibi şirketler ve üretim şirketlerinin uluslararası ticaret faaliyeti, enterkonnekte şartı oluşmuş ise kurul onayı alınmak şartıyla güvence altına alınmıştır. Sınır bölgelerine özel olarak da Türkiye şebekesine bağlanmadan özel hat ile ihracat ve izole bölge yöntemiyle ithalat imkanı tanınmıştır. Bu sayede elektrik enerjisinde uluslararası ticaret hacminin gelişmesi, rekabetin artması ve bunun sonucu fiyatlar üzerinde aşağı yönlü bir baskı oluşması beklenebilir.

Elektrik arzında fiyatların düşmesi önemlidir zira OECD ülkelerine kıyasla Türkiye’de elektrik enerjisi fiyatları yüksek bir seviyede bulunmaktadır. Uluslararası Enerji Ajansı verilerine göre 2012 yılında konutlarda kullanılan elektrik enerjisi nihai fiyat ortalaması Türkiye’de 185 USD/MWh iken OECD ülkelerinin ortalaması 171 USD/MWh olmuştur. Yani Türkiye’de elektrik enerjisi fiyatları OECD genelinden yüzde 8 daha pahalıdır (1). Uluslararası ticarette belirleyici olan esas olarak bu reel fiyatların göreceli konumudur. Ancak elektrik enerjisi depolanamadığından arz kapasitesi fiyat üzerinde etkin bir rol oynar.

Yeni inşa edilecek bir elektrik santralinin üretime başlaması, en hızlı şekilde bile 2-3 yıllık süre gerektirdiğinden, üretim kapasitesinin talebi karşılayacak yeterlilikte olmaması durumunda çok pahalı üretim yapan mobil santraller dışında tek seçenek ithalata yönelmektir.~

Suriye ve Irak gibi komşu ülkeler bu durumda olup ortaya çıkan elektrik enerjisi ihtiyacı, yukarıda belirtildiği kapsamda özellikle sınır bölgelerine tanınan özel ticari imkanlar ile Türkiye’de üretilerek karşılanabilir.

Elektrik enerjisinde ortaya konulan borsa vizyonu ve ticaretinde açılan pencerelerden sonra petrol ve doğalgaz ticareti için de benzer bir vizyon ortaya koymak faydalı olacaktır. Türkiye’nin coğrafi konumu farklı arz kaynaklarını bir araya getirdiğinden basit bir geçiş ülkesi olmaktan öte enerji ticaret terminali oluşturmaya müsaittir. Rusya, Hazar ve Ortadoğu gibi çok farklı kaynaklardan gelen petrol ve gaz Türkiye üzerinden Avrupa’ya ulaşmakta ve Türkiye geçiş için anahtar ülke konumunda bulunmaktadır.

TÜRKİYE, CAZİP BİR TERMİNAL ADAYI

TANAP örneğine geri dönelim: Başlangıç kapasitesi 16 milyar metreküp olması öngörülen boru hattından gelen gazın 6 milyar metreküpünün Türkiye’ye satılması planlanmıştır. Bu durum şüphesiz ülkemizin enerji güvenliğine ve doğalgaz kaynaklarının çeşitlendirilmesine katkıda bulunacaktır. Yunanistan sınırında bitecek olan TANAP boru hattından gelen gazın kalan miktarının Trans-Adriyatik Boru Hattı (TAP) ile İtalya’ya ulaştırılması öngörülmekte olup, bu sayede Türkiye’ye olduğu gibi proje Avrupa’nın da enerji güvenliğine ve doğalgaz kaynaklarının çeşitlendirilmesine katkıda bulunacaktır.

İtalya 10 milyar metreküp gazı alıp Avrupa’da diğer ülkelere dağıtmak üzere ülkesinde gaz ticaretine yönelik bir Enerji Borsası kurabilir mi, kurar mı? Bu sorunun cevabını TAP özelinde şimdiden vermek mümkün değil. Ancak İtalyanların genel olarak ülkelerinde gaz ticaretine yönelik bir Enerji Borsası oluşturma niyetlerinin olduğunu katıldığım çeşitli toplantılardan biliyorum. Oysa enerji arz kaynaklarına yakınlığı ve coğrafi olarak bir geçiş ülkesi konumunda bulunması nedeniyle Türkiye bir enerji terminali (geçiş terminali değil, alım-satım terminali) olmak için İtalya’dan çok daha iyi bir adaydır.

Türkiye’de doğalgaz fiyatları OECD ülkelerine kıyasla düşüktür. Uluslararası Enerji Ajansı verilerine göre 2012 yılında konutlarda kullanılan doğalgaz nihai fiyatları Türkiye’de 50,2 USD/MWh iken OECD ortalaması 56,8 USD/MWh olmuştur. Yani Türkiye’de doğalgaz OECD genelinden yüzde 9 daha ucuzdur (2). Sadece Avrupa’daki OECD ülkeleri dikkate alındığında ise fiyat ortalaması 82,7 USD/MWh olarak hesaplanmaktadır. Yani Türkiye’de doğalgaz Avrupalı OECD ülkelerinden yüzde 39 daha ucuzdur. Avrupalı tüketicilerin gaz ihtiyacı için Türkiye, bu fiyat avantajıyla da özellikle cazip bir “enerji terminali” adayıdır.~

DİPNOTLAR:

(1) Türkiye’de satın alma gücü OECD ülkeleri genelinden düşük olması nedeniyle elektrik enerjisi için yapılan harcama OECD ülkelerine kıyasla hanehalkı bütçesinin daha büyük bir kısmına tekabül etmektedir. Uluslararası Enerji Ajansı verilerine göre satınalma gücü paritesi dikkate alınarak yapılan hesaplamada 2012 yılında konutlarda kullanılan elektrik enerjisi için Türkiye’deki bir tüketicinin OECD ülkesindeki bir tüketiciye kıyasla yüzde 85 daha fazla ödeme yaptığı belirlenmiştir.

(2) Elektrik enerjisinde olduğu gibi doğalgaz için de satınalma gücü dikkate alındığında Türkiye’deki tüketici OECD tüketicisine kıyasla bütçesinden daha çok harcama yapmaktadır. Uluslararası Enerji Ajansı verilerine göre satınalma gücü paritesi dikkate alınarak yapılan hesaplamada 2012 yılında konutlarda kullanılan doğalgaz için Türkiye’deki bir tüketicinin OECD ülkesindeki bir tüketiciye kıyasla yüzde 45 daha fazla ödeme yaptığı belirlenmiştir.