- Anasayfa

- Capital Dergi

- Geniş Açı

- 2011 nasıl geçiyor?

2011 nasıl geçiyor?

Türkiye, 2011 yılının ilk yarısında gelişmekte olan ülkeler arasında en kötü performans gösteren piyasalar arasında yer aldı.

Küresel risk iştahındaki bozulma, ekonominin aşırı ısındığına yönelik endişeler, Merkez Bankası'nın uyguladığı "yeni normal" politikalarla ekonomide intizamlı bir düzeltme sağlanılacağına güvenilmemesi kötü performansımızın arkasındaki temel gerekçeleri oluşturuyor. Küresel risk iştahındaki bozulma ile başlayalım. Yunanistan'ın borcunu yeniden yapılandırmak zorunda kalacağına yönelik endişeler, küresel büyümenin hız kestiğini gösteren veriler ve FED'in QE3'ün konusunda cesaret vermemesi küresel risk iştahını bozdu. Dolar yüzde 8'e yakın değer kazanırken, dünya borsalarında yüzde 3 civarında gerileme yaşandı. Risk iştahındaki gerilemenin, "dünya ekonomisinde çift dip" endişelerinin konuşulduğu 2010 Mayıs'ındaki gibi sert bir düzeltmeye dönüşüp dönüşmeyeceğini henüz bilmiyoruz. Ama ekonomideki yavaşlamaya rağmen enflasyonun yükselmeye başlaması genişleyici politikalarla durgunluğa karşı mücadeleyi zorlaştırıyor. Haziran ayı PMI verileri ABD ve Avrupa'da büyümenin ivmesini kaybettiğini, Japonya ekonomisinin durgunluğun sınırında olduğunu gösteriyor. Genişleyici maliye politikalarının devreden çıkmasıyla birlikte ABD ve Avrupa ekonomilerinde büyüme zaten hız kesmeye başlamıştı. Kuzey Afrika'da yaşanan toplumsal hareketler nedeniyle petrol fiyatlarındaki yükseliş, Avrupa ülkelerinde yaşanan borç krizi ve Japonya'daki deprem felaketi küresel büyüme üzerindeki baskıları daha da artırdı.

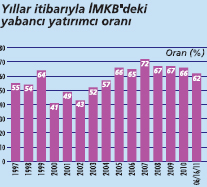

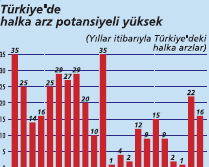

Türkiye sermaye piyasası büyüyor tablosu için görsele tıklayın

Mevcut konjonktür gelişmiş ülkelerin, özellikle G3 Merkez Bankaları'nın, genişleyici para politikasını uzun süre devam ettirmesini gerektiriyor. Ancak emtia fiyatlarındaki yükseliş ve Asya'dan yapılan ithalatın maliyetindeki artış merkez bankalarının parasal genişlemeyi sürdürmesini zorlaştırıyor. Avro bölgesi borç sorunu risk iştahını bozan bir diğer faktör. Avrupa'nın zayıf ülkeleri Yunanistan, İrlanda ve Portekiz'in borç sorununun kısa vadeli istikrar paketleri ile çözülemeyeceği anlaşıldı. Borç yükü aşırı yüksek olan bu ülkelerde uzun vadeli bir istikrar programıyla mali dengelerin onarılması ve özel kesimin uluslararası rekabet gücünün yeniden kazandırılması lazım. Avro bölgesinin zengin ülkelerinin bu süreci "piyasaya göre daha ucuz ve uzun vadeli kredilerle" desteklemeleri gerekiyor.

AVRO BÖLGESİNİN 2 SEÇENEĞİ VAR

Ancak son bir yıldır yaşanan gelişmeler ümit verici değil. Ne bu ülke vatandaşları reel ücretlerinde önemli düşüşlere neden olacak uzun süreli bir kemer sıkma programını uygulamaya razı, ne de Avro bölgesinin zengin ülkeleri uzun yıllar çalışarak elde ettikleri birikimleri bu ülkeleri desteklemek için kullanmak istiyor. Avro bölgesinin önünde orta vadede iki seçenek var. Ya sorunu olan ülkeleri birlikten ihraç edecekler ya da parasal birliğe dayanan mevcut sistemi bir mali birliğe doğru ilerleyecekler. ~

Hangi yola gidileceği halen net değil. Kısa vadede tüm yük bu ülkelerin bankacılık kesimine likidite sağlayan Avrupa Merkez Bankası'nın üzerinde kalmaya devam edecek. Diğer bir deyişle, Avrupa genişleyici para politikası uygulamaya devam etmek zorunda. Türkiye'nin de içinde bulunduğu gelişmekte olan ülkelerde durum çok farklı. Ekonomideki ısınma ve yükselen enflasyon bu ülkelerin daraltıcı ekonomi politikaları uygulamasını gerektiriyor. Ancak gelişmiş ülkelerdeki borç sorunları ve son dönemde yaşanan dışsal şoklar ekonomi yönetimlerinin frene sert bir şekilde basmasını engelliyor. Küresel sermayenin riskin yüksek getirinin düşük olduğu gelişmiş ülkelerden makro dengelerin sağlam büyümenin yüksek olduğu gelişmekte olan ülkelere yönelmesi ekonomi yönetimlerinin daraltıcı önlemler almasını daha da zorlaştırıyor.

REKOR DIŞ AÇIK RİSKİ

Türkiye özeline bakalım. Yakın komşularımız Avrupa, Orta Doğu ve Kuzey Afrika ülkelerinde yaşanan sorunlara rağmen Türkiye ekonomisi yılın ilk yarısında hızlı büyümesini sürdürdü. Türkiye iç talebe dış tasarruflara dayalı bir büyüme modeline sahip. Ekonominin istikrarlı, dış kaynağın bol ve reel faizlerin düşük olması son yıllarda şirketlerin yatırımlarında ve hane halkının tüketim harcamalarında sert bir artışa neden oldu. Harcamalardaki artış ağırlıklı olarak kredilerdeki büyümeyle finanse edildi. Harcamaya istekli genç nüfus, borçluluğu düşük hanehalkı, kaldıracı düşük bankacılık sektörü ve borçlanma ihtiyacı azalan kamu sektörü kredilerin artışına dayalı bir büyüme modelinin uygulanmasına imkan verdi. Son yıllardaki hızlı büyüme giderek bozulan bir cari denge pahasına elde edildi. İç ve dış talep arasındaki farkın artması ve başta enerji olmak üzere emtia fiyatlarındaki artış cari açığın milli gelirin yüzde 8'i gibi sürdürülemeyecek seviyelere çıkmasına yol açtı. Küresel likiditenin bol olması hızla büyüyen cari açığın finansmanının yakın zamana kadar bir sorun olarak görülmemesini sağlıyordu. Ancak Haziran sonu itibarıyla QE2 programının sonuna gelinmesine rağmen Bernanke'nin yeni bir program açıklamaması Türkiye gibi cari açığını kısa vadeli borç ve portföy hareketleriyle finanse eden ülkelerin risk algısını artırdı.

ÖNLEMLER YAVAŞLAMA SAĞLAYAMADI

ÖNLEMLER YAVAŞLAMA SAĞLAYAMADI

Dış açıktaki rekor artıştan ve kredilerdeki hızlı büyümeden rahatsız olan ekonomi yönetimi, 2010 Kasım ayından itibaren daraltıcı politikalar kullanmaya başladı. Genel seçimler öncesinde sıkı maliye politikası kullanma şansı sınırlı olduğu için ekonomi yönetimi ağırlıklı olarak para politikasını kullanmak zorunda kaldı. Sıcak paranın ekonomik dengeleri bozacağı endişesiyle ekonomi yönetimi faiz dışı araçlarla para politikasını sıkılaştırmaya çalıştı. Bu amaçla MB faiz oranlarını düşürüp, munzam karşılık oranlarını önemli oranda artırırken, BDDK perakende kredilerin kullanımını zorlaştırıcı önlemler aldı. Ancak alınan önlemlere rağmen bugüne kadar kredi büyümesinde bir yavaşlama sağlanamadı. MB, haziran ayında faizleri ve munzam karşılık oranlarını değiştirmeyerek alınan önlemlerin sonucunu görmeyi beklemeyi tercih etti. Merkez Bankası, ithalat fiyatlarındaki artışların gecikmeli etkilerinin ve düşük baz yılının önümüzdeki aylarda çekirdek göstergeler üzerinde etkili olacağını kabul ediyor. Buna rağmen orta vadede enflasyonun yönü konusunda iyimserliğini koruyor.~

MB'YE GÖRE DAHA TEMKİNLİYİZ

Merkez Bankası yeni politika oluşumunun büyümede "yumuşak iniş" sağlayacağı konusunda kendinden emin tavrını koruyor. Özellikle BDDK tarafından son dönemde alınan tedbirlerin kredi büyümesi iç ve dış talebin dengelenmesine yardımcı olacağını savunan MB, görece zayıf dış talep nedeniyle cari açıkta iyileşmenin son çeyrekten itibaren görülebileceğini belirtiyor. Enflasyon cephesinde MB'nin orta vadeli öngörülerine katılmıyoruz. Görece yüksek seyreden emtia fiyatları, daralan çıktı açığı ve