- Anasayfa

- Ekonomi

- Makro Ekonomi

- Kamu borcu ve büyüme

Kamu borcu ve büyüme

Türkiye, kamu borç yükü konusunda rahat ülkelerden biri.

Gelişmiş ülkeler 2008-2009 resesyonundan ağır bir borç yükü ve durgun

bir ekonomiyle çıktı. Bu durumdan nasıl çıkılacağı konusunda iki görüş

var. Birinci görüş durgunluğun aşılması için maliye politikasının

gevşetilmesini önerirken, diğeri kemer sıkma politikalarıyla bütçe

açıkları ve kamu borcu azaltıldıktan sonra büyümenin önünün açılacağını

savunuyor. Harvard Üniversitesi’nden Kenneth S. Rogoff ile Carmen M.

Reinhart’ın bir çalışmalarında buldukları kamu borcu ile büyüme

arasındaki çarpıcı negatif korelasyon, ikinci görüşü savunanların temel

dayanaklarından biriydi. Fakat Massachusetts Üniversitesi’nden Thomas

Herndon, Michael Ash ve Robert Pollin bu bulgunun hatalı olduğunu

gösterince ortalık karıştı.

Tabloları görmek için görsellere tıklayın.

Harvard

Üniversitesi'nin dünyaca ünlü iktisatçısı Kenneth S. Rogoff ile Carmen

M. Reinhart’rn 2010’da yayınladıkları bir makalede tespit edilen

hatalar, nisan sonu ve mayıs başında uluslararası iktisat camiasında

epey tartışma yarattı. “Growth in a Time of Debt” başlığını taşıyan bu

makale yine dünyaca ünlü bir bilimsel dergi olan American Economic

Review’da yayınlanmıştı. Konusu kamu borcu ile ekonomik büyüme

arasındaki ilişki üzerineydi. Temel tezi ise borcun Gayri Safi

Harvard

Üniversitesi'nin dünyaca ünlü iktisatçısı Kenneth S. Rogoff ile Carmen

M. Reinhart’rn 2010’da yayınladıkları bir makalede tespit edilen

hatalar, nisan sonu ve mayıs başında uluslararası iktisat camiasında

epey tartışma yarattı. “Growth in a Time of Debt” başlığını taşıyan bu

makale yine dünyaca ünlü bir bilimsel dergi olan American Economic

Review’da yayınlanmıştı. Konusu kamu borcu ile ekonomik büyüme

arasındaki ilişki üzerineydi. Temel tezi ise borcun Gayri Safi

Yurtiçi Hasıla’ya (GSYİH) oranıyla hesaplanan kamu borç yükündeki artışın büyümeye zarar verdiğiydi. Makalenin bir yerinde 20 gelişmiş ülkenin 1946-2009 dönemi verileriyle bir analiz yapılıyor ve borç yükü yüzde 90 eşiğini aştığında büyüme oranının yüzde -0,1’e düştüğü şeklinde çarpıcı bir sonuca ulaşılıyordu.

BİLİM VE SİYASET

Bilindiği gibi gelişmiş ülkelerin çoğu 20082009 resesyonundan iyice ağırlaşan borç yükü ve durgun bir ekonomiyle çıktı. Bu açıdan özellikle Avrupa’da durum çok kötü. Bu durumdan nasıl çıkılacağı konusunda iki görüş var. Bunlardan biri durgunluğun aşılması için borç yüküne aldırmadan maliye politikasının gevşetilmesini öneriyor. Diğeri ise buna karşı çıkıyor ve ancak kemer sıkma politikasıyla (austerity policy) bütçe açıkları ve kamu borcu azaltıldıktan sonra büyümenin önünün açılabileceğini savunuyor. ABD’de iktidardaki demokratlar birinci görüşü uygulamaya çalışırken, muhalefetteki cumhuriyetçiler ikincisinden yana tavır alıp buna ellerinden geldiğince engel çıkarıyor. Avrupa’da ise Almanya’nın baskısıyla ikinci görüş uygulamada. Fakat alınan sonuçlar iyi değil ve ekonomi politikalarının birinci görüş doğrultusunda değiştirilmesini isteyen geniş bir muhalefet var.~

Rogoff ile Reinhart’ın (RR) makalesindeki sonuç, ikinci görüşü savunan ABD’deki cumhuriyetçilere ve Avrupa’daki kemer sıkma politikalarını uygulayan yetkililere iyi bir cephane vermişti. Avrupa Birliği’nin (AB) icra organı olan Avrupa Komisyonu’nun ekonomik ve parasal ilişkilerden sorumlu üyesi Oli Rehn, daha geçen şubat ayında Euro Bölgesi maliye bakanlarına yazdığı bir mektupta, uygulanan politikaları savunurken, RR'nin makalesindeki bu sonuca atıfta bulunmuştu. ABD’de Temsilciler Meclisi Bütçe Komisyonu Başkanı olan cumhuriyetçi Paul Ryan da Haziran 2011’de bir toplantı öncesinde yaptığı açıklamada RR'nin makalesindeki bu sonuca referans vermişti.

HESAP HATASI

Fakat Massachusetts Üniversitesi’nden Thomas Herndon, Michael Ash ve Robert Pollin, 15 Nisan’da yayınladıkları bir araştırma raporunda, RR'nin makalesindeki bu sonucun hatalı olduğunu ortaya koydu. Bu hatayı, genç bir doktora öğrencisi olan Herndon, RR’nin veri seti üzerinde çalışırken fark etmişti. Herndon, Ash ve Pollin’in (HAP) hesapları, borç yükü yüzde 90’ı aştığında büyümenin o kadar çarpıcı bir şekilde düşmediğini, ılımlı bir şekilde yüzde 2,2’ye indiğini gösteriyor.

HAP, RR'nin makalesinde üç hata bulunduğunu söylüyor. Bunlardan birincisini, excel programında kamu borcunun GSYİH’ye oranının yüzde 90’ı aştığı dönemlerin ortalama büyüme oranı hesaplanırken bazı satırların atlanması oluşturuyor. İkinci hata, borç yükü eşikleri için ortalama büyüme hesaplanırken, bu eşiklere düşen yıl sayısına dikkat edilmeyip her ülkeye eşit ağırlık verilmesinden oluşuyor. Üçüncü hata ise hesaplama yapılırken sonuç üzerinde etkili olan bazı gözlemlerin dikkate alınmamasını içeriyor.

Bunlardan ilki olan excel hatasının sonuç üzerinde çok fazla bir etkisi yok. Çünkü bu hata düzeltildiğinde yüzde 90 eşiğinin üzerindeki büyüme oranı sadece 0,3 puanlık artış gösteriyor ve yüzde 0,2’ye çıkıyor. Esas fark ağırlıklandırma hatası ile hatadan çok bir etik problemine işaret eden, bazı gözlemlerin hesaplamada dikkate alınmamasından doğuyor.

TARTIŞMANIN BOYUTLARI

HAP’ın çalışmasının yayınlanmasından sonra RR’nin makalesi oldukça sert eleştirilere uğradı. Bu eleştirilerin iki boyutu var. Birinci boyut akademik camiayı ilgilendiriyor ve daha çok RR’nin yaptığı türden hataların nasıl önlenebileceğini içeriyor. Burada akademik dergilerdeki hakemlik süreci ve araştırmacıların kullandığı veri setlerinin incelenmesi gibi konular üzerinde duruluyor. Ayrıca kamu borcu ve büyüme ilişkisinde nedenselliğin yönüne (borç yükündeki artış mı büyümeyi düşürüyor yoksa büyümedeki düşüş mü borç yükünü artırıyor) ilişkin tartışma da bu vesileyle yeniden alevlenmiş bulunuyor.~

Eleştirilerin ikinci boyutu ise gelişmiş ülkelerde durgunluktan çıkmak için uygulanan ekonomi politikaları üzerinde dönüyor. RR’nin çalışması daha önce nasıl kemer sıkma politikalarını savunanlara cephane olduysa HAP’ın çalışması da şimdi maliye politikasının gevşetilmesini isteyenlerin eline koz verdi. Bunlar, ABD’nin göreceli olarak daha iyi durumda olmasına bakarak zaten Avrupa’nın yanlış yolda olduğunu epeydir söyleyip duruyordu.

Şimdi HAP’ın çalışmasının kemer sıkma politikalarının bilimsel dayanağının çürük olduğunu göstermesinden sonra elleri daha da güçlendi. Avrupa’nın üç yıldır boşuna kemer sıkmakta olduğu görüşü ekonomik kamuoyunda yayılmaya başladı.

KEMER SIKMANIN SONU MU?

Esasında Avrupa’da son dönemde kemer sıkma politikalarının gevşetilmesine yönelik bir eğilim var. Geçen yıl Fransa’da yapılan seçimlerde Nicolas Sarkozy’in iktidarı kaybetmesi ve yerine Sosyalist Parti adayı Hollande’ın gelmesiyle kemer sıkma politikalarını ısrarla savunan Almanya Başbakanı Angela Merkel en önemli müttefikini kaybetmişti. Bu yıl da İtalya’da kemer sıkma politikalarını uygulayan teknokrat hükümeti gitti ve bu politikalara karşı çıkan Enrico Letta tarafından güç de olsa bir koalisyon hükümeti kuruldu. Yalnız kalan Almanya da ufak ufak tavizler vermeye başladı. Bu gelişmeler, kemer sıkmanın sonuna gelindiğine ilişkin yorumların yapılmasına yol açtı.

Fakat RR’nin bulguları yanlış çıktı diye Avrupa’daki bu eğilimin güç kazanacağını ve ekonomi politikalarının hemen tersyüz edileceğini düşünmek saflık olur. Her şeyden önce HAP’ın bulguları da RR’nin bulguları kadar çarpıcı olmasa da aşırı borç ile büyüme arasında negatif bir korelasyon olduğunu gösteriyor. Ayrıca aşırı borcun iyi bir şey olmadığını mantıksal olarak savunmak da mümkün. Bu mantığın hemen kırılması ve kemer sıkma politikalarının yerine gevşek maliye politikalarının geçirilmesi pek olası görünmüyor.

AVRUPA'NIN İŞİ ZOR

Üstelik böyle bir politika değişikliği gerçekleşse bile bunun hemen sonuç vereceğini ve Avrupa’yı durgunluktan çıkaracağını düşünmek de doğru değil. Avrupa’da bazı ülkelerde borç yükü o kadar ağır ki bu ülkelerin ekonomiye güveni geri getirmek için bir şekilde bu borçların önemli bölümünden kurtulması gerekiyor. Bunu yapmadan maliye politikalarını gevşetmek sorunu daha da ağırlaştırmaktan başka bir sonuç vermez gibi görünüyor.

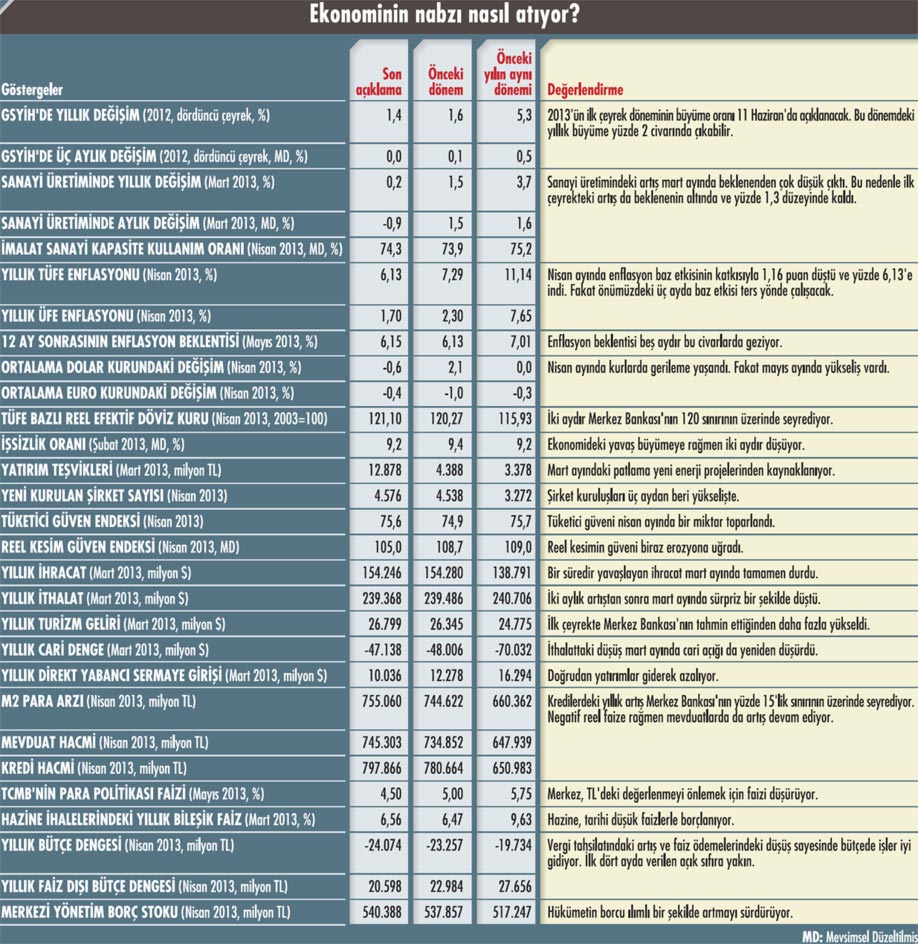

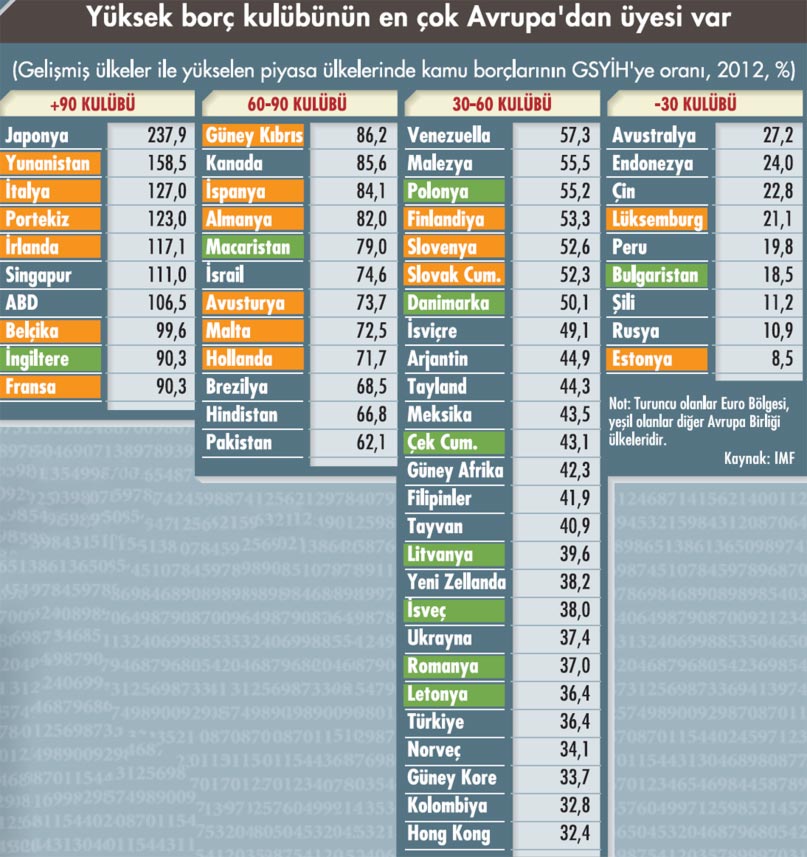

Konjonktür’ün ikinci sayfasındaki tabloda görebileceğiniz gibi gelişmiş ülkeler ile yükselen piyasa ülkelerinden oluşturduğumuz 57 ülkelik gruptaki +90 Kulübü’nün 10 üyesinden 7’si Avrupa’da bulunuyor. Bu yedi ülkeden altısı ise Euro Bölgesi içinde yer alıyor. Bunlardan bazılarının (Yunanistan, İtalya, Portekiz ve İrlanda) borç yükü o kadar ağır ki bu kulüpten çıkmaları biraz zor olacağa benziyor. Borç yükü yüzde 60’lık Maastricht kriteri ile yüzde 90 arasında olan 12 ülkenin büyük kısmı da yine Avrupa’da ve üstelik de Euro Bölgesi içinde. IMF, bunlardan İspanya’nın bu yıl içinde +90 Kulübü’ne terfi etmesini bekliyor. Euro Bölgesi ülkelerinden sadece beşi kamu borç yükü konusunda rahat görünüyor. Fakat IMF bunlardan Slovenya’nın borç yükünün bu yıl içinde yüzde 60’ı aşacağını tahmin ediyor.~

TÜRKİYE'NİN DURUMU

Türkiye, kamu borç yükü konusunda rahat ülkelerden biri. Borç yükü yüzde 30-60 arasında olan gelişmiş ülkeler ile yükselen piyasa ülkeleri arasında alt sıralara yakınız.

2001 krizi sırasında borç yükümüz yüzde 80’e yaklaşmıştı ama sonradan durumu toparladık. 2004 yılında kamu borcunun GSYİH’ye oranını yüzde 60’ın altına indirdik. Küresel kriz dönemini hafif bir sıçramayla atlattık. IMF’nin tahminlerine göre önümüzdeki beş yılda da bu konuda bir sorunumuz olmayacak.

Türkiye’nin kamu borcunun düşük olması, diğer ülkelerden olumlu anlamda ayrışmasını sağlıyor. Ancak bu da bir sakınca yaratıyor. Gelişmiş ülkelerdeki gevşek para politikası uygulamasıyla piyasaya saçılan paraların en çok yöneldiği adreslerden biri de bu olumlu ayrışma nedeniyle Türkiye oluyor. Merkez Bankası, bu giren paranın aniden geri çıkma olasılığından ürktüğü için elinden geldiğince önüne set çekmeye çalışıyor. Öte yandan Avrupa’nın yaşadığı sıkıntılar da en önemli ihracat pazarımız olduğu için bizi çok fazla etkiliyor. Bu nedenle kamu borç yükü açısından pek sorunumuz olmaması, her şeyin güllük gülistanlık olmasına yetmiyor.

CARİ AÇIK İLK ÜÇ AYDA | YATAY SEYRETTİ

Yılın ilk üç ayında dış ticaret ve ödemeler dengesi verilerinde dalgalı bir seyir yaşandı. Bu verilerde ihracatın giderek I zayıfladığını görüyorduk ama ocak ve şubat aylarında sanki ithalat yeniden yükselişe geçmiş gibiydi. Buna bağlı olarak cari açık da düşmeyi durdurmuş ve yeniden yükselmeye başlamış gibi görünüyordu. Fakat mart ayında durum değişti. Bu ayda ithalat beklenmedik bir şekilde düşünce cari açık da yeniden geriledi.

Mart ayında ihracat geçen yılki düzeyinin yüzde 0,3 altında kalırken ithalat da yıllık bazda yüzde 0,6 düşüş gösterdi. Türkiye İhracatçılar Meclisi'nin (TİM) öncü gösterge niteliğindeki verileri dolayısıyla ihracatta durumun pek iyi olmadığı önceden biliniyordu. Fakat iç talepten gelen toparlanma sinyalleri nedeniyle ithalatın yine bir miktar yükseleceği tahmin ediliyordu. Bu nedenle ithalattaki düşüş sürpriz oldu.

Mart ayında ithalatta düşüş yaşanması ekonomide sanıldığı kadar bir toparlanma olmadığı anlamına geliyor. Altın hariç ithalattaki düşüşün daha fazla olması bu yorumu güçlendiriyor. Zaten daha sonra açıklanan sanayi üretimi verileri de bunu teyit etmiş bulunuyor. Ekonomideki büyüme açısından olumsuz olan bu gelişme cari açık açısından elbette olumlu. Cari açık 15 aylık düşüşten sonra şubat ayında yükseliş göstermişti. İthalatta yaşanan gerilemeyle birlikte ise mart ayında yeniden düştü.

İlk üç aya bir bütün olarak baktığımızda cari açığın yatay seyrettiğini söyleyebiliriz. Yıllık bazdaki cari açık 2012 yılını 47,5 milyar dolar düzeyinde kapatmıştı. Ocak ayında bir miktar düşüş, şubat ayında yükseliş ve mart ayında tekrar düşüşle, ilk çeyreği de buna yakın ve 47,1 milyar dolar düzeyinde kapattı. Ekonomideki toparlanmanın zayıflığına bakarsak, önümüzdeki aylarda da yatay seyir görme olasılığımız yüksek gibi görünüyor.

Yalnız cari açık yatay seyrederken finansman tarafında biraz olumsuz gelişmeler yaşandığını belirtmemiz gerekiyor. Esasında cari açığı finanse edebilecek düzeyin de üzerinde yabancı sermaye geliyor. Fakat altı aydır bunun yüzde 60 dolayındaki bir bölümünü "sıcak para" adı verilen kısa vadeli sermaye oluşturuyor. Merkez Bankası, bu girişleri önlemeye çalışıyor ama pek de başarılı olamıyor. Bizim hesaplarımıza göre, yıllık bazdaki sıcak para girişi mart ayında 50,9 milyar dolara ulaşıp yeni bir rekor kırmış bulunuyor. Cari açığın finansmanında en sağlam kaynak olan doğrudan yatırımlar ise giderek düşüyor.~

SANAYİ, BÜYÜME İÇİN KÖTÜ SİNYAL VERDİ

Türkiye İstatistik Kurumu'nun (TUİK) geçen ay mart ayı verilerini yayınlamasıyla sanayi üretiminde ilk çeyrek döneme ait veriler belli olmuş oldu. Ham verilere göre sanayi üretimi mart ayında yıllık bazda sadece yüzde 0,2 artış gösterirken, ilk çeyrekteki yıllık artış da yüzde 1,3'te kaldı. Takvim etkisinden arındırılmış verilere göre mart ayındaki yıllık artış yüzde 1,4 ve ilk çeyrekteki yıllık artış yüzde 2,5 olarak gerçekleşti. Mevsim ve takvim etkisinden arındırılmış verilere göre ise sanayi üretimi mart ayında önceki aya kıyasla yüzde 0,9 düşerken, ilk çeyrekte önceki çeyrek döneme kıyasla yüzde 1 arttı.

Uç aylık döneme ilişkin veriler, bizi, ekonominin genelindeki büyüme konusunda yol gösterici olduğu için ilgilendiriyor. Ham verilerdeki yıllık artışın ilk çeyrekte yüzde 1,3'te kalması, ekonominin genelindeki büyümenin bu dönemde yine çok yavaş çıkacağını düşündürüyor. Çünkü sanayi üretimindeki değişim ile Gayri Safi Yurtiçi Hasıla'daki (GSYİH) reel değişim arasında önemli bir paralellik var. Nitekim geçen yılın dört çeyrek döneminde sanayi üretimindeki değişim, sırasıyla yüzde 3,9, yüzde 3,6, yüzde 1,9 ve yüzde 0,9 olurken, ekonominin genelindeki büyüme ise aynı sırayla yüzde 3,3, yüzde 2,9, yüzde 1,6 ve yüzde 1,4 olmuştu. Bu yılın ilk çeyreğindeki sanayi üretimi artışı, ekonominin genelinde yine yüzde 1-2 arasında bir büyüme çıkabileceği sinyalini veriyor. Yalnız takvim etkisine göre düzeltilmiş verilere bakarsak, bunda bu yılın ilk çeyreğinde işgünü sayısının geçen yılın aynı döneminden düşük olmasının etkisinin olduğunu anlıyoruz.

Takvim etkisine göre düzeltilmiş sanayi üretimindeki yıllık artış geçen yılın son çeyreğindekinden daha yüksek. Bu, sanayide bir miktar toparlanma yaşandığı anlamına geliyor. Dolayısıyla takvim etkisine göre düzeltilmiş büyüme de daha yüksek çıkabilir. Fakat takvim etkisine göre düzeltilmiş büyüme de öyle çok yüksek olacağa benzemiyor. Mevsim ve takvim etkisinden arındırılmış verilere baktığımızda da ilk çeyrekte geçen yılın son çeyreğine göre bir miktar toparlanma olduğu sonucuna varıyoruz. Ancak bu verilerden de söz konusu toparlanmanın çok güçlü olmadığı sinyali geliyor.

Geçen yıl ekonomi iç talepteki düşüş nedeniyle yavaşlarken ihracattaki yüksek performans bu yavaşlamanın bir resesyona dönüşmesini engellemişti. Bu yılın ilk çeyreğinde ise iç talepte biraz toparlanma yaşandı ama bu kez de ihracattaki performans düştü. Geçen yıl çift hanede gezinen reel ihracattaki artış, en önemli pazarımız olan Avrupa'daki resesyonun uzaması nedeniyle bu yılın ilk çeyreğinde yüzde 3,8'e kadar indi. Bu dönemde ekonomideki büyümenin yine düşük kalması işte bundan kaynaklandı gibi görünüyor. İç talepteki toparlanma sürerken ihracatın hala zayıf seyretmesi, yılın kalan döneminde de ekonomideki büyümeyi sınırlayacağa benziyor.~

IMF'YE BORCUMUZ ASLINDA SIFIRLANMADI

Mayıs 2005 ile Mayıs 2008 arasında uygulanan son stand-by anlaşmasında alınan borcun 421 milyon dolarlık son taksitinin IMF'ye geri ödenmesi, geçen ayın önemli olaylarından biriydi. Başbakan Yardımcısı Ali Babacan ödemeyi kameralar önünde yapıp olayı şova dönüştürürken, gazeteler IMF'ye borcumuzun 52 yıldır ilk kez sıfırlandığını yazdı, vatandaş ise IMFnin arkasından cenaze namazı bile kıldı. Esasında IMF'ye 52 yıldır sürekli borçlu değildik. IMF'ye borcumuzu daha önce iki kez sıfırlamıştık. Bunlardan ilki 1972, ikincisi ise 1990 yılında gerçeklemişti. İlk borçsuz dönem üç, ikinci borçsuz dönem ise dört yıl sürmüştü.

İşin ilginç tarafı, kağıt üzerinde de olsa bu kez IMF'ye borcumuz gerçekte sıfırlanmadı da. Çünkü IMFden 2009 yılında SDR (Special Drawing Rights: Özel Çekme Hakları) tahsisatı almıştık. IMF o yıl, biri küresel finansal krizin etkilerini azaltmaya yardımcı olmak için diğeri de 1997 yılında alınan eski bir karar uyarınca, üye ülkelere iki parti halinde SDR tahsisatı yapmıştı. Bu tahsisattan Türkiye'ye 959 milyon SDR düşmüştü. Değeri ABD Doları, Euro, İngiliz Sterlini ve Japon Yeni'nden oluşan bir sepete göre belirlenen SDR kurundaki oynamalara bağlı olarak, bu SDR tahsisatının tutarı 1,5 milyar dolar civarında dalgalanıyor. İşte bu SDR tahsisatı, karşılığında bir faiz ödenmemekle birlikte, istatistiklerde borç olarak gözüküyor. Dolayısıyla bu SDR'ler bir şekilde elden çıkarılmadığı müddetçe, kağıt üstünde de olsa, IMF'ye borçlu olmaya devam edeceğiz.

Türkiye, 1945 yılında kurulan IMF'ye 11 Eylül 1947'den beri üye. Üyeliğimizin ilk dönemlerinde "altın tranşları" denilen bir mekanizmayla IMF'nin mali kaynaklarından yararlanıyorduk. IMF üyeleri 1978'e kadar fondaki mevduatlarının yüzde 25'lik bölümünü altın olarak tutuyordu ve bu bölüme altın tranşı adı veriliyordu. 1978'den beri konvertibl dövizlerle de tutulabilen bu bölümü, üye ülkeler başları sıkıntıya düştüğünde herhangi bir sınırlama olmaksızın kullanabiliyor.

Türkiye, 1948, 1953, 1954, 1957 ve 1958'de bu imkandan yararlanmıştı. 1961 yılından itibaren ise IMF ile stand-by anlaşmaları yapmaya başladık. Bunların sayısı şimdiye kadar 19'u buldu. 1961-1969 döneminde her yıl peşpeşe yapılan ilk dokuz stand-by, olası dış açıklara karşı bir önlem niteliğini taşıyordu.

1970 yılından itibaren ise stand-by'ları ya yeni başlayan ya da devam eden istikrar programlarına mali destek sağlamak için yapmaya başladık. Bu istikrar programların çoğu başarısız oldu, bir bölümü kısmi başarı sağladı, ama kesin başarıyı ancak son iki stand-by'da yakaladık.

19 stand-by anlaşmasıyla 45,5 milyar SDR tutarında IMF kredisine imza attık, bunların 38,6 milyar SDR'sini kullandık. En yüklü stand-by, 20,8 milyar SDR kredi içeren ve bunun 17,5 milyar SDR'sini kullandığımız, Aralık 1999'da imzalanan 17'nci stand-by olmuştu. IMF'ye borcumuz ise en yüksek düzeyine 2003 yılı sonunda 24 milyar dolar ile çıkmıştı.~

KREDİ NOTUNDA BİRİNCİ LİGE GERİ DÖNDÜK

Geçen ayın önemli olaylarından biri de kredi derecelendirme kuruluşu Moody's'in Türkiye'nin notunu yatırım yapılabilir seviyeye çıkarması oldu. Kasım ayında Fitch'in Türkiye'nin notunu yatırım yapılabilir seviyeye çıkarmasından sonra, bu seviyeye işaret eden ikinci notun ne zaman geleceği merakla beklenip duruyordu. Başbakan Recep Tayyip Erdoğan'ın ABD ziyareti öncesinde bu beklenti iyice doruğa çıkmıştı. İlginç bir şekilde, tam da beklendiği gibi bu ziyaret sırasında beklenen not artışı geliverdi.

Moody's Türkiye'nin kredi notunu 1994 krizinin patladığı Ocak 1994'te yatırım yapılabilir seviyenin altına çekmişti. O zamanda bu yana da neredeyse 20 yıldır notumuzu bu seviyenin altında tutuyordu. Yaklaşık 20 yıl sonra iki kuruluştan birden yatırım yapılabilir notu almakla, kredi notunda birinci lige geri dönmüş olduk. Ancak bu alanda süper lige çıkmak için daha epeyce yolumuz var.

Türkiye'nin ikinci bir kuruluştan da yatırım yapılabilir notu almasının önemi şuradan geliyor. Bazı kurumsal yatırımcılar, bir ülkeye yatırım yapmak için bu ülkenin en az iki kuruluştan yatırım yapılabilir notu almasını şart koşuyor. Şimdi bu şart gerçekleştiği için bu kuruluşların Türkiye'yi yatırım portföylerine almalarının önünde bir engel kalmamış bulunuyor. Bunun da önümüzdeki dönemde yabancı sermaye girişlerini artırması bekleniyor.

Kuşkusuz bu gelişme uzun vade açısından olumlu. Fakat bu yabancı sermaye girişlerinin çoğunun portföy yatırımlarından oluşacak olması kısa vadede sıkıntı yaratacağa benziyor. Türkiye'nin zaten şu sıralarda kısa vadeli sermaye girişleri açısından eksiği değil fazlası var. Merkez Bankası, "sıcak para" adı verilen bu kısa vadeli sermaye girişlerinin finansal istikrar açısından yarattığı riskleri bertaraf etmek için uğraşıp duruyor. Şimdi bunun için çok daha fazla çaba harcamak zorunda kalacak.

Para Politikası Kurulu'nun (PPK) mayıs ayı toplantısı da tam bu kredi notunun açıklandığı güne denk geldi. PPK toplantısından para politikası faizinde ve gecelik faizlerde 50 baz puanlık indirim kararı çıktı. Yabancı yükümlülüklere uygulanan zorunlu karşılık oranları ile TL yükümlülüklere uygulanan zorunlu karşılıkların döviz cinsinden tutulmasına imkan veren Rezerv Opsiyonu Mekanizması (ROM) çerçevesindeki katsayılar ise yükseltildi. Bu kararlar TL'nin değer kazanmasını önlemeye yönelik gibi görünüyor. Bu kararların alınmasında Moody's'in not artışının önceden biliniyor olmasının da rolü olabilir. PPK'nın toplantısı Moody's'in açıklamasının öncesindeydi ama bildiğimiz kadarıyla kredi derecelendirme kuruluşları bu tür açıklamaları yapmadan 24 saat önce ilgili ülkenin ekonomi yönetimine durumu bildiriyor.

Tabloları görmek için görsellere tıklayın.

Harvard

Üniversitesi'nin dünyaca ünlü iktisatçısı Kenneth S. Rogoff ile Carmen

M. Reinhart’rn 2010’da yayınladıkları bir makalede tespit edilen

hatalar, nisan sonu ve mayıs başında uluslararası iktisat camiasında

epey tartışma yarattı. “Growth in a Time of Debt” başlığını taşıyan bu

makale yine dünyaca ünlü bir bilimsel dergi olan American Economic

Review’da yayınlanmıştı. Konusu kamu borcu ile ekonomik büyüme

arasındaki ilişki üzerineydi. Temel tezi ise borcun Gayri Safi

Harvard

Üniversitesi'nin dünyaca ünlü iktisatçısı Kenneth S. Rogoff ile Carmen

M. Reinhart’rn 2010’da yayınladıkları bir makalede tespit edilen

hatalar, nisan sonu ve mayıs başında uluslararası iktisat camiasında

epey tartışma yarattı. “Growth in a Time of Debt” başlığını taşıyan bu

makale yine dünyaca ünlü bir bilimsel dergi olan American Economic

Review’da yayınlanmıştı. Konusu kamu borcu ile ekonomik büyüme

arasındaki ilişki üzerineydi. Temel tezi ise borcun Gayri SafiYurtiçi Hasıla’ya (GSYİH) oranıyla hesaplanan kamu borç yükündeki artışın büyümeye zarar verdiğiydi. Makalenin bir yerinde 20 gelişmiş ülkenin 1946-2009 dönemi verileriyle bir analiz yapılıyor ve borç yükü yüzde 90 eşiğini aştığında büyüme oranının yüzde -0,1’e düştüğü şeklinde çarpıcı bir sonuca ulaşılıyordu.

BİLİM VE SİYASET

Bilindiği gibi gelişmiş ülkelerin çoğu 20082009 resesyonundan iyice ağırlaşan borç yükü ve durgun bir ekonomiyle çıktı. Bu açıdan özellikle Avrupa’da durum çok kötü. Bu durumdan nasıl çıkılacağı konusunda iki görüş var. Bunlardan biri durgunluğun aşılması için borç yüküne aldırmadan maliye politikasının gevşetilmesini öneriyor. Diğeri ise buna karşı çıkıyor ve ancak kemer sıkma politikasıyla (austerity policy) bütçe açıkları ve kamu borcu azaltıldıktan sonra büyümenin önünün açılabileceğini savunuyor. ABD’de iktidardaki demokratlar birinci görüşü uygulamaya çalışırken, muhalefetteki cumhuriyetçiler ikincisinden yana tavır alıp buna ellerinden geldiğince engel çıkarıyor. Avrupa’da ise Almanya’nın baskısıyla ikinci görüş uygulamada. Fakat alınan sonuçlar iyi değil ve ekonomi politikalarının birinci görüş doğrultusunda değiştirilmesini isteyen geniş bir muhalefet var.~

Rogoff ile Reinhart’ın (RR) makalesindeki sonuç, ikinci görüşü savunan ABD’deki cumhuriyetçilere ve Avrupa’daki kemer sıkma politikalarını uygulayan yetkililere iyi bir cephane vermişti. Avrupa Birliği’nin (AB) icra organı olan Avrupa Komisyonu’nun ekonomik ve parasal ilişkilerden sorumlu üyesi Oli Rehn, daha geçen şubat ayında Euro Bölgesi maliye bakanlarına yazdığı bir mektupta, uygulanan politikaları savunurken, RR'nin makalesindeki bu sonuca atıfta bulunmuştu. ABD’de Temsilciler Meclisi Bütçe Komisyonu Başkanı olan cumhuriyetçi Paul Ryan da Haziran 2011’de bir toplantı öncesinde yaptığı açıklamada RR'nin makalesindeki bu sonuca referans vermişti.

HESAP HATASI

Fakat Massachusetts Üniversitesi’nden Thomas Herndon, Michael Ash ve Robert Pollin, 15 Nisan’da yayınladıkları bir araştırma raporunda, RR'nin makalesindeki bu sonucun hatalı olduğunu ortaya koydu. Bu hatayı, genç bir doktora öğrencisi olan Herndon, RR’nin veri seti üzerinde çalışırken fark etmişti. Herndon, Ash ve Pollin’in (HAP) hesapları, borç yükü yüzde 90’ı aştığında büyümenin o kadar çarpıcı bir şekilde düşmediğini, ılımlı bir şekilde yüzde 2,2’ye indiğini gösteriyor.

HAP, RR'nin makalesinde üç hata bulunduğunu söylüyor. Bunlardan birincisini, excel programında kamu borcunun GSYİH’ye oranının yüzde 90’ı aştığı dönemlerin ortalama büyüme oranı hesaplanırken bazı satırların atlanması oluşturuyor. İkinci hata, borç yükü eşikleri için ortalama büyüme hesaplanırken, bu eşiklere düşen yıl sayısına dikkat edilmeyip her ülkeye eşit ağırlık verilmesinden oluşuyor. Üçüncü hata ise hesaplama yapılırken sonuç üzerinde etkili olan bazı gözlemlerin dikkate alınmamasını içeriyor.

Bunlardan ilki olan excel hatasının sonuç üzerinde çok fazla bir etkisi yok. Çünkü bu hata düzeltildiğinde yüzde 90 eşiğinin üzerindeki büyüme oranı sadece 0,3 puanlık artış gösteriyor ve yüzde 0,2’ye çıkıyor. Esas fark ağırlıklandırma hatası ile hatadan çok bir etik problemine işaret eden, bazı gözlemlerin hesaplamada dikkate alınmamasından doğuyor.

TARTIŞMANIN BOYUTLARI

HAP’ın çalışmasının yayınlanmasından sonra RR’nin makalesi oldukça sert eleştirilere uğradı. Bu eleştirilerin iki boyutu var. Birinci boyut akademik camiayı ilgilendiriyor ve daha çok RR’nin yaptığı türden hataların nasıl önlenebileceğini içeriyor. Burada akademik dergilerdeki hakemlik süreci ve araştırmacıların kullandığı veri setlerinin incelenmesi gibi konular üzerinde duruluyor. Ayrıca kamu borcu ve büyüme ilişkisinde nedenselliğin yönüne (borç yükündeki artış mı büyümeyi düşürüyor yoksa büyümedeki düşüş mü borç yükünü artırıyor) ilişkin tartışma da bu vesileyle yeniden alevlenmiş bulunuyor.~

Eleştirilerin ikinci boyutu ise gelişmiş ülkelerde durgunluktan çıkmak için uygulanan ekonomi politikaları üzerinde dönüyor. RR’nin çalışması daha önce nasıl kemer sıkma politikalarını savunanlara cephane olduysa HAP’ın çalışması da şimdi maliye politikasının gevşetilmesini isteyenlerin eline koz verdi. Bunlar, ABD’nin göreceli olarak daha iyi durumda olmasına bakarak zaten Avrupa’nın yanlış yolda olduğunu epeydir söyleyip duruyordu.

Şimdi HAP’ın çalışmasının kemer sıkma politikalarının bilimsel dayanağının çürük olduğunu göstermesinden sonra elleri daha da güçlendi. Avrupa’nın üç yıldır boşuna kemer sıkmakta olduğu görüşü ekonomik kamuoyunda yayılmaya başladı.

KEMER SIKMANIN SONU MU?

Esasında Avrupa’da son dönemde kemer sıkma politikalarının gevşetilmesine yönelik bir eğilim var. Geçen yıl Fransa’da yapılan seçimlerde Nicolas Sarkozy’in iktidarı kaybetmesi ve yerine Sosyalist Parti adayı Hollande’ın gelmesiyle kemer sıkma politikalarını ısrarla savunan Almanya Başbakanı Angela Merkel en önemli müttefikini kaybetmişti. Bu yıl da İtalya’da kemer sıkma politikalarını uygulayan teknokrat hükümeti gitti ve bu politikalara karşı çıkan Enrico Letta tarafından güç de olsa bir koalisyon hükümeti kuruldu. Yalnız kalan Almanya da ufak ufak tavizler vermeye başladı. Bu gelişmeler, kemer sıkmanın sonuna gelindiğine ilişkin yorumların yapılmasına yol açtı.

Fakat RR’nin bulguları yanlış çıktı diye Avrupa’daki bu eğilimin güç kazanacağını ve ekonomi politikalarının hemen tersyüz edileceğini düşünmek saflık olur. Her şeyden önce HAP’ın bulguları da RR’nin bulguları kadar çarpıcı olmasa da aşırı borç ile büyüme arasında negatif bir korelasyon olduğunu gösteriyor. Ayrıca aşırı borcun iyi bir şey olmadığını mantıksal olarak savunmak da mümkün. Bu mantığın hemen kırılması ve kemer sıkma politikalarının yerine gevşek maliye politikalarının geçirilmesi pek olası görünmüyor.

AVRUPA'NIN İŞİ ZOR

Üstelik böyle bir politika değişikliği gerçekleşse bile bunun hemen sonuç vereceğini ve Avrupa’yı durgunluktan çıkaracağını düşünmek de doğru değil. Avrupa’da bazı ülkelerde borç yükü o kadar ağır ki bu ülkelerin ekonomiye güveni geri getirmek için bir şekilde bu borçların önemli bölümünden kurtulması gerekiyor. Bunu yapmadan maliye politikalarını gevşetmek sorunu daha da ağırlaştırmaktan başka bir sonuç vermez gibi görünüyor.

Konjonktür’ün ikinci sayfasındaki tabloda görebileceğiniz gibi gelişmiş ülkeler ile yükselen piyasa ülkelerinden oluşturduğumuz 57 ülkelik gruptaki +90 Kulübü’nün 10 üyesinden 7’si Avrupa’da bulunuyor. Bu yedi ülkeden altısı ise Euro Bölgesi içinde yer alıyor. Bunlardan bazılarının (Yunanistan, İtalya, Portekiz ve İrlanda) borç yükü o kadar ağır ki bu kulüpten çıkmaları biraz zor olacağa benziyor. Borç yükü yüzde 60’lık Maastricht kriteri ile yüzde 90 arasında olan 12 ülkenin büyük kısmı da yine Avrupa’da ve üstelik de Euro Bölgesi içinde. IMF, bunlardan İspanya’nın bu yıl içinde +90 Kulübü’ne terfi etmesini bekliyor. Euro Bölgesi ülkelerinden sadece beşi kamu borç yükü konusunda rahat görünüyor. Fakat IMF bunlardan Slovenya’nın borç yükünün bu yıl içinde yüzde 60’ı aşacağını tahmin ediyor.~

TÜRKİYE'NİN DURUMU

Türkiye, kamu borç yükü konusunda rahat ülkelerden biri. Borç yükü yüzde 30-60 arasında olan gelişmiş ülkeler ile yükselen piyasa ülkeleri arasında alt sıralara yakınız.

2001 krizi sırasında borç yükümüz yüzde 80’e yaklaşmıştı ama sonradan durumu toparladık. 2004 yılında kamu borcunun GSYİH’ye oranını yüzde 60’ın altına indirdik. Küresel kriz dönemini hafif bir sıçramayla atlattık. IMF’nin tahminlerine göre önümüzdeki beş yılda da bu konuda bir sorunumuz olmayacak.

Türkiye’nin kamu borcunun düşük olması, diğer ülkelerden olumlu anlamda ayrışmasını sağlıyor. Ancak bu da bir sakınca yaratıyor. Gelişmiş ülkelerdeki gevşek para politikası uygulamasıyla piyasaya saçılan paraların en çok yöneldiği adreslerden biri de bu olumlu ayrışma nedeniyle Türkiye oluyor. Merkez Bankası, bu giren paranın aniden geri çıkma olasılığından ürktüğü için elinden geldiğince önüne set çekmeye çalışıyor. Öte yandan Avrupa’nın yaşadığı sıkıntılar da en önemli ihracat pazarımız olduğu için bizi çok fazla etkiliyor. Bu nedenle kamu borç yükü açısından pek sorunumuz olmaması, her şeyin güllük gülistanlık olmasına yetmiyor.

CARİ AÇIK İLK ÜÇ AYDA | YATAY SEYRETTİ

Yılın ilk üç ayında dış ticaret ve ödemeler dengesi verilerinde dalgalı bir seyir yaşandı. Bu verilerde ihracatın giderek I zayıfladığını görüyorduk ama ocak ve şubat aylarında sanki ithalat yeniden yükselişe geçmiş gibiydi. Buna bağlı olarak cari açık da düşmeyi durdurmuş ve yeniden yükselmeye başlamış gibi görünüyordu. Fakat mart ayında durum değişti. Bu ayda ithalat beklenmedik bir şekilde düşünce cari açık da yeniden geriledi.

Mart ayında ihracat geçen yılki düzeyinin yüzde 0,3 altında kalırken ithalat da yıllık bazda yüzde 0,6 düşüş gösterdi. Türkiye İhracatçılar Meclisi'nin (TİM) öncü gösterge niteliğindeki verileri dolayısıyla ihracatta durumun pek iyi olmadığı önceden biliniyordu. Fakat iç talepten gelen toparlanma sinyalleri nedeniyle ithalatın yine bir miktar yükseleceği tahmin ediliyordu. Bu nedenle ithalattaki düşüş sürpriz oldu.

Mart ayında ithalatta düşüş yaşanması ekonomide sanıldığı kadar bir toparlanma olmadığı anlamına geliyor. Altın hariç ithalattaki düşüşün daha fazla olması bu yorumu güçlendiriyor. Zaten daha sonra açıklanan sanayi üretimi verileri de bunu teyit etmiş bulunuyor. Ekonomideki büyüme açısından olumsuz olan bu gelişme cari açık açısından elbette olumlu. Cari açık 15 aylık düşüşten sonra şubat ayında yükseliş göstermişti. İthalatta yaşanan gerilemeyle birlikte ise mart ayında yeniden düştü.

İlk üç aya bir bütün olarak baktığımızda cari açığın yatay seyrettiğini söyleyebiliriz. Yıllık bazdaki cari açık 2012 yılını 47,5 milyar dolar düzeyinde kapatmıştı. Ocak ayında bir miktar düşüş, şubat ayında yükseliş ve mart ayında tekrar düşüşle, ilk çeyreği de buna yakın ve 47,1 milyar dolar düzeyinde kapattı. Ekonomideki toparlanmanın zayıflığına bakarsak, önümüzdeki aylarda da yatay seyir görme olasılığımız yüksek gibi görünüyor.

Yalnız cari açık yatay seyrederken finansman tarafında biraz olumsuz gelişmeler yaşandığını belirtmemiz gerekiyor. Esasında cari açığı finanse edebilecek düzeyin de üzerinde yabancı sermaye geliyor. Fakat altı aydır bunun yüzde 60 dolayındaki bir bölümünü "sıcak para" adı verilen kısa vadeli sermaye oluşturuyor. Merkez Bankası, bu girişleri önlemeye çalışıyor ama pek de başarılı olamıyor. Bizim hesaplarımıza göre, yıllık bazdaki sıcak para girişi mart ayında 50,9 milyar dolara ulaşıp yeni bir rekor kırmış bulunuyor. Cari açığın finansmanında en sağlam kaynak olan doğrudan yatırımlar ise giderek düşüyor.~

SANAYİ, BÜYÜME İÇİN KÖTÜ SİNYAL VERDİ

Türkiye İstatistik Kurumu'nun (TUİK) geçen ay mart ayı verilerini yayınlamasıyla sanayi üretiminde ilk çeyrek döneme ait veriler belli olmuş oldu. Ham verilere göre sanayi üretimi mart ayında yıllık bazda sadece yüzde 0,2 artış gösterirken, ilk çeyrekteki yıllık artış da yüzde 1,3'te kaldı. Takvim etkisinden arındırılmış verilere göre mart ayındaki yıllık artış yüzde 1,4 ve ilk çeyrekteki yıllık artış yüzde 2,5 olarak gerçekleşti. Mevsim ve takvim etkisinden arındırılmış verilere göre ise sanayi üretimi mart ayında önceki aya kıyasla yüzde 0,9 düşerken, ilk çeyrekte önceki çeyrek döneme kıyasla yüzde 1 arttı.

Uç aylık döneme ilişkin veriler, bizi, ekonominin genelindeki büyüme konusunda yol gösterici olduğu için ilgilendiriyor. Ham verilerdeki yıllık artışın ilk çeyrekte yüzde 1,3'te kalması, ekonominin genelindeki büyümenin bu dönemde yine çok yavaş çıkacağını düşündürüyor. Çünkü sanayi üretimindeki değişim ile Gayri Safi Yurtiçi Hasıla'daki (GSYİH) reel değişim arasında önemli bir paralellik var. Nitekim geçen yılın dört çeyrek döneminde sanayi üretimindeki değişim, sırasıyla yüzde 3,9, yüzde 3,6, yüzde 1,9 ve yüzde 0,9 olurken, ekonominin genelindeki büyüme ise aynı sırayla yüzde 3,3, yüzde 2,9, yüzde 1,6 ve yüzde 1,4 olmuştu. Bu yılın ilk çeyreğindeki sanayi üretimi artışı, ekonominin genelinde yine yüzde 1-2 arasında bir büyüme çıkabileceği sinyalini veriyor. Yalnız takvim etkisine göre düzeltilmiş verilere bakarsak, bunda bu yılın ilk çeyreğinde işgünü sayısının geçen yılın aynı döneminden düşük olmasının etkisinin olduğunu anlıyoruz.

Takvim etkisine göre düzeltilmiş sanayi üretimindeki yıllık artış geçen yılın son çeyreğindekinden daha yüksek. Bu, sanayide bir miktar toparlanma yaşandığı anlamına geliyor. Dolayısıyla takvim etkisine göre düzeltilmiş büyüme de daha yüksek çıkabilir. Fakat takvim etkisine göre düzeltilmiş büyüme de öyle çok yüksek olacağa benzemiyor. Mevsim ve takvim etkisinden arındırılmış verilere baktığımızda da ilk çeyrekte geçen yılın son çeyreğine göre bir miktar toparlanma olduğu sonucuna varıyoruz. Ancak bu verilerden de söz konusu toparlanmanın çok güçlü olmadığı sinyali geliyor.

Geçen yıl ekonomi iç talepteki düşüş nedeniyle yavaşlarken ihracattaki yüksek performans bu yavaşlamanın bir resesyona dönüşmesini engellemişti. Bu yılın ilk çeyreğinde ise iç talepte biraz toparlanma yaşandı ama bu kez de ihracattaki performans düştü. Geçen yıl çift hanede gezinen reel ihracattaki artış, en önemli pazarımız olan Avrupa'daki resesyonun uzaması nedeniyle bu yılın ilk çeyreğinde yüzde 3,8'e kadar indi. Bu dönemde ekonomideki büyümenin yine düşük kalması işte bundan kaynaklandı gibi görünüyor. İç talepteki toparlanma sürerken ihracatın hala zayıf seyretmesi, yılın kalan döneminde de ekonomideki büyümeyi sınırlayacağa benziyor.~

IMF'YE BORCUMUZ ASLINDA SIFIRLANMADI

Mayıs 2005 ile Mayıs 2008 arasında uygulanan son stand-by anlaşmasında alınan borcun 421 milyon dolarlık son taksitinin IMF'ye geri ödenmesi, geçen ayın önemli olaylarından biriydi. Başbakan Yardımcısı Ali Babacan ödemeyi kameralar önünde yapıp olayı şova dönüştürürken, gazeteler IMF'ye borcumuzun 52 yıldır ilk kez sıfırlandığını yazdı, vatandaş ise IMFnin arkasından cenaze namazı bile kıldı. Esasında IMF'ye 52 yıldır sürekli borçlu değildik. IMF'ye borcumuzu daha önce iki kez sıfırlamıştık. Bunlardan ilki 1972, ikincisi ise 1990 yılında gerçeklemişti. İlk borçsuz dönem üç, ikinci borçsuz dönem ise dört yıl sürmüştü.

İşin ilginç tarafı, kağıt üzerinde de olsa bu kez IMF'ye borcumuz gerçekte sıfırlanmadı da. Çünkü IMFden 2009 yılında SDR (Special Drawing Rights: Özel Çekme Hakları) tahsisatı almıştık. IMF o yıl, biri küresel finansal krizin etkilerini azaltmaya yardımcı olmak için diğeri de 1997 yılında alınan eski bir karar uyarınca, üye ülkelere iki parti halinde SDR tahsisatı yapmıştı. Bu tahsisattan Türkiye'ye 959 milyon SDR düşmüştü. Değeri ABD Doları, Euro, İngiliz Sterlini ve Japon Yeni'nden oluşan bir sepete göre belirlenen SDR kurundaki oynamalara bağlı olarak, bu SDR tahsisatının tutarı 1,5 milyar dolar civarında dalgalanıyor. İşte bu SDR tahsisatı, karşılığında bir faiz ödenmemekle birlikte, istatistiklerde borç olarak gözüküyor. Dolayısıyla bu SDR'ler bir şekilde elden çıkarılmadığı müddetçe, kağıt üstünde de olsa, IMF'ye borçlu olmaya devam edeceğiz.

Türkiye, 1945 yılında kurulan IMF'ye 11 Eylül 1947'den beri üye. Üyeliğimizin ilk dönemlerinde "altın tranşları" denilen bir mekanizmayla IMF'nin mali kaynaklarından yararlanıyorduk. IMF üyeleri 1978'e kadar fondaki mevduatlarının yüzde 25'lik bölümünü altın olarak tutuyordu ve bu bölüme altın tranşı adı veriliyordu. 1978'den beri konvertibl dövizlerle de tutulabilen bu bölümü, üye ülkeler başları sıkıntıya düştüğünde herhangi bir sınırlama olmaksızın kullanabiliyor.

Türkiye, 1948, 1953, 1954, 1957 ve 1958'de bu imkandan yararlanmıştı. 1961 yılından itibaren ise IMF ile stand-by anlaşmaları yapmaya başladık. Bunların sayısı şimdiye kadar 19'u buldu. 1961-1969 döneminde her yıl peşpeşe yapılan ilk dokuz stand-by, olası dış açıklara karşı bir önlem niteliğini taşıyordu.

1970 yılından itibaren ise stand-by'ları ya yeni başlayan ya da devam eden istikrar programlarına mali destek sağlamak için yapmaya başladık. Bu istikrar programların çoğu başarısız oldu, bir bölümü kısmi başarı sağladı, ama kesin başarıyı ancak son iki stand-by'da yakaladık.

19 stand-by anlaşmasıyla 45,5 milyar SDR tutarında IMF kredisine imza attık, bunların 38,6 milyar SDR'sini kullandık. En yüklü stand-by, 20,8 milyar SDR kredi içeren ve bunun 17,5 milyar SDR'sini kullandığımız, Aralık 1999'da imzalanan 17'nci stand-by olmuştu. IMF'ye borcumuz ise en yüksek düzeyine 2003 yılı sonunda 24 milyar dolar ile çıkmıştı.~

KREDİ NOTUNDA BİRİNCİ LİGE GERİ DÖNDÜK

Geçen ayın önemli olaylarından biri de kredi derecelendirme kuruluşu Moody's'in Türkiye'nin notunu yatırım yapılabilir seviyeye çıkarması oldu. Kasım ayında Fitch'in Türkiye'nin notunu yatırım yapılabilir seviyeye çıkarmasından sonra, bu seviyeye işaret eden ikinci notun ne zaman geleceği merakla beklenip duruyordu. Başbakan Recep Tayyip Erdoğan'ın ABD ziyareti öncesinde bu beklenti iyice doruğa çıkmıştı. İlginç bir şekilde, tam da beklendiği gibi bu ziyaret sırasında beklenen not artışı geliverdi.

Moody's Türkiye'nin kredi notunu 1994 krizinin patladığı Ocak 1994'te yatırım yapılabilir seviyenin altına çekmişti. O zamanda bu yana da neredeyse 20 yıldır notumuzu bu seviyenin altında tutuyordu. Yaklaşık 20 yıl sonra iki kuruluştan birden yatırım yapılabilir notu almakla, kredi notunda birinci lige geri dönmüş olduk. Ancak bu alanda süper lige çıkmak için daha epeyce yolumuz var.

Türkiye'nin ikinci bir kuruluştan da yatırım yapılabilir notu almasının önemi şuradan geliyor. Bazı kurumsal yatırımcılar, bir ülkeye yatırım yapmak için bu ülkenin en az iki kuruluştan yatırım yapılabilir notu almasını şart koşuyor. Şimdi bu şart gerçekleştiği için bu kuruluşların Türkiye'yi yatırım portföylerine almalarının önünde bir engel kalmamış bulunuyor. Bunun da önümüzdeki dönemde yabancı sermaye girişlerini artırması bekleniyor.

Kuşkusuz bu gelişme uzun vade açısından olumlu. Fakat bu yabancı sermaye girişlerinin çoğunun portföy yatırımlarından oluşacak olması kısa vadede sıkıntı yaratacağa benziyor. Türkiye'nin zaten şu sıralarda kısa vadeli sermaye girişleri açısından eksiği değil fazlası var. Merkez Bankası, "sıcak para" adı verilen bu kısa vadeli sermaye girişlerinin finansal istikrar açısından yarattığı riskleri bertaraf etmek için uğraşıp duruyor. Şimdi bunun için çok daha fazla çaba harcamak zorunda kalacak.

Para Politikası Kurulu'nun (PPK) mayıs ayı toplantısı da tam bu kredi notunun açıklandığı güne denk geldi. PPK toplantısından para politikası faizinde ve gecelik faizlerde 50 baz puanlık indirim kararı çıktı. Yabancı yükümlülüklere uygulanan zorunlu karşılık oranları ile TL yükümlülüklere uygulanan zorunlu karşılıkların döviz cinsinden tutulmasına imkan veren Rezerv Opsiyonu Mekanizması (ROM) çerçevesindeki katsayılar ise yükseltildi. Bu kararlar TL'nin değer kazanmasını önlemeye yönelik gibi görünüyor. Bu kararların alınmasında Moody's'in not artışının önceden biliniyor olmasının da rolü olabilir. PPK'nın toplantısı Moody's'in açıklamasının öncesindeydi ama bildiğimiz kadarıyla kredi derecelendirme kuruluşları bu tür açıklamaları yapmadan 24 saat önce ilgili ülkenin ekonomi yönetimine durumu bildiriyor.