- Anasayfa

- Finans

- Bankacılık

- Yeni girişe yasak bölge

Yeni girişe yasak bölge

Son dönemde birbiri ardına sektöre katılan bu bankalar ve değişen sermayedarlar, rekabeti de giderek kızıştırıyor.

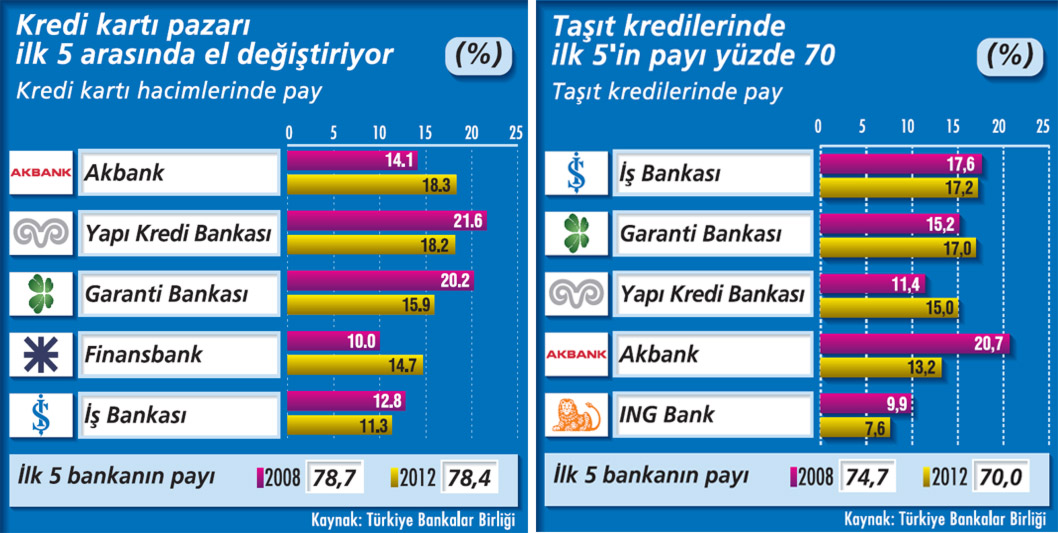

Bankacılıkta belli alanlarda köşeler kapılmış durumda. Öyle ki bireysel kredi kartında ilk 5 banka, pazardaki hacmin yüzde 78’ini elinde tutuyor. Burada paylar, büyükler arasında el değiştiriyor. Aynı şekilde mevduatta da çok kemikleşmiş bir yapı mevcut. İlk 5 banka, son 5 yıldır sıralamayı bile değiştirmeksizin, toplam mevduatın yüzde 62’sini elinde tutuyor. Konut kredilerinde de ilk 8 bankanın son 5 yılda aldığı pay yüzde 83’ten yüzde 84’e çıkmış bulunuyor.Bankacılık sektöründe sadece geçen yıl 3 büyük satın alma gerçekleşti ve 2 bankaya da yeni lisans verildi. Son dönemde birbiri ardına sektöre katılan bu bankalar ve değişen sermayedarlar, rekabeti de giderek kızıştırıyor. Özellikle birinci ligde yer alan 7 banka, pazar paylarını kaptırmamak için zorlu bir yarış içinde.

Tabloyu görmek için görsele tıklayın.

Tabii bu büyük bankaların 750-1.500 arasındaki geniş şube ağıyla müşteriye daha yakın çalışması ve uzun yıllara dayanan marka bilinilirlikleri, yeni bankaların bazı alanlarda pay almasını zor hale getiriyor. Ak Yatırım bankacılık analisti Hakan Aygün, “Bankacılıkta bazı alanlarda pazar payı almak artık çok güç, kemikleşmiş bir yapı var” diyor. EY Türkiye Finansal Hizmetler Sektör Lideri Müge Öner de Aygün ile aynı fikirde: “Özellikle bireysel bankacılık alanında rekabet daha zorlayıcı olabiliyor. Bunun başlıca nedeni ise altyapı gereksinimleri ve tesis edilmiş müşteri ilişkileri” diye konuşuyor.

Tabii bu büyük bankaların 750-1.500 arasındaki geniş şube ağıyla müşteriye daha yakın çalışması ve uzun yıllara dayanan marka bilinilirlikleri, yeni bankaların bazı alanlarda pay almasını zor hale getiriyor. Ak Yatırım bankacılık analisti Hakan Aygün, “Bankacılıkta bazı alanlarda pazar payı almak artık çok güç, kemikleşmiş bir yapı var” diyor. EY Türkiye Finansal Hizmetler Sektör Lideri Müge Öner de Aygün ile aynı fikirde: “Özellikle bireysel bankacılık alanında rekabet daha zorlayıcı olabiliyor. Bunun başlıca nedeni ise altyapı gereksinimleri ve tesis edilmiş müşteri ilişkileri” diye konuşuyor.NELERDE SIKIŞIYORLAR?

HSBC Bireysel Bankacılıktan Sorumlu Genel Müdür Yardımcısı Taylan Turan, özellikle konut kredisi ve mevduatta rekabetin daha da zorlaştığını, bu alanların sıkıştığını düşünüyor. “Konut kredisi uzun vadeli olması nedeniyle bankaların müşterilerle ilişkilerini derinleştirmelerine fırsat veren bir ürün” diyen Turan, bu fırsatı iyi değerlendirmek isteyen bankaların aşırı rekabetçi fiyatlamaya gidebildiklerinin altını çiziyor. Finansbank Genel Müdürü Temel Güzeloğlu da bu fikri paylaşıyor ve “Konut kredisi pazarında düşük kâr marjlarıyla çalışılması sebebiyle rekabette öne çıkmak son 5 yılda giderek zorlaştı” diyor. Rakamlara baktığımızda da konut kredilerinde ilk sırada bulunan 8 bankanın 2008 sonunda payı yüzde 83’tü. 2012 sonunda yine aynı bankalar pazarın yine 84’üne hakim. Yalnız burada banka stratejileri nedeniyle Ziraat Bankası ve Finansbank’ın kan kaybettiği görülüyor.~

Taşıt kredilerinde de ilk 5 banka, son 5 yılda aynı kaldı ve toplam payları sadece yüzde 4 geriledi. 2012 sonunda toplam 7,6 milyar TL’ye ulaşan taşıt kredilerinde 4 büyük özelin yanında ING de yüzde 7,6 ile beşinci sıraya yerleşti. Daha belirgin bir kemikleşme tablosu da mevduat tarafında oluştu. 2012 yıl sonu TBB verilerine göre ilk 7 banka, toplam mevduatın yüzde 80’ini topladı. Kalan 20mevduat bankası ise yüzde 20’lik pastadan pay almaya çalıştı. 2008’de de aynı ilk 7 bankanın mevduat tarafında yüzde 82’lik bir hakimiyeti vardı. Türkiye’de kredi talebi tasarrufların üzerinde olduğu için birikimlerin önemli kısmı mevduata gitse de orta ve küçük bankalar bu mevduatı kendilerine çekmekte sıkıntı yaşıyor.

BİREYSELDE BÜYÜMEK SANCILI

“Bankacılıkta rekabetin kolay olduğu bir alan kalmadı” diyen Burgan Bank Genel Müdürü Mehmet Sönmez de kemikleşen bu alanların bireysel bankacılık tarafında olduğuna dikkat çekiyor.Zaten mevduat, konut ve taşıt kredileri ile kredi kartlarını içeren, müşteriye yakın temas gerektiren bireysel bankacılığa yeni oyuncular genelde girmeye cesaret edemiyor. Bunun nedeni de yapılması gereken yatırımın yüksek maliyeti... Denizbank Genel Müdürü Hakan Ateş, bireysel alana giren yeni bankalar için “Bireysel bankacılıkta ilave yüzde 1 piyasa payı almak için 1 milyar Euro’yu gözden çıkarmanız lazım” diyor.

Sıfırdan kurulan OdeaBank’ın genel müdürü Hüseyin Özkaya da “Türkiye’de önceden sektöre girmiş ve önemli şube, ATM ağı oluşturmuş bankalar özellikle bireysel bankacılıkta oldukça avantajlı. Yeni kurulan bankaların bu anlamda pay kapması hem zor hem oldukça maliyetli” diyor. Ama Özkaya, bu maliyetinin sektörde dedikleri gibi 100’lerce milyon dolar değil, 10’larca milyon dolar düzeyinde olduğunu da açıklıyor. Banka faaliyete geçtiği günden bu yana geçen ilk 10 ayında sektördeki toplam mevduattan yüzde 1’lik bir pay aldı.

KREDİ KARTLARI EN ZORLUSU

“Türkiye’de bireysel bankacılık hizmetlerine açılan kapı kredi kartlarından geçiyor” diyen Müge Öner, birçok müşterinin kredi kartına sahip olduğu bankadan temel bankacılık hizmetlerini aldığını belirtiyor. Kredi kartı alanı ise oldukça yoğunlaşmış bir yapıya sahip. Son 5 yılda burada ilk 5 bankanın kredi kartı cirolarında aldığı pazar payları değişmiyor. Bu 5 banka kendi aralarında pazar payı kapıyor.~

Son 5 yılda Yapı Kredi ve Garanti Bankası pay kaybederken Akbank ve Finansbank buradaki güçlerini artırıyor. 2012 yılında ilk 5 banka kredi kartı hacimlerinde yüzde 78,4 pay yakalıyor. 2008 sonunda ise aynı bankaların pazarda hakimiyeti yüzde 78,7’ydi. Kredi kartında Finansbank, büyüklerle rekabeti kazanan tek banka, yüzde 4,8 pay kazanarak dördüncü oldu. İlk 5’in ardından gelen bankaların 5 yıl zarfında ancak yüzde 1,5 civarında pay kazandıkları ve bu alanda çok sıkıştıkları da görülüyor.

Fiba Holding Yönetim Kurulu Üyesi Murat Özyeğin de bu konuda, “Biz Fibabanka ile bankacılığa yeniden girerken neyi yapmayacağımızı çok iyi biliyorduk. Sonuçta artık Finansbank’ın ilk yıllarında yaşanan atılım dönemi sona ermişti. Örneğin bu saatten sonra Türkiye’de yeni bir kredi kartı markasını sıfırdan yaratmaya kalkışmak maceraperestlikten öte bir şey olamaz” diyor.

ARA ÇÖZÜMLER BULUYORLAR

Ama yine de bu maceraperestliğe soyunanlar var... Halkbank, Aralık 2012’de yeni kredi kartı Paraf Kart’ı piyasaya sundu. Daha önce HSBC Advantage Card çatısı altında yer alan Halkbank, bu kartla yeni bir çatı kredi kartı markası yaratmaya çalışıyor. Halkbank, Paraf öncesi olan 1,9 milyon üyesini bu yeni karta aktardı ve bu sayıya yeni kredi kartıyla Temmuz 2013’e kadar 600 bin ekledi.

Bugün sektörde bireysel bankacılık hizmeti sunan 19 oyuncu, toplam 7 farklı kredi kartı programının şemsiyesi altında toplanıyor. “Burada çok büyük bir ölçek söz konusu” diyen Murat Özyeğin Fibabank’ın bu nedenle kredi kartında büyük bankalardan biriyle anlaşacağını açıklıyor. Odeabank da Akbank’ın Axess kartıyla eylül’de bir kart çıkarmaya hazırlanıyor.

Tabii burada her zaman inovatif yaklaşımların kemikleşen alanlarda pay almayı sağladığını belirtmek gerekiyor. Örneğin ING Bank mevduat toplamak için “Turuncu Hesap”a güveniyor. ING Bank Genel Müdür Yardımcısı Barbaros Uygun, “Müşterilerin acil durumlarda vadeli mevduatta değerlendirdiği parasını çektiğinde getiri elde edemiyor olmasından yola çıkarak “Turuncu Hesabı” yarattık. Bankacılıkta kemikleşmiş pazarlara girebilmenin yolu ürün siloları bazında düşünmeden, müşteri için değeri olacak bir fark yaratmaktan geçiyor” diyor.~

MURAT ABAY / OLIVER WYMAN ORTAK

HANGİ BANKA NASIL REKABET EDİYOR?

LİDERLER İŞLEMDE ÖNDE

İşlem bankacılığı, bankanın müşterilerin kredi kartıyla harcama yapmasını sağlamak, fatura ödemelerini gerçekleştirmek, ATM’lerle nakit ihtiyacını karşılamak gibi her türlü nakit akışını gerçekleştirmesine destek olmayı içeriyor. Fakat işlem bankacılığında büyük olmak veya hızlı büyümek uzun vadeli yatırımlar gerektiriyor. İşlem bankacılığında hacim, aktif müşteri sayısıyla doğru orantılı. Sektördeki ilk 4 büyük banka ve kamu bankaları bu konuda doğal olarak liderlik bayrağını taşıyor.

İKİNCİ LİGDE NASIL ÖNE ÇIKIYORLAR?

Gerekli yatırım miktarının yüksek olması ve kemikleşmiş müşteri ilişkilerinin değişebilmesi için uzun zamana ihtiyaç olması, bu alanda rekabeti orta ve küçük ölçekli bankalar için oldukça zor kılıyor. Fiziksel ve dijital dağıtım kanallarıyla önemli büyüklüğe gelen Finansbank, Denizbank ve TEB, bu alanda artık büyük bankalara rakip olmaya başladı. Finansbank, kredi kartlarında ve POS ağının gelişiminde yakın dönemdeki başarısıyla birçok büyük bankaya örnek... TEB’in ise uzun yıllardır ticari segmentte nakit yönetimi alanındaki başarısı ve geniş POS ağı büyük bankalarla yarışıyor.

YENİLER NE YAPACAK?

Büyümekte olan diğer orta ölçekli bankalar HSBC, ING ve Şekerbank da işlem bankacılığına yatırım yapmaya devam ediyor. Pazara yeni giren ve küçük ölçekli bankaların önünde ise hala uzun bir yol var. Bu bankaların hem gerekli altyapı yatırımlarını gerçekleştirmeleri hem hızlı şekilde müşteri kazanmaları gerekiyor.

TEMEL GÜZELOĞLU / FİNANSBANK GENEL MüDüRÜ

"KREDİ KARTINDA FARKLILAŞMAZSANIZ ŞANSINIZ DÜŞÜK"

40 MİLYONUNUN YÜKSEK BEKLENTİSİ VAR

Kredi kartı pazarı, her zaman rekabetin yoğun olarak yaşandığı bir alan... Bugün Türkiye’de beklentileri yüksek 40 milyonun üzerinde kredi kartı müşterisi var. Kart müşterisi taksit, puan, indirim fırsatlarına bu sektörün “olmazsa olmaz”ı olarak bakıyor. Yani farklılaşmazsanız yeni müşteri veya ciro kazanma şansınız düşük. Biz CardFinans’ı tüketicinin finansal ihtiyaçlarını da karşılayan “çözüm ortağı” olarak konumlandırdık.~

TİCARİ KARTLARDA DA BÜYÜYECEĞİZ

Hedefimiz bireysel kredi kartlarında sadık müşteri portföyünü artırmak ve müşteri memnuniyetini mümkün olduğunca yukarıda tutmak. Müşteri ihtiyaçlarını doğru analiz edip, kaynaklarımızı bu yönde en verimli şekilde kullanarak bireysel kredi kartlarında büyüme trendini sürdürmeyi hedefliyoruz. 2010’dan bugüne ticari kartlar tarafında da beklentilerin ötesinde büyüme gösterdik. Bu pazardaki konsantrasyonumuzu kaybetmeyeceğiz. Özellikle KOBİ’lere yönelik yenilikçi ürün geliştirmeye devam edeceğiz.

TAŞITTA FİNANSMAN ŞİRKETLERİ ETKİN

Sektörde pay almanın zor olduğu bir diğer alan da taşıt kredileri. Taşıt kredisi pazarında, son 5 yılda otomotiv firmalarına ait finansman şirketleri baskın biçimde faaliyet gösteriyor. O nedenle bu alandan pay almak diğer kredi ürünleri ile karşılaştırıldığında oldukça zorlaşıyor. Burada yine müşterilerimizin ihtiyaçlarını karşılayacak çözüm önerilerini içeren ürünlerimiz var. Önümüzdeki dönemde bu pazarın daha rekabetçi olacağını ve pay almanın daha zorlaşacağını düşünüyoruz.