- Anasayfa

- İş Dünyası

- Kobi

- Kâr haritası yenileniyor

Kâr haritası yenileniyor

Yeni ürünlerin ilgiyle karşılanması, bu alanda yıllardır düşük seyreden kâr marjını yukarı çıkarmada kaldıraç olarak görülüyor. Faktoring tarafında da KOBİ’lere yönelen şirketler, kârlılıkta bir adım öne çıkıyor.

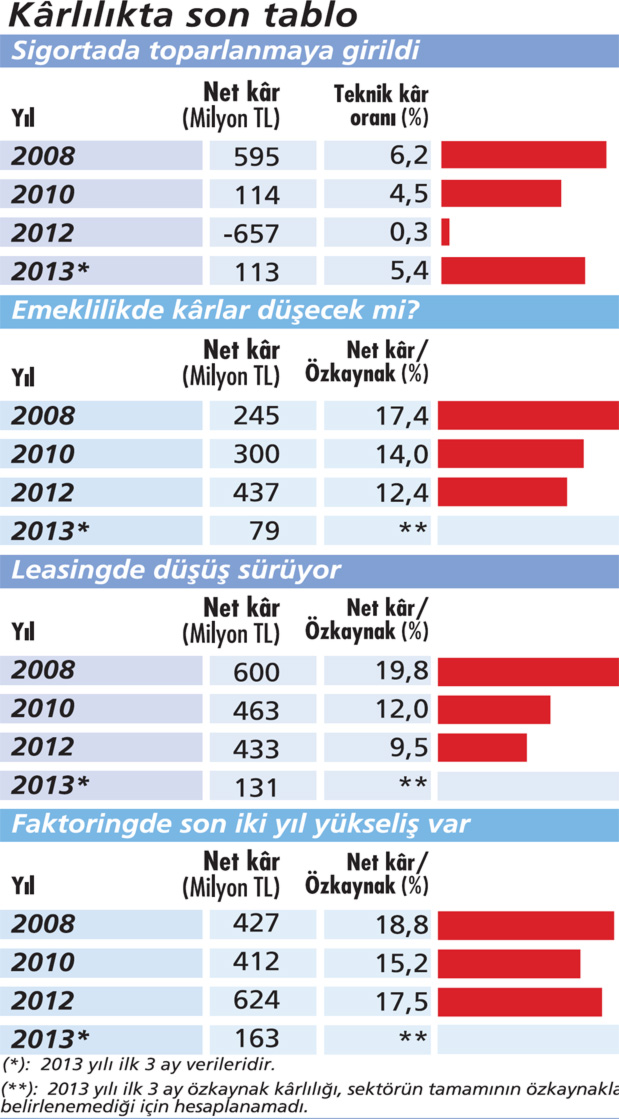

Sigortada 2012’de teknik kâr oranı yüzde 0,3 ile dibi gördü. Bu yılın

ilk çeyreğinde ise teknik kârlılık yüzde 5,4’e çıktı. Sektörün bu yılı

yüzde 2-3 kârla kapatması bekleniyor. Bireysel emeklilik tarafında ise

kâr marjları düşüşte...

Bu yıl da kesintilere yapılan indirimlerle oranın daha da düşeceği görüşü hakim. Faktoringde KOBİ işlemlerinin artmasıyla kârın tırmanacağı düşünülüyor. Leasing tarafında, yeni yasanın getirdiği ürünlerle, yıllardır yüzde 3 civarında olan net kârda toparlanma umudu var.

Tüm bu verilere göre ise bireysel emeklilik dışında bankacılık dışı finansta kârlılık ibresi olumlu yönde ilerliyor. İyi kârlılık, şirketlerin varlığını sürdürebilmeleri açısından önemli. Hele ki finans sektöründe...

Tabloyu görmek için görsele tıklayın.

Ancak değişen piyasa koşullan ve regülasyonlar,

finans alanında kârın yönünü hızla değiştiriyor. Örneğin kıran kırana

fiyat rekabetinin sonucu 2012’de 657 milyon TL net zarar açıklayan

sigorta sektörü için şimdi rüzgar tersine dönüyor.

Ancak değişen piyasa koşullan ve regülasyonlar,

finans alanında kârın yönünü hızla değiştiriyor. Örneğin kıran kırana

fiyat rekabetinin sonucu 2012’de 657 milyon TL net zarar açıklayan

sigorta sektörü için şimdi rüzgar tersine dönüyor.

Bu yıla zarar yazdıkları branşlarda güçlü fiyat artışlarıyla giren sigorta şirketleri, 2013 u artıda kapatmaya hazırlanıyor. Emeklilik alanlarında ise tam tersi bir tablo söz konusu...

2012’ye kadar iyi kâr rakamları yakalayan bireysel emeklilik sisteminin yeni kanunla gelen komisyon kısıtlamaları nedeniyle bu yılı kârlı kapatmakta zorlanacağı görüşü hakim. Burada umut, son dönemde ulaşılan rekor katılımcı sayısıyla yılı başa baş noktasında kapatmak olacak.~

Leasing ve faktoring alanlarında da 2012 yılında çıkan yeni yasayla tüm oyunun kuralları değişmiş durumda. Yeni ürünlerin ilgiyle karşılanması, bu alanda yıllardır düşük seyreden kâr marjını yukarı çıkarmada kaldıraç olarak görülüyor. Faktoring tarafında da KOBİ’lere yönelen şirketler, kârlılıkta bir adım öne çıkıyor.

SİGORTA BU YIL ARTIYA GEÇER

“2012 sektör açısından zor bir yıldı ancak ilk çeyrek sonuçlarına göre 2013 sektör için iyi başladı” diyen Eureko Sigorta Genel Müdürü Okan Utkueri, ilk 3 ay ele-menter sigorta sektöründe yüzde 19,4 reel büyüme görüldüğünü söylüyor. Sektör, bu yılın ilk çeyreğinde kârlılıkta da gelir ve gider dağılımı öncesi yüzde 5,4 teknik kâr elde etti.

Aksigorta Genel Müdürü Uğur Gülen, Utkueri ile aynı fikirde: “113 milyon TL net kârla sektördeki ilk çeyrek büyüme rakamları, 2011’deki hızlı büyümeyi bile geride bıraktı” diyor. Tüm sektör yöneticileri, 2013’ün kârlılık için dönüm noktası olduğu konusunda hemfikir.

Türkiye Sigorta Birliği Başkanı Recep Koçak da bu konuda iyimser. Bu yılın sektör genelinde yüzde 2-3 kâr oranıyla kapanacağı görüşünde. Zaten sektörde aktif 36 şirketin 25’inin ilk çeyreği teknik kârla kapatması da bunun gerçekleşeceğinin işareti olarak görülüyor.

Bu artıya geçişte en önemli etken ise sektörün geçmişte büyük zararlara imza attığı kasko branşında artık kâr yazmaya başlaması. Yalnız diğer sorunlu alan zorunlu trafik sigortalarında kronik kârsızlık halen devam ediyor.

Allianz’ın yeni CEO’su Solmaz Altın, “Sektör genelinde fiyatlama yapılan güçlenmenin ileri dönemde kârlılığı olumlu etkilemesini bekliyorum. Trafik ve yangın sigortalarındaki fiyat sınırlamalarına getirilen serbestiyi destekliyorum. Sektör bu yıl 200 ila 400 milyon TL civarında kâr edebilir” diyor.~

Zurich Sigorta CEO’su Yılmaz Yıldız’a göre ferdi kaza, sivil yangın, nakliyat ve mühendislik branşları bu yıl da kârlılıkta lokomotif görevi üstlenecek. Önümüzdeki 5 yıl için sigortacılıkta toplam primin minimum yüzde 5’i kadar kâr elde edileceği öngörüsünde bulunan Recep Koçak, bireysel sigortaların ticari ve kurumsal sigortalara kıyasla en kârlı segment olacağını düşünüyor.

BES'TE KÂRA GEÇME ZORLAŞTI

Bireysel emeklilik ve hayat şirketleri, emeklilik tarafından ziyade hayat sigortalarının kârlarıyla yaşıyor. Öyle ki 2012 yılında hayat ve emeklilik şirketleri toplamda 437 milyon TL kâra imza atarken, bu rakamın sadece 12,3 milyon TL’si emeklilik tarafında gerçekleşti.

Anadolu Emeklilik Genel Müdürü Mete Uğurlu, “Sistemin mevcut işleyiş koşulları nedeniyle 2012 sonu itibarıyla, sektördeki 17 şirketin sadece 4’ü kâr edebildi. Bunlar da katılımcı sayısı ve fon büyüklüğünde lider olanlardı” diye konuşuyor.

Bu ortamda bir de 2013 yılı başında sisteme getirilen düzenlemeler kârda negatif etki yaratıyor. Katılımcıların ödediği katkı paylarının yüzde 25’i oranında devlet katkısı getirilmesi sisteme girişi rekor düzeye getirdi. Bu yılın ilk 5 ayında 450 bin yeni katılımcıya ulaşıldı.

Ancak aynı düzenlemeye göre, şirketlerce katılımcılardan yapılan kesintilere uygulanan tavanlarda önemli indirimler yapılması gerekiyor. BNP Paribas Cardif Türkiye Genel Müdürü Cemal Kişmir, “Yeni düzenlemeler, BES’deki kârlılığı fon büyüklüğüne daha da bağlı bir yapıya getirdi.

Fon yönetim ve gider kesintilerinde gerçekleşen düşüş, şirketlerin kâra geçme süresini kısa dönemde 2 yıl daha uzatacak” diyor. Vakıf Emeklilik Genel Müdürü ve Emeklilik Gözetim Merkezi Başkanı Mehmet Bostan da BES sözleşmesinin, kârlılık açısından başa başa gelme noktasının en az 5-6 yılı bulduğunu açıklıyor. ~

Kurumsal tarafta ise yoğun fiyat rekabetiyle marjlar düşük seviyede kalıyor. Mehmet Bostan, 4-5 yıllık bir vadede şirketlerin kârlılığının, kullandıkları dağıtım kanallarının maliyeti ve faaliyet giderlerindeki etkinliklerine göre farklılaşacağına inanıyor. Burada banka kanalına sahip şirketler daha avantajlı olacak.

FAKTORİNGDE KOBİ BEREKETİ

Son üç yıldır büyüme sürecinde olan faktoring sektörü, geçtiğimiz yıl BDDK verilerine göre de yüzde 24 net kârlılık artışı yakaladı. Bu yılın ilk çeyreğinde de 166 milyon lira net kâr yazdı. Bu artış, KOBİ’lere yönelen sektörün artan müşteri sayısıyla yüksek hacimlerle işlem yapılmış olmasına bağlanıyor.

Yapı Kredi Faktoring Genel Müdürü Coşkun Bulak, “Yeni faktoring şirketlerinin sağladığı ivme ve mevcut şirketlerin müşteri tabanlarını genişletme çabalarıyla sektör son beş yılda kârlılıkta yüzde 40 büyüdü” diyor.

“İşlem hacmindeki bu artışa paralel finansman tutarı ve aktif büyüklüğü bu yıl 20 milyar TL’ye yaklaşacak” diyen Faktoring Derneği Başkanı Nejat Zafer Ataman, aktif kârlılığın daralan marjları göz önüne alarak 1-2 yıl daha yüzde 4 seviyesinde devam edeceğini düşünüyor.

Faktoring işlemlerinin yüzde 87’si yurtiçi işlemlerden geliyor. İleride kârın da KOBİ segmentiyle yapılacak yurtiçi işlemlerden gelmesi bekleniyor. Ataman, “E-fatura ve e-temlik konularının ülke genelinde uygulanmaya başlanmasıyla sektör müthiş bir ivme kazanacak” diyor.

Sektörün 5 yıl sonrası kârlılık oranlarıyla ilgili yöneticiler farklı görüşlere sahip. Garanti Faktoring Genel Müdürü Hulki Kara, “Kârlılık yükselerek artacak. Özellikle son 2 yılda garanti ve tahsilat hizmetine olan talep artışta. ~

Faktoringin garanti fonksiyonunun ve alacak sigortası ürününün daha fazla talep göreceğini düşünüyoruz” diyor. TEB Faktoring Genel Müdürü Çağatay Baydar ise daha kötümser bir bakış açısına sahip: “5 yıl sonra sadece faktoringde değil, finans sektörünün tamamında aşağıya doğru kâr oranları göreceğimizi düşünüyorum.

Piyasa faizlerinin aşağı yönlü seyri alışılmış kâr marjlarının bu yönde değişmesine neden oluyor. Uzun vadede bu durum sektörümüzü, diğer gelişmiş ülkelerde alışık olduğumuz yüksek iş hacmi, düşük faiz oranı ve düşük marjlarla çalışır hale getirecek.”

LEASİNGDE YENİ ÜRÜN UMUDU

Uzun yıllardır sadece finansal leasing ürünleriyle çalışan leasing sektörü, yüzde 3 kâr marjı ile çalışıyor. Finansal Kiralama Derneği Başkanı Bülent Taşar, “İlave gelir yaratma imkanlarımız yok denecek kadar az.

Bu yüzden kârlılık sadece uyguladığımız faiz marjı üzerine kurulu. Giderek artan rekabet nedeniyle bu marjlar düşüyor. Yeni dönemde aynı düzeyde kârları belki de 2 misli portföyler üzerinden yapabileceğiz” diye konuşuyor.

Ancak bu tablonun yakın gelecekte değişeceği umudu var. Yeni kanunla gelen operasyonel leasing, sat ve geri kirala, yazılım leasingi ürünlerinin hacmi artıracağı ve dolayısıyla kârı yukarı taşıyacağı umuluyor.

Garanti Leasing Genel Müdürü Ünal Gökmen, “Sat ve geri kirala ürününe ilginin daha da artacağını ve hacimlerimiz içinde önemli rakamlara ulaşacağını bekliyorum” diyor.~

Aklease Genel Müdürü Tuncer Mutlucan da yeni ürünlerin orta vadede işlemlerde payını yüzde 30'a ulaştıracağını öngörüyor. Burada en önemli nokta, bu yeni ürünlerin kârlılıklarının geçmişteki finansal leasingden çok daha yüksek olması.

Ziraat Leasing Genel Müdür Vekili Mehmet Tevfik Can, “Operasyonel leasingin kâr marjları, finansal leasingin 4-6 katı. Avrupa’da finansal leasingin sektörden aldığı pay yüzde 30’larda.

Avrupa’da leasing şirketlerinin alacak portföylerinin yüzde 30’unu gayrimenkullerle sat ve geri kirala işlemleri oluşturuyor. Yakın gelecekte, bizim de sektörümüz bu paralelde değişirken kârlılık rakamlarının artacağını öngörüyorum” diyor.

Sektörde iş inşaat ve makine ekipman grupları, işlem hacminin yüzde 55’ine sahip. Bu iki iş grubuyla bu yıl artan sat geri kirala işlemleri ana kâr alanları olarak görülüyor. Burgan Leasing Genel Müdürü Cüneyt Akpınar, “Operasyonel kiralama ve yazılım leasingi hacmi sınırlı olacak, kısa vadede kârlılıkta olumlu etkileri olmaz. Asıl verim, geleneksel ürünlerin yanında sat geri kirala işlemlerinden gelecek” diye konuşuyor.

"SİGORTADA BASKI ARTIYOR"

HANGİ BRANŞ NE KADAR KÂRLI?

Bu yılın ilk üç ayında sigorta sektöründe alışılmışın dışında alanlarda kâr rakamları yazıldı. Aksigorta Genel Müdürü Uğur Gülen, “Kasko branşında geçen yıl aynı döneme göre teknik kârlılık 2 milyon TL’den 160 milyon TL’ye çıktı. ~

Bu gelişme, 2012’nin ikinci yarısından itibaren yaşanan fiyat artışlarının sonucu. Trafik branşında ise ilk çeyrekte geçen yılın aynı dönemine göre yüzde 47’lik büyümeye gördük. Ancak teknik zarar yine yüzde 28 artarak 189 milyon TL oldu. 2012 sonunda trafik branşında sektörün toplam zararı 1, 1 milyar TL’ydi.

Oto dışı branşlarda ise teknik kâr yüzde 9 azalarak 168 milyon TL’de kaldı. Özellikle yüzde 8 büyüyen sağlık branşında kâr marjı düştü; sağlıkta teknik kar yüzde 184 azalarak 15 milyon TL zarar yazıldı” diyor.

2018’TE 40 MİLYAR TL PRİM

Sektörde özellikle yabancı oyuncuların geleceği, pozitif kâr oranlarına bağlı. Zurich Sigorta Genel Müdürü Yılmaz Yıldız, “Prim üretimindeki büyümeye rağmen sektörün sürdürebilir ve sağlıklı bir yapıda olması için kârlılık anlamındaki sorunların aşılması çok önemli” diyor.

Yıldız’a göre 2018 yılında yaklaşık 40 milyar TL’lik prim hacmine ulaşması beklenen sektörde, bazı oyuncular bu yarışın dışına çıkmak zorunda kalabilir. Yıldız, “Gerek bu konsolidasyon etkisi gerekse şirketlerin hem teknik hem mali yönetim açısından daha verimli olma arayışı gibi nedenler sektörün kârlılıkta 2018’de daha olumlu sonuçlar elde etmesini sağlayacak” diye konuşuyor.

"HAYAT SİGORTALARI KREDİLERLE BÜYÜYOR"

YENİ TEMİNATLARIN ETKİSİ

Sigortanın en kârlı alanlarından biri hayat sigortaları. Bu branş, bankacılık kredilerine paralel olarak büyüme gösteriyor. BNP Paribas Cardif Türkiye Genel Müdürü Cemal Kişmir, “Hayat sigortalarında bankasürans kanalıyla sunulan kredi bağlantılı sigortalar, sektörün büyümesinde önemli paya sahip. ~

Türkiye’de kredi hacminin 2015 e kadar yüzde 20 artması, hayat sigortalarının toplam üretim hacmini de pozitif yönde etkileyecek. Bir de son yıllarda hayat sigortalarının etki alanı işsizlik, tehlikeli hastalıklar gibi teminatlarla genişledi. Bu etkenler bu alanın kârlılığına pozitif katkı yapıyor” diyor.

GELECEK NASIL OLACAK?

Anadolu Hayat ve Emeklilik Genel Müdürü Mete Uğurlu da Kişmir ile aynı fikirde. Uğurlu, hayat alanında kârlılık getirecek alanları şöyle aktarıyor: “2013 yılının ilk dört ayında 1,2 milyar TL’yi aşan hayat sigortası prim üretiminin yaklaşık yüzde 87’si vefat sigortalarından oluşuyor.

İlerde de kârlılığın en önemli itici gücünün vefat sigortaları olacağını öngörüyorum. Ancak kârda önümüzdeki dönem başlayacak BES’den aktarımla düzenlenecek gelir sigortası ürünleri ve birikimli hayat sigortalarının da artan öneme sahip olacağını düşünüyorum.”

Bu yıl da kesintilere yapılan indirimlerle oranın daha da düşeceği görüşü hakim. Faktoringde KOBİ işlemlerinin artmasıyla kârın tırmanacağı düşünülüyor. Leasing tarafında, yeni yasanın getirdiği ürünlerle, yıllardır yüzde 3 civarında olan net kârda toparlanma umudu var.

Tüm bu verilere göre ise bireysel emeklilik dışında bankacılık dışı finansta kârlılık ibresi olumlu yönde ilerliyor. İyi kârlılık, şirketlerin varlığını sürdürebilmeleri açısından önemli. Hele ki finans sektöründe...

Tabloyu görmek için görsele tıklayın.

Ancak değişen piyasa koşullan ve regülasyonlar,

finans alanında kârın yönünü hızla değiştiriyor. Örneğin kıran kırana

fiyat rekabetinin sonucu 2012’de 657 milyon TL net zarar açıklayan

sigorta sektörü için şimdi rüzgar tersine dönüyor.

Ancak değişen piyasa koşullan ve regülasyonlar,

finans alanında kârın yönünü hızla değiştiriyor. Örneğin kıran kırana

fiyat rekabetinin sonucu 2012’de 657 milyon TL net zarar açıklayan

sigorta sektörü için şimdi rüzgar tersine dönüyor. Bu yıla zarar yazdıkları branşlarda güçlü fiyat artışlarıyla giren sigorta şirketleri, 2013 u artıda kapatmaya hazırlanıyor. Emeklilik alanlarında ise tam tersi bir tablo söz konusu...

2012’ye kadar iyi kâr rakamları yakalayan bireysel emeklilik sisteminin yeni kanunla gelen komisyon kısıtlamaları nedeniyle bu yılı kârlı kapatmakta zorlanacağı görüşü hakim. Burada umut, son dönemde ulaşılan rekor katılımcı sayısıyla yılı başa baş noktasında kapatmak olacak.~

Leasing ve faktoring alanlarında da 2012 yılında çıkan yeni yasayla tüm oyunun kuralları değişmiş durumda. Yeni ürünlerin ilgiyle karşılanması, bu alanda yıllardır düşük seyreden kâr marjını yukarı çıkarmada kaldıraç olarak görülüyor. Faktoring tarafında da KOBİ’lere yönelen şirketler, kârlılıkta bir adım öne çıkıyor.

SİGORTA BU YIL ARTIYA GEÇER

“2012 sektör açısından zor bir yıldı ancak ilk çeyrek sonuçlarına göre 2013 sektör için iyi başladı” diyen Eureko Sigorta Genel Müdürü Okan Utkueri, ilk 3 ay ele-menter sigorta sektöründe yüzde 19,4 reel büyüme görüldüğünü söylüyor. Sektör, bu yılın ilk çeyreğinde kârlılıkta da gelir ve gider dağılımı öncesi yüzde 5,4 teknik kâr elde etti.

Aksigorta Genel Müdürü Uğur Gülen, Utkueri ile aynı fikirde: “113 milyon TL net kârla sektördeki ilk çeyrek büyüme rakamları, 2011’deki hızlı büyümeyi bile geride bıraktı” diyor. Tüm sektör yöneticileri, 2013’ün kârlılık için dönüm noktası olduğu konusunda hemfikir.

Türkiye Sigorta Birliği Başkanı Recep Koçak da bu konuda iyimser. Bu yılın sektör genelinde yüzde 2-3 kâr oranıyla kapanacağı görüşünde. Zaten sektörde aktif 36 şirketin 25’inin ilk çeyreği teknik kârla kapatması da bunun gerçekleşeceğinin işareti olarak görülüyor.

Bu artıya geçişte en önemli etken ise sektörün geçmişte büyük zararlara imza attığı kasko branşında artık kâr yazmaya başlaması. Yalnız diğer sorunlu alan zorunlu trafik sigortalarında kronik kârsızlık halen devam ediyor.

Allianz’ın yeni CEO’su Solmaz Altın, “Sektör genelinde fiyatlama yapılan güçlenmenin ileri dönemde kârlılığı olumlu etkilemesini bekliyorum. Trafik ve yangın sigortalarındaki fiyat sınırlamalarına getirilen serbestiyi destekliyorum. Sektör bu yıl 200 ila 400 milyon TL civarında kâr edebilir” diyor.~

Zurich Sigorta CEO’su Yılmaz Yıldız’a göre ferdi kaza, sivil yangın, nakliyat ve mühendislik branşları bu yıl da kârlılıkta lokomotif görevi üstlenecek. Önümüzdeki 5 yıl için sigortacılıkta toplam primin minimum yüzde 5’i kadar kâr elde edileceği öngörüsünde bulunan Recep Koçak, bireysel sigortaların ticari ve kurumsal sigortalara kıyasla en kârlı segment olacağını düşünüyor.

BES'TE KÂRA GEÇME ZORLAŞTI

Bireysel emeklilik ve hayat şirketleri, emeklilik tarafından ziyade hayat sigortalarının kârlarıyla yaşıyor. Öyle ki 2012 yılında hayat ve emeklilik şirketleri toplamda 437 milyon TL kâra imza atarken, bu rakamın sadece 12,3 milyon TL’si emeklilik tarafında gerçekleşti.

Anadolu Emeklilik Genel Müdürü Mete Uğurlu, “Sistemin mevcut işleyiş koşulları nedeniyle 2012 sonu itibarıyla, sektördeki 17 şirketin sadece 4’ü kâr edebildi. Bunlar da katılımcı sayısı ve fon büyüklüğünde lider olanlardı” diye konuşuyor.

Bu ortamda bir de 2013 yılı başında sisteme getirilen düzenlemeler kârda negatif etki yaratıyor. Katılımcıların ödediği katkı paylarının yüzde 25’i oranında devlet katkısı getirilmesi sisteme girişi rekor düzeye getirdi. Bu yılın ilk 5 ayında 450 bin yeni katılımcıya ulaşıldı.

Ancak aynı düzenlemeye göre, şirketlerce katılımcılardan yapılan kesintilere uygulanan tavanlarda önemli indirimler yapılması gerekiyor. BNP Paribas Cardif Türkiye Genel Müdürü Cemal Kişmir, “Yeni düzenlemeler, BES’deki kârlılığı fon büyüklüğüne daha da bağlı bir yapıya getirdi.

Fon yönetim ve gider kesintilerinde gerçekleşen düşüş, şirketlerin kâra geçme süresini kısa dönemde 2 yıl daha uzatacak” diyor. Vakıf Emeklilik Genel Müdürü ve Emeklilik Gözetim Merkezi Başkanı Mehmet Bostan da BES sözleşmesinin, kârlılık açısından başa başa gelme noktasının en az 5-6 yılı bulduğunu açıklıyor. ~

Kurumsal tarafta ise yoğun fiyat rekabetiyle marjlar düşük seviyede kalıyor. Mehmet Bostan, 4-5 yıllık bir vadede şirketlerin kârlılığının, kullandıkları dağıtım kanallarının maliyeti ve faaliyet giderlerindeki etkinliklerine göre farklılaşacağına inanıyor. Burada banka kanalına sahip şirketler daha avantajlı olacak.

FAKTORİNGDE KOBİ BEREKETİ

Son üç yıldır büyüme sürecinde olan faktoring sektörü, geçtiğimiz yıl BDDK verilerine göre de yüzde 24 net kârlılık artışı yakaladı. Bu yılın ilk çeyreğinde de 166 milyon lira net kâr yazdı. Bu artış, KOBİ’lere yönelen sektörün artan müşteri sayısıyla yüksek hacimlerle işlem yapılmış olmasına bağlanıyor.

Yapı Kredi Faktoring Genel Müdürü Coşkun Bulak, “Yeni faktoring şirketlerinin sağladığı ivme ve mevcut şirketlerin müşteri tabanlarını genişletme çabalarıyla sektör son beş yılda kârlılıkta yüzde 40 büyüdü” diyor.

“İşlem hacmindeki bu artışa paralel finansman tutarı ve aktif büyüklüğü bu yıl 20 milyar TL’ye yaklaşacak” diyen Faktoring Derneği Başkanı Nejat Zafer Ataman, aktif kârlılığın daralan marjları göz önüne alarak 1-2 yıl daha yüzde 4 seviyesinde devam edeceğini düşünüyor.

Faktoring işlemlerinin yüzde 87’si yurtiçi işlemlerden geliyor. İleride kârın da KOBİ segmentiyle yapılacak yurtiçi işlemlerden gelmesi bekleniyor. Ataman, “E-fatura ve e-temlik konularının ülke genelinde uygulanmaya başlanmasıyla sektör müthiş bir ivme kazanacak” diyor.

Sektörün 5 yıl sonrası kârlılık oranlarıyla ilgili yöneticiler farklı görüşlere sahip. Garanti Faktoring Genel Müdürü Hulki Kara, “Kârlılık yükselerek artacak. Özellikle son 2 yılda garanti ve tahsilat hizmetine olan talep artışta. ~

Faktoringin garanti fonksiyonunun ve alacak sigortası ürününün daha fazla talep göreceğini düşünüyoruz” diyor. TEB Faktoring Genel Müdürü Çağatay Baydar ise daha kötümser bir bakış açısına sahip: “5 yıl sonra sadece faktoringde değil, finans sektörünün tamamında aşağıya doğru kâr oranları göreceğimizi düşünüyorum.

Piyasa faizlerinin aşağı yönlü seyri alışılmış kâr marjlarının bu yönde değişmesine neden oluyor. Uzun vadede bu durum sektörümüzü, diğer gelişmiş ülkelerde alışık olduğumuz yüksek iş hacmi, düşük faiz oranı ve düşük marjlarla çalışır hale getirecek.”

LEASİNGDE YENİ ÜRÜN UMUDU

Uzun yıllardır sadece finansal leasing ürünleriyle çalışan leasing sektörü, yüzde 3 kâr marjı ile çalışıyor. Finansal Kiralama Derneği Başkanı Bülent Taşar, “İlave gelir yaratma imkanlarımız yok denecek kadar az.

Bu yüzden kârlılık sadece uyguladığımız faiz marjı üzerine kurulu. Giderek artan rekabet nedeniyle bu marjlar düşüyor. Yeni dönemde aynı düzeyde kârları belki de 2 misli portföyler üzerinden yapabileceğiz” diye konuşuyor.

Ancak bu tablonun yakın gelecekte değişeceği umudu var. Yeni kanunla gelen operasyonel leasing, sat ve geri kirala, yazılım leasingi ürünlerinin hacmi artıracağı ve dolayısıyla kârı yukarı taşıyacağı umuluyor.

Garanti Leasing Genel Müdürü Ünal Gökmen, “Sat ve geri kirala ürününe ilginin daha da artacağını ve hacimlerimiz içinde önemli rakamlara ulaşacağını bekliyorum” diyor.~

Aklease Genel Müdürü Tuncer Mutlucan da yeni ürünlerin orta vadede işlemlerde payını yüzde 30'a ulaştıracağını öngörüyor. Burada en önemli nokta, bu yeni ürünlerin kârlılıklarının geçmişteki finansal leasingden çok daha yüksek olması.

Ziraat Leasing Genel Müdür Vekili Mehmet Tevfik Can, “Operasyonel leasingin kâr marjları, finansal leasingin 4-6 katı. Avrupa’da finansal leasingin sektörden aldığı pay yüzde 30’larda.

Avrupa’da leasing şirketlerinin alacak portföylerinin yüzde 30’unu gayrimenkullerle sat ve geri kirala işlemleri oluşturuyor. Yakın gelecekte, bizim de sektörümüz bu paralelde değişirken kârlılık rakamlarının artacağını öngörüyorum” diyor.

Sektörde iş inşaat ve makine ekipman grupları, işlem hacminin yüzde 55’ine sahip. Bu iki iş grubuyla bu yıl artan sat geri kirala işlemleri ana kâr alanları olarak görülüyor. Burgan Leasing Genel Müdürü Cüneyt Akpınar, “Operasyonel kiralama ve yazılım leasingi hacmi sınırlı olacak, kısa vadede kârlılıkta olumlu etkileri olmaz. Asıl verim, geleneksel ürünlerin yanında sat geri kirala işlemlerinden gelecek” diye konuşuyor.

"SİGORTADA BASKI ARTIYOR"

HANGİ BRANŞ NE KADAR KÂRLI?

Bu yılın ilk üç ayında sigorta sektöründe alışılmışın dışında alanlarda kâr rakamları yazıldı. Aksigorta Genel Müdürü Uğur Gülen, “Kasko branşında geçen yıl aynı döneme göre teknik kârlılık 2 milyon TL’den 160 milyon TL’ye çıktı. ~

Bu gelişme, 2012’nin ikinci yarısından itibaren yaşanan fiyat artışlarının sonucu. Trafik branşında ise ilk çeyrekte geçen yılın aynı dönemine göre yüzde 47’lik büyümeye gördük. Ancak teknik zarar yine yüzde 28 artarak 189 milyon TL oldu. 2012 sonunda trafik branşında sektörün toplam zararı 1, 1 milyar TL’ydi.

Oto dışı branşlarda ise teknik kâr yüzde 9 azalarak 168 milyon TL’de kaldı. Özellikle yüzde 8 büyüyen sağlık branşında kâr marjı düştü; sağlıkta teknik kar yüzde 184 azalarak 15 milyon TL zarar yazıldı” diyor.

2018’TE 40 MİLYAR TL PRİM

Sektörde özellikle yabancı oyuncuların geleceği, pozitif kâr oranlarına bağlı. Zurich Sigorta Genel Müdürü Yılmaz Yıldız, “Prim üretimindeki büyümeye rağmen sektörün sürdürebilir ve sağlıklı bir yapıda olması için kârlılık anlamındaki sorunların aşılması çok önemli” diyor.

Yıldız’a göre 2018 yılında yaklaşık 40 milyar TL’lik prim hacmine ulaşması beklenen sektörde, bazı oyuncular bu yarışın dışına çıkmak zorunda kalabilir. Yıldız, “Gerek bu konsolidasyon etkisi gerekse şirketlerin hem teknik hem mali yönetim açısından daha verimli olma arayışı gibi nedenler sektörün kârlılıkta 2018’de daha olumlu sonuçlar elde etmesini sağlayacak” diye konuşuyor.

"HAYAT SİGORTALARI KREDİLERLE BÜYÜYOR"

YENİ TEMİNATLARIN ETKİSİ

Sigortanın en kârlı alanlarından biri hayat sigortaları. Bu branş, bankacılık kredilerine paralel olarak büyüme gösteriyor. BNP Paribas Cardif Türkiye Genel Müdürü Cemal Kişmir, “Hayat sigortalarında bankasürans kanalıyla sunulan kredi bağlantılı sigortalar, sektörün büyümesinde önemli paya sahip. ~

Türkiye’de kredi hacminin 2015 e kadar yüzde 20 artması, hayat sigortalarının toplam üretim hacmini de pozitif yönde etkileyecek. Bir de son yıllarda hayat sigortalarının etki alanı işsizlik, tehlikeli hastalıklar gibi teminatlarla genişledi. Bu etkenler bu alanın kârlılığına pozitif katkı yapıyor” diyor.

GELECEK NASIL OLACAK?

Anadolu Hayat ve Emeklilik Genel Müdürü Mete Uğurlu da Kişmir ile aynı fikirde. Uğurlu, hayat alanında kârlılık getirecek alanları şöyle aktarıyor: “2013 yılının ilk dört ayında 1,2 milyar TL’yi aşan hayat sigortası prim üretiminin yaklaşık yüzde 87’si vefat sigortalarından oluşuyor.

İlerde de kârlılığın en önemli itici gücünün vefat sigortaları olacağını öngörüyorum. Ancak kârda önümüzdeki dönem başlayacak BES’den aktarımla düzenlenecek gelir sigortası ürünleri ve birikimli hayat sigortalarının da artan öneme sahip olacağını düşünüyorum.”