- Anasayfa

- Yönetim

- Yeni trendler

- Dijital çağda rekabet etmenin stratejik prensipleri

Dijital çağda rekabet etmenin stratejik prensipleri

Bu makalede CEO’ların dijital devrimle ortaya çıkan stratejik meydan okumaya çözüm bulmak için alması gereken 6 kritik karar sunuluyor.

Martin Hirt ve Paul Willmott

Sponsor Dijitalleşme, en fazla yerleşik şirketleri geride kalma riskiyle yüz yüze bırakacak şekilde rekabetin kurallarının yeniden yazılması demektir. Aşağıda CEO’ların dijital devrimle ortaya çıkan stratejik meydan okumaya çözüm bulmak için alması gereken 6 kritik karar sunuluyor.

Tabloyu görmek için görsele tıklayın.

Büyük bir Avrupalı sigorta şirketinin icra kurulu şirket yönetimini cevaplar vermesi için sıkıştırıp duruyordu. Genelde çevrimiçi kanalıyla meşhur bir şirket, çok sayıda pazarda sigorta primi fiyatlarını kırmıştı. Bunu çevrimiçinde göz kamaştırıcı bir marka itibarı yaratarak ve müşterileri cezbetmek için yeni teknolojilerden faydalanarak, kendi acenteleri olmaksızın başarıyordu.

Büyük bir Avrupalı sigorta şirketinin icra kurulu şirket yönetimini cevaplar vermesi için sıkıştırıp duruyordu. Genelde çevrimiçi kanalıyla meşhur bir şirket, çok sayıda pazarda sigorta primi fiyatlarını kırmıştı. Bunu çevrimiçinde göz kamaştırıcı bir marka itibarı yaratarak ve müşterileri cezbetmek için yeni teknolojilerden faydalanarak, kendi acenteleri olmaksızın başarıyordu.

Bu sigortacının gedikli yöneticilerinden bazıları, bu tehditin de savuşturulacağın-dan gayet emindi. Diğerleri ise yeni web tabanlı kıyaslama araçlarını çok iyi kullanmayı bilen genç müşteriler arasında poliçe yenilemelerdeki ciddi düşüş eğilimine dikkat çekiyordu. Bu icra kurulu sonunda şirketin dijital hızını artırması gerektiğine karar verdi.

15 yıl öncesinde internet tabanlı rakiplerinin ilk dalgasıyla karşılaştıkları eski günleri anımsayan çoğu şirket lideri için bu hikaye, oldukça tanıdık gelebilir. Bazıları dot-com çöküşüyle birlikte yok olup gittiyse de çoğu yerleşik şirket, bu tehditlere etkin bir şekilde tepki verdi. Ancak günümüzdeki meydan okuma çok farklı.

Hepsi de birbirinden çetin ceviz olan saldırganlar, kendilerini sizinle müşterileriniz arasına ustalıkla sokarak ve kazançlı değer zinciri dilimlerine odaklanarak inanılmaz bir hızla ölçek büyütüyor. Bu rekabetçi hamlelerin ardındaki dijital teknolojiler, yepyeni olmayabilir. Ancak onlar yeni bir etki yaratacak şekilde kullanılıyor.

Tescilli büyük verilerden, kamuoyuna açık yeni veri kaynaklarına kadar artık afallatıcı miktarda bilgiye daha önce hiç olmadığı kadar kolay erişilebiliyor. Analitik ve işleme kapasiteleri sayesinde genellikle bulut içinde saklanan dijital ağlar arasında akıllı ilişkiler kuran algoritmalarda da benzer atılımlar gerçekleşiyor. Akıllı mobil cihazlar, işte bu bilgileri ve işlemci gücünü dünyanın dört bir yanındaki kullanıcıların erişimine sunuyor.~

Bu teknolojiler giderek ivme kazandıkça stratejik bağlamı da adamakıllı değiştiriyor; rekabetin yapısını, iş yapma şeklini ve nihayetinde endüstriler arasındaki performansı değiştiriyorlar. Mesela bir bankacılık sektörü CEO’su, bu endüstrinin şu anda 100 yılda bir olan bir geçiş döneminin tam da ortasında olduğunu söylüyor.

Tüm endüstrilerdeki liderlerin yeni ortaya çıkan eğilimler ve bozuculukların bir adım önünde olmak için kendi varsayımlarına meydan okumaları ve kendi stratejilerini baskı testine tabi tutmaları gerekecek.

Fırsatlar ve tehditler

Dijitalleşme sıklıkla giriş engellerini alçaltarak sektörler arasında uzunca bir süredir kurulu sınırların tepetaklak olmasına yol açıyor. Aynı zamanda dijital varlıkların “Tak ve çalıştır” doğası yüzünden değer zincirleri de çözülerek odaklanmış ve hızlı hareket edebilen rakipler için boşluklar yaratıyor.

Pazara yeni girenler, sıklıkla yerleşik ve geleneksel oyuncuların yapabileceklerinden çok daha hızlı ölçek büyüterek ağlarına düşen müşteri sayısı arttıkça gelirlerini çok hızlı artırabiliyor.(1)

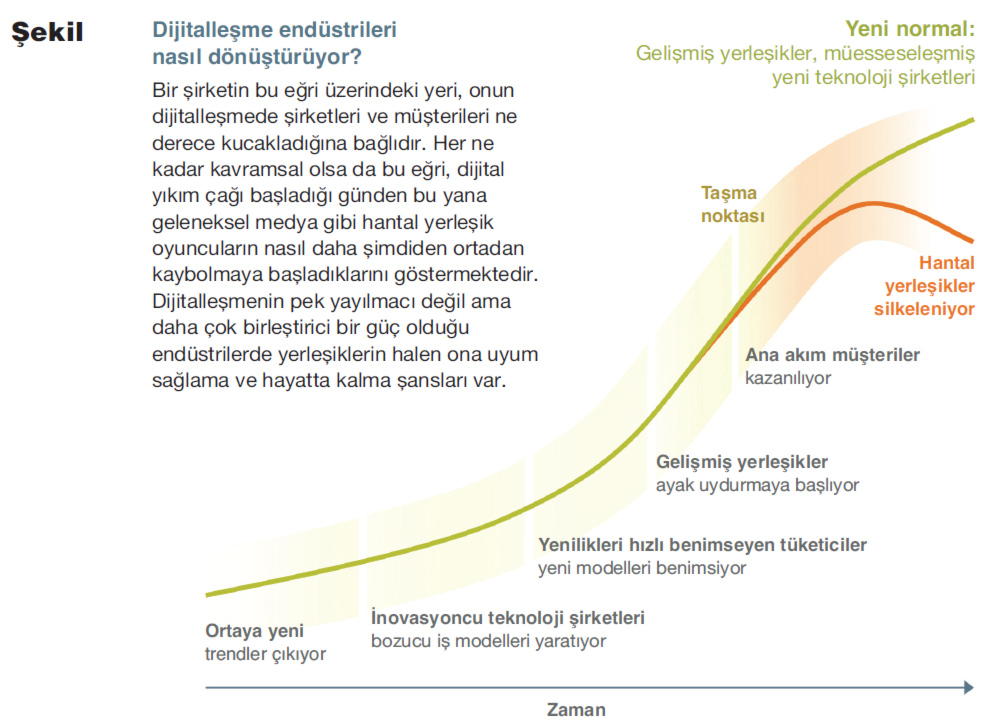

Hangi şirketin değer kazanıp kaybedeceğinde her geçen gün dijital yetenekler daha fazla belirleyici olacak. Bu gibi değişiklikler ise dümdüz değil ama virajlı bir yol izleyebilen endüstri devrimi bağlamında gerçekleşecektir; ortaya yeni trendler çıkacak, pazara bozucu oyuncular girecek ve onların ürünleriyle hizmetleri yenilikçi tüketiciler tarafından benimsenecek

Ardından ilgili modern şirketler, bu değişikliklere ayak uydurmaya başlayarak söz konusu endüstrideki yani şirketler arasındaki ama belki de daha önemlisi tüketiciler arasındaki dijitalleşme seviyesi bir taşma noktasına ulaşıncaya kadar müşteri kazanma hızını ivmelendirecekler.~

Önünde sonunda bir zamanlar radikal olan normal görülecek ve yerleşik hazırlıksız şirketler bir sonraki Blockbuster olma riskiyle yüzleşecekler. Yeni yetenekler kazanabilmeyi başaran diğerleri (Burberry’nin perakendede yaptığı gibi) ise güçlü birer dijital oyuncu olacak (mckinsey.com’da 21 Mayıs’ta çıkan “Başarılı dijital şirketlerin 7 alışkanlığı" başlıklı benzer içerikli makaleye bakınız). Bu liderlerin önlerinde yatan fırsatların arasında:

- Müşteriler, tedarikçiler, paydaşlar ve çalışanlar arasında karşılıklı etkileşimi artırmak. Ticari alışverişlerin çoğunda tüketiciler ve şirketler içine medyayı (örneğin grafikler ve videolar), hedefli içerik mesajlarını (konum veya demografik bilgiler sunarak) ve sosyal bağlanabilirliği (toplulukları temalar ve gereksinimler etrafında olduğu gibi arkadaşları da fikirler etrafında bir araya getirerek) katarak içeriği evrensel kılan dijital kanalları giderek daha çok tercih ediyor. Bu kanallar, ticari alışverişlerin maliyetini düşürüyor ve onları şeffaf bir şekilde kaydederek anlaşmazlıkların çözümüne katkıda bulunuyor.

- Sosyal teknolojilerden veya şeylerin internetinden gelen büyük veriler, algoritmalarca çözümlendikçe yönetsel kararları iyileştirmek. Alınan daha iyi kararlarla mesela daha uygun pazarlama olasılıkları dikkate alınarak (tek tek tüketici seviyesine inilerek) şirket fonksiyonlarında performasın artırılmasına veya miyadı dolmuş ekipmanların farkına varılarak operasyonel risklerin azaltılmasına yardımcı olunabilir.

- Uçtan-uca ürün inovasyonu veya müşteri hizmetleri gibi yeni iş veya faaliyet modelleri yaratmak.

Çinli Xiaomi yeni cep telefonu modelleri için yoğun bir şekilde AR-GE’ye yatırım yapmak yerine onun özelliklerinin neler olacağını belirlemek için kitle kaynakları (crowd sourcing) yöntemine başvuruyor ve Telstra da müşteri hizmetlerini kullanıcıların sorunlarını kendi aralarında ücretsiz bir şekilde çözebilmelerini sağlamak için crowd sourcing.~

Yeni iş veya faaliyet modelleri mevcut müşteri tedarikçi ilişkilerinde de aracıları aradan çıkarabilir, örneğin oyun geliştiricilerinin veya 3D yazıcı kullanarak ürünler geliştiren ve onları Amazon’da doğrudan kendileri satan tek kişilik dükkanlar gibi...

Sonuçta dijitalleşme yeni rakip gruplarına hayat vererek endüstrideki manzaraları değiştirecek. Bazı oyuncular, siz onları daha rakip olarak tanımlamadan önce bile sizin yeteneklerinizi kendilerine yönelmiş bir tehdit olarak görebilir. Gerçekten de günümüzdeki kuvvetler, dijital anlamda birbirine bağlı abartısız bütün şirketlere anlık fırsatlar, tehditler veya her ikisini birden aynı anda sunuyor.

Söz konusu 7 kuvvet

Önde gelen şirketlerle ilgili deneyim ve araştırmalarımız, rekabeti yeniden tanımlama potansiyeline sahip 7 eğilim üstüne odaklanıyor.

1- Fiyatlar ve kâr marjları üzerindeki yeni baskılar

Dijital teknolojiler neredeyse kusursuz denilebilecek bir şeffaflık ortamı yaratarak fiyatların, hizmet düzeylerinin ve ürün performanslarının birbirleriyle kolaylıkla kıyaslanabilmelerini mümkün kılıyor. Bu sayede tüketiciler, anında dijital perakendecileri, markaları ve hizmetleri sadece birkaç parmak hareketiyle değiştirebiliyor.

Tüketiciler, kıyaslanabilir özellikler ve basit etkileşimler talep ettikçe bu dinamik ürünleri ve hizmetleri metalaştırabilir. Örneğin bazı bankalar, artık ürünlerin cep telefonlarından kolaylıkla satın alınmasını sağlayacak şekilde basitleştirilmesinin aslında farkında olmadan kendi sunumlarıyla mobil dostu basitlik peşinde koşan rakiplerininkiler arasındaki benzeşmeye katkıda bulunduğunu fark etti.~

Bu yıpranmışlığın içine üçüncü taraflar katılarak şirketlerle onların müşterileri arasındaki aracıları ortadan kaldırıyor. Satıcıların bilgilerini bir araya toplayan ve tüketicilerin fiyatlarla hizmetleri kolaylıkla karşılaştırabilmelerini sağlayan fiyat kıyaslama sitelerinin yükselişi ise bu eğilimin aşikar bir göstergesi.

Avrupa’da geleneksel olarak hızlı tüketim mallarıyla karakterize edilen perakende zincirleri, artık tüketiciler süt ve ekmek gibi günlük tüketilen ürünlerde bile fiyatları kıyasladıktan sonra indirim mağazalarına akın ettiklerinden gelirlerinde büyük düşüşler yaşıyor.

Güney Kore’de OK Cashbag adındaki çevrimiçi bir fiyat tedarikçisi, 50 binden fazla satıcının ürün promosyonlarını ve sadakat ödüllerini kolaylıkla kullanılabilecek şekilde bir araya getiren mobil bir uygulama aracılığıyla kendisini tüketicilerin alışveriş alışkanlıklarının içine yerleştiriyor.

Bu dinamikler, tüketiciyle yüzleşen endüstrilerde gelirler üzerinde muazzam boyutta aşağı yönlü bir baskı oluşturuyor ve bu bozucu akımlar, şu anda B2B şirketlerinin altını oyuyor.

2- Beklenmedik yerlerden çıkan rakipler

Dijital dinamikler, sıklıkla pazara girişin önündeki engelleri ve uzunca bir süredir var olan ürün farklılıklarını zayıflatır. Örneğin telekomünikasyon veya sigortacılıktaki web tabanlı hizmet tedarikçileri, artık ofislere, kurulu dağıtım ağlarına ve yerel acentelere gereksinim duymaksızın pazarlardan para kazanabiliyor.

Onlar genellikle müşterilerin riskleriyle gelirleri ve tercihleri hakkında veri madenciliği yaparak etkili bir şekilde rekabet edebiliyor. Aynı zamanda günümüzde çevrimiçinde marka oluşturmanın maliyetiyle oldukça az sayıda markaya odaklanmış müşteri ilgisinin derecesi de çok sayıda pazarda savaşın sınırlarını yeniden çiziyor.~

Singapore Post, şuanda bu şirketin lojistik ve depolama belkemiğinden para kazanan bir e-ticaret şirketine yatırım yapıyor. Japon web perakendecisi Rakuten ise kendi ağından finansal hizmetler sunmak için faydalanıyor.

Google ve Twitter gibi web devleri de Google Cüzdan ve Twitter’ın perakende sunumları gibi ürünler aracılığıyla büyük bir şevkle bu endüstrinin sınırlarını test ediyor. Yeni rakipler, aslında sıklıkla asla uygun bir ölçeğe kavuşamayacak, ancak yerleşiklere muazzam hasar verebilecek kapasitede küçük şirketler olabiliyor.

Mesela perakende endüstrisinde, girişimcilerin ürünleri kiraz toplayıcısı alt kategorisindedir ve küçük hacimlerde çok şiddetli fiyat kırarak büyük şirketleri de aynısını yapmaya zorlarlar.

3- “Kazanan hepsini alır” dinamikleri

Dijital şirketler, alışveriş ve işgücü maliyetlerini düşürür, toplanmış verilerden faydalanarak gelirleri artırır ve ağ etkileri sonuç verdikçe dijital yetenek ve entelektüel mülkiyetin kalitesindeki artışın keyfini sürerler.

Maliyet avantajları çok ciddi boyutlarda olabilir; çevrimiçi perakendecilerin çalışan başına düşen gelirlerinin seviyesi önde gelen indirim mağazalardakilerin 3 katına kadar ulaşabilir. Bu bilgi yoğun modellerdeki kıyaslamalı avantaj çok çabuk gerçekleşebilir, ancak şirketlerin çoğunun umduğu gibi uzun soluklu olmaz.

Verilerle yeteneğin ölçek ekonomilerinin sınırları sıklıkla kesindir. Sigortacılıkta ise büyük tüketici bilgileri stoklarına sahip dijital “yerliler" risklerle geleneksel sigortacıların başarabileceğinden çok daha iyi başa çıkar.

Dijital uzmanlık ve mühendis dostu kültürlere yönelik başarılı teknoloji şirketleri, artık en mükemmel dijital yetenekleri bir mıknatıs gibi kendilerine çekerek verimli bir döngü yaratmaktadır. Bu etkiler, aslında en fazla ölçeğin önemli ve daha fazla sermaye ve emek yoğun modellerin ilgi çekici olduğu endüstrilerde konsolidasyonu hızlandıracak.~

Örneğin Fransa’da yeni kurulmuş bir teknoloji şirketi olan Free, geniş ve aktif bir “marka fanatikleri" ve taraftarlarından oluşan bir dijital toplulukça desteklenen mobil hizmetler sunmaya başladı. Bu şirket, topluluk içinde diğerleriyle bloglar, sosyal ağlar ve diğer kanallardan internet üzerinden etkileşim kuran fikir önderi “alfa fan”ları yetiştiriyor ve bu şekilde dijital dünyada çabucak yayılabilen fısıltı dalgaları yaratabiliyor.

Geleneksel pazarlamaya sadece mütevazı boyutlarda para harcayan Free, buna rağmen kendi sosyal medya çabaları sayesinde müşteri tatmininde üst seviyeleri yakalamayı başardı ve bu sayede ciddi bir pazar payını ele geçirdi.

4- Tak ve çalıştır iş modelleri

Dijital güçler, alışveriş maliyetlerini düşürdükçe değer zincirlerini de çözüyor. Üçüncü parti ürünler ve hizmetler, yani dijital lego blokları bu boşluklara çabucak entegre olabiliyor. Örneğin Amazon, şirketlerin lojistik, BT hizmetleri ve çevrimiçi perakende “sanal vitrin” süreçlerini “iç kaynaklarından sağlamalarına”na olanak veren hizmetler sunuyor.

Çoğu şirket için bu işlevleri rekabetçi performans düzeylerinde dışarıya yaptırmaya değmeyeceği için onlar mevcut bir sunumlarını, kendi değer zincirlerinin içine kolaylıkla yerleştirebiliyor. Mesela ABD’de yatırım danışmanlığı işinde, bugün en hızlı büyüyen kesim(3) tescilli yatırım danışmanlığıdır.

Onlar Charles Schwab, Fidelity ve diğerlerinden satın alabilecekleri ve kendilerine ihtiyaç duydukları her türlü kapasiteyi sunabilen (içinde defter tutmanın ve altyapı hizmetleri işletmenin de olduğu) anahtar teslimi sistemler sayesinde çok hızlı büyüyebiliyor.

Seyahat endüstrisinde yeni portallar artık bütün yolculuk etkinliklerini birleştirebiliyor; uçuşlar, oteller, ve araba kiralamalar... Bazen küçük şirketler veya hatta bireylerden bile gelen üçüncü parti bağımsız sunumlar da bu gibi portallara eklenebiliyor. ~

Bu paketler, gerçek zamanlı olarak bir araya getiriliyor ve arz ile talebe bağlı dinamik fiyatlandırma sunuyor. Bu yeni platformlara daha niş tedarikçiler katıldıkça rekabet de şiddetleniyor.

5- Artan yetenek uyumsuzlukları

Dijital şirketlerde emeğin yerini yazılım alıyor. Mesela biz bankalardaki 700 tane uçtan uca sürecin (örneğin bir hesap açma veya araba kredisi çekme) yaklaşık yarısının kelimenin tam anlamıyla otomatikleştirilebileceğini tahmin ediyoruz. Bu arada bilgisayarların da giderek çok daha karmaşık görevlerin altından kalkabildiğini de eklemek gerekir.

IBM’in Watson’u gibi “parlak makinalar”artık gözlerini çağrı-merkezi çalışanlarının yaptıkları işlerin çoğuna dikmiş durumda. Hatta onkoloji teşhisi gibi bilgi-yoğun alanlar bile makinaların meydan okumasına elverişliler: Watson devasa miktarlarda tıbbi araştırma ve hasta MRI sonuçlarını tarama ve saklama kapasitesi sayesinde kanserli hastaları yetenekli doktorların bile yapabileceğinden çok daha hızlı ve kesin bir sonuçla teşhis edebiliyor.

Dijitalleşme C-seviye-sindeki yöneticiler için bilgilerin derlenip toplanmasına dayanan çok sayıda ön cephe ve orta kademe yönetim işlerini otomatikleştirdikçe şirketler içindeki bilgiye dayalı rolleri her geçen gün daha fazla ele geçirecek.

Aynı zamanda şirketler de otomatikleştirilemeyecek alanlarda doğru yetenekleri bulmakta zorlanıyor. Bu gibi alanların içinde yapay zeka programcıları veya veri bilimcilerininki ile dijital stratejilere önderlik yapacak ve yeni iş tasarımları hakkında yaratıcı bir şekilde düşünebilecek insanlarınki gibi dijital beceriler var.

Üst düzey yöneticiler için kilit bir meydan okuma da otomasyondan elde edilen tasarrufları dijital işlerin yaratılacağı yeteneğe ihtiyaç duyulan alanlara kaydırmak olacak. Örneğin global bir şirket, aynı anda hem 10 binden fazla çalışanını işten çıkarmayı (bazıları dijital ekonomiler aracılığıyla) hem de dijital işleri için 3 bin kişilik yeni istihdam yaratmayı planlıyor.~

6- Global arz ve talebi yakınsatmak

Dijital teknolojiler hiçbir sınır tanımıyor ve müşterinin standartlaştırılmış bir deneyim talebi, global şirketler üzerindeki sunumların tek tipleştirilmesi baskısını artırıyor. Örneğin B2C arenasında çok sayıda ABD’li tüketici, yeni modalar için İngiltere’deki e-alışverişe alışıktır. Onlar artık sınırlar arası çalışan ödeme sistemleri, global dağıtım ve tek tip bir müşteri deneyimi ümit eder hale geldi.

Bankacılıktan telekomünikasyona kadar B2B piyasasındaki kurumsal alıcılar, kendi tedarikçileri üzerinde sınırlar arası standartlaştırılmış hizmetler sunması, onları diğer sunumlarla entegre etmesi ve alıcı şirketlerin global iş süreçlerine kolaylıkla bağlanabilmesi konularındaki baskılarını artırıyor.

Global bir banka, 20 ülkede birden çalışan ve nelerin farklı ulusal veya ürünsel temas noktaları olduğunu içinde barındıran tek bir web sitesi yaratarak kendi sunumlarıyla büyük müşterilerinin sınırsızlık stratejilerini aynı hizaya getirmeyi başardı.

ABD’li bir teknoloji şirketi ise büyük müşterilerinden her birine, onların zorunlulukları hakkında çok daha iyi öngörülere sahip olmasını sağlayan ve aynı zamanda müşterilerine de global fiyatlarla bileşenlerin nerelerde mevcut olduğuyla ilgili entegre bir bakış açısı sunan özel birer portal veriyor.

7- Durmadan evrimleşen iş modelleri, hem de çok daha büyük bir hızda

Dijitalleşme, tek varış noktalı bir seyahat değildir. Bunun tipik bir örneği ise iş modelinin kasetler ve CD’ler (ve ardından MP3’ler) satmaktan Spotify’ınki gibi abonelik modellerine doğru değiştiği müzik endüstrisidir. ~

Ulaştırmada dijitalleşme (bir mobil uygulamalar, araçlardaki sensörler ve buluttaki veriler kombinasyonu), servis üyelerinin gün veya saat bazında kullandıkları araçlar için para ödedikleri Zipcar ile en mükemmel örneğinin sunulduğu güçlü bir mülk edinmeme modeliyle yaygınlaşıyor.

Google’ın sürmekte olan otonom araç testleri çok daha radikal olasılıkların bile değer yaratabileceklerini gösteriyor. Bu dijital model geliştikçe otomobil üreticileri de kendilerini daha otomatik, daha güvenli özellikler talep eden araba alıcıları furyasına uyarlamak zorunda kalacak.

Kamyon taşımacılığı ve sigortacılık gibi ilgili işler de elbette bu durumdan etkilenecek, zira otomasyon (sürücüsüz konvoylar) ile ulaşım maliyetleri düşecek ve “kaza yapmayan" arabalarla sürücülerin mevcut risk profileri yeniden yazılacak.

Stratejik meydan okumalarla başa çıkmak: 6 büyük karar

Bu güçler ışığında stratejinin yeniden düşünülmesi, zor kararlar alınmasını ve belirli ödünler verilmesini gerektirir. Aşağıda onların en çetrefillilerinden 6’sı veriliyor.

1. karar: Portföyünüzdeki şirketleri mi satmalı yoksa yeni şirketler mi almalı?

Dijital bir dünyada bazı şirketlerin büyümesi ve kârlılığı daha az cazip hal alabilir ve rekabet etmek için gerekli kapasiteler de değişebilir. Dolayısıyla bir şirketin işler portföyü, kendi arzu edilir finansal profilini tutturmak veya gerekli yetenek ve sistemleri bir araya getirmek için değiştirilmek zorunda kalınabilir.

Tesco, tüketici elektroniğindeki rekabette ayakta kalabilmek için 2 yıllık bir dönem boyunca çok sayıda önemli dijital şirketi alma yoluna gitmişti. Güzellik ürünleri ve parfüm perakendecisi Sephora, geçenlerde mağaza içi deneyimi geliştiren dijital teknolojilerde uzman bir şirket olan Scentsa’yı satın aldı.

(Scentsa marka dokunmatik ekranlar ürün videolarına erişebiliyor, cilt bakımı ve parfüm cinsleri hakkındaki veritabanları-na bağlanabiliyor ve ürün tavsiyelerinde bulunabiliyor). Sephora yetkilileri, bu şirketi sahip olduğu teknolojiye rakiplerinin erişimini engellemek ve mağaza içi ürünleri çok daha çabuk geliştirebilmek için aldıklarını söylemişti.(4)~

Yeterli ölçeğe sahip olmayan veya önemli bir düşüş eğilimi bekleyen şirketlerin bazı işleri elden çıkarmayı dikkate alması gerekir. Örneğin bazı sigortacılar, risklerle daha iyi başa çıkabilen dijital oyuncuların gerisinde kaldıklarını görebilir.

Home Depot, yatırım stratejisini yeni mağazalar açmak yerine çevrimiçinde giderek artan satışlara hizmet edecek yeni yığınsal toptan satış depolarına odaklandırmayı sürdürüyor. Bir dizi web sitesi alımının ardından bu yıl da Blinds.com’u satın aldı.(5)

2.karar: Müşterilerinize önderlik mi edecek yoksa onları mı izleyeceksiniz?

Yerleşiklerin de piyasaya bozucu stratejilerle çıkma şansı vardır. Kotasyon pazarında büyük bir paya sahip Avrupalı bir gayrimenkul aracılık grubu, dijital rakipleri kendi sahasına girmeden önce harekete geçmeye karar vermişti.

O, hemen bütün borsa aracılarına (çoğu rakipleri olan) açık web tabanlı bir platform kurmuş ve şu anda pazar payı giderek artan lider bir ulusal pazaryeri haline gelmiş durumda. Diğer durumlarda ise alınacak doğru karar, dijital hamlelerde bulunmamak olabilir. Özellikle de giriş çıtalarının yüksek olduğu, karmaşık regülas-yonlara sahip ve kâr cetvellerinin patentlerle korunduğu endüstrilerde.

Bu uç durumlar arasında ise herkesin bildiği bir gerçeklik yatar, yani dijital çabalar ürünlerin ve hizmetlerin birbirlerinin yamyamlığını yapmalarına neden olma riskini taşır ve kâr marjlarını eritebilir. Ancak eylemsizlik de aynı derecede risklidir.

Mevcut alıcılar hakkındaki şirket içi veriler, büyük müşteri tabanlarına sahip yerleşiklerin küçük saldırganlardan daha isabetli öngörüler (örneğin fiyatlandırma ve kanal yönetiminde) yapmalarına yardımcı olabilir. Ayrıca geleneksel oyuncuların dijital yeni internet kullanıcıları kazanması konusunda marka avantajları da katkıda bulunabilir.~

3.karar: Yeni saldırganlarla işbirliği mi yapmalı yoksa onlarla rekabet mi etmeli?

Bir endüstride dijital bir bozuculuğa kurban olmuş büyük bir yerleşik, piranhaların saldırısına uğramış bir balinaymış gibi hissedebilir. Her ne kadar eskiden de sizin alanınıza giren bir veya iki yeni saldırgan olsa da onların sayısı bugün düzinelerle ifade ediliyor ve hiçbiri tek tek ölümcül olmamalarına rağmen büyük ızdırap veriyorlar.

Örneğin PayPal, şu anda ödeme şirketlerinin paylarından çalıyor ve Amazon da küçük şirketlere kredi verme işini kemiriyor. Şirketler hızlıca taklit önermeler oluşturarak veya hatta saldırganları bizzat satın alarak bile bu saldırıları etkisiz kılabilir. Ancak bütün cephelerde aynı anda savunmaya geçmek mantıklı olmadığından çok sayıda saldırganı olan bir kurum rekabetten çok daha akıllıca işler yapabilir.

Mesela Santander geçtiğimiz günlerde yeni kurulmuş bir teknoloji şirketi olan Funding Circle ile bir ortaklık kurmuştu. Bu banka kendi müşteri tabanındaki dilimlerden birinin kişiden kişiye kredi verme işine erişmek istediğini farketmiş ve sıfırdan dünya klasmanında bir ürün sunmanın çok pahalıya patlayacağını görmüştü.

İngiliz bankalarından oluşan bir grup ise pazarlarına giren teknoloji şirketlerine karşı kendilerini müdafaa edebilmek için mobil bir ödemeler hizmeti (paym) oluşturmak amacıyla bir konsorsiyum kurdu.

Dijital teknolojiler inovasyonun işbirlikçi formlarına giden yolları zaten kendileri açıyor. Capital One piyasaya Capital One Labs’i sürerek kendi yazılımının ara-yüzlerini çok sayıda üçüncü partiye açıyor ve bu şekilde kendi sermayesinden 5 kuruş harcamadan Capital One’ın risk ve kredi değerlendirme kapasitelerine erişerek kendi değer zincirlerindeki çeşitli boşlukları savunabiliyor.~

4.karar: Dijital girişimleri çeşitlendirmeli mi yoksa mevcut yatırımları 2’ye mi katlamalı?

Dijital fırsatlar ve meydan okumalar pıtırak gibi çoğaldıkça nerelere para yatırılacağına karar vermek liderler için giderek daha sancılı hale geliyor. Çeşitlendirme riskleri azaltır. Bu yüzden çoğu şirket, binlerce çiçek açmasına izin vermeye ayartılır.

Ancak sıklıkla bu küçük girişimler, ne kadar inovasyoncu olursa olsun ya hayatta kalabilecek kadar fonlama bulamaz ya da kolaylıkla rakipleri tarafından taklit edilir. Bundan kaçınmanın bir yolu da tıpkı bir özel varlık fonuymuş gibi düşünerek birden fazla girişimin tohumunu atmak ama çabucak ivmelenemeyenleri anında tırpanlayacak ve gerçekten bozuculuk potansiyeli olanları finanse edecek kadar disiplinli olmaktan geçer.

Merck’in 500 milyon dolarlık bir meblağı yöneten Global Sağlık İnovasyon Fonu, 2010 yılından bu yana tıbbi bilişimde konumlanmış ve tıbbın yanı sıra diğer alanlarda da uzmanlaşmış 20’den fazla yeni kurulmuş teknoloji şirketine yatırım yapıyor ve müstakbel adaylar aramaya da devam ediyor. BMW ve Deutsche Telekom gibi diğer şirketler ise yeni kurulmuş dijital teknoloji şirketlerini finanse etmek için birimler oluşturuyor.

Bir alternatif de bir alandaki yatırımları 2’ye katlamaktır ki bu piyasa değeri devasa olan endüstriler için doğru bir stratejidir. Avrupalı bir banka, kendi süreçlerinin sadece yüzde 5’ini ama maliyet tabanının neredeyse yarısını oluşturacak şekilde dijital yatırımlarını, 6’sı bir ev satın almak üzerine olan 12 müşteri karar verme yolculuğu temelinde, yeniden odaklandırdı.

(6) Önde gelen global bir ilaç firması, ilaç rejimlerine karşı bağlılık oranlarını artırmak için sağlık sigortacılarıyla birlikte verileri tek bir havuzda toplayacak dijital girişimlere ciddi miktarda yatırım yaptı. O aynı zamanda bu verilerden klinik deneyler için doğru hastaları tanımlıyor ve böylece daha hızlı ilaç geliştirmek için de faydalanıyor. Tüm bunların yanı sıra tedavi sonuçlarını takip etmek için hastaları monitörlerle giyilebilir cihazlar kullanmaya teşvik eden programlara da yatırım yapıyor.~

5.karar: Dijital şirketleri ayrı mı tutmalı yoksa onları mevcut dijital olmayan şirketlerle entegre mi etmeli?

Dijital faaliyetleri doğrudan fiziksel işlerle entegre etmek ekstra değer yaratabilir. Örneğin müşterilere çok kanallı kapasiteler sunulabilir veya şirketlerin tedarik ağı zincirleri gibi altyapıları paylaşmaları sağlanabilir.

Ancak geleneksel bir kültürde yetenekleri cezbetmek ve elde tutmak zor olabilir ve ayrıca dijital ile ana şirket liderleri arasında iktidar savaşları çıkması olasılığı da vardır. Üstelik çok kanallı bir stratejinin nasıl tasarlanacağı ve uygulanacağı gibi konularda farklı türden işlerin birbirleriyle çatışan bakış açıları da söz konusudur.

Global bir banka, iş birimlerine tavsiyelerde bulunan ve onlara araçlar yaratmaları konusunda yardımcı olan dijital uzmanlarca grup genelinde kurulmuş bir mükemmellik merkezi aracılığıyla, bu gibi gerilimlere çözüm bulmuştu. Bu dijital ekipler, önünde sonunda bu birimlere entegre edilecek.

Ancak bu ekipler, kritik bir kitleye sahip olmadan ve bir dizi başarıya imza atmadan önce değil. Walmart Mağazaları yeni bir kültürün oluşmasına ve yeni becerilerin ortaya çıkmasına olanak vermek için kendi dijital şirketini genel müdürlük binasının dışında kurmuştu.

İngiliz büyük mağazalar zinciri John Lewis, Buy.com’u satın alarak dijital kapasitelere sahip olmuş ve onu çekirdek işiyle birleştirmeden önce ayrı bir yerde kuluçkaya yatırmıştı. Hem tek başına duran hem de iyi entegre edilmiş dijital organizasyonları kapsayan hibrid yaklaşımlar da mümkündür. Ancak elbette ki geniş iş portföylerine sahip şirketler için...

6.karar: Dijital ajanda sahibi mi olmalı yoksa onu havale mi etmeli?

Dijital ajanda geliştirmek, üst düzey yönetimin çok fazla zamanını ve ilgisini alır. Günümüzde müşteri davranışlarıyla rekabet koşulları çok çabuk değişiyor ve etkili bir dijital strateji için CEO’nun da dahil olabileceği kapsamlı bir çapraz işlevsel orkestrasyon gerekir.~

Dijitalleşmeyle ilgili işlevsel ve bölgesel sorunlarla başa çıkmak zorunluluğuyla yüzleşen bazı şirketler, artık yeni bir rol yaratıyor: Dijital işlerden sorumlu başkan yar-dımcısı-CDO (veya eşdeğeri), dijital ajandaya odaklanılmasını sağlamak için dijital bir akıl setine sahip dışarıdan bir yetenekten faydalanmanın orta yolu.

İyi performans gösteren ABD’li bir eczacılık ve perakende zinciri, 6 yıl önce kendisine dijital ve pazarlamadan sorumlu başkan yardımcısı (doğrudan CEO’ya rapor verecek şekilde) olarak lider bir teknoloji şirketinin üst düzey bir yöneticisini seçmişti.

Bu kadın liderin çabaları arasında halen tekbir alanda hizmet veren bir numaralı web sitesi drugstore.com’un satın alınması da vardı. Bu satın alma operasyonu Walgreen’in beceri setinin kalitesini artırdı ve drugstore.com kendi dijital altyapısını, her geçen gün bu şirketin mevcut sitesi olan walgreens.com ile daha fazla paylaşıyor.

Dijital ajanda oluşturmak için dijital işlerden sorumlu başkan yardımcılarına bel bağlamanın birtakım sorunları (araya nifak sokma) vardır. Onlardan bir CEO’da olması gereken stratejik uzunluğa ve derinliğe sahip olmayan bazıları, mesela pazarlama veya sosyal medya gibi çok daha dar bir odak uğruna büyük resmi feda edebilir.

Diğerleri ise bölüm başkanları gibi çalışarak sağlam dijital stratejilerle yola çıkan ancak uygulama için işlevsel birimlerden destek alacak kadar etkili veya otoriter olamayan işlerin tüm kâr zarar sorumluluğunu üstlenebilir.~

CEO’lar bir alternatif yol olarak dijital ajandayı şahsen “sahiplenmeyi" ve onu yukarıdan aşağıya doğru şekillendirmeyi seçebilir. Şayet dijitalleşme bir şirket veya grup için ilk 3’e giren ajanda kalemi ise şayet dijital işler organizasyonun bütün kaynaklarına gereksinim duyuyorsa veya şayet yeni dijital öncelikler bulmak iş birimleri veya işlevlerinde politik mayın tarlaları aranmasını gerektiriyorsa o zaman bu gerekli olabilir.

(1) Hemen hemen 15 yıl önce meslektaşımız Marc Singer, bu dinamiklerin ilk aşamalarını, McKinsey Quarterly’nin 2000 Haziran sayısında mckinsey.com ’ da, McKinsey mezunu John Hagle ile birlikte yazdığı “Şirketin ayrıştırılması” başlıklı makalede keşfetmişti.

(2) Jacques Bughin, “Dijital Darwinizm çağında markaların başarısı” Journal of Brand Strategy, 2014, Cilt 2, Sayı 4, henrystewartpublications.com.

(3) Yönetim altındaki varlıklar veya diğer önlemler aracılığıyla.

(4) Jason Del Rey, “Bu aralar mağaza içi teknolojiler çok revaçta: Sephora parfüm yazılımcısı teknoloji şirketi Scentsa ’yı satın alıyor”, All Things D, 7 Ağustos 2013, allthingsd.com.

(5) Shelly Banjo, “Home Depot e-ticarete giriyor,” Wall Street Journal, 26 Nisan 2014, online.wsj.com.

(6) David Court, Dave Elzinga, Susan Mulder ve Ole Jorgen Vetvik, “Tüketici karar verme yolculuğu”, McKinsey Quarterly, 2009 Haziran, mckinsey.com ve Alex Rawson, Ewan Duncan ile Conor Jones, “Müşteri deneyimi hakkında gerçekler,” Harvard Business Review, 2013 Eylül, hbr.org.

Yazarlar bu makaleye katkıları için Tunde Olanrewaju ile Meng Wei Tan'a şükranlarını sunar.

Martin Hirt, McKinsey’s Taipei ofisinde direktördür ve Paul Willmott de Londra ofisinde direktördür.

Sponsor Dijitalleşme, en fazla yerleşik şirketleri geride kalma riskiyle yüz yüze bırakacak şekilde rekabetin kurallarının yeniden yazılması demektir. Aşağıda CEO’ların dijital devrimle ortaya çıkan stratejik meydan okumaya çözüm bulmak için alması gereken 6 kritik karar sunuluyor.

Tabloyu görmek için görsele tıklayın.

Büyük bir Avrupalı sigorta şirketinin icra kurulu şirket yönetimini cevaplar vermesi için sıkıştırıp duruyordu. Genelde çevrimiçi kanalıyla meşhur bir şirket, çok sayıda pazarda sigorta primi fiyatlarını kırmıştı. Bunu çevrimiçinde göz kamaştırıcı bir marka itibarı yaratarak ve müşterileri cezbetmek için yeni teknolojilerden faydalanarak, kendi acenteleri olmaksızın başarıyordu.

Büyük bir Avrupalı sigorta şirketinin icra kurulu şirket yönetimini cevaplar vermesi için sıkıştırıp duruyordu. Genelde çevrimiçi kanalıyla meşhur bir şirket, çok sayıda pazarda sigorta primi fiyatlarını kırmıştı. Bunu çevrimiçinde göz kamaştırıcı bir marka itibarı yaratarak ve müşterileri cezbetmek için yeni teknolojilerden faydalanarak, kendi acenteleri olmaksızın başarıyordu. Bu sigortacının gedikli yöneticilerinden bazıları, bu tehditin de savuşturulacağın-dan gayet emindi. Diğerleri ise yeni web tabanlı kıyaslama araçlarını çok iyi kullanmayı bilen genç müşteriler arasında poliçe yenilemelerdeki ciddi düşüş eğilimine dikkat çekiyordu. Bu icra kurulu sonunda şirketin dijital hızını artırması gerektiğine karar verdi.

15 yıl öncesinde internet tabanlı rakiplerinin ilk dalgasıyla karşılaştıkları eski günleri anımsayan çoğu şirket lideri için bu hikaye, oldukça tanıdık gelebilir. Bazıları dot-com çöküşüyle birlikte yok olup gittiyse de çoğu yerleşik şirket, bu tehditlere etkin bir şekilde tepki verdi. Ancak günümüzdeki meydan okuma çok farklı.

Hepsi de birbirinden çetin ceviz olan saldırganlar, kendilerini sizinle müşterileriniz arasına ustalıkla sokarak ve kazançlı değer zinciri dilimlerine odaklanarak inanılmaz bir hızla ölçek büyütüyor. Bu rekabetçi hamlelerin ardındaki dijital teknolojiler, yepyeni olmayabilir. Ancak onlar yeni bir etki yaratacak şekilde kullanılıyor.

Tescilli büyük verilerden, kamuoyuna açık yeni veri kaynaklarına kadar artık afallatıcı miktarda bilgiye daha önce hiç olmadığı kadar kolay erişilebiliyor. Analitik ve işleme kapasiteleri sayesinde genellikle bulut içinde saklanan dijital ağlar arasında akıllı ilişkiler kuran algoritmalarda da benzer atılımlar gerçekleşiyor. Akıllı mobil cihazlar, işte bu bilgileri ve işlemci gücünü dünyanın dört bir yanındaki kullanıcıların erişimine sunuyor.~

Bu teknolojiler giderek ivme kazandıkça stratejik bağlamı da adamakıllı değiştiriyor; rekabetin yapısını, iş yapma şeklini ve nihayetinde endüstriler arasındaki performansı değiştiriyorlar. Mesela bir bankacılık sektörü CEO’su, bu endüstrinin şu anda 100 yılda bir olan bir geçiş döneminin tam da ortasında olduğunu söylüyor.

Tüm endüstrilerdeki liderlerin yeni ortaya çıkan eğilimler ve bozuculukların bir adım önünde olmak için kendi varsayımlarına meydan okumaları ve kendi stratejilerini baskı testine tabi tutmaları gerekecek.

Fırsatlar ve tehditler

Dijitalleşme sıklıkla giriş engellerini alçaltarak sektörler arasında uzunca bir süredir kurulu sınırların tepetaklak olmasına yol açıyor. Aynı zamanda dijital varlıkların “Tak ve çalıştır” doğası yüzünden değer zincirleri de çözülerek odaklanmış ve hızlı hareket edebilen rakipler için boşluklar yaratıyor.

Pazara yeni girenler, sıklıkla yerleşik ve geleneksel oyuncuların yapabileceklerinden çok daha hızlı ölçek büyüterek ağlarına düşen müşteri sayısı arttıkça gelirlerini çok hızlı artırabiliyor.(1)

Hangi şirketin değer kazanıp kaybedeceğinde her geçen gün dijital yetenekler daha fazla belirleyici olacak. Bu gibi değişiklikler ise dümdüz değil ama virajlı bir yol izleyebilen endüstri devrimi bağlamında gerçekleşecektir; ortaya yeni trendler çıkacak, pazara bozucu oyuncular girecek ve onların ürünleriyle hizmetleri yenilikçi tüketiciler tarafından benimsenecek

Ardından ilgili modern şirketler, bu değişikliklere ayak uydurmaya başlayarak söz konusu endüstrideki yani şirketler arasındaki ama belki de daha önemlisi tüketiciler arasındaki dijitalleşme seviyesi bir taşma noktasına ulaşıncaya kadar müşteri kazanma hızını ivmelendirecekler.~

Önünde sonunda bir zamanlar radikal olan normal görülecek ve yerleşik hazırlıksız şirketler bir sonraki Blockbuster olma riskiyle yüzleşecekler. Yeni yetenekler kazanabilmeyi başaran diğerleri (Burberry’nin perakendede yaptığı gibi) ise güçlü birer dijital oyuncu olacak (mckinsey.com’da 21 Mayıs’ta çıkan “Başarılı dijital şirketlerin 7 alışkanlığı" başlıklı benzer içerikli makaleye bakınız). Bu liderlerin önlerinde yatan fırsatların arasında:

- Müşteriler, tedarikçiler, paydaşlar ve çalışanlar arasında karşılıklı etkileşimi artırmak. Ticari alışverişlerin çoğunda tüketiciler ve şirketler içine medyayı (örneğin grafikler ve videolar), hedefli içerik mesajlarını (konum veya demografik bilgiler sunarak) ve sosyal bağlanabilirliği (toplulukları temalar ve gereksinimler etrafında olduğu gibi arkadaşları da fikirler etrafında bir araya getirerek) katarak içeriği evrensel kılan dijital kanalları giderek daha çok tercih ediyor. Bu kanallar, ticari alışverişlerin maliyetini düşürüyor ve onları şeffaf bir şekilde kaydederek anlaşmazlıkların çözümüne katkıda bulunuyor.

- Sosyal teknolojilerden veya şeylerin internetinden gelen büyük veriler, algoritmalarca çözümlendikçe yönetsel kararları iyileştirmek. Alınan daha iyi kararlarla mesela daha uygun pazarlama olasılıkları dikkate alınarak (tek tek tüketici seviyesine inilerek) şirket fonksiyonlarında performasın artırılmasına veya miyadı dolmuş ekipmanların farkına varılarak operasyonel risklerin azaltılmasına yardımcı olunabilir.

- Uçtan-uca ürün inovasyonu veya müşteri hizmetleri gibi yeni iş veya faaliyet modelleri yaratmak.

Çinli Xiaomi yeni cep telefonu modelleri için yoğun bir şekilde AR-GE’ye yatırım yapmak yerine onun özelliklerinin neler olacağını belirlemek için kitle kaynakları (crowd sourcing) yöntemine başvuruyor ve Telstra da müşteri hizmetlerini kullanıcıların sorunlarını kendi aralarında ücretsiz bir şekilde çözebilmelerini sağlamak için crowd sourcing.~

Yeni iş veya faaliyet modelleri mevcut müşteri tedarikçi ilişkilerinde de aracıları aradan çıkarabilir, örneğin oyun geliştiricilerinin veya 3D yazıcı kullanarak ürünler geliştiren ve onları Amazon’da doğrudan kendileri satan tek kişilik dükkanlar gibi...

Sonuçta dijitalleşme yeni rakip gruplarına hayat vererek endüstrideki manzaraları değiştirecek. Bazı oyuncular, siz onları daha rakip olarak tanımlamadan önce bile sizin yeteneklerinizi kendilerine yönelmiş bir tehdit olarak görebilir. Gerçekten de günümüzdeki kuvvetler, dijital anlamda birbirine bağlı abartısız bütün şirketlere anlık fırsatlar, tehditler veya her ikisini birden aynı anda sunuyor.

Söz konusu 7 kuvvet

Önde gelen şirketlerle ilgili deneyim ve araştırmalarımız, rekabeti yeniden tanımlama potansiyeline sahip 7 eğilim üstüne odaklanıyor.

1- Fiyatlar ve kâr marjları üzerindeki yeni baskılar

Dijital teknolojiler neredeyse kusursuz denilebilecek bir şeffaflık ortamı yaratarak fiyatların, hizmet düzeylerinin ve ürün performanslarının birbirleriyle kolaylıkla kıyaslanabilmelerini mümkün kılıyor. Bu sayede tüketiciler, anında dijital perakendecileri, markaları ve hizmetleri sadece birkaç parmak hareketiyle değiştirebiliyor.

Tüketiciler, kıyaslanabilir özellikler ve basit etkileşimler talep ettikçe bu dinamik ürünleri ve hizmetleri metalaştırabilir. Örneğin bazı bankalar, artık ürünlerin cep telefonlarından kolaylıkla satın alınmasını sağlayacak şekilde basitleştirilmesinin aslında farkında olmadan kendi sunumlarıyla mobil dostu basitlik peşinde koşan rakiplerininkiler arasındaki benzeşmeye katkıda bulunduğunu fark etti.~

Bu yıpranmışlığın içine üçüncü taraflar katılarak şirketlerle onların müşterileri arasındaki aracıları ortadan kaldırıyor. Satıcıların bilgilerini bir araya toplayan ve tüketicilerin fiyatlarla hizmetleri kolaylıkla karşılaştırabilmelerini sağlayan fiyat kıyaslama sitelerinin yükselişi ise bu eğilimin aşikar bir göstergesi.

Avrupa’da geleneksel olarak hızlı tüketim mallarıyla karakterize edilen perakende zincirleri, artık tüketiciler süt ve ekmek gibi günlük tüketilen ürünlerde bile fiyatları kıyasladıktan sonra indirim mağazalarına akın ettiklerinden gelirlerinde büyük düşüşler yaşıyor.

Güney Kore’de OK Cashbag adındaki çevrimiçi bir fiyat tedarikçisi, 50 binden fazla satıcının ürün promosyonlarını ve sadakat ödüllerini kolaylıkla kullanılabilecek şekilde bir araya getiren mobil bir uygulama aracılığıyla kendisini tüketicilerin alışveriş alışkanlıklarının içine yerleştiriyor.

Bu dinamikler, tüketiciyle yüzleşen endüstrilerde gelirler üzerinde muazzam boyutta aşağı yönlü bir baskı oluşturuyor ve bu bozucu akımlar, şu anda B2B şirketlerinin altını oyuyor.

2- Beklenmedik yerlerden çıkan rakipler

Dijital dinamikler, sıklıkla pazara girişin önündeki engelleri ve uzunca bir süredir var olan ürün farklılıklarını zayıflatır. Örneğin telekomünikasyon veya sigortacılıktaki web tabanlı hizmet tedarikçileri, artık ofislere, kurulu dağıtım ağlarına ve yerel acentelere gereksinim duymaksızın pazarlardan para kazanabiliyor.

Onlar genellikle müşterilerin riskleriyle gelirleri ve tercihleri hakkında veri madenciliği yaparak etkili bir şekilde rekabet edebiliyor. Aynı zamanda günümüzde çevrimiçinde marka oluşturmanın maliyetiyle oldukça az sayıda markaya odaklanmış müşteri ilgisinin derecesi de çok sayıda pazarda savaşın sınırlarını yeniden çiziyor.~

Singapore Post, şuanda bu şirketin lojistik ve depolama belkemiğinden para kazanan bir e-ticaret şirketine yatırım yapıyor. Japon web perakendecisi Rakuten ise kendi ağından finansal hizmetler sunmak için faydalanıyor.

Google ve Twitter gibi web devleri de Google Cüzdan ve Twitter’ın perakende sunumları gibi ürünler aracılığıyla büyük bir şevkle bu endüstrinin sınırlarını test ediyor. Yeni rakipler, aslında sıklıkla asla uygun bir ölçeğe kavuşamayacak, ancak yerleşiklere muazzam hasar verebilecek kapasitede küçük şirketler olabiliyor.

Mesela perakende endüstrisinde, girişimcilerin ürünleri kiraz toplayıcısı alt kategorisindedir ve küçük hacimlerde çok şiddetli fiyat kırarak büyük şirketleri de aynısını yapmaya zorlarlar.

3- “Kazanan hepsini alır” dinamikleri

Dijital şirketler, alışveriş ve işgücü maliyetlerini düşürür, toplanmış verilerden faydalanarak gelirleri artırır ve ağ etkileri sonuç verdikçe dijital yetenek ve entelektüel mülkiyetin kalitesindeki artışın keyfini sürerler.

Maliyet avantajları çok ciddi boyutlarda olabilir; çevrimiçi perakendecilerin çalışan başına düşen gelirlerinin seviyesi önde gelen indirim mağazalardakilerin 3 katına kadar ulaşabilir. Bu bilgi yoğun modellerdeki kıyaslamalı avantaj çok çabuk gerçekleşebilir, ancak şirketlerin çoğunun umduğu gibi uzun soluklu olmaz.

Verilerle yeteneğin ölçek ekonomilerinin sınırları sıklıkla kesindir. Sigortacılıkta ise büyük tüketici bilgileri stoklarına sahip dijital “yerliler" risklerle geleneksel sigortacıların başarabileceğinden çok daha iyi başa çıkar.

Dijital uzmanlık ve mühendis dostu kültürlere yönelik başarılı teknoloji şirketleri, artık en mükemmel dijital yetenekleri bir mıknatıs gibi kendilerine çekerek verimli bir döngü yaratmaktadır. Bu etkiler, aslında en fazla ölçeğin önemli ve daha fazla sermaye ve emek yoğun modellerin ilgi çekici olduğu endüstrilerde konsolidasyonu hızlandıracak.~

Örneğin Fransa’da yeni kurulmuş bir teknoloji şirketi olan Free, geniş ve aktif bir “marka fanatikleri" ve taraftarlarından oluşan bir dijital toplulukça desteklenen mobil hizmetler sunmaya başladı. Bu şirket, topluluk içinde diğerleriyle bloglar, sosyal ağlar ve diğer kanallardan internet üzerinden etkileşim kuran fikir önderi “alfa fan”ları yetiştiriyor ve bu şekilde dijital dünyada çabucak yayılabilen fısıltı dalgaları yaratabiliyor.

Geleneksel pazarlamaya sadece mütevazı boyutlarda para harcayan Free, buna rağmen kendi sosyal medya çabaları sayesinde müşteri tatmininde üst seviyeleri yakalamayı başardı ve bu sayede ciddi bir pazar payını ele geçirdi.

4- Tak ve çalıştır iş modelleri

Dijital güçler, alışveriş maliyetlerini düşürdükçe değer zincirlerini de çözüyor. Üçüncü parti ürünler ve hizmetler, yani dijital lego blokları bu boşluklara çabucak entegre olabiliyor. Örneğin Amazon, şirketlerin lojistik, BT hizmetleri ve çevrimiçi perakende “sanal vitrin” süreçlerini “iç kaynaklarından sağlamalarına”na olanak veren hizmetler sunuyor.

Çoğu şirket için bu işlevleri rekabetçi performans düzeylerinde dışarıya yaptırmaya değmeyeceği için onlar mevcut bir sunumlarını, kendi değer zincirlerinin içine kolaylıkla yerleştirebiliyor. Mesela ABD’de yatırım danışmanlığı işinde, bugün en hızlı büyüyen kesim(3) tescilli yatırım danışmanlığıdır.

Onlar Charles Schwab, Fidelity ve diğerlerinden satın alabilecekleri ve kendilerine ihtiyaç duydukları her türlü kapasiteyi sunabilen (içinde defter tutmanın ve altyapı hizmetleri işletmenin de olduğu) anahtar teslimi sistemler sayesinde çok hızlı büyüyebiliyor.

Seyahat endüstrisinde yeni portallar artık bütün yolculuk etkinliklerini birleştirebiliyor; uçuşlar, oteller, ve araba kiralamalar... Bazen küçük şirketler veya hatta bireylerden bile gelen üçüncü parti bağımsız sunumlar da bu gibi portallara eklenebiliyor. ~

Bu paketler, gerçek zamanlı olarak bir araya getiriliyor ve arz ile talebe bağlı dinamik fiyatlandırma sunuyor. Bu yeni platformlara daha niş tedarikçiler katıldıkça rekabet de şiddetleniyor.

5- Artan yetenek uyumsuzlukları

Dijital şirketlerde emeğin yerini yazılım alıyor. Mesela biz bankalardaki 700 tane uçtan uca sürecin (örneğin bir hesap açma veya araba kredisi çekme) yaklaşık yarısının kelimenin tam anlamıyla otomatikleştirilebileceğini tahmin ediyoruz. Bu arada bilgisayarların da giderek çok daha karmaşık görevlerin altından kalkabildiğini de eklemek gerekir.

IBM’in Watson’u gibi “parlak makinalar”artık gözlerini çağrı-merkezi çalışanlarının yaptıkları işlerin çoğuna dikmiş durumda. Hatta onkoloji teşhisi gibi bilgi-yoğun alanlar bile makinaların meydan okumasına elverişliler: Watson devasa miktarlarda tıbbi araştırma ve hasta MRI sonuçlarını tarama ve saklama kapasitesi sayesinde kanserli hastaları yetenekli doktorların bile yapabileceğinden çok daha hızlı ve kesin bir sonuçla teşhis edebiliyor.

Dijitalleşme C-seviye-sindeki yöneticiler için bilgilerin derlenip toplanmasına dayanan çok sayıda ön cephe ve orta kademe yönetim işlerini otomatikleştirdikçe şirketler içindeki bilgiye dayalı rolleri her geçen gün daha fazla ele geçirecek.

Aynı zamanda şirketler de otomatikleştirilemeyecek alanlarda doğru yetenekleri bulmakta zorlanıyor. Bu gibi alanların içinde yapay zeka programcıları veya veri bilimcilerininki ile dijital stratejilere önderlik yapacak ve yeni iş tasarımları hakkında yaratıcı bir şekilde düşünebilecek insanlarınki gibi dijital beceriler var.

Üst düzey yöneticiler için kilit bir meydan okuma da otomasyondan elde edilen tasarrufları dijital işlerin yaratılacağı yeteneğe ihtiyaç duyulan alanlara kaydırmak olacak. Örneğin global bir şirket, aynı anda hem 10 binden fazla çalışanını işten çıkarmayı (bazıları dijital ekonomiler aracılığıyla) hem de dijital işleri için 3 bin kişilik yeni istihdam yaratmayı planlıyor.~

6- Global arz ve talebi yakınsatmak

Dijital teknolojiler hiçbir sınır tanımıyor ve müşterinin standartlaştırılmış bir deneyim talebi, global şirketler üzerindeki sunumların tek tipleştirilmesi baskısını artırıyor. Örneğin B2C arenasında çok sayıda ABD’li tüketici, yeni modalar için İngiltere’deki e-alışverişe alışıktır. Onlar artık sınırlar arası çalışan ödeme sistemleri, global dağıtım ve tek tip bir müşteri deneyimi ümit eder hale geldi.

Bankacılıktan telekomünikasyona kadar B2B piyasasındaki kurumsal alıcılar, kendi tedarikçileri üzerinde sınırlar arası standartlaştırılmış hizmetler sunması, onları diğer sunumlarla entegre etmesi ve alıcı şirketlerin global iş süreçlerine kolaylıkla bağlanabilmesi konularındaki baskılarını artırıyor.

Global bir banka, 20 ülkede birden çalışan ve nelerin farklı ulusal veya ürünsel temas noktaları olduğunu içinde barındıran tek bir web sitesi yaratarak kendi sunumlarıyla büyük müşterilerinin sınırsızlık stratejilerini aynı hizaya getirmeyi başardı.

ABD’li bir teknoloji şirketi ise büyük müşterilerinden her birine, onların zorunlulukları hakkında çok daha iyi öngörülere sahip olmasını sağlayan ve aynı zamanda müşterilerine de global fiyatlarla bileşenlerin nerelerde mevcut olduğuyla ilgili entegre bir bakış açısı sunan özel birer portal veriyor.

7- Durmadan evrimleşen iş modelleri, hem de çok daha büyük bir hızda

Dijitalleşme, tek varış noktalı bir seyahat değildir. Bunun tipik bir örneği ise iş modelinin kasetler ve CD’ler (ve ardından MP3’ler) satmaktan Spotify’ınki gibi abonelik modellerine doğru değiştiği müzik endüstrisidir. ~

Ulaştırmada dijitalleşme (bir mobil uygulamalar, araçlardaki sensörler ve buluttaki veriler kombinasyonu), servis üyelerinin gün veya saat bazında kullandıkları araçlar için para ödedikleri Zipcar ile en mükemmel örneğinin sunulduğu güçlü bir mülk edinmeme modeliyle yaygınlaşıyor.

Google’ın sürmekte olan otonom araç testleri çok daha radikal olasılıkların bile değer yaratabileceklerini gösteriyor. Bu dijital model geliştikçe otomobil üreticileri de kendilerini daha otomatik, daha güvenli özellikler talep eden araba alıcıları furyasına uyarlamak zorunda kalacak.

Kamyon taşımacılığı ve sigortacılık gibi ilgili işler de elbette bu durumdan etkilenecek, zira otomasyon (sürücüsüz konvoylar) ile ulaşım maliyetleri düşecek ve “kaza yapmayan" arabalarla sürücülerin mevcut risk profileri yeniden yazılacak.

Stratejik meydan okumalarla başa çıkmak: 6 büyük karar

Bu güçler ışığında stratejinin yeniden düşünülmesi, zor kararlar alınmasını ve belirli ödünler verilmesini gerektirir. Aşağıda onların en çetrefillilerinden 6’sı veriliyor.

1. karar: Portföyünüzdeki şirketleri mi satmalı yoksa yeni şirketler mi almalı?

Dijital bir dünyada bazı şirketlerin büyümesi ve kârlılığı daha az cazip hal alabilir ve rekabet etmek için gerekli kapasiteler de değişebilir. Dolayısıyla bir şirketin işler portföyü, kendi arzu edilir finansal profilini tutturmak veya gerekli yetenek ve sistemleri bir araya getirmek için değiştirilmek zorunda kalınabilir.

Tesco, tüketici elektroniğindeki rekabette ayakta kalabilmek için 2 yıllık bir dönem boyunca çok sayıda önemli dijital şirketi alma yoluna gitmişti. Güzellik ürünleri ve parfüm perakendecisi Sephora, geçenlerde mağaza içi deneyimi geliştiren dijital teknolojilerde uzman bir şirket olan Scentsa’yı satın aldı.

(Scentsa marka dokunmatik ekranlar ürün videolarına erişebiliyor, cilt bakımı ve parfüm cinsleri hakkındaki veritabanları-na bağlanabiliyor ve ürün tavsiyelerinde bulunabiliyor). Sephora yetkilileri, bu şirketi sahip olduğu teknolojiye rakiplerinin erişimini engellemek ve mağaza içi ürünleri çok daha çabuk geliştirebilmek için aldıklarını söylemişti.(4)~

Yeterli ölçeğe sahip olmayan veya önemli bir düşüş eğilimi bekleyen şirketlerin bazı işleri elden çıkarmayı dikkate alması gerekir. Örneğin bazı sigortacılar, risklerle daha iyi başa çıkabilen dijital oyuncuların gerisinde kaldıklarını görebilir.

Home Depot, yatırım stratejisini yeni mağazalar açmak yerine çevrimiçinde giderek artan satışlara hizmet edecek yeni yığınsal toptan satış depolarına odaklandırmayı sürdürüyor. Bir dizi web sitesi alımının ardından bu yıl da Blinds.com’u satın aldı.(5)

2.karar: Müşterilerinize önderlik mi edecek yoksa onları mı izleyeceksiniz?

Yerleşiklerin de piyasaya bozucu stratejilerle çıkma şansı vardır. Kotasyon pazarında büyük bir paya sahip Avrupalı bir gayrimenkul aracılık grubu, dijital rakipleri kendi sahasına girmeden önce harekete geçmeye karar vermişti.

O, hemen bütün borsa aracılarına (çoğu rakipleri olan) açık web tabanlı bir platform kurmuş ve şu anda pazar payı giderek artan lider bir ulusal pazaryeri haline gelmiş durumda. Diğer durumlarda ise alınacak doğru karar, dijital hamlelerde bulunmamak olabilir. Özellikle de giriş çıtalarının yüksek olduğu, karmaşık regülas-yonlara sahip ve kâr cetvellerinin patentlerle korunduğu endüstrilerde.

Bu uç durumlar arasında ise herkesin bildiği bir gerçeklik yatar, yani dijital çabalar ürünlerin ve hizmetlerin birbirlerinin yamyamlığını yapmalarına neden olma riskini taşır ve kâr marjlarını eritebilir. Ancak eylemsizlik de aynı derecede risklidir.

Mevcut alıcılar hakkındaki şirket içi veriler, büyük müşteri tabanlarına sahip yerleşiklerin küçük saldırganlardan daha isabetli öngörüler (örneğin fiyatlandırma ve kanal yönetiminde) yapmalarına yardımcı olabilir. Ayrıca geleneksel oyuncuların dijital yeni internet kullanıcıları kazanması konusunda marka avantajları da katkıda bulunabilir.~

3.karar: Yeni saldırganlarla işbirliği mi yapmalı yoksa onlarla rekabet mi etmeli?

Bir endüstride dijital bir bozuculuğa kurban olmuş büyük bir yerleşik, piranhaların saldırısına uğramış bir balinaymış gibi hissedebilir. Her ne kadar eskiden de sizin alanınıza giren bir veya iki yeni saldırgan olsa da onların sayısı bugün düzinelerle ifade ediliyor ve hiçbiri tek tek ölümcül olmamalarına rağmen büyük ızdırap veriyorlar.

Örneğin PayPal, şu anda ödeme şirketlerinin paylarından çalıyor ve Amazon da küçük şirketlere kredi verme işini kemiriyor. Şirketler hızlıca taklit önermeler oluşturarak veya hatta saldırganları bizzat satın alarak bile bu saldırıları etkisiz kılabilir. Ancak bütün cephelerde aynı anda savunmaya geçmek mantıklı olmadığından çok sayıda saldırganı olan bir kurum rekabetten çok daha akıllıca işler yapabilir.

Mesela Santander geçtiğimiz günlerde yeni kurulmuş bir teknoloji şirketi olan Funding Circle ile bir ortaklık kurmuştu. Bu banka kendi müşteri tabanındaki dilimlerden birinin kişiden kişiye kredi verme işine erişmek istediğini farketmiş ve sıfırdan dünya klasmanında bir ürün sunmanın çok pahalıya patlayacağını görmüştü.

İngiliz bankalarından oluşan bir grup ise pazarlarına giren teknoloji şirketlerine karşı kendilerini müdafaa edebilmek için mobil bir ödemeler hizmeti (paym) oluşturmak amacıyla bir konsorsiyum kurdu.

Dijital teknolojiler inovasyonun işbirlikçi formlarına giden yolları zaten kendileri açıyor. Capital One piyasaya Capital One Labs’i sürerek kendi yazılımının ara-yüzlerini çok sayıda üçüncü partiye açıyor ve bu şekilde kendi sermayesinden 5 kuruş harcamadan Capital One’ın risk ve kredi değerlendirme kapasitelerine erişerek kendi değer zincirlerindeki çeşitli boşlukları savunabiliyor.~

4.karar: Dijital girişimleri çeşitlendirmeli mi yoksa mevcut yatırımları 2’ye mi katlamalı?

Dijital fırsatlar ve meydan okumalar pıtırak gibi çoğaldıkça nerelere para yatırılacağına karar vermek liderler için giderek daha sancılı hale geliyor. Çeşitlendirme riskleri azaltır. Bu yüzden çoğu şirket, binlerce çiçek açmasına izin vermeye ayartılır.

Ancak sıklıkla bu küçük girişimler, ne kadar inovasyoncu olursa olsun ya hayatta kalabilecek kadar fonlama bulamaz ya da kolaylıkla rakipleri tarafından taklit edilir. Bundan kaçınmanın bir yolu da tıpkı bir özel varlık fonuymuş gibi düşünerek birden fazla girişimin tohumunu atmak ama çabucak ivmelenemeyenleri anında tırpanlayacak ve gerçekten bozuculuk potansiyeli olanları finanse edecek kadar disiplinli olmaktan geçer.

Merck’in 500 milyon dolarlık bir meblağı yöneten Global Sağlık İnovasyon Fonu, 2010 yılından bu yana tıbbi bilişimde konumlanmış ve tıbbın yanı sıra diğer alanlarda da uzmanlaşmış 20’den fazla yeni kurulmuş teknoloji şirketine yatırım yapıyor ve müstakbel adaylar aramaya da devam ediyor. BMW ve Deutsche Telekom gibi diğer şirketler ise yeni kurulmuş dijital teknoloji şirketlerini finanse etmek için birimler oluşturuyor.

Bir alternatif de bir alandaki yatırımları 2’ye katlamaktır ki bu piyasa değeri devasa olan endüstriler için doğru bir stratejidir. Avrupalı bir banka, kendi süreçlerinin sadece yüzde 5’ini ama maliyet tabanının neredeyse yarısını oluşturacak şekilde dijital yatırımlarını, 6’sı bir ev satın almak üzerine olan 12 müşteri karar verme yolculuğu temelinde, yeniden odaklandırdı.

(6) Önde gelen global bir ilaç firması, ilaç rejimlerine karşı bağlılık oranlarını artırmak için sağlık sigortacılarıyla birlikte verileri tek bir havuzda toplayacak dijital girişimlere ciddi miktarda yatırım yaptı. O aynı zamanda bu verilerden klinik deneyler için doğru hastaları tanımlıyor ve böylece daha hızlı ilaç geliştirmek için de faydalanıyor. Tüm bunların yanı sıra tedavi sonuçlarını takip etmek için hastaları monitörlerle giyilebilir cihazlar kullanmaya teşvik eden programlara da yatırım yapıyor.~

5.karar: Dijital şirketleri ayrı mı tutmalı yoksa onları mevcut dijital olmayan şirketlerle entegre mi etmeli?

Dijital faaliyetleri doğrudan fiziksel işlerle entegre etmek ekstra değer yaratabilir. Örneğin müşterilere çok kanallı kapasiteler sunulabilir veya şirketlerin tedarik ağı zincirleri gibi altyapıları paylaşmaları sağlanabilir.

Ancak geleneksel bir kültürde yetenekleri cezbetmek ve elde tutmak zor olabilir ve ayrıca dijital ile ana şirket liderleri arasında iktidar savaşları çıkması olasılığı da vardır. Üstelik çok kanallı bir stratejinin nasıl tasarlanacağı ve uygulanacağı gibi konularda farklı türden işlerin birbirleriyle çatışan bakış açıları da söz konusudur.

Global bir banka, iş birimlerine tavsiyelerde bulunan ve onlara araçlar yaratmaları konusunda yardımcı olan dijital uzmanlarca grup genelinde kurulmuş bir mükemmellik merkezi aracılığıyla, bu gibi gerilimlere çözüm bulmuştu. Bu dijital ekipler, önünde sonunda bu birimlere entegre edilecek.

Ancak bu ekipler, kritik bir kitleye sahip olmadan ve bir dizi başarıya imza atmadan önce değil. Walmart Mağazaları yeni bir kültürün oluşmasına ve yeni becerilerin ortaya çıkmasına olanak vermek için kendi dijital şirketini genel müdürlük binasının dışında kurmuştu.

İngiliz büyük mağazalar zinciri John Lewis, Buy.com’u satın alarak dijital kapasitelere sahip olmuş ve onu çekirdek işiyle birleştirmeden önce ayrı bir yerde kuluçkaya yatırmıştı. Hem tek başına duran hem de iyi entegre edilmiş dijital organizasyonları kapsayan hibrid yaklaşımlar da mümkündür. Ancak elbette ki geniş iş portföylerine sahip şirketler için...

6.karar: Dijital ajanda sahibi mi olmalı yoksa onu havale mi etmeli?

Dijital ajanda geliştirmek, üst düzey yönetimin çok fazla zamanını ve ilgisini alır. Günümüzde müşteri davranışlarıyla rekabet koşulları çok çabuk değişiyor ve etkili bir dijital strateji için CEO’nun da dahil olabileceği kapsamlı bir çapraz işlevsel orkestrasyon gerekir.~

Dijitalleşmeyle ilgili işlevsel ve bölgesel sorunlarla başa çıkmak zorunluluğuyla yüzleşen bazı şirketler, artık yeni bir rol yaratıyor: Dijital işlerden sorumlu başkan yar-dımcısı-CDO (veya eşdeğeri), dijital ajandaya odaklanılmasını sağlamak için dijital bir akıl setine sahip dışarıdan bir yetenekten faydalanmanın orta yolu.

İyi performans gösteren ABD’li bir eczacılık ve perakende zinciri, 6 yıl önce kendisine dijital ve pazarlamadan sorumlu başkan yardımcısı (doğrudan CEO’ya rapor verecek şekilde) olarak lider bir teknoloji şirketinin üst düzey bir yöneticisini seçmişti.

Bu kadın liderin çabaları arasında halen tekbir alanda hizmet veren bir numaralı web sitesi drugstore.com’un satın alınması da vardı. Bu satın alma operasyonu Walgreen’in beceri setinin kalitesini artırdı ve drugstore.com kendi dijital altyapısını, her geçen gün bu şirketin mevcut sitesi olan walgreens.com ile daha fazla paylaşıyor.

Dijital ajanda oluşturmak için dijital işlerden sorumlu başkan yardımcılarına bel bağlamanın birtakım sorunları (araya nifak sokma) vardır. Onlardan bir CEO’da olması gereken stratejik uzunluğa ve derinliğe sahip olmayan bazıları, mesela pazarlama veya sosyal medya gibi çok daha dar bir odak uğruna büyük resmi feda edebilir.

Diğerleri ise bölüm başkanları gibi çalışarak sağlam dijital stratejilerle yola çıkan ancak uygulama için işlevsel birimlerden destek alacak kadar etkili veya otoriter olamayan işlerin tüm kâr zarar sorumluluğunu üstlenebilir.~

CEO’lar bir alternatif yol olarak dijital ajandayı şahsen “sahiplenmeyi" ve onu yukarıdan aşağıya doğru şekillendirmeyi seçebilir. Şayet dijitalleşme bir şirket veya grup için ilk 3’e giren ajanda kalemi ise şayet dijital işler organizasyonun bütün kaynaklarına gereksinim duyuyorsa veya şayet yeni dijital öncelikler bulmak iş birimleri veya işlevlerinde politik mayın tarlaları aranmasını gerektiriyorsa o zaman bu gerekli olabilir.

(1) Hemen hemen 15 yıl önce meslektaşımız Marc Singer, bu dinamiklerin ilk aşamalarını, McKinsey Quarterly’nin 2000 Haziran sayısında mckinsey.com ’ da, McKinsey mezunu John Hagle ile birlikte yazdığı “Şirketin ayrıştırılması” başlıklı makalede keşfetmişti.

(2) Jacques Bughin, “Dijital Darwinizm çağında markaların başarısı” Journal of Brand Strategy, 2014, Cilt 2, Sayı 4, henrystewartpublications.com.

(3) Yönetim altındaki varlıklar veya diğer önlemler aracılığıyla.

(4) Jason Del Rey, “Bu aralar mağaza içi teknolojiler çok revaçta: Sephora parfüm yazılımcısı teknoloji şirketi Scentsa ’yı satın alıyor”, All Things D, 7 Ağustos 2013, allthingsd.com.

(5) Shelly Banjo, “Home Depot e-ticarete giriyor,” Wall Street Journal, 26 Nisan 2014, online.wsj.com.

(6) David Court, Dave Elzinga, Susan Mulder ve Ole Jorgen Vetvik, “Tüketici karar verme yolculuğu”, McKinsey Quarterly, 2009 Haziran, mckinsey.com ve Alex Rawson, Ewan Duncan ile Conor Jones, “Müşteri deneyimi hakkında gerçekler,” Harvard Business Review, 2013 Eylül, hbr.org.

Yazarlar bu makaleye katkıları için Tunde Olanrewaju ile Meng Wei Tan'a şükranlarını sunar.

Martin Hirt, McKinsey’s Taipei ofisinde direktördür ve Paul Willmott de Londra ofisinde direktördür.