- Anasayfa

- Capital Dergi

- Geniş Açı

- 2013'te Türkiye ekonomisi nasıl olacak?

2013'te Türkiye ekonomisi nasıl olacak?

Dış koşullara ilişkin hala önemli bir belirsizlik düzeyi hakim.

PROF. DR. FATİH ÖZATAY / TOBB ETÜ öğretim üyesi ve TEPAV Finans Enstitüsü Direktörü

PROF. DR. FATİH ÖZATAY / TOBB ETÜ öğretim üyesi ve TEPAV Finans Enstitüsü Direktörü2012’ye birbirine zıt iki farklı açıdan bakmak mümkün. Olumlu açı şu: En önemli ihracat pazarımız Avrupa daralıyorken, biz yüzde 2,6 civarında büyüdük. İşsizlik oranımız kriz öncesinde yüzde 10 dolaylarında katılık gösteriyorken, 2012’de yüzde 9,3 civarına düştü. İki önemli kırılganlığımız vardı, bunlarla mücadelede başarılı olduk. Birincisi, yüksek düzeydeki cari işlemler açığımızı önemli miktarda azalttık. İkincisi, tüm 2010 ile 2011’in ilk 3 çeyreğinde finansal istikrarı tehdit edebilecek boyutlara çıkan kredi artış oranını düşürdük. Olumsuz açı ise şöyle: Büyüme oranımız potansiyelimizin oldukça altında kaldı 2012’de. Buna karşın, cari işlemler açığımızın gayri safi yurtiçi hasılaya oranı hala yüzde 7 gibi yüksek bir oranda seyrediyor. Böylelikle yeni bir sorun ortaya çıktı: “Düşük büyüme-yüksek cari açık-yüksek dış borç ihtiyacı”. Öte yandan dış pazarlardaki rakiplerimize göre daha yüksek enflasyona sahibiz. Neyse. Artık 2013’ü konuşmanın zamanı. Nasıl olacak 2013? Bu soruya yanıt verebilmek için önce şu anda hüküm süren dış koşullara kısaca bakmak gerekiyor.

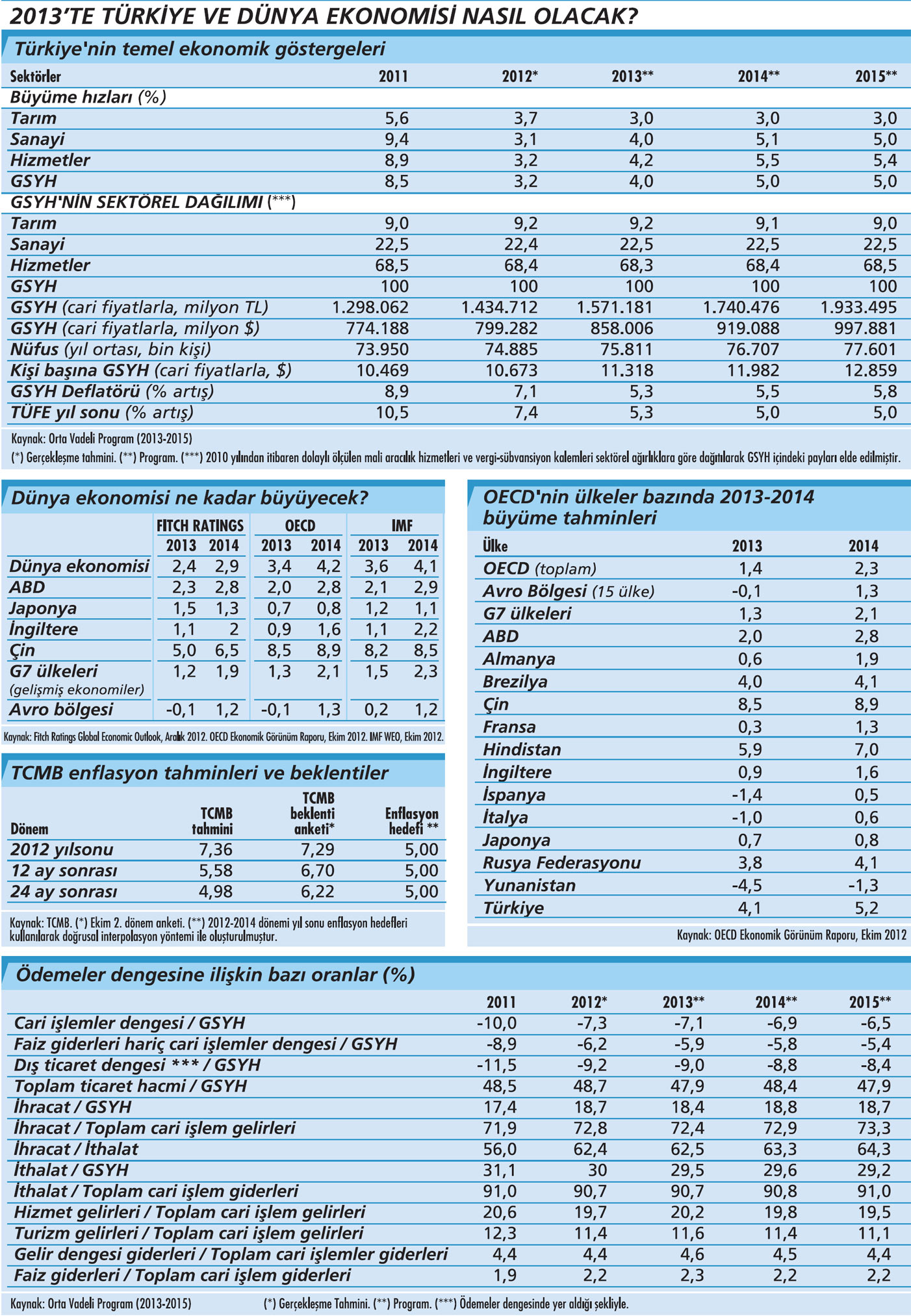

Tabloyu görmek için görsele tıklayın.

2013’E GİRERKEN DIŞ KOŞULLAR

2012’nin en azından ilk 8 ayı önemli belirsizliklere sahne oldu. Eylül ayından bu yana ise bazı olumlu gelişmeler yaşandı. ABD Merkez Bankası, işsizlik makul bir düzeye inene kadar parasal genişlemeyi ve düşük faiz politikasını sürdüreceğini açıkladı. Avrupa Merkez Bankası (ECB) sorunlu ülkeler kurtarma fonlarına başvurup onların koşullarını kabul ederse, bu ülkelerin tahvillerini satın alacağını açıkladı. Avrupa Birliği’nde ortak bir bankacılık denetleme ve düzenleme kurumu kurulması yolunda önemli adımlar atıldı. Bu olumlu gelişmelere karşın hala önemli riskler var. Bu satırların yazıldığı 2012’nin son iş haftasının ilk günü itibarıyla, ABD’nin mali uçuruma düşme riski ortadan kalkmamıştı. Cumhuriyetçilerle demokratlar anlaşamazsa, Ocak 2013 başında ABD’de daha önce azaltılan bazı vergi oranları otomatik olarak artacak. Ayrıca, borçlanma tavanı tartışmaları sırasında kararlaştırılan harcama kesintileri gerçekleşecek. ABD tam toparlanamadan böyle bir gelişme yaşanması tüm dünya için kötü olur. ECB’nin piyasaları rahatlatan az önce belirttiğim kararına karşın, İspanya henüz kurtarma fonuna başvurmadı. İleride finansal piyasaları germe riskini taşıyor bu soru. İtalya’da baharda genel seçim var. Berlusconi tipi birisi iktidara gelir mi? Avrupa’da ortak bankacılık otoritesinin kurulması hayata geçebilecek mi? Ek olarak Fransa’ya da ilişkin kaygılar boy göstermeye başladı.~

TEMEL SENARYO NE OLABİLİR?

Dış koşullara ilişkin hala önemli bir belirsizlik düzeyi hakim. 2013’te ekonomimizin nasıl şekillenebileceğini bu koşullara ilişkin bazı kabuller yapmadan tartışmak mümkün değil. “Temel senaryom” şöyle: ABD’de maliye politikası uçurumuna düşülmeyecek. Dolayısıyla, dünya büyümesi ABD yüzünden olumsuz etkilenmeyecek ve uluslararası risk alma iştahı bu nedenle azalmayacak. Avrupa’da ise mevcut durum değişmeden devam edecek. Farklı bir ifadeyle, Avrupa ‘düşe kalka’ ilerleyecek. İhracat pazarlarımızda büyüme IMF’nin son tahminlerindeki gibi olacak: AB’nin büyüme oranı, 2012’nin biraz üzerinde gerçekleşecek. Buna karşılık, ikinci büyük pazarımız olan Kuzey Afrika ve Ortadoğu bölgesinde büyüme oranında 2012’ye kıyasla düşüş gerçekleşecek. Toplam pazarımız açısından ise büyüme oranının çok düşük bir oranda artacağını kabul ediyorum. Diğer kabullerim ise şöyle: Çevre ülkelerdeki siyasi gerginliklerin Türkiye’yi etkileme derecesi bugünkünden fazla olmayacak. Ham petrol fiyatları bugünkü düzeylerde seyredecek. Yurtiçi kredi talebinde artış olsa da yurtiçi kredi artış oranı, ekonomi yönetiminin açıklamaları doğrultusunda bugünkü düzeyinden fazla sapma göstermeyecek. Dışsal koşullar yukarıda belirttiğim doğrultuda gerçekleşirlerse lirada reel bir değer kaybı beklememek gerekir. Bu durumda, ihracat performansımızın ana belirleyicisi dış talep olacaktır. Ama yaptığım kabuller çerçevesinde ihracat pazarlarımızda büyüme sınırlı kalacaktı. Dolayısıyla, ihracat performansımızda oldukça sınırlı bir iyileşme olur ve ihracatın büyümeye katkısında 2012’ye göre sınırlı bir artış beklenir. Yatırım yapma iştahı ise 2012’ye göre artacaktır. Yurtiçi kredi artış oranının ekonomi yönetimince sınırlanması nedeniyle, kredi arzı, yatırımların gerçekleşmesine 2012’de verdiği destekten daha fazla destek vermez. Dolayısıyla, artan yatırım iştahının yatırıma dönüşmesi, yurtdışı finansman olanaklarının ne ölçüde artacağına bağlı olacaktır. Şirketler kesiminin döviz pozisyonunu açmasına, alınacak bir kararla engelleme gelmeyeceği varsayımı altında, yatırım harcamalarında bir miktar artışın gerçekleşmesi beklenir. Liranın reel olarak değer kaybetmeyecek olması da bu olguyu destekleyecektir. Yurtiçi kredi artış oranının ekonomi yönetimince sınırlanması nedeniyle, kredi arzı, tüketime 2012’de verdiği destekten daha fazla destek vermez. Kısa vadeli faiz oranları temmuzdan beri düşüyor. Bu düşüş mevduat faizine kısmen yansıdı. Kredi almaya ihtiyaç duymayanların tüketimi ve kredi almayı gerektirmeyecek harcamalar artar. Tüketimde yatırımlara kıyasla daha fazla kıpırdanma olur. Sonuçta 2013’ün 2012’ye kıyasla ‘biraz daha’ iyi bir yıl olmasını bekliyorum. Yüzde 4 ve belki de biraz üzerinde bir büyüme gerçekleşebilir. İşsizlik oranımız yüzde 9’un az üzerinde katılık gösterir. Cari açığımızdaki iyileşmenin durması beklenir. Enflasyon ise yüzde 6-7 arasında oluşabilir.

ALTERNATİF SENARYOLAR

Dış koşulların temel senaryodaki gibi gerçekleşmemesi olasılığı var elbette. ABD’nin mali uçuruma düşme riski hala sürüyor. Bu yazı ‘gün ışığına’ çıktığında durum ne olur bilmem mümkün değil. Ancak, ABD’nin ‘mali uçurum’a düşerek, ekonomisi tam toparlanamamışken, talebi azaltacak yönde vergi oranlarını artırmak ve kamu harcamalarını kısmak zorunda kalmasının dünya ekonomisi üzerinde tahribat yapacağı kesin. Bu gelişmenin, ilk olarak küresel piyasalardaki risk alma iştahını belirgin biçimde düşürmesi beklenir. Bizim gibi ülkelere yönelik sermaye akımları azalacaktır. Ekonomiye duyulan güven düşer. ~

Artan riskle birlikte Türkiye’de faizler ve döviz kuru yükselir. Riskten kaçınmanın şiddetine bağlı olarak bu yükselişler keskinleşir. İkinci olarak, ihraç mallarımıza olan talep azalır. Zira ABD’nin büyümesinin sekteye uğraması -hele Avrupa toparlanamamışken- dünya büyümesinin düşmesi anlamına gelir. Büyüme oranımız belirgin biçimde düşer. İşsizlik ve enflasyon yükselir. Cari açığımız, büyümedeki azalma nedeniyle düşer. Avrupa’daki olası kötü gelişmelerin sonuçları hakkında da benzer gelişmeler beklenir. İşler iyimser yönde de gidebilir. Zaten temel senaryom bazı ‘iyimser’ unsurlar taşıyordu: ABD mali uçuruma düşmüyordu. Avrupa için varsayılandan daha iyi bir durum da beklememek gerekiyor. Bu durumda, yurtdışına ilişkin en olumlu gelişme, dünya ekonomisinin, özellikle de Avrupa’nın beklenenden daha yüksek bir oranda büyümesi olur. Bu koşullar altında ihracat performansımız yükselir. İkinci bir kredi notu şirketinin daha kredi notumuzu ‘yatırım yapılabilir’ düzeye çekmesi halinde, Türkiye’ye yönelik sermaye girişleri artar. Şirketler kesiminin dış finansman olanakları genişler. Bu durumda büyüme oranımız potansiyelinin üzerine çıkarak yüzde 5’i aşar. Lira değerlenme baskısı altına girer. Enflasyonda belirgin bir değişiklik beklememek gerekir. Daha yüksek büyüme, enflasyonu artırıcı, lirada değerlenme ise enflasyonu azaltıcı yönde çalışır. Cari açığımız artar. İyimser senaryonun gerçekleşmesi dileğimle.