Büyük değişim

Sigorta ve BES'te acentenin payı düşüyor banka yükseliyor.

Sigorta sektörü, kâr derdine düşünce yeni iş modelleri arayışına girdi... Dolayısıyla son yıllarda banka kanalıyla satış, maliyet avantajı nedeniyle ağırlık kazandı. Son 5 yılda elementer sigortada banka kanalının prim üretimindeki payı 3 puan yükselerek yüzde 14 çıktı. Acentelerin payı ise yüzde 70’ten 66’ya indi. Hayat ve BES tarafında ise banka, ana satış kanalı durumunda. Hayat sigortacılığında bankacılığın payı yüzde 80’i aştı. Benzer bir tablo BES’de de oluştu. Tahminler, bu eğilimin devam edeceği yönünde.slmda bankaların sigorta sektöründe hep yeri vardı. Banka şubeleri her dönemde satış kanalı olarak kullanıldı. Ancak son yıllarda sektör için maliyet kontrolü ve kârlılık giderek büyüyen bir soruna dönüşünce banka kanalına verilen önem arttı. Sigorta şirketlerinin ürettiği poliçeleri banka şubeleri aracılığıyla satılması olarak tanımlanan bankasü-rans işlemleri daha gözde hale geldi. Bugün ele-menter tarafta acentelerin saltanatı halen sürse de bankasüransın prim üretiminden aldığı pay yukarı çıkıyor. Özellikle bankaların iştiraki olan sigorta şirketlerinin izlediği stratejilerle prim üretiminde banka kanalının payı 2007 yıl sonunda yüzde 11’den, 2013 yılı ilk 7 ay sonuçlarına göre yüzde 14’e yükseldi.

Tabloyu görmek için görsele tıklayın.

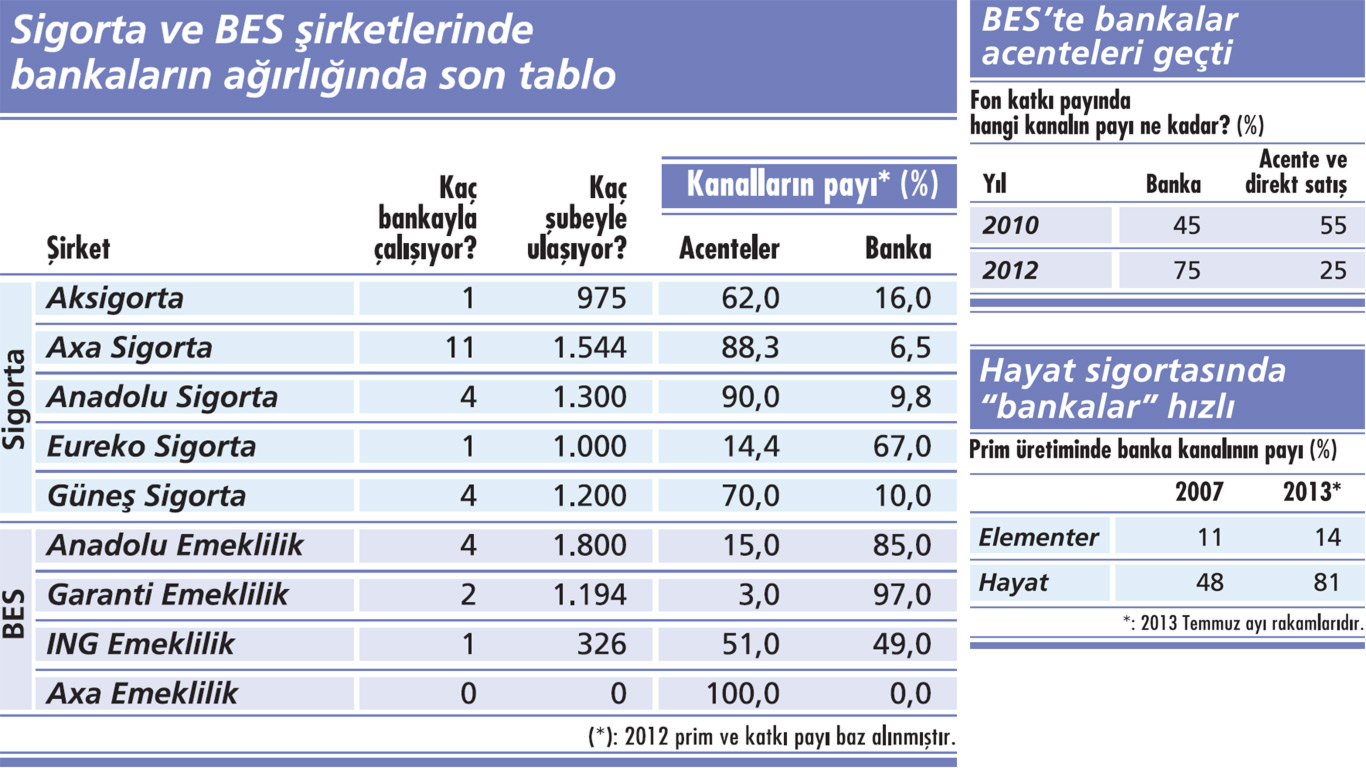

Hayat sigort aları ve bireysel emeklilik ürünleri için ise tablo daha farklı. Bu iki ürün için bankalar zaten ana kanal olarak görülüyor. Türkiye’de temmuz ayı verilerine göre, hayat sigortalarında prim üretiminin yüzde 81’i banka aracılığıyla yapılıyor. Türkiye Sigorta Birliği (TSB) Başkanı Recep Koçak, “Artan kredi kullanımına bağlı olarak hızlı büyüme gösteren hayat sigortacılığında ve son 10 yıldır devreye giren BES’te banka kanalı en önemli satış kanalı haline geldi” diyor. Gerçekten de EGM’nin “Bireysel Emeklilik Sistemi Gelişim Raporunda 2012 yılı sonunda BES’te toplam katkı payında bankalar yüzde 75 paya sahip. Bu oran 2010 yılında yüzde 45’ler seviyesindeydi. Banka kanalından satışın sigortanın her alanda böyle öne çıkmasının nedeni, banka ya da sigortacılıktan yalnızca birine odaklanmaya oranla daha kârlı bir model sunması. Banka kanalıyla satış hem maliyetleri önemli oranda düşürüyor hem bankalar açısından çapraz satış imkanı getiriyor.

aları ve bireysel emeklilik ürünleri için ise tablo daha farklı. Bu iki ürün için bankalar zaten ana kanal olarak görülüyor. Türkiye’de temmuz ayı verilerine göre, hayat sigortalarında prim üretiminin yüzde 81’i banka aracılığıyla yapılıyor. Türkiye Sigorta Birliği (TSB) Başkanı Recep Koçak, “Artan kredi kullanımına bağlı olarak hızlı büyüme gösteren hayat sigortacılığında ve son 10 yıldır devreye giren BES’te banka kanalı en önemli satış kanalı haline geldi” diyor. Gerçekten de EGM’nin “Bireysel Emeklilik Sistemi Gelişim Raporunda 2012 yılı sonunda BES’te toplam katkı payında bankalar yüzde 75 paya sahip. Bu oran 2010 yılında yüzde 45’ler seviyesindeydi. Banka kanalından satışın sigortanın her alanda böyle öne çıkmasının nedeni, banka ya da sigortacılıktan yalnızca birine odaklanmaya oranla daha kârlı bir model sunması. Banka kanalıyla satış hem maliyetleri önemli oranda düşürüyor hem bankalar açısından çapraz satış imkanı getiriyor.

ELEMENTERDE PAYI ARTIYOR

Elementer sigortacılıkta hala en ağırlıklı satış kanalı acenteler. Türkiye’de bugün 17 bine yakın sigorta acentesi prim üretiminin yüzde 66’sını gerçekleştiriyor. Ancak banka kanalına yapılan yatırımlar nedeniyle bankasürans, son 5 yılda yüzde 3 büyüme yakaladı. Ray Sigorta Genel Müdürü Levent Şişmanoğlu, bankaların elementer alanda önemli bir rol üstlendiğini şöyle vurguluyor: “Bankalar son 20 yılda krediler vasıtasıyla tüketicilere sigortacılığı öğretti. Önce kasko ardından konut sigortacılığında tekerleği ilk çeviren bankalardı, acenteler bu kanaldan gelen müşterilerle sigortacılığı büyüttü."~

Axa Sigorta Başkanı ve İcra Kurulu Üyesi Işıl Akyol da banka kanalındaki bu büyümeyi son 5 yılda sektörde bankalarla yapılan münhasırlık anlaşmalarının sonucu olarak görüyor. Denizbank ile 15 yıllık anlaşma yapan Axa Sigorta, geçtiğimiz yıl prim üretiminin yüzde 88’ini acente ve yüzde 6,5’ini banka kanalıyla gerçekleştirdi. Akyol, 3 yıl sonra banka kanalının alacağı payı yüzde 7,5’e çıkaracaklarını açıklıyor. Bu yılın ilk yarısında ban-

ka kanalında yüzde 36 büyüme yakaladıklarını açıklayan Aksigorta Genel Müdürü Uğur Gülen de alternatif satış kanallarının başında bankalar geldiğine inanıyor. Anadolu Sigorta Genel Müdürü Musa Ülken, “Rekabetin arttığı bir ortamda şirketimizin banka kanalı payı son 5 yılda yüzde 8’li seviyelerden yüzde 10’u aşan noktalara geldi” diyor. Güneş Sigorta Genel Müdürü Serhat Süreyya Çetin, “Geçtiğimiz yıl banka sigortacılığı kanalıyla prim üretimimizin yüzde 10’u gerçekleşti, ağustos sonunda ise bu payının yüzde 13’e yükseldi” diyor.

ASLAN PAYI KİMİN?

Bankalar, Bireysel Emeklilik Sistemi’nin en güçlü dağıtım kanallarının arasında. Öyle ki sektördeki 17 oyuncunun 14’ü banka kanalı ağırlıklı bir stratejiye sahip. AvivaSA CEO’su Meral Eredenk, bu durumun hem banka hem BES şirketi açısından nedenlerini şöyle aktarıyor: “Banka sigortacılığı ürünlerindeki düşük risk ve istikrarlı gelir avantajı nedeniyle bankalar, kârlılıklarım artırmak için özellikle BES katılımlarını artırmaya çalışıyor. Bankalar, emeklilik şirketlerine potansiyel müşterilere ulaşma ve doğru müşteriye doğru ürünü sunma konusunda avantajlar sağlıyor."

“Ülkemizde emeklilik şirketlerince son 3-4 yılda banka kanalı oldukça önemli hale geldi" diyen ING Emeklilik Genel Müdürü Jetse de Vries, EGM’nin verilerine göre geçen yıl her 3 satışın 2’sinin banka kanalı aracılığıyla yapıldığını da açıklıyor. Sektör yöneticileri bankalarca yaratılan fon büyüklüğünün de toplamın içinde yüzde 75 pay aldığını tahmin ediyor.

ING Emeklilik’te 2012 sonunda fon büyüklüğünün yüzde 49’u banka kanalındandı, Ağustos 2013 sonu itibariyle bu oran yüzde 51’e ulaşıyor. Garanti Emeklilik Genel Müdürü Cemal Onaran, “Banksüransın en etkin temsilcisi olarak fon büyüklüğümüzün yüzde 97’si banka dağıtım kanallarından geliyor" diyor. Sistemde sadece acente kanalı üzerine iş modeli kuran tek şirket Axa Emeklilik de bu trendin sonucu olarak ileride banka kaynağını da kullanmak istiyor. Işıl Akyol, “Ancak emeklilik şirketlerinin büyük çoğunluğu bir bankayla aynı grubun bünyesinde. Bu sebeple çalışma şansımız kısıtlı. Ama çalışma fırsatlarına açığız" diyor.

BANKA MALİYETLERİ DÜŞÜRÜYOR

Banka ve acente kanalı birbirlerini besledikleri sürece sektörde de sağlıklı bir büyüme yakalanıyor. Bu fikre katılan Türkiye Sigorta Birliği Başkanı Recep Koçak’a göre banka kanalıyla satışın en önemli artısı, bankanın müşteri portföyüne ulaşmak ve buradaki büyük potansiyeli değerlendirmek. Güneş Sigorta Genel Müdürü Serhat Süreyya Çetin de bu noktada acente ve bankaların hitap ettiği kesimlerin farklı olduğuna dikkat çekiyor. “Dolaylı olarak birbirlerini desteklemeleri mümkün. Sonuçta banka kanalı, özellikle gençler açısından sigortanın tabana yayılması konusunda önemli bir role sahip. Sisteme dahil olan kitle, ardından acenteye potansiyel yaratıyor” diyor. Banka kanalı, kâr anlamında avantaj sunuyor.~

Boston Consulting Group ve Amerika Banka Yönetimleri Enstitüsü’nün yaptığı araştırmalara göre bankanın mevcut bilgi sistemleri altyapısı, insan kaynağı ve müşteri veri tabanlarının kullanılabilmesi, geleneksel sigortacılık şirketlerine göre yüzde 30-50 oranında daha düşük maliyet anlamına geliyor. Ayrıca sigortacılıkta moralite de önemli, bankalar kişi ya da kurumun finansal güvenilirliği sorgulanırken bir anlamda moralite sorgusu yapılıyor. Bu da banka kanalıyla gerçekleştirilen prim üretiminin diğer dağıtım kanallarına kıyasla daha fazla kâr getirmesine neden oluyor. Anadolu Sigorta Genel Müdürü Musa Ülken, burada önemli başka bir detayın da altı çiziyor: “Banka kanalıyla daha çok kredi müşterilerine veya muteber müşterilere satış yapıldığından daha kârlı müşterilerin kazanımı söz konusu oluyor.”

GELECEK TABLOSU NASIL OLACAK?

Recep Koçak, hayat dışı branşlarda acentelerin brokere dönüşmesiyle toplam prim üretimi içerisindeki paylarının azalmaya devam etmesisi bekliyor. “Yılda ortalama yüzde 1’lik azalmaya rağmen 5 yılın sonunda acente kanalının toplam prim üretiminde payının yine yüzde 60’ın üzerinde kalacağını düşünüyorum” diyor. Musa Ülken’e göre de müşterilerin bankacılık ve sigortacılık ihtiyaçlarını tek kanaldan karşılama isteği, önümüzdeki yıllarda banka kanalı üretim rakamlarını ve toplam üretim içerisindeki payını artıracak. Uğur Gülen de aynı fikirde, “2016 sonunda banka kanalının toplam üretim içinde payının yüzde 25 olacağını düşünüyoruz” diyor. Hayat branşında ise Işıl Akyol, banka kanalının ağırlığının devam edeceğini ve ihtiyaç kredilerindeki artışa paralel büyüyeceğini öngörüyor.

BES’te için bankaların her zaman ağırlığını koruyacağına inanılıyor. AvivaSa CEO’su Meral Eredenk,“Yeni giren katılım ve devlet bankalarının etkisiyle banka kanalının payının artmasını bekliyoruz. Mevzuat değişikliği sonrası güçlü banka ortaklığı olmayan emeklilik şirketlerinin kârlı büyümesi zorlaştı” diye konuşuyor. Cemal Onaran ise farklı bir görüşe sahip: “Şirketler satışlarını artırmak için dağıtım kanallarını çeşitlendirebilir. Bu gerçekleşirse bankaların katkı payında aldıkları oranda küçük bir azalma olabilir ama satış adetlerinde bir azalma olmaz” diyor.

OKAN UTKUERİ / EUREKO SİGORTA GENEL MÜDÜRÜ

"BANKA SİGORTACILIĞI UZMANLIK İSTER"

10 YILDA YÜZDE 17 ARTIŞ

Eureko Sigorta, banka sigortacılığının lideri konumunda. 2012 sonu itibariyle prim üretimimizin yüzde 67’sini banka kanalıyla gerçekleştirdik. 2013 Temmuz sonunda ise prim üretimimizin yüzde 66,3’ünü bu alandan geldi.~

Banka kanalı güçlü olduğumuz ve rekabet avantajına sahip olduğumuz bir kanal. 2002 yılsonunda satışlarımızın yaklaşık yüzde 50,7’si banka kanalıyla yapılıyordu. Biz bankasüransı alternatif bir dağıtım kanalı olarak değil, uzmanlık alanımız olarak değerlendiriyoruz. Garanti Bankası’nın şube, internet bankacılığı, çağrı merkezi ve ATM’lerine sigorta ürün ve hizmetlerini entegre ettik.

GÖRÜNDÜĞÜNDEN DERİN

Banka sigortacılığı dışarıdan göründüğünden çok daha derin uzmanlık gerektiren, farklı seviyeleri olan çok özel bir alan. Sadece krediyle beraber sigorta ürününün satılması demek değil. O sadece banka sigortacılığının başlangıç seviyesi. Üzerinde çok katmanlar var, yapılması gereken uzmanlık gerektiren bir alandan bahsediyoruz. Biz de yıllardır bu kanalın lideri olarak, bir ölçüde o kanalın hak ettiği yere gelmesi açısından kendi içimizdeki iş modellerini, iş yapış şeklini sürekli iyileştirme çabası içindeyiz. Satışlarımızın önümüzdeki 3 yıl içinde yüzde 68 seviyesinde olmasını planlıyoruz.

METE UĞURLU / ANADOLU EMEKLİLİK GENEL MÜDÜRÜ

BANKA VE ACENTE BİRBİRİNİ TAMAMLIYOR

4 BANKA DESTEĞİ

Banka kanalını en etkin kullanan şirketlerdeniz. İş Bankası, Albaraka Türk, HSBC Bank ve Anadolubank şubelerinden hizmet sunuyoruz. Üretimimizin yaklaşık yüzde 85’ini bankalar, kalan yüzde 15’ini ise acente, direkt satış ve broker kanalları aracılığıyla gerçekleştiriyoruz. Dağıtım kanallarımız arasında işbirliği ve sinerji yaratıyor olmamız, hem bankaların etkinliğini arttırmada hem diğer satış kanallarımızın başarısını pekiştirmekte büyük yarar sağlıyor. Bu bağlamda kanalların birbirlerini tamamlıyor olmalarının banka payını artırmada önem taşıdığını düşünüyorum.

GÜCÜ SÜRECEK

Önümüzdeki dönemde banka payının aynı kalmasını bekliyorum. Yeni teşvik modelinin içerdiği doğrudan devlet katkısıyla katılımcı tabanı genişleyecek. Ancak kesintilerin ciddi seviyede düşürülmesi sonucu şirketler açısından kâr marjlarının daralacağı bir dönemdeyiz. Bu nedenle bizim yeni iş planlarımızda maliyet verimliliği yüksek dağıtım kanalları daha da ön plana çıkacak. Yani geniş müşteri tabanı, yaygın şube ağı ve güçlü alternatif dağıtım kanalı altyapılarıyla bankalar emeklilik ürünlerinin en önemli dağıtım kanalı olmaya devam edecek.

Tabloyu görmek için görsele tıklayın.

Hayat sigort

aları ve bireysel emeklilik ürünleri için ise tablo daha farklı. Bu iki ürün için bankalar zaten ana kanal olarak görülüyor. Türkiye’de temmuz ayı verilerine göre, hayat sigortalarında prim üretiminin yüzde 81’i banka aracılığıyla yapılıyor. Türkiye Sigorta Birliği (TSB) Başkanı Recep Koçak, “Artan kredi kullanımına bağlı olarak hızlı büyüme gösteren hayat sigortacılığında ve son 10 yıldır devreye giren BES’te banka kanalı en önemli satış kanalı haline geldi” diyor. Gerçekten de EGM’nin “Bireysel Emeklilik Sistemi Gelişim Raporunda 2012 yılı sonunda BES’te toplam katkı payında bankalar yüzde 75 paya sahip. Bu oran 2010 yılında yüzde 45’ler seviyesindeydi. Banka kanalından satışın sigortanın her alanda böyle öne çıkmasının nedeni, banka ya da sigortacılıktan yalnızca birine odaklanmaya oranla daha kârlı bir model sunması. Banka kanalıyla satış hem maliyetleri önemli oranda düşürüyor hem bankalar açısından çapraz satış imkanı getiriyor.

aları ve bireysel emeklilik ürünleri için ise tablo daha farklı. Bu iki ürün için bankalar zaten ana kanal olarak görülüyor. Türkiye’de temmuz ayı verilerine göre, hayat sigortalarında prim üretiminin yüzde 81’i banka aracılığıyla yapılıyor. Türkiye Sigorta Birliği (TSB) Başkanı Recep Koçak, “Artan kredi kullanımına bağlı olarak hızlı büyüme gösteren hayat sigortacılığında ve son 10 yıldır devreye giren BES’te banka kanalı en önemli satış kanalı haline geldi” diyor. Gerçekten de EGM’nin “Bireysel Emeklilik Sistemi Gelişim Raporunda 2012 yılı sonunda BES’te toplam katkı payında bankalar yüzde 75 paya sahip. Bu oran 2010 yılında yüzde 45’ler seviyesindeydi. Banka kanalından satışın sigortanın her alanda böyle öne çıkmasının nedeni, banka ya da sigortacılıktan yalnızca birine odaklanmaya oranla daha kârlı bir model sunması. Banka kanalıyla satış hem maliyetleri önemli oranda düşürüyor hem bankalar açısından çapraz satış imkanı getiriyor.ELEMENTERDE PAYI ARTIYOR

Elementer sigortacılıkta hala en ağırlıklı satış kanalı acenteler. Türkiye’de bugün 17 bine yakın sigorta acentesi prim üretiminin yüzde 66’sını gerçekleştiriyor. Ancak banka kanalına yapılan yatırımlar nedeniyle bankasürans, son 5 yılda yüzde 3 büyüme yakaladı. Ray Sigorta Genel Müdürü Levent Şişmanoğlu, bankaların elementer alanda önemli bir rol üstlendiğini şöyle vurguluyor: “Bankalar son 20 yılda krediler vasıtasıyla tüketicilere sigortacılığı öğretti. Önce kasko ardından konut sigortacılığında tekerleği ilk çeviren bankalardı, acenteler bu kanaldan gelen müşterilerle sigortacılığı büyüttü."~

Axa Sigorta Başkanı ve İcra Kurulu Üyesi Işıl Akyol da banka kanalındaki bu büyümeyi son 5 yılda sektörde bankalarla yapılan münhasırlık anlaşmalarının sonucu olarak görüyor. Denizbank ile 15 yıllık anlaşma yapan Axa Sigorta, geçtiğimiz yıl prim üretiminin yüzde 88’ini acente ve yüzde 6,5’ini banka kanalıyla gerçekleştirdi. Akyol, 3 yıl sonra banka kanalının alacağı payı yüzde 7,5’e çıkaracaklarını açıklıyor. Bu yılın ilk yarısında ban-

ka kanalında yüzde 36 büyüme yakaladıklarını açıklayan Aksigorta Genel Müdürü Uğur Gülen de alternatif satış kanallarının başında bankalar geldiğine inanıyor. Anadolu Sigorta Genel Müdürü Musa Ülken, “Rekabetin arttığı bir ortamda şirketimizin banka kanalı payı son 5 yılda yüzde 8’li seviyelerden yüzde 10’u aşan noktalara geldi” diyor. Güneş Sigorta Genel Müdürü Serhat Süreyya Çetin, “Geçtiğimiz yıl banka sigortacılığı kanalıyla prim üretimimizin yüzde 10’u gerçekleşti, ağustos sonunda ise bu payının yüzde 13’e yükseldi” diyor.

ASLAN PAYI KİMİN?

Bankalar, Bireysel Emeklilik Sistemi’nin en güçlü dağıtım kanallarının arasında. Öyle ki sektördeki 17 oyuncunun 14’ü banka kanalı ağırlıklı bir stratejiye sahip. AvivaSA CEO’su Meral Eredenk, bu durumun hem banka hem BES şirketi açısından nedenlerini şöyle aktarıyor: “Banka sigortacılığı ürünlerindeki düşük risk ve istikrarlı gelir avantajı nedeniyle bankalar, kârlılıklarım artırmak için özellikle BES katılımlarını artırmaya çalışıyor. Bankalar, emeklilik şirketlerine potansiyel müşterilere ulaşma ve doğru müşteriye doğru ürünü sunma konusunda avantajlar sağlıyor."

“Ülkemizde emeklilik şirketlerince son 3-4 yılda banka kanalı oldukça önemli hale geldi" diyen ING Emeklilik Genel Müdürü Jetse de Vries, EGM’nin verilerine göre geçen yıl her 3 satışın 2’sinin banka kanalı aracılığıyla yapıldığını da açıklıyor. Sektör yöneticileri bankalarca yaratılan fon büyüklüğünün de toplamın içinde yüzde 75 pay aldığını tahmin ediyor.

ING Emeklilik’te 2012 sonunda fon büyüklüğünün yüzde 49’u banka kanalındandı, Ağustos 2013 sonu itibariyle bu oran yüzde 51’e ulaşıyor. Garanti Emeklilik Genel Müdürü Cemal Onaran, “Banksüransın en etkin temsilcisi olarak fon büyüklüğümüzün yüzde 97’si banka dağıtım kanallarından geliyor" diyor. Sistemde sadece acente kanalı üzerine iş modeli kuran tek şirket Axa Emeklilik de bu trendin sonucu olarak ileride banka kaynağını da kullanmak istiyor. Işıl Akyol, “Ancak emeklilik şirketlerinin büyük çoğunluğu bir bankayla aynı grubun bünyesinde. Bu sebeple çalışma şansımız kısıtlı. Ama çalışma fırsatlarına açığız" diyor.

BANKA MALİYETLERİ DÜŞÜRÜYOR

Banka ve acente kanalı birbirlerini besledikleri sürece sektörde de sağlıklı bir büyüme yakalanıyor. Bu fikre katılan Türkiye Sigorta Birliği Başkanı Recep Koçak’a göre banka kanalıyla satışın en önemli artısı, bankanın müşteri portföyüne ulaşmak ve buradaki büyük potansiyeli değerlendirmek. Güneş Sigorta Genel Müdürü Serhat Süreyya Çetin de bu noktada acente ve bankaların hitap ettiği kesimlerin farklı olduğuna dikkat çekiyor. “Dolaylı olarak birbirlerini desteklemeleri mümkün. Sonuçta banka kanalı, özellikle gençler açısından sigortanın tabana yayılması konusunda önemli bir role sahip. Sisteme dahil olan kitle, ardından acenteye potansiyel yaratıyor” diyor. Banka kanalı, kâr anlamında avantaj sunuyor.~

Boston Consulting Group ve Amerika Banka Yönetimleri Enstitüsü’nün yaptığı araştırmalara göre bankanın mevcut bilgi sistemleri altyapısı, insan kaynağı ve müşteri veri tabanlarının kullanılabilmesi, geleneksel sigortacılık şirketlerine göre yüzde 30-50 oranında daha düşük maliyet anlamına geliyor. Ayrıca sigortacılıkta moralite de önemli, bankalar kişi ya da kurumun finansal güvenilirliği sorgulanırken bir anlamda moralite sorgusu yapılıyor. Bu da banka kanalıyla gerçekleştirilen prim üretiminin diğer dağıtım kanallarına kıyasla daha fazla kâr getirmesine neden oluyor. Anadolu Sigorta Genel Müdürü Musa Ülken, burada önemli başka bir detayın da altı çiziyor: “Banka kanalıyla daha çok kredi müşterilerine veya muteber müşterilere satış yapıldığından daha kârlı müşterilerin kazanımı söz konusu oluyor.”

GELECEK TABLOSU NASIL OLACAK?

Recep Koçak, hayat dışı branşlarda acentelerin brokere dönüşmesiyle toplam prim üretimi içerisindeki paylarının azalmaya devam etmesisi bekliyor. “Yılda ortalama yüzde 1’lik azalmaya rağmen 5 yılın sonunda acente kanalının toplam prim üretiminde payının yine yüzde 60’ın üzerinde kalacağını düşünüyorum” diyor. Musa Ülken’e göre de müşterilerin bankacılık ve sigortacılık ihtiyaçlarını tek kanaldan karşılama isteği, önümüzdeki yıllarda banka kanalı üretim rakamlarını ve toplam üretim içerisindeki payını artıracak. Uğur Gülen de aynı fikirde, “2016 sonunda banka kanalının toplam üretim içinde payının yüzde 25 olacağını düşünüyoruz” diyor. Hayat branşında ise Işıl Akyol, banka kanalının ağırlığının devam edeceğini ve ihtiyaç kredilerindeki artışa paralel büyüyeceğini öngörüyor.

BES’te için bankaların her zaman ağırlığını koruyacağına inanılıyor. AvivaSa CEO’su Meral Eredenk,“Yeni giren katılım ve devlet bankalarının etkisiyle banka kanalının payının artmasını bekliyoruz. Mevzuat değişikliği sonrası güçlü banka ortaklığı olmayan emeklilik şirketlerinin kârlı büyümesi zorlaştı” diye konuşuyor. Cemal Onaran ise farklı bir görüşe sahip: “Şirketler satışlarını artırmak için dağıtım kanallarını çeşitlendirebilir. Bu gerçekleşirse bankaların katkı payında aldıkları oranda küçük bir azalma olabilir ama satış adetlerinde bir azalma olmaz” diyor.

OKAN UTKUERİ / EUREKO SİGORTA GENEL MÜDÜRÜ

"BANKA SİGORTACILIĞI UZMANLIK İSTER"

10 YILDA YÜZDE 17 ARTIŞ

Eureko Sigorta, banka sigortacılığının lideri konumunda. 2012 sonu itibariyle prim üretimimizin yüzde 67’sini banka kanalıyla gerçekleştirdik. 2013 Temmuz sonunda ise prim üretimimizin yüzde 66,3’ünü bu alandan geldi.~

Banka kanalı güçlü olduğumuz ve rekabet avantajına sahip olduğumuz bir kanal. 2002 yılsonunda satışlarımızın yaklaşık yüzde 50,7’si banka kanalıyla yapılıyordu. Biz bankasüransı alternatif bir dağıtım kanalı olarak değil, uzmanlık alanımız olarak değerlendiriyoruz. Garanti Bankası’nın şube, internet bankacılığı, çağrı merkezi ve ATM’lerine sigorta ürün ve hizmetlerini entegre ettik.

GÖRÜNDÜĞÜNDEN DERİN

Banka sigortacılığı dışarıdan göründüğünden çok daha derin uzmanlık gerektiren, farklı seviyeleri olan çok özel bir alan. Sadece krediyle beraber sigorta ürününün satılması demek değil. O sadece banka sigortacılığının başlangıç seviyesi. Üzerinde çok katmanlar var, yapılması gereken uzmanlık gerektiren bir alandan bahsediyoruz. Biz de yıllardır bu kanalın lideri olarak, bir ölçüde o kanalın hak ettiği yere gelmesi açısından kendi içimizdeki iş modellerini, iş yapış şeklini sürekli iyileştirme çabası içindeyiz. Satışlarımızın önümüzdeki 3 yıl içinde yüzde 68 seviyesinde olmasını planlıyoruz.

METE UĞURLU / ANADOLU EMEKLİLİK GENEL MÜDÜRÜ

BANKA VE ACENTE BİRBİRİNİ TAMAMLIYOR

4 BANKA DESTEĞİ

Banka kanalını en etkin kullanan şirketlerdeniz. İş Bankası, Albaraka Türk, HSBC Bank ve Anadolubank şubelerinden hizmet sunuyoruz. Üretimimizin yaklaşık yüzde 85’ini bankalar, kalan yüzde 15’ini ise acente, direkt satış ve broker kanalları aracılığıyla gerçekleştiriyoruz. Dağıtım kanallarımız arasında işbirliği ve sinerji yaratıyor olmamız, hem bankaların etkinliğini arttırmada hem diğer satış kanallarımızın başarısını pekiştirmekte büyük yarar sağlıyor. Bu bağlamda kanalların birbirlerini tamamlıyor olmalarının banka payını artırmada önem taşıdığını düşünüyorum.

GÜCÜ SÜRECEK

Önümüzdeki dönemde banka payının aynı kalmasını bekliyorum. Yeni teşvik modelinin içerdiği doğrudan devlet katkısıyla katılımcı tabanı genişleyecek. Ancak kesintilerin ciddi seviyede düşürülmesi sonucu şirketler açısından kâr marjlarının daralacağı bir dönemdeyiz. Bu nedenle bizim yeni iş planlarımızda maliyet verimliliği yüksek dağıtım kanalları daha da ön plana çıkacak. Yani geniş müşteri tabanı, yaygın şube ağı ve güçlü alternatif dağıtım kanalı altyapılarıyla bankalar emeklilik ürünlerinin en önemli dağıtım kanalı olmaya devam edecek.