- Anasayfa

- İş Dünyası

- Araştırmalar

- Yeni büyüme sigortası

Yeni büyüme sigortası

Bankasürans yani banka sigortacılığı yükselişini sürdürüyor.

Birol Şanlı, "Sigorta şirketleriyle sinerji yaratarak banka sigortacılığında büyümeyi hedefliyoruz" diyor.

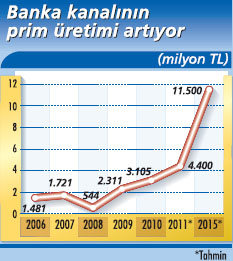

Son 5 yılda bankalar, sigorta ürünlerinden elde ettikleri geliri ikiye katladı. Banka kanalından üretilen prim toplamı 3 milyon TL'yi aştı. Gelişmiş ülkelerde olduğu gibi Türkiye'de de banka gelirlerinin yüzde 20'sinin sigorta ürünlerinden elde edilebileceği öngörülüyor. Bunun için farklı iş modelleriyle yatırımı sürdüren bankalar, şubede sunulan ürünlerin çeşitliliğini hızla artırıyor. Bankalar, bir süredir ürün ve hizmetlerini "finansal süpermarket" anlayışıyla tüketiciye sunuyorlar. Bunun arkasında da azalan mali marjları telafi etmek amacıyla ürün gamını genişletmek hedefi var. Sigorta da son birkaç yıldır bankaların en yüksek performans elde ettiği ürünlerin başında geliyor. Son yıllarda banka ürünlerine yönelik tamamlayıcı ve destekleyici sigorta ürünlerinin satışları önemli bir artış gösteriyor. Kapkaç sigortası, eşya sigortası, sorumluluk sigortaları, işsizlik sigortaları, acil yardım ürünleri, ferdi kaza sigortaları gibi satışı kolay, basit paket ürünler birçok bankanın portföyünde "çok satanlar" listesinde yer alıyor. Bundan 5 yıl öncesine kadar sektörün ürettiği sigorta primi 1 milyon 481 bin TL iken, şimdi bu rakam 3 milyonu aşmış durumda. Sigorta sektörü verilerinden de benzer trendi görmek mümkün. Mayıs 2011 sonu itibarıyla banka kanalının elementer ve hayat prim üretimi 1 milyon 821 bin TL'ye ulaştı. Bu rakamın yıl sonuna kadar 4 milyon 400 TL'yi bulması, 2015'e kadar ise 11 milyon 500 bin TL'ye ulaşması öngörülüyor.

EN GÜÇLÜ KANAL

Bankalar, sigorta ürünlerini satma konusunda önemli avantajlara sahip. Her şeyden önce çok yaygın ve etkin bir dağıtım ağı var. Bugün bankacılık sektöründe 9 bin 600 şube, 180 bin çalışan bulunuyor. Bankacılık kanalı, sigortacılar için 9 bin 600 ayrı noktada, dev bir ekiple satış yapabilmek anlamına geliyor. Ancak, henüz sigorta ürünleri bu kanalın tamamında yaygın değil. Yeni dönemde ise hemen her bankanın hedefinde daha çok şubede daha fazla sigorta ürünü satmak var. Garanti Bankası, banka sigortacılığında pazar lideri. 900'e yakın şubesinde sigorta ürünlerini müşterilerine sunuyor. Garanti Bankası Genel Müdürü Yardımcısı Gökhan Erün, bankada satılan sigorta ürünlerinin, anlaşılabilir ve müşteri ihtiyacını doğru adresleyebilir olmasına dikkat çekiyor ve ekliyor: "Bizim bu alanda lider olmamızın ardında da sunduğumuz kaliteli hizmet ve farklı müşterilerin ihtiyaçlarına hitap eden basit ürün yelpazemizin önemi büyüktür." Garanti yeni dönemde müşteri memnuniyetini artıracak teknolojik altyapı çalışmaları ve yeni ürünler üzerinde çalışıyor.

FARKLI MODELLER GELİYOR

Banka sigortacılığında ortak hedef, hızla yeni ürünler geliştirip hacmi genişletmek yönünde. Ancak, bu hedefe ulaşmada her bankanın farklı iş modelleriyle çalıştığı görülüyor. Örneğin HSBC, "açık mimari" modelini uyguluyor. Banka stratejisine uygun ürün geliştirebilmek için sigortacılık bilgisine sahip bir kadro bankanın içinde bulunuyor. HSBC Bank Sigorta Ürün Yönetimi Grup Başkanı Hakan Sezik, yeni dönemde hedeflenen segmentlere ve müşteri gruplarına uygun özel ürünler tasarlayarak, ürünlerin satın alınması ve yenilenmesinde sürekliliği sağlayacak programlar hazırlayacaklarını söylüyor. "Hedefimiz, banka müşteri sayısındaki büyümenin üzerinde bir büyüme ile sigortalı müşteri sayımızı artırmak. Ayrıca müşteri başı sigorta ürün sahipliğini yükseltmek" diye konuşuyor. TEB, bankasürans kanalında 3 sigorta şirketi ile birden çalışıyor. TEB Bireysel ve Özel Bankacılık Genel Müdür Yardımcısı Gökhan Mendi, hem hayat hem elementer ürünler tarafında toplamda 50'den fazla ürün gamı bulunduğunu söylüyor. Denizbank, hayat ve hayat dışı sigortalarda bireyselden KOBİ'lere, kurumsaldan tarım bankacılığına yönelik tüm müşteri gruplarına, tüm branşlara ait sigorta ürünlerinin satışını yapıyor. Birden fazla sigorta şirketiyle işbirliği yapan banka, yeni dönemde tek şirketle çalışmak istiyor. Denizbank Banka Sigortacılığı Grup Müdürü Birol Şanlı, "Bu sayede satış ve pazarlama, ürün geliştirme tarafında sigorta şirketleriyle yaratılacak güçlü sinerjiyle banka sigortacılığında büyümeyi hedefliyoruz" diyor.~

YENİ DÖNEM NE GETİRECEK?

Bankacılık sektörünün, önümüzdeki dönemde sigortacılık faaliyetleri gelirlerini hızla artırması bekleniyor. Bugün bankacılık gelirleri içinde yüzde 1-3'lerde olan sigorta komisyon gelirlerinin payının, ilk etapta yüzde 5-8'lere kadar artacağı tahmin ediliyor. Gelişmiş ülkelerde bankacılık gelirlerinin yüzde 20 gibi çok önemli bir bölümü, sigortadan kaynaklanıyor. Yani aslında Türk bankaları sigortacılığa ısınma konusunda hayli geç kalmış. Fakat aradaki açığın hızla kapanması, söz konusu orana kolaylıkla ulaşılabileceği öngörülüyor. Bunu banka bazında hedefler de açıkça gösteriyor. Akbank Genel Müdür Vekili Hakan Binbaşgil, Akbank'ın 2008 yılında 140 milyon TL seviyesindeki toplam prim üretiminin, 2009'da 160 milyon TL'ye, 2010'da ise 205 milyon TL'ye yükseldiğine dikkat çekiyor. Binbaşgil, "Bu yıl sonunda bu rakamların çok daha üzerine çıkacağız" diye konuşuyor. Bankacılar artan rekabet ve marj baskısının, sigorta ürünlerinin bankacılık kanalından satışına hız kazandıracağı görüşünde. Grassavoye Türkiye Genel Müdürü Nolwenn Allano, bankaların bankasüransla ilgili iştahının bankacılık ürünlerinin azalmasıyla da artacağına dikkat çekiyor. "Sigortacılık sektörü, özellikle hayat sigortacılığı bankasürans tarafından yaratılacak. Bu alanın yakın gelecekte 4-5 kat daha büyüdüğünü göreceğiz" diye konuşuyor.

Yeni ürünler yolda!

Yapı kredi'nin portföyü

Yapı Kredi'nin müşterilerinin ihtiyaç ve beklentilerini karşılamaya yönelik elementer, hayat, sağlık, bireysel emeklilik planları olmak üzere 4 branşta sigorta ürünleri var. Yapı Kredi Pazarlama Grup Direktörü Mehmet Cemalciler, ayrıca tablo, yat, uçak sigortası gibi niş ve tamamen Yapı Kredi'ye özel ürünler de sunduklarını söylüyor. "Planımız mevcut ürün portfüyümüzü genişletmek yönünde. Farklı ihtiyaçları doğrultusunda hazırladığımız sigorta paketleriyle müşterileri karşılaşabilecekleri risklerden korumayı hedefliyoruz" diyor.

Ing'den hap ürünler

ING Bank birden fazla sigorta şirketiyle çalışıyor. Müşterilerine sunduğu sigorta ürünlerini de bu şirketlerle birlikte geliştiriyor. Banka bugün ihtiyaç kredilerinde hayat, konut kredilerinde konut ve DASK, taşıt kredilerinde kasko ve trafik poliçeleri gibi krediye yönelik ürünler veriyor. Ayrıca 'hap ürün' adını verdikleri, kişiyi korumaya yönelik sağlık, tehlikeli hastalıklar, kapkaç sigortaları gibi ürünleri de var. Yeni dönemde özellikle bu kapsamdaki ürünlerin daha da çeşitlenmesi öngörülüyor.

GÖKHAN ERÜN / GARANTİ BANKASI GM YARDIMCISI

GÖKHAN ERÜN / GARANTİ BANKASI GM YARDIMCISI"Komisyon gelirlerine katkısı büyük"

18 kat fark var Türkiye'de kişi başı prim üretimi hayat sigortalarında 15 dolar, hayat dışı branşlarda 90 dolar, toplamda ise sadece 105 dolar. Bu rakamların Avrupa ortalaması hayatta yaklaşık bin 100 dolar, hayat dışında ise 750 dolar, yani toplamda bin 850 dolar. Bu rakamlara göre Amerika'da sigorta sektörü Türkiye ortalamasının yaklaşık 18 katı. Bankaların rolü Önümüzde alacak çok yol var. Türkiye'deki sigorta bilincini yaygınlaştırmak için tüketiciyi doğru ve eksiksiz bilgilendirmek, ihtiyaçları olan ürünleri onlara sunmak konusunda bankalar olarak biz de sorumluluk hissediyoruz. Diğer yandan bankalar için komisyon gelirlerinin önemi her geçen gün daha da artıyor. Bu kadar yüksek potansiyeli olan sigorta ürünlerinin satışı, bankaların komisyon gelirlerini olumlu etkiler.