- Anasayfa

- Sektörler

- Diğer Sektörler

- Müthiş rekabet

Müthiş rekabet

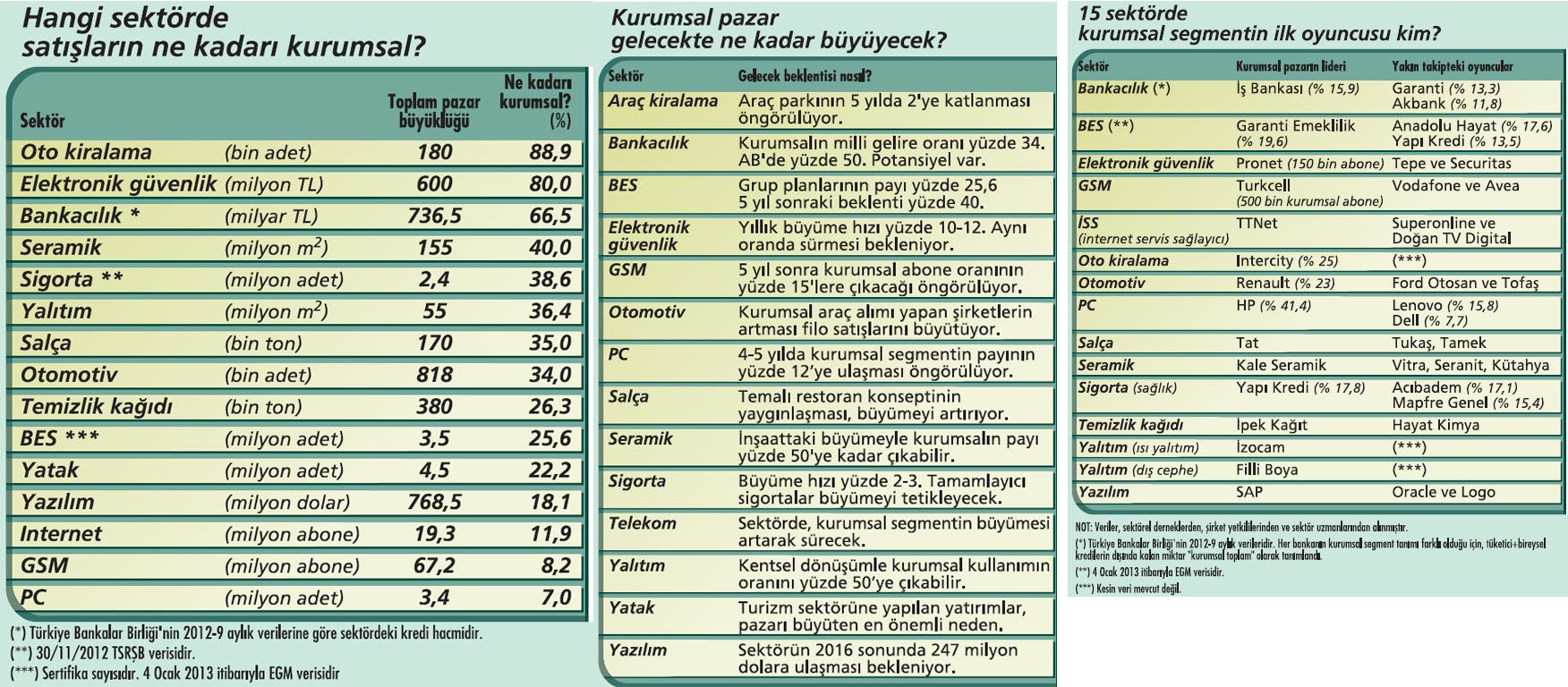

Bankacılıktan telekomünikasyona, seramikten temizlik ürünlerine kadar onlarca sektörün kurumsal segmentini ve kurumsaldaki rekabeti araştırdık.

Şirketler

son dönemde “kurumsal müşteri” konusuna daha fazla önem vermeye

başladı. Bu pazara yönelik ürün ve stratejiler gündeme girdi. Çünkü oto

kiralama işinin yüzde 89’u, elektronik güvenlik işinin yüzde 80’i

bireysel değil kurumsal müşterilerden oluşuyor. Bankacılıkta kredilerin

yüzde 66,5’i kurumsal müşteriler tarafından kullanılıyor. Kurumsal

müşterilerin payı bireysel emeklilik sistemi’nde yüzde 25’i, sigorta

sektöründe yüzde 38’i geçiyor. Aslında yıllardır varlığı ve gücü

hissedilen kurumsal segmentteki istikrarlı büyüme potansiyeli bu alanı

öne çıkardı. Hemen her sektörde kurumsal segmentin yavaş ama emin

adımlarla büyüdüğü gözleniyor. Dolayısıyla rekabet de bu yöne kayıyor.

Kurumsal müşterilere özel ürünler, hatta özel markalar piyasaya çıkıyor.

İşte sektör sektör kurumsal pazardaki rekabetin oyun planı...slında

rakamlar oldukça çarpıcı. Her yıl tüketilen 380 bin ton tuvalet

kağıdının 100 bin tonu, 170 bin ton salçanın yüzde 35’i “ev dışına”

satılıyor. 100 otomobil satışından 34’ü filolara gerçekleşiyor. 4,5

milyon yataktan 1 milyon adedi otel, hastane, okul gibi “kurumsal”

müşterilere gidiyor. Benzer rakamlar GSM’den bankacılığa, sigortadan

temizlik ürünlerine kadar hemen her sektörde gözleniyor. Kısacası,

bireysel segment dışında da alım gücü yüksek, önemli büyüklüğe ulaşmış

bir kurumsal segmentin varlığı her sektörde hissediliyor. Bazı

sektörlerde buna “kurumsal segment”, bazılarında ise “ev dışı tüketim”

deniyor. Madalyonun bu yüzündeki rekabet de farklı. Toplam pazarda lider

olmak kurumsal segmentte lider olmayı garantilemiyor. Toplam pazarın

ikinci, hatta üçüncüleri, kurumsalın lideri olabiliyor. Örneğin bireysel

emeklilikte toplam pazarın birincisi olan Anadolu Hayat Emeklilik, grup

sigortalarında ikinci sıraya düşüyor. Toplamın ikincisi olan Garanti

Emeklilik ise grup ve işveren katkılı planlarda yüzde 19,6 pazar payıyla

lider. Kurumsal segmentteki yarışta sadece sıralama değil, marka sayısı

ve oyuncu profili de değişiyor. Çoğu sektörde rakipler yerelleşiyor,

sektör devleri kurumsal segment için yeni ürünler, yeni ambalajlar,

hatta yeni markalar pazara sunuyor. Bankacılıktan telekomünikasyona,

seramikten temizlik ürünlerine kadar onlarca sektörün kurumsal

segmentini ve kurumsaldaki rekabeti araştırdık.~

Şirketler

son dönemde “kurumsal müşteri” konusuna daha fazla önem vermeye

başladı. Bu pazara yönelik ürün ve stratejiler gündeme girdi. Çünkü oto

kiralama işinin yüzde 89’u, elektronik güvenlik işinin yüzde 80’i

bireysel değil kurumsal müşterilerden oluşuyor. Bankacılıkta kredilerin

yüzde 66,5’i kurumsal müşteriler tarafından kullanılıyor. Kurumsal

müşterilerin payı bireysel emeklilik sistemi’nde yüzde 25’i, sigorta

sektöründe yüzde 38’i geçiyor. Aslında yıllardır varlığı ve gücü

hissedilen kurumsal segmentteki istikrarlı büyüme potansiyeli bu alanı

öne çıkardı. Hemen her sektörde kurumsal segmentin yavaş ama emin

adımlarla büyüdüğü gözleniyor. Dolayısıyla rekabet de bu yöne kayıyor.

Kurumsal müşterilere özel ürünler, hatta özel markalar piyasaya çıkıyor.

İşte sektör sektör kurumsal pazardaki rekabetin oyun planı...slında

rakamlar oldukça çarpıcı. Her yıl tüketilen 380 bin ton tuvalet

kağıdının 100 bin tonu, 170 bin ton salçanın yüzde 35’i “ev dışına”

satılıyor. 100 otomobil satışından 34’ü filolara gerçekleşiyor. 4,5

milyon yataktan 1 milyon adedi otel, hastane, okul gibi “kurumsal”

müşterilere gidiyor. Benzer rakamlar GSM’den bankacılığa, sigortadan

temizlik ürünlerine kadar hemen her sektörde gözleniyor. Kısacası,

bireysel segment dışında da alım gücü yüksek, önemli büyüklüğe ulaşmış

bir kurumsal segmentin varlığı her sektörde hissediliyor. Bazı

sektörlerde buna “kurumsal segment”, bazılarında ise “ev dışı tüketim”

deniyor. Madalyonun bu yüzündeki rekabet de farklı. Toplam pazarda lider

olmak kurumsal segmentte lider olmayı garantilemiyor. Toplam pazarın

ikinci, hatta üçüncüleri, kurumsalın lideri olabiliyor. Örneğin bireysel

emeklilikte toplam pazarın birincisi olan Anadolu Hayat Emeklilik, grup

sigortalarında ikinci sıraya düşüyor. Toplamın ikincisi olan Garanti

Emeklilik ise grup ve işveren katkılı planlarda yüzde 19,6 pazar payıyla

lider. Kurumsal segmentteki yarışta sadece sıralama değil, marka sayısı

ve oyuncu profili de değişiyor. Çoğu sektörde rakipler yerelleşiyor,

sektör devleri kurumsal segment için yeni ürünler, yeni ambalajlar,

hatta yeni markalar pazara sunuyor. Bankacılıktan telekomünikasyona,

seramikten temizlik ürünlerine kadar onlarca sektörün kurumsal

segmentini ve kurumsaldaki rekabeti araştırdık.~Tabloyu görmek için görsele tıklayın.

BANKALARIN YARIŞI

BANKALARIN YARIŞI“Kurumsal segment” denince akla ilk gelen sektörlerden biri bankacılık. Çünkü verilen kredilerin önemli bir kısmı kurumsal. Türkiye Bankalar Birliği’nin 2012 yılı 9 aylık verilerine göre toplam kredi miktarı 736 milyar 505 milyon TL. Bunun yüzde 66,5’i, yani 490 milyar TL’si KOBİ, ticari ve kurumsal gibi “bireysel dışı” kredilerden oluşuyor. Bu segmentin lideri ise yüzde 15,9’luk payla İş Bankası. Onu yüzde 13,3 ile Garanti Bankası ve yüzde 11,8 payla Akbank izliyor. Garanti Bankası Kurumsal Krediler Genel Müdür Yardımcısı Recep Baştuğ, “Son 5 yılda tüzel nitelikli nakit krediler yüzde 163, gayri nakdi krediler yüzde 156 büyüdü. Hala gidilecek yol var” diyor ve ekliyor: “Türkiye yatırım yapılabilir ülke statüsüne yükselirse yatırım talebi artacak. Özellikle enerji, proje finansmanı ve altyapı yatırımlarında olması daha muhtemel. Bu nedenle tüzel kredilerde artış bekliyoruz.” Yapı Kredi Kurumsal ve Ticari Bankacılık Genel Müdür Yardımcısı Mert Güvenen de aynı fikirde. Güvenen, “Milli gelire oranı açısından kurumsal kredilerin aldığı pay yüzde 34. AB’de ise yüzde 50’ye yakın. Bu payın artmasını bekliyoruz. Ancak toplamdaki payında artış beklemiyoruz” diyor. Ziraat Bankası Pazarlamadan Sorumlu Genel Müdür Yardımcısı Ömer Baktır ise şunları söylüyor: “Sektörde son 6 yıldır bireysel kredilerin payı yüzde 32-33, kurumsal/ticari kredilerin payının yüzde 67-68 seviyelerinde gerçekleşiyor. Önümüzdeki 5 yılda, sermaye piyasalarında derinleşme, kayıt dışı ekonominin kayıt altına alınması, ekonomik faaliyetlerin hız kazanması öngörülebilir. Bu noktada, Türk bankacılık sektörü reel sektörü desteklemeye devam edecektir.”

SİGORTADA "GRUP" REKABETİ

Kurumsal segmentin bireyselin gerisinde kaldığı bir diğer sektör de sigorta. Türkiye Sigorta ve Reasürans Şirketleri Birliği’nin 2012 yılı 11 aylık verilerine göre toplam sigortalı sayısı 2 milyon 388 bin 307. Bunun 922

bin 307’si grup sağlık sigortalısı. Yani toplam pazarın yaklaşık yüzde 38,6’sı kurumsal sigortalardan oluşuyor. Kurumsal segmentin lideri ise yüzde 17,8 pazar payıyla Yapı Kredi Sigorta. Onu yüzde 17,1 ile Acıbadem Sigorta, yüzde 15,4 ile de Mapfre Genel Sigorta izliyor. Anadolu Sigorta Genel Müdür Yardımcısı Metin Oğuz, “Çalışan memnuniyetini hedefleyen şirketlerin sayısı giderek artıyor. Grup sigortalarının payının büyüyeceğini düşünüyoruz. Biz de bu segmentte yüzde 10 payla 5’inci sıradayız” diyor. Allianz Sigorta Operasyonlar Direktörü Tolga Gürkan da pazardaki büyümeyi vurguluyor ama ona göre büyüme hızı düşük. Gürkan’ın beklentileri şöyle: “Son 3 yılda sigortalı sayısında yüzde 2-3 artış sağlandı. Grup sağlık sigortaları, bir ihtiyaç olmanın yanı sıra işveren çekiciliği ve çalışan memnuniyeti açısından da önemli bir etken. Büyümeyi hedefleyen ve çekim merkezi olmak isteyen şirketlerin ön planda tutacakları bir yan hak.~

Ayrıca, global şirketlerin Türkiye pazarında çoğalması da bu büyümeye katkı sağlayacak. Tamamlayıcı sağlık sigortalarının da prim maliyet etkisine ve nitelikli sağlık hizmetine erişim kolaylığı getirdiği sürece, grup poliçelerine katkı sağlayacağını düşünebiliriz.”

GSM'İN YÜZDE 8,2'Sİ KURUMSAL

Toplam 67,2 milyon abonenin bulunduğu GSM de bireysel segmentin ağırlıklı olduğu sektörlerden. Pazarın sadece yüzde 8,2’si kurumsal abonelerden oluşuyor. Buradaki rekabet toplam pazardan farklı değil. Liderlik yine Turkcell’de. Onu Vodafone ve Avea izliyor. Turkcell Genel Müdür Yardımcısı Selen Kocabaş, “Mobil, sabit ve ICT teknolojilerinin iş yapış biçimlerini tamamen yeniden şekillendirdiği bir çağda yaşıyoruz. Kurumsal abone ve harcama payında Turkcell liderliğini devam ettiriyor. Kurumsal segmentte farkın-dalığın artmasıyla birlikte daha da artan bir talep olacağını ve bugün çift haneli büyümeleri gördüğümüz pazarda, 5 yıl içinde kurumsal abone pazarımızın ve ciro hacminin büyüyeceğini öngörüyoruz” diyor. Avea Kurumsal İş Birimi Kıdemli Direktörü Tunç Taşman da pazarın bu segmentini heyecan verici buluyor ve ekliyor: “Kurumsal segment, büyüme adına pazara bakış açısının değişimiyle son 3 yıldır artık ‘iş segmenti’ olarak düşünülüyor. Her ay 40K civarı aktivasyon, esnaflardan geliyor. Yani artık sadece tüzel kişiler değil iş ve meslek sahipleri de hedefleniyor. Bir başka büyüme alanı ise M2M. Dolayısıyla hem şu an bireysel segmentte yer alan esnaf, iş ve meslek sahiplerinin kurumsal teklif tercihleri, hem de M2M’in etkisiyle yüzde 8,3 olan kurumsal müşteri pazar payının 5 yıl içinde yüzde 15’leri geçeceği söylenebilir.”

OTOMOTİVDE "FİLO" SAVAŞI

Otomotivdeki “kurumsal segment” ise filo satışlarında kendini gösteriyor. 818 bin adetlik pazarın yaklaşık yüzde 34’ü filo satışlarından oluşuyor. Bu satışların yüzde 23’ünü ise Renault gerçekleştiriyor. Onun ardından gelen oyuncular Ford Otosan ve Tofaş. “Filo pazarının büyüme potansiyeli var” diyen Renault MAİS Genel Müdürü İbrahim Aybar’ın kurumsal segmentin geleceğine dönük öngörüleri ise şöyle: “Filo pazarı Türkiye’de hızla büyüyen bir sektör. Diğer taraftan tüketici, otomobil satın alma yerine kiralamanın getirdiği avantajlardan da faydalanıyor. Kiralama şirketleri de hizmet kalitelerini günden güne artırıyor. Ayrıca yeni çıkan finansal kiralama kanununun pazarı büyütme potansiyeli var.” Otokoç Genel Müdürü Görgün Özdemir, pazardaki potansiyele vurgu yapıyor ve ekliyor: “Türkiye’de genel olarak hem kamuda hem özel sektörde istihdamın artması, kurumsal araç alımı yapan şirketlerin çoğalması ve hem günlük hem uzun dönem araç kiralama ürün bilinirliğinin yükselmesi bu segmentin büyüme trendinin en önemli göstergeleri.” Filo satışlarının yakından etkilediği araç kiralama sektöründe de kurumsal segment hızlı büyümesini sürdürüyor. “Operasyonel kiralama” olarak tanımlanan kurumsal pazarın büyüklüğü, 2012 sonu itibarıyla 160 bin adedi buldu. Pazarın yıllık büyüme hızının yüzde 15 olduğunu söyleyen TOKKDER Başkanı İlkay Ersoy, “2013’te de benzer bir performans sergileyerek, yine yüzde 15 büyüyeceğimizi öngörüyoruz. 5 yıl sonra araç parkımızı ikiye katlayacağımızı ifade etmek hayal olmaz” diyor. Bu segmentte Intercity, açık ara lider. Şirket yetkilileri, pazar paylarının yüzde 25, araç sayılarının 30 bin olduğunu belirtiyor.~

YAZILIMDA KÜRESEL REKABET

Kurumsal segmentin yükseldiği pazarlardan biri de yazılım. 768,5 milyon dolarlık toplam pazarın 139 milyon doları, yani yüzde 18’i kurumsal yazılımdan oluşuyor. International Data Corporation (IDC) Türkiye ve MEA Bölgesi analisti Ayşe Kaptanoğlu, şu bilgileri paylaşıyor: “Kurumsal yazılım pazarının büyüklüğü 138,9 milyon dolar. 2016’ya kadarki büyüme oranı beklentisi yüzde 12,2.” Rekabet ise hem küresel hem yerli oyuncular arasında sürüyor. Sektör uzmanlarının verdiği bilgiye göre kurumsal yazılımda pazar lideri SAP. Onu Oracle ve Logo izliyor. “Kurumsal yazılımdaki büyümeyi teşvik eden en önemli unsur, şirketlerin verimliliklerini artırma ihtiyaçları” diyen IBM Yazılım Grubu Ülke Müdürü Gökhan Nalbantoğlu, şu değerlendirmeyi yapıyor: “2014’ten sonra özellikle büyük veri ve diğer içerik yönetimi girişimleriyle birlikte kurumsal veri yönetimi, veri entegrasyon araçları gibi alanlara yapılan yatırımların artacağını öngörebiliriz. IBM de en önemli oyuncular arasında yer alıyor. IBM gelirleri arasında yazılım bölümünün gelirleri 25,4 milyar dolar oldu.” Software AG’nin Türkiye Başkan Yardımcısı Gökhan Arıksoy ise “Sektörün 2016’nın sonunda 247 milyon dolara ulaşması bekleniyor. Şirketimiz, Türkiye’de çift basamaklı büyümeye devam edecek. Özellikle satış ve satış destek ekiplerimizle iş ortağı ağımızı genişletmeyi sürdüreceğiz” diyor.

PC'DE LİDER KİM?

Kişisel bilgisayar (PC) pazarının kurumsal segmentindeki rekabet de kıyasıya sürüyor. IDC verilerine göre Türkiye PC pazarının büyüklüğü 2012 yılında 3,4 milyon adet oldu. Kurumsal segment ise bu pazardan yüzde 7 civarında pay alıyor. Tahminler, 4-5 yıl içinde kurumsalın toplam içindeki payının yükselerek yüzde 12’lere ulaşacağı yönünde. IDC Türkiye ve MEA Bölgesi analisti Aslı Koçkal, asıl büyümenin kurumsal segmentte olacağını belirtiyor ve ekliyor: “Toplam PC pazarında 2013-2017 yıllarında büyüme öngörmüyoruz.” 2012 yıl sonu verilerine göre Türkiye’de kurumsal PC pazarının lideri HP. Şirket, yüzde 41,4’lük pazar payına sahip. Onu yüzde 15,8 pazar payıyla Lenovo takip ediyor. Üçüncü ise yüzde 7,7 ile Dell. HP Türkiye Genel Müdürü Serdar Urçar, “Asıl fırsat, kurumsal tablette. Pazarın gelecek 10 yıl içinde yüzde 60’a varan bir büyüme sergilemesini bekliyoruz” diyor. Pazardaki sıralamanın çeyrekler bazındaki değiştiğini söyleyen Lenovo Kurumsal Satış Müdürü Hüseyin Erişen ise rekabete ilişkin şunları söylüyor: “Bu sıralamalar değişse de belli başlı rakiplerimizin tümünden daha yüksek büyüme oranı sağlamış durumdayız. Önümüzdeki yıllarda da aynı trendi devam ettireceğiz. Kurumsal müşterilerimize hitap ettiğimiz Think markalı ürünlerimiz gün geçtikçe daha fazla beğeni kazanıyor. ThinkPad çok iyi bir örnek. Dünyada kendi segmentindeki pazar payını yüzde 25’ler seviyesine çıkardı. Lenovo olarak son 3 yıldaki başarılarımızı sürdürmeyi ve hem Türkiye hem dünyada kurumsal pazarın tartışmasız bir numarası olmayı hedefliyoruz.”~

SERAMİKTE DAĞILIM YÜZDE 40-60

Seramik pazarı da kurumsal segmentin güçlü olduğu sektörlerden. Ancak bu pazardaki ayrım biraz daha farklı. Sektör uzmanları “yeni pazarı” ve “yenileme pazarı” olarak ikiye ayırıyor. “Yenileme pazarı” bireysel kullanım anlamına geliyor. Geriye kalanı ise “kurumsal segment” olarak tanımlanabiliyor. Hem toplam pazarın hem kurumsal segmentin lideri ise Kale Seramik. Onu Vitra, Seranit, Kütahya Seramik gibi oyuncular izliyor. Kale Grubu Yapı Ürünleri Grubu Pazarlamadan Sorumlu Başkan Yardımcısı İhsan Karagöz, şunları söylüyor: “Rakamlar yıldan yıla değişmekle birlikte, ‘yenilenme pazarı’ yüzde 60, ‘yeni pazarı’ ise yüzde 40’lık bir orana ulaşıyor. 2012’de Türkiye toplam seramik pazarının 155 milyon metrekare civarında oluştuğunu ve bunun yaklaşık 62 milyon metrekaresinin yeni pazarından geldiğini söyleyebiliriz. Türkiye’de seramik pazarının bu segmentinde açık ara lideriz. Kentsel dönüşüm ve mega projeler, sektöre ivme kazandırıyor. ‘Yeni pazarı’nın toplam pazardan aldığı payın yüzde 50 seviyesine çıkabileceğini söyleyebiliriz.” İntema Toplu İşler Satış Müdürü Barış Doğan’ın değerlendirmeleri ise şöyle: “Kurumsal müşteri segmenti inşaat sektörüne paralel büyüyor. Yani yılda ortalama yüzde 10 civarında bir büyüme var. Kentsel dönüşümdeki beklentiler nedeniyle özellikle büyük şehirlerde perakende pazarı daralıyor, kurumsal pazar büyüyor. Kentsel dönüşümde istenilenler başarılabilirse sektör önümüzdeki 10 yılda oldukça hareketli olacak.”

4 SEKTÖRDE KURUMSAL SEGMENT NASIL?

4 SEKTÖRDE KURUMSAL SEGMENT NASIL?SALÇANIN YÜZDE 35’İ EV DIŞI

Gıdadaki ev dışı tüketim birçok alt kınlımda kendini gösteriyor. Salça bunlardan biri. Toplam pazarın üçte biri ev dışında tüketiliyor. Tukaş Genel Müdürü Volkan Gören, "Türkiye'de iç satışlarda salça pazarının toplam büyüklüğü, 170 bin ton/yıl, Bunun yüzde 35'i ev dışı tüketim şeklinde” diyor ve ekliyor: "ABD ve Avrupa'da gıda, temizlik ve içecek harcamalarının yaklaşık yüzde 45-50'si ev dışı harcamalardır. Bu oran, Türkiye'de yüzde 1520, Bu açıdan Türkiye büyüme fırsatlarına açık.”~

YALITIMIN LİDERLERİ

YALITIMIN LİDERLERİ55 milyon m2'lik Türkiye yalıtım sektöründe kurumsal segmentin büyüklüğü 20 milyon m2, Lider ise her kategoride farklı, Isı yalıtımında izocam, dış cephe ısı yalıtımında Filli Boya, su yalıtımında Ode Yalıtım öne çıkıyor. Filli Boya Yalıtım Genel Müdür Yardımcısı Gülay Dindoruk. "Yeni yapıların ısı yalıtımlı olarak inşa edilmesi, pazarın büyümesini sağlıyor. Kentsel dönüşüm çerçevesinde, kurumsal kullanımın oranının yüzde 50'nin üzerine çıkabileceğini söyleyebiliriz” diyor.

1 MİLYON YATAK OTELLERE

Yatakta toplam pazar büyüklüğü 4,5 milyon adet, Bunun 1 milyonu otel ve konaklama sektörüne dönük üretiliyor. istikbal, Sabah ve idaş öne çıkıyor. Boydak Holding Pazarlama Koordinatörü Bilal Uyanık, "Bu segmentte sadece yatak olarak değil, geniş bir ürün grubuyla komple hizmet veriyoruz. Pazarın yüzde 40'ına hitap ediyoruz” diyori İşbir Yatak Pazarlama Müdürü Arzu Çopur ise "Otel, hastane, yurt gibi ev dışı kullanım tahminen, toplam pazarın yüzde 25'i, Özellikle turizm sayesinde gelişen bir segment” diyor.

BES’TE İLK 3 KİM?

Bireysel toplam sözleşmelerin yüzde 75'i bireysel, kalanı ise grup planlarında yer alıyor. 4 Ocak 2013 verilerine göre kurumsalın lideri yüzde 19,6 pazar payıyla Garanti Emeklilik, Onu Anadolu Hayat ve Yapı Kredi Emeklilik izliyor. Garanti Emeklilik Genel Müdürü Cemal Onaran, şunları söylüyor: "2009'dan beri bireysel planlar ortalamada yıllık yüzde 14,3 artış gösterirken, gruba bağlı bireysel planlar yüzde 19,8, işveren katkılı planlar ise yüzde 27,7 büyüdü. 5 yılın sonunda sektördeki grup planlarının ağırlığının yüzde 25'lerden yüzde 40'lara ulaşacağını söyleyebiliriz.”

EV DIŞI PAZAR DAHA HIZLI BÜYÜYOR

İPEK KAĞIT LİDER

Türkiye'nin 2012 yılı temizlik kağıdı tüketimi 380 bin ton. Pazardaki ev dışı kullanım (EDK) payı ise giderek artıyor. Sektörün önde gelen oyuncuları. EDK segmenti için ayrı markalarla rekabet ediyor. En önemli müşteriler ise oteller, işyerleri, hastaneler ve kamu kurumları. Temizlik kağıdı sektörünün kurumsal müşteri segmentinde pazar lideri değişmiyor, Toplam pazarın lideri ipek Kağıt burada da lider.

BEKLENTİ YÜZDE 30

BEKLENTİ YÜZDE 30Eczacıbaşı Profesyonel Genel Müdürü Yeşim Roth, şu bilgileri veriyor: "Sektörün büyüme hızı, tüketici pazarından daha hızlı. Büyüme oranı gelir seviyeleriyle de doğru orantılı. ABD'de toplam gıda harcamalarının yaklaşık yüzde 40'ı ev dışında gerçekleşirken, Türkiye'de bu oran yüzde 15, Önümüzdeki yıllarda ev dışı pazarın, toplam pazarın yüzde 30'una ulaşmasını öngörüyoruz.”~

ÖNGÖRÜLER UMUTLU

ÖNGÖRÜLER UMUTLUHayat Kimya Temizlik Kağıtları Kategorisi Pazarlama Müdürü Aysel Aydın da benzer öngörüleri paylaşıyor: "Türkiye'de temizlik kağıdı tüketimi 2012'de 380 bin ton oldu. Bunun 100 bin tonu ev dışı tüketim ürünlerinden geliyor. Temizlik kağıdı pazarı yılda ortalama yüzde 10-12 civarında büyürken, EDK segmentinin büyüme hızı yüzde 15, Geçen yıl toplam tüketimin yüzde 25'ini EDK pazarı oluştururken, 5 yıl sonra EDK oranının yüzde 29-30'lara çıkacağını söylemek yanlış olmaz.”

İLETİŞİMDE NELER OLUYOR?

İLETİŞİMDE NELER OLUYOR?İNTERNETTE İLK 2 AYNI

Sabit genişbant internet abonelerinin sadece yüzde 12'si kurumsal. Bu da 2,34 milyon aboneye denk geliyor. Turkcell Superonline Kurumsal ve Toptan Satıştan Sorumlu Genel Müdür Yardımcısı Barbaros Özdemir, "Buradaki rekabet toplam pazardakiyle benzer şekilde ilerliyor. Hep ilk ikideyiz. Pazar payımız ve abone sayımız her geçen gün artıyor. Şu anda bireysel pazar çok daha büyük. Ancak orta vadede müşterinin cüzdan payındaki yeri açısından iki segment birbirine yakınlaşacak” diyor.

TELEKOMDA SON DURUM

TELEKOMDA SON DURUMTelekomünikasyon sektöründeki gelişmeleri ise Türk Telekom Kurumsal Müşteri Başkanı Mehmet Ali Akarca anlatıyor: "Gelirlerde ticari işletmelerin oranı ortalama yüzde 3040. Kurumsal pazar 5 yıl içinde Türkiye açısından çok önemli bir alan haline gelecek. Biz de Türk Telekom olarak bölgesel ve global bir oyuncu olmak İstiyoruz, Bu yüzden tüm çalışmalarımızı bu alanda Türkiye'nin gelişimi ve uzman kadroların yetişmesi yönünde sürdürüyoruz.”