Yıkıcı rüzgar

"1958 yılında 61 yıl olan ortalama bir şirketin yaşam süresi, 1980'de 25 yıla ve günümüzde ise 18 yıla düştü."

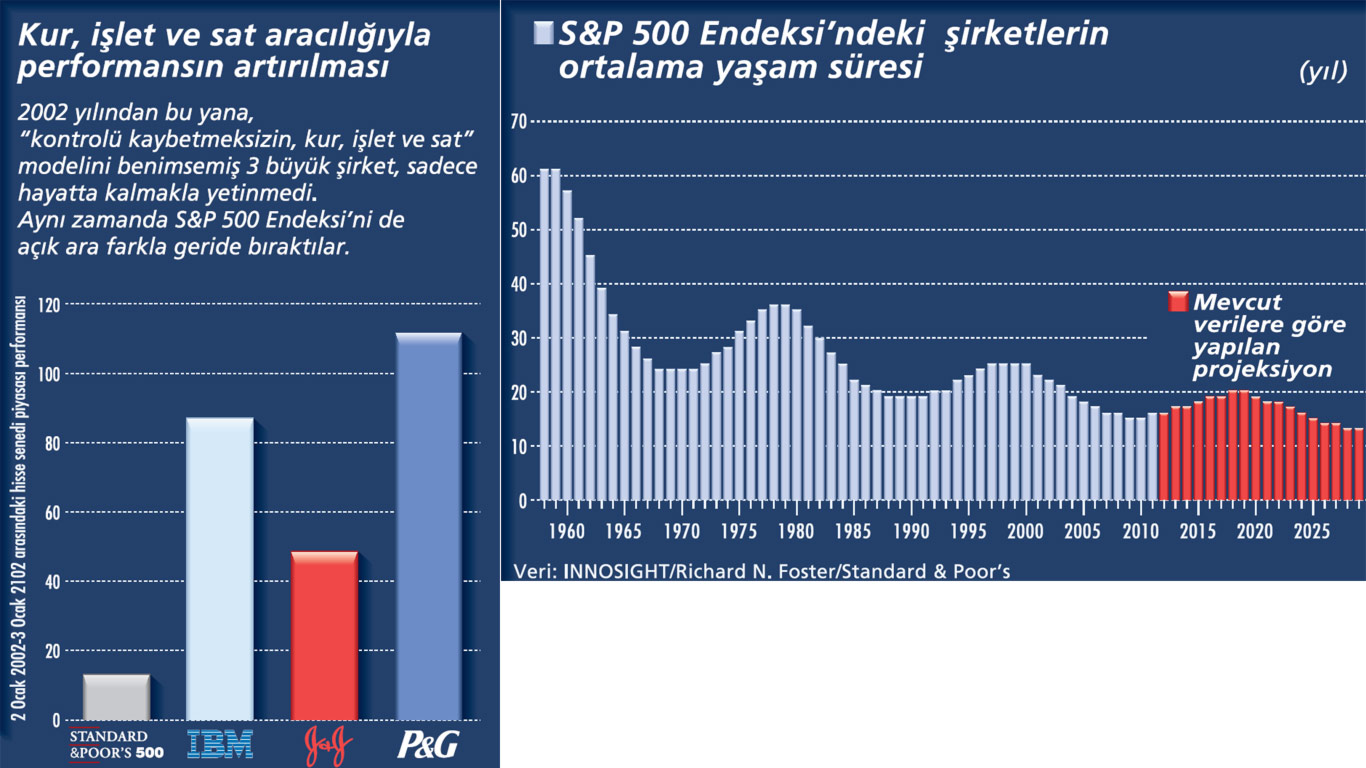

Innosight'ın yaptığı araştrmaya göre S&P 500'de yer alan şirketler 1958'de ortalama 61 yıl boyunca bu endekste kalabiliyordu. Bugün bu süre sadece 18 yıla indi. Aynı araştırmaya göre şirketler güçten düşüyor. Bu sorunla mücadele etmenin en etkili yolu ise piyasadan önce kendi şirketinizde "yaratıcı yıkım" ile kucaklaşmaktır. Aşağıdaki makalede yaratıcı yıkımların nasıl rüzgara dönüştürülebileceği işleniyor. 2011 yılı biterken dünyadaki hemen hemen bütün haber vitrinlerinde, S&P 500’ün değerinin yıl boyunca endeksteki yüzde 0,4’lük düşüşle neredeyse hiç değişmediği gerçeğine dikkat çekiliyordu. Ancak her ne kadar bu piyasa performansıyla meşhur olsa da nadiren haberi yapılan konu ise bu endeksi oluşturan şirketlerde köklü bir değişikliğin yaşanıyor olmasıydı.

Innosight'ın yaptığı araştrmaya göre S&P 500'de yer alan şirketler 1958'de ortalama 61 yıl boyunca bu endekste kalabiliyordu. Bugün bu süre sadece 18 yıla indi. Aynı araştırmaya göre şirketler güçten düşüyor. Bu sorunla mücadele etmenin en etkili yolu ise piyasadan önce kendi şirketinizde "yaratıcı yıkım" ile kucaklaşmaktır. Aşağıdaki makalede yaratıcı yıkımların nasıl rüzgara dönüştürülebileceği işleniyor. 2011 yılı biterken dünyadaki hemen hemen bütün haber vitrinlerinde, S&P 500’ün değerinin yıl boyunca endeksteki yüzde 0,4’lük düşüşle neredeyse hiç değişmediği gerçeğine dikkat çekiliyordu. Ancak her ne kadar bu piyasa performansıyla meşhur olsa da nadiren haberi yapılan konu ise bu endeksi oluşturan şirketlerde köklü bir değişikliğin yaşanıyor olmasıydı.Son birkaç yıl içinde aralarında Eastman Kodak (2010), Radio Shack (2011) ve New York Times’ın da (2010) bulunduğu çok sayıda meşhur Amerikan şirketi, ABD’deki en yüksek piyasa değerlerine sahip şirketlerin barometre listesi sayılan S&P 500 Endeksi’nden çıkarıldı.

Bu tür elenmeler düzenli olarak gerçekleşir. Kodak’ın yerine bir bulut bilgisayar firması geçerken New York Times’ın yerine ise Netflix girdi. Eğer S&P 500 sıralamasından çıkarılmanın sebebi, bir şirket satın alma olayı değilse (NY Times’da olduğu gibi) kötü bir ciro performansının altını çizen bir sarsıntı veya işlem tahtasının kapatılması ya da (Kodak’taki gibi) iflas etme ihtimali olabilir. American Airlines’ın ana şirketi AMR’nin 2003 yılında bu endeksten çıkarılmasının sebebi ise iflastan korunma istediği (Chapter 11) akşamın ertesinde işlem tahtasının kapatılması olmuştu.

Tabloyu görmek için görsele tıklayın.

2011 yılında ya piyasa değerinin düşmesi (örneğin Radio Shack’in hisse senedinin haziran ayı itibariyle hiçbir değeri yoktu) ya da bir şirket satın alma operasyonu yüzünden (örneğin eylül ayında National Semiconductor’ı Texas Instruments satın almıştı) bu listeden toplamda 23 şirket çıkarıldı. Bugün ortalama her iki haftada bir, herhangi bir S&P 500 şirketinin yerini başka biri alıyor ve şirketlerin silkelenme hızı zaman içinde giderek artıyor.

2011 yılında ya piyasa değerinin düşmesi (örneğin Radio Shack’in hisse senedinin haziran ayı itibariyle hiçbir değeri yoktu) ya da bir şirket satın alma operasyonu yüzünden (örneğin eylül ayında National Semiconductor’ı Texas Instruments satın almıştı) bu listeden toplamda 23 şirket çıkarıldı. Bugün ortalama her iki haftada bir, herhangi bir S&P 500 şirketinin yerini başka biri alıyor ve şirketlerin silkelenme hızı zaman içinde giderek artıyor.Neredeyse bir yüzyıllık piyasa verilerinden faydalanan bir Innosight araştırmasına göre S&P 500’de yer alan kuruluşlar, 1958 yılında ortalama 61 yıl boyunca bu endekste kalabiliyordu. 1980 yılı itibariyle ortalama kalış süresi yaklaşık 25 yıla düştü. Günümüzde ise 7 yıllık kayan ortalamalara göre bu süre sadece 18 yıla inmiş durumda.~

YARATICI YIKIMIN YÖRÜNGESİ

‘Yaratıcı yıkım” deyimi, yaygın bir şekilde Avusturyalı-Amerikalı ekonomist Joseph Schumpeter’a (1883-1950) atfedilir. Schumpeter, Avrupa ve ABD’deki şirket kuruluşlarını ve iflaslarını araştırmıştı. Nihayetinde “kapitalist bir toplumda ekonomik ilerlemenin çalkantı anlamına geldiği” sonucuna varmıştı. 2001 tarihli Yaratıcı Yıkım kitabında Richard Foster ise Schumpeter’ın teorisini, modern işletmecilik ve inovasyon uygulamalarına uyarlamıştı.

Foster’a göre bir kurumun yaşam ömrü, 3 işletmecilik zorunluluğunun dengelenmesiyle belirlenir: Faaliyetlerin etkin bir şekilde sürdürülmesi, müşteri ihtiyaçlarını karşılayan yeni işlerin yaratılması ve bir zamanlar çekirdek olmasına rağmen artık şirketin büyüme ve gelir yaratma standartlarını karşılayamayan

işlerden kurtulması.

Burada temel sorun, önemli yeni iş alanları yaratmak için gereksinim duyulan inovasyonların sıklıkla şirketin mevcut işlerinin faaliyetsel etkinliğiyle çelişmesinde yatmaktadır. Bu şartlar altında büyük şirketler, yavaş yavaş ekonomideki değişim hızının gerisinde kalır. Şirketlerin çoğu, ekonomide yaşanan onca değişikliğe ayak uydurmak için kendi ürün hatlarını uzun vadede evrimleştirmek yerine kendi mevcut politikalarını sürdürmenin vazgeçilmez cazibesine kapılarak yenik düşer ve kapanır gider.

Netice itibariyle bütün şirketlerin yüzleştikleri temel meydan okuma, kendi faaliyetlerinin kontrolünü elden kaçırmaksızın içinde bulundukları endüstriyle aynı ya da daha yüksek bir hızda büyümektir. Söz konusu Innosight araştırması, çok az sayıda şirketin bu hedefi tutturabildiğini gösteriyor. Kuruluşların çoğu, güçten düşüyor, yani firmaların çoğu pazara yeni teknolojiler ve yeni iş modellerine sahip yeni kurulmuş teknoloji şirketleri girdikçe kendi performanslarının ve hisse senedi fiyatlarının pörsümeye başladığını görüyor. Kodak ve diğerlerinin gösterdiği üzere yönetim açısından güçten düşmek, savaşılması çok zor bir sorundur. Ancak kurumsal liderliğin bir firmanın eninde sonunda batmasına neden olacak güçten düşme sorunuyla nasıl başa çıkabileceğini kavramasına yönelik olarak harcadığı zaman ve çaba buna değecektir.

NASIL KURMALI, İŞLETMELİ VE SATMALI?

Burada en pratik çözüm, bir şirketin pazarın prensiplerini kendisine uygulamasıdır. Bir başka ifadeyle güçten düşme sorunuyla mücadele etmenin en etkili yolu, piyasa bunu sizin adınıza yapmadan önce kendi şirketinizde

“yaratıcı yıkım” ile kucaklaşmaktır. Foster, “Piyasalar şirketlerden daha iyi oynar, birkaç istisnai durum dışında bunu her zaman yapmışlardır ve siz bu istisnalardan biri olmayı istemelisiniz” diyor.

Yaratıcı yıkımla kucaklaşma sürecinde atılacak ilk adım, kuruluşu sanki piyasanın kendisiymiş gibi tasavvur etmektir: Bir kurumun kendi faaliyetlerinin kontrolünü kaybetmeksizin kendi varlıklarını “kurması, işletmesi ve satması” gerekir. Bunun piyasada geçerli genel hız ve ölçekte yapılması şarttır.

Hem kurma hem de satma süreçlerinde yaratıcı yıkımın gücünden faydalanan az sayıda şirket arasında bir örnek de Procter&Gamble’dır. P&G’nin inovasyon yapmadaki yeteneği çok meşhurdur. Hakkında daha az bilinen ise bu tüketici ürünleri devinin örneğin Jif, Crisco ve Fogers’ı, J.M. Smucker Co.’ya satması gibi son 10 yılın başlarında kendi gıda ürünleri markalarını elden çıkarmaya ya da satmaya karar vermiş olmasıdır. Geçtiğimiz günlerde Pringles markasını da 2,7 milyar dolara Kellogg’a satmıştı.

82 milyar dolar değerindeki bu şirket, serbest kalan sermayesini ve kaynaklarını kendi çekirdek kişisel bakımına, ev markalarına ve yeni iş alanlarına girmeye harcıyor. Bütün bunları yaparken de P&G, kâr marjlarını ve sermayesini çok sıkı kontrol altında tutuyor. “Kur, işlet ve sat” stratejisi sayesinde P&G, kendi endüstrisindeki rakiplerini geride bırakacak bir hızda büyüyor. “Kontrolü elden bırakmaksızın kur, işlet ve sat” stratejisiyle kucaklaşmış diğer şirketler arasında ise IBM, GE ve Johnson&Johnson sayılabilir.~

Bu şirketlerin her biri, genellikle pazarda kendi ürünleriniuluslararası alanda pazarlayamayacak şekilde zayıf konumlanmış küçük şirketleri satın alarak kurma aşamasını geçer. Ayrıca kâr marjlarını ve getiri oranlarını kontrol altında tutarak ve iş birimlerini elden çıkararak da açığa sermaye çıkarırlar.

Foster, şirketlere, piyasayı kendilerine bir gösterge (benchmark) olarak almalarını tavsiye ediyor: Mademki S&P’deki şirketlerin her yıl yüzde 5’i devrilip gidiyor, o halde bir kuruluşun bir yandan yeni işler aracılığıyla satışlarını her yıl yüzde 5 artırması, diğer yandan da çok daha zor bir iş olan elden çıkarmalar aracılığıyla mevcut satışlarını yüzde 5 oranında azaltması gerekiyor.

Bu Innosight araştırması, aynı zamanda bu gibi şirketlerin sadece çok daha uzun süreler hayatta kalmakla yetinmediklerini üstüne üstlük uzunca bir zaman dilimi boyunca piyasanın büyüme

hızından çok daha hızlı büyüdüklerini de gösteriyor.

ÜÇ KRİTİK SORU

Bu pazar liderlerinden dersler çıkaran Foster, CEO’lara ve icra komitelerine kendilerine aşağıdaki üç soruyu sormalarını öneriyor:

1- “Faaliyetlerimiz dünya klasmanında mı?” Eğer değilse bu şirketin yapacağı ilk iş, mevcut faaliyetlerini dünya klasmanı seviyelerine getirmek olmalıdır. Faaliyetsel mükemmelliğe ulaşılmadan önce kurma ve satma gibi çok daha zahmetli işlere girişmek, akıllı olmayanlara mahsus bir politikadır.

2- “İçinde bulunduğumuz endüstrideki konumumuzu korumak için hangi hızda değişmek zorundayız?’ Bununla birlikte eğer bir şirketin endüstrisi ekonomideki değişimin hızından daha yavaş bir hızda değişiyorsa o zaman bu endüstrinin kendisi kademeli olarak “güçten düşecek” ve sıklıkla düşük maliyetli uluslararası rakiplere teslim olacak demektir. İnanmayanlar bunun örneklerini çelik, otomobil veya kağıt endüstrilerinde görebilir.

3- “Kontrol sistemlerimiz etkin bir şekilde çalışıyorlar mı?” “Kontrol” sadece finansal kontrol anlamına gelmemelidir. O aynı zamanda, imalat ve satışlar kadar bir şirketin benimsediği standartlar olan “sosyal” kontrolleri de kapsayan faaliyetsel kontroller anlamına da gelir. Bu standartları kaybetmiş şirketlerin başları neredeyse asla dertten kurtulmaz.

GELECEĞİN GÖRÜNÜMÜ

Bu Innosight araştırmasında, ekonomik toparlanma hızlandıkça bilhassa hisse senedi piyasaları 2011'e kıyasla daha iyi performans gösterirse yaratıcı yıkımın hızının artacağı öngörülüyor. Çünkü ekonomi büyürken satın almalar ve birleşmeler artma eğilimine girerek sermayenin getirisinin yükselmesine neden olur.

Son birkaç yıldır olduğu gibi yeni halka arzlar ve şirket anlaşmaları piyasası baskı altında kaldığında, yaratıcı yıkıma olan talep de artar. Bu bastırılmış müteşebbislik enerjisi ve şirket anlaşmaları talebi, ekonominin güçlü olduğu zamanlarda dizginlerinden kurtulur. Buna ek olarak bu fenomen, sadece ABD'de değil ama global ölçekte gerçekleşir.

Artan teknolojik değişiklikler eşliğinde çok daha güçlü bir büyüme dönemine gireceğimiz şu günlerde, üst düzey yöneticilere verilen mesaj çok nettir: Eğer kurumunuzun kontrolünü elinizden kaçırmamak ve hissedarlarla müşterilere değer sunmak istiyorsanız, o zaman yaratıcı yıkımın bir kurbanı olmayı beklemek yerine bir an önce bu durdurulamaz güçle kucaklaşmalısınız.