- Anasayfa

- İş Dünyası

- Araştırmalar

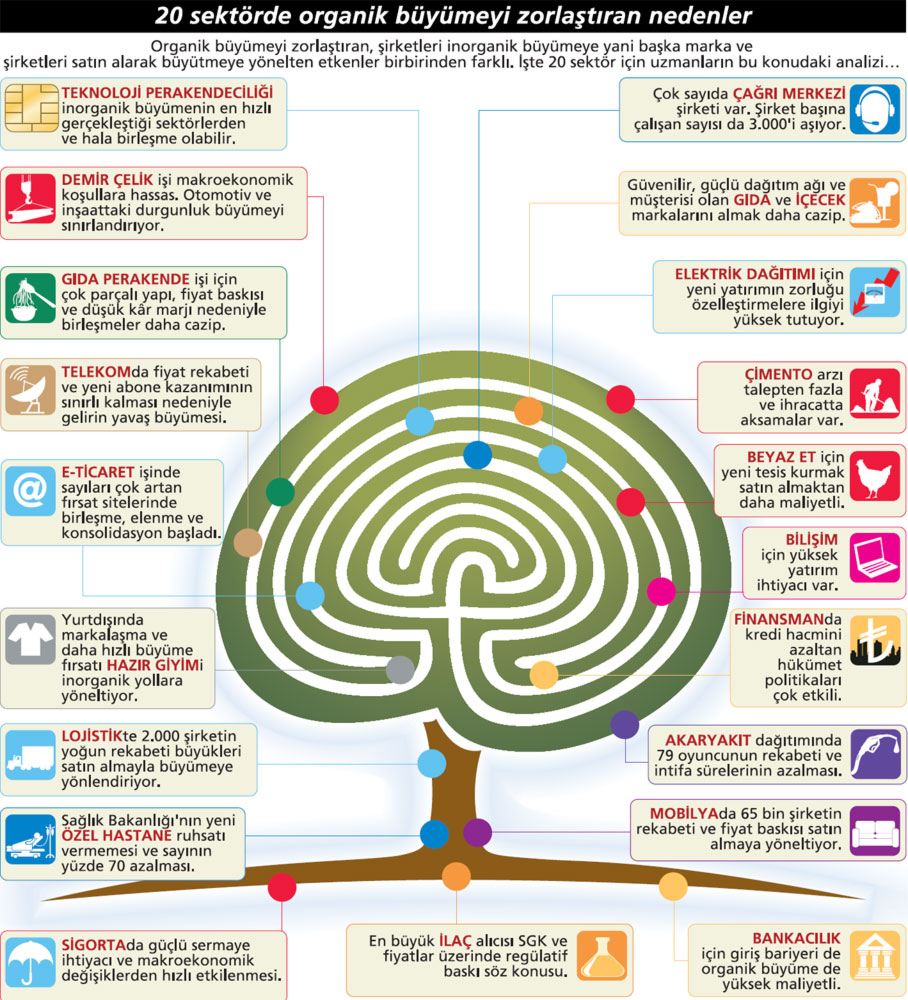

- Büyümek zorlaştı mı?

Büyümek zorlaştı mı?

Organik büyümede sınıra gelen 20 sektörün stratejisini araştırdık.

Türkiye’de son yıllarda bazı sektörlerde çok hızlı büyüme oranları

yakalandı, şirketler arasında yüksek performans gösterenler oldu...

Ancak, bazı sektörlerden “yorgunluk” ve “doğal yolla” büyüyememe

işaretleri geliyor.

Bu sektörlerdeki şirketler, yüksek büyüme oranlarına ulaşmada, geçmiş yıllardaki performanslarını yakalamada zorluk yaşıyor. Capital dergisi, şirket kaynaklarıyla, moda deyimiyle organik büyümenin neredeyse olanaksız hale geldiği 20 sektör ile öne çıkan stratejilerini araştırdı.

Tabloları görmek için görsellere tıklayın.

Rekabet

Kurumu’nun intifa hakkı sürelerini 5 yıla düşürme kararı sektörde büyük

değişikliklere yol açtı. Artık akaryakıt bayileri 5 yılda bir marka

değiştirme hakkına sahip. Yeni durum organik büyümeyi oldukça

zorlaştırdı. Zaten ciddi bir rekabet yaşanıyordu.

Rekabet

Kurumu’nun intifa hakkı sürelerini 5 yıla düşürme kararı sektörde büyük

değişikliklere yol açtı. Artık akaryakıt bayileri 5 yılda bir marka

değiştirme hakkına sahip. Yeni durum organik büyümeyi oldukça

zorlaştırdı. Zaten ciddi bir rekabet yaşanıyordu.

Bu rekabete dağıtıcıların bayilerini koruma çabası da eklendi. İnorganik büyüme eskiden sadece hızlı büyümeyi düşünen şirketler için bir seçenekti. Şimdi ise sektördeki tüm şirketler için organik büyümeye göre çok daha anlamlı bir alternatif. ”

Bu sözler Delta Akaryakıt Genel Müdürü Latif Aral’a ait. Aral, akaryakıt dağıtım sektörü oyuncularının yeni regülasyonlarla ayakta kalmak ve büyümek için mecburen satın alma ve birleşmeleri tercih ettiğini söylüyor.~

Bu durum sadece akaryakıtla sınırlı değil. Özel hastane sektöründen ilaç sektörüne, gıda perakendeciliğinden telekoma, sigortacılıktan mobilyaya, demir çelikten çimentoya pek çok sektörde şirketler hem büyümek hem yeni sektöre girişlerde inorganik büyümeyi tercih ediyor. Hatta inorganik büyüme özel hastane, telekom gibi regülasyonların etkili olduğu sektörlerde tek yol.

Capital, organik büyümenin zorlaştığı EY Türkiye Finansal Hizmetlerden Sorumlu Direktör Murat Hatipoğlu, ilaç sektöründe de organik büyümenin benzer şekilde sınırlandırıldığını söylüyor. İlaç sektöründe en büyük müşterinin SGK yani devlet olduğuna ve pazarı da onların belirlediğine dikkat çekiyor.

Bu nedenle ilaç şirketlerinin büyümesi bir bakıma devlet tarafından belirlenen bütçeyle sınırlandırılıyor. Hatipoğlu, sektördeki bir diğer regülatif baskıyı da şöyle anlatıyor:

“Son dönemdeki referans fiyat uygulamasıyla her ne kadar ilaç sektöründeki adetsel talep artsa da fiyatlar üzerindeki regülatif baskı pazar büyümesinin gelişimini yavaşlatıyor. SGK’nın uyguladığı jenerik ürünlere yönelim politikası da pazarda baskı oluşturuyor.”

PERAKENDEDE ZORLUK NEREDE?

Perakende sektörü yeni mağazalar açarak organik büyümesini sürdürse de inorganik büyümenin en yoğun yaşandığı sektörler arasında. Sektördeki büyük küçük tüm oyuncular konsolidasyona bir şekilde dahil oluyor. BİM CFO’su Haluk Dortluoğlu, sektördeki son durumu şöyle özetliyor:~

“2013 yılı perakende sektörü açısından satın almaların yoğun olduğu bir dönem oldu. Türkiye perakende sektörü dağınık bir yapıya sahip. İlk beş perakendecinin pazar payları toplamın yüzde 15’i civarında. Bu oran gelişmiş ülkelerin çok altında.

En büyük üç perakende şirketinin toplam pazar payı Almanya’da yüzde 57, İngiltere’de yüzde 58 ve İspanya’da yüzde 52. İskandinav ülkelerinde ise bu oran yüzde 80’in üzerinde. Türkiye’de bu parçalı yapı yüzünden birleşme ve satın almalar yoğun olarak yaşanıyor.”

CarrefourSA Genel Müdürü Mehmet Nane de sektörde sağlıklı büyümek için satın almaların artacağını söylüyor. Nane, “Sektördeki perakende zincirleri konsolide olacak. Özellikle lokal marketlerin hızlı büyümesi ve şubeleşmesi, ardından konsolidasyonu getiriyor.

Sadece ulusallar yerelleri almayacak, aynı zamanda yereller de kendi içlerinde birleşerek ulusal boyuta gelecek. Ulusallar da yerelleri alıp yerel güçlerini artıracak” diyor.

Teknoloji perakendeciliği de inorganik büyümenin fazlasıyla gerçekleştiği bir sektör. 2013 yılında 4 yerli 4 yabancı şirketin faaliyet gösterdiği teknoloji perakendeciliğinde 2014’e 1’i yabancı olmak üzere 5 oyuncuyla girildi. ~

Teknosa Genel Müdürü Necil Oyman, organik büyümeye devam edeceklerini ancak değer yaratacağına inandıkları inorganik büyüme fırsatlarını da değerlendireceklerini söylüyor.

Gold Teknoloji Marketleri Pazarlama Müdürü Kılınç Orhan Erdemir ise “Teknoloji perakendecileri arasında artık satın alınacak bir şirket kaldığını düşünmüyorum” diyor.

FİNANSTAKİ GİZLİ POTANSİYEL

Geçtiğimiz 10 yıldaki hızlı gelişmeye rağmen Türkiye’de yaş ve benzeri nedenlerle hala banka hesabı, kredi kartı ve hayat sigortası sahip olmayan önemli bir kitle bulunuyor.

TGI Türkiye’nin 2013 yılında yaptığı araştırmaya göre nüfusun yüzde 64,5’inin bir banka hesabı, yüzde 79,1’inin kredi kartı ve yüzde 88,1’inin hayat sigortası yok. Bankacılık ve sigorta sektöründeki bu yüksek büyüme potansiyeline rağmen, bu sektörlerdeki penetrasyon oranları yıllardır çok yavaş büyüyor.

Bu nedenle bankacılık ve sigortada hızla pazar payı almak isteyenler inorganik büyümeyi tercih ediyor. Örneğin 2013 yılında sigorta sektörünün lider oyuncusu Allianz, Yapı Kredi Sigorta’yı satın aldı. Yine geçtiğimiz yıl DenizBank, Citi Türkiye’nin bireysel bankacılık bölümünü devralmıştı.

Sberbank da 2012 yılında DenizBank’ı satın alarak Türkiye pazarına girmişti. 3 Seas Capital Partners Yönetici Ortağı Tarık Şarlıgil de bankacılık ve sigorta sektörlerindeki şirketler için organik büyümenin Türkiye için geçerliliğini yitirdiğini söylüyor ve şöyle devam ediyor: ~

“Sigortacılık ve bankacılık sadece ülkemizde değil, dünya genelinde büyük sermaye gerektiren iş kolları, Geçtiğimiz yıl dünya genelinde 25 trilyon dolarlık varlığı kontrol eden sigortacılık sektörünün uluslararası çapta en büyük şirketleri, sistemik risklerin engellenmesi amacıyla sermaye artırımına zorlandı. Bu durum, sektörün büyüme yönünde taşıdığı zorlukları göstermesi bakımından önemli bir gelişme.

Bu sektörlerde uzun piyasa rallilerine, değişen ekonomik ve politik konjonktürlere uyum sağlayabilmeniz için çok güçlü sermaye yapılarına sahip olmanız gerekiyor.”

Eureko Sigorta Pazarlama Direktörü Noyan Güvenç, özellikle hayat dışı sigorta, banka sigortacılığı, zorunlu deprem sigortası, sağlık sigortası gibi alanlarda organik büyüme fırsatlarını hayata geçirmeye çalıştıklarını söylüyor.

MAKROEKONOMİYE HASSASİYET

Makroekonomik koşullara aşırı hassas olan sektörlerde de organik büyüme iyice zorlaştı. Örneğin demir-çelik ve çimento bu sektörler arasında yer alıyor.

EY Türkiye Finansal Hizmetlerden Sorumlu Direktör Murat Hatipoğlu, “Demir-çelik sektörü düşük yerel kur, küresel pazardaki düşük çelik fiyatları ile birlikte kısa dönemde organik büyüme açısından fırsat sunmuyor” görüşünde. ~

Ona göre orta-uzun vadede yerel otomotiv ve inşaat sektörünün büyümesi ile birlikte sektörün toparlanması beklenebilir. “Ancak geçiş döneminde şirketler büyümelerini inorganik şekilde sağlayabiliyor” diyor.

Çimento sektörü de makro-ekonomik değişimlerden çok hızlı etkilenenlerden... Sektörün doymuş yapısının üzerine ihracatta yaşanan problemler de eklenince sektörde büyüme genellikle inorganik yollarla gerçekleşiyor.

Türkiye Çimento Müstahsilleri Birliği Başkanı Mehmet Göçmen, son yıllarda organik büyümenin neden yavaşladığını şöyle açıklıyor: “Çimento yükte ağır pahada hafif diye tabir edilen emtia bir ürün. Üretildiği yere yakın coğrafyada satılması ekonomik.

Coğrafi olarak uzak bölgelere nakledilmesi kârlılıkları düşürüyor. Ancak Türkiye’deki yüksek arz, ihracatı zorunlu kılıyor. Geleneksel ihracat pazarlarımız Ortadoğu ve Kuzey Afrika siyasal ve ekonomik belirsizliklerle uğraşırken, Avrupa’da pazar ekonomik resesyon dolayısıyla oldukça küçüldü. Bu da Türkiye çimento sektörünün organik büyümesini olumsuz etkiliyor.”

YURTDIŞINDA BÜYÜME ATILIMI

Mobilya ve hazır giyimde ise büyüme devam etse de yurtdışmda daha iyi büyüme fırsatları yakalamak isteyen şirketler inorganik büyümeye yöneliyor.~

Mobilya sektöründe 35 bini üretici olmak üzere yaklaşık 65 bin şirket faaliyet gösteriyor. Sektörün büyüklüğü 10 milyar dolar olarak ifade ediliyor. Şirketler fiyat rekabeti nedeniyle iç pazarda büyümede oldukça zorlanıyor. Bu nedenle yurtdışında büyümek ve markalaşmak istiyorlar. Bunun yolu da inorganik büyümeden geçiyor.

Doğtaş Mobilya Yönetim Kurulu Başkanı Davut Doğan da son birkaç yıldır organik büyümenin yeterli olmadığını ifade ediyor. Doğan, sektörde yaşanan gelişmeleri şöyle anlatıyor: “Boydak Grubu İstikbal ve Bellona’dan sonra üçüncü marka olarak Mondi’yi bünyesine kattı.

Doğtaş olarak Kelebek’i bünyemize kattık. Sektörde en büyük yatırımcı Boydak ve ikinci sırada Doğtaş Grup geliyor. Ama sektörde çok fazla şirket ve çok yoğun bir rekabet var. Sektörde inorganik büyüme daha mümkün hale geldi.”

EY Türkiye Danışmanlık Hizmetleri Finansal Hizmetlerden Sorumlu Direktör Murat Hatipoğlu da hazır giyim ve mobilya sektörlerindeki yoğun rekabet sonucu oluşan fiyat baskısının şirketleri yurtdışı pazarlara açılmaya ve inorganik büyüme ile pazar konsolidasyonu sağlamaya yönelttiğine dikkat çekiyor.

Örneğin 2012’de hisselerinin yüzde 50’sini Turk-ven’e satan Koton’un sahibi Yılmaz Yılmaz, “Bir Türk markasını uluslararası arenada üst segmente taşımak adına bu ortaklık çok önemli. Önümüze çıkan fırsatları değerlendireceğiz” yorumunu yapmıştı. Yine Mavi Jeans, Penti ve İpekyol da inorganik büyüme seçeneklerini tercih etmişti.~

MARKAYA DAYALI SEKTÖRLER

Bazı sektörlerde ise “marka”nın çok önemli olması yatırımcıları inorganik büyümeye yöneltiyor. Bu sektörler arasında en ön plandaki sektörler gıda ve içecek. Son yıllarda bu iki sektörde yaşanan satın alma ve birleşme işlemleri oldukça dikkat çekici.

3 Seas Capital Partners Yönetici Ortağı Tarık Şarlıgil, bu durumu şöyle açıklıyor: “Gıda ve içecek sektörlerinde yeni, güvenilir ve başarılı bir marka yaratmak çok zor ve maliyetli. Oysa gıda ve içecekte büyümek ve başarılı olmak için markanız güçlü olmalı. Bu nedenle sektöre yatırım yapmak isteyenler satın alma ya da ortaklığı tercih ediyor.”

Rakamlar da Şarlıgil’i doğruluyor. 2013, gıda ve içecek sektörü açısından oldukça hareketli geçti. Tat Gıda, Tedi İçecek’in yüzde 50’sini satın aldı. Koç Holding, Tat Tohumculuk'ta sahip olduğu tüm paylarını ise Japon Kagome’ye sattı. Namet, Investcorp ile ortak oldu.

Yine Abraaj Capital, Yörsan’ın yüzde 80’ini aldı. Yıldız Holding de 2013 yılında 4 gıda ve içecek şirketini bünyesine kattı.

Keskinoğlu Yönetim Kurulu Üyesi Keskin Keskinoğlu, gıda sektörünün alt sektörlerinden olan beyaz ette inorganik büyümeye neden olan diğer faktörleri ise şöyle açıklıyor:~

“Canlı hayvan üretimi büyük yatırım gerektiriyor. O yüzden yeni bir tesis kurulumu hem uzun zaman gerektireceği hem maliyetli olacağından mevcut olan tesisleri almak daha avantajlı.”

"İLACTA FİYAT BASKISI"

İNCİ AYYILDIZ / MUSTAFA NEVZAT ULUSLARARASI TİCARİ OPERASYONLAR DİREKTÖRÜ

ADETSEL BÜYÜMEDE ÇİFT, DEĞERDE EKSİ

Türkiye kutu satışında dünyada 15’inci, Avrupa’da 6’ncı büyük pazar. Kutu satışında pazarın değeri 2009’da 10 milyar dolardı. Pazar kutu sayısında her yıl çift haneli büyümesine karşın 2013’te değeri 8 milyar dolar oldu. Fiyatlar çok ciddi baskı altında. Pazarın değerinin bugün en az 14-15 milyar dolar olması gerekirdi.

BİRLEŞMELER OLABİLİR

İlaç sektöründe hem kaliteyi koruyup hem kârlı iş yapmak mümkün değil. Geçen yıl sektörde 3 binden fazla kişi işten çıkarıldı. Sektörde 300’den fazla şirket var.

Konsolidasyon bekliyoruz. Küçük ve orta ölçekli şirketlerin yaşaması iyice zorlaştı. Bunlar arasında birleşmeler olabilir. Fiyat baskısına dayanamayanlar birleşme yoluna gidecek.~

“YENİ HASTANE SAYISI HER YIL AZALIYOR"

UĞUR GENÇ/ MEMORIAL SAĞLIK GRUBU CEO'SU

SINIRLI BÜYÜME

Türkiye’de yaklaşık 570 özel hastane bulunuyor. Özel hastane işletmeciliği pazarının büyüklüğü 8-9 milyar dolar civarında. 2008 yılında yeni hastane kurulmasının yasaklanması, planlama adıyla yeni ruhsat izinlerinin verilmemesi sektörde büyümeyi zorlaştırdı. Son dönemdeki hastane açılışları da 2008 yılı öncesinde alınmış ruhsatlarla mümkün olabildi.

CİRO BÜYÜMESİ DE YAVAŞLADI

Satın alma ve birleşmelerle büyümeye devam edeceğiz. Organik büyümenin zorlaştığını her yıl sektöre eklenen yeni hastane sayısındaki azalma ile de görebiliyoruz. Son 5 yılda her yıl yaklaşık 40-60 hastane sektöre eklenirken, 2013 yılında bu sayı 15-20’de kaldı. Sektördeki cirosal büyüme de tüm bu gelişmelere paralel olarak yavaşladı.

YURTDIŞINA YÖNELECEĞİZ

Sektördeki darboğazı aşmak için küçük hastaneleri ve tıp merkezlerini birleştirip onların ruhsatlarından daha büyük hastaneler kurma yolu denendi. Fakat Aralık 2013’te tıp merkezlerini birleştirip hastane yapma şansı da elimizden alındı.

Bu sebeple 2014’ten sonra sektöre yeni hastane girmesi çok zor görünüyor. O açıdan artık zincir hastaneler yurtdışında açılım peşinde koşmaya başladı. Ayrıca yeni özellikle de yan iş alanlarına girmek de bir çözüm olarak karşımıza çıkıyor.~

LOJİSTİKTE ŞİRKET COK"

ALİ TULGAR / MARS LOGISTICS GN. MD. YRD.

2010’A KADAR HIZ AZALDI

Lojistik sektöründe yaklaşık 2.000 şirket faaliyet gösteriyor. Toplam lojistik hacminin 100 milyar dolar olduğu ve bunun yüzde 50’sinin lojistik hizmet veren şirketlere outsource edildiği öngörülüyor. Lojistik sektöründe organik büyüme 2010 yılına kadar azalarak sürdü.

HIZLILARIN TERCİHİ NE YÖNDE?

Hızlı büyümek veya kendi odaklandığı hizmet alanından başka alanlara iddialı girmek isteyen şirketler için inorganik büyüme daha avantajlı gözüküyor. Çünkü lojistik sektöründe hizmet veren sayısı ciddi anlamda çoğaldı.

BÜYÜKLER SATIN ALIYOR

Bunun yanında 2000’li yılların başından itibaren sektördeki fiyat odaklı yanlış rekabet de büyüme hızlarının

yavaşlamasına neden oldu. Sektörümüzdeki şirketler kendi uzmanlık alanları içinde iş yapmaya devam ediyor. Ancak büyük şirketler satın almalarla büyüme yoluna gidiyor.

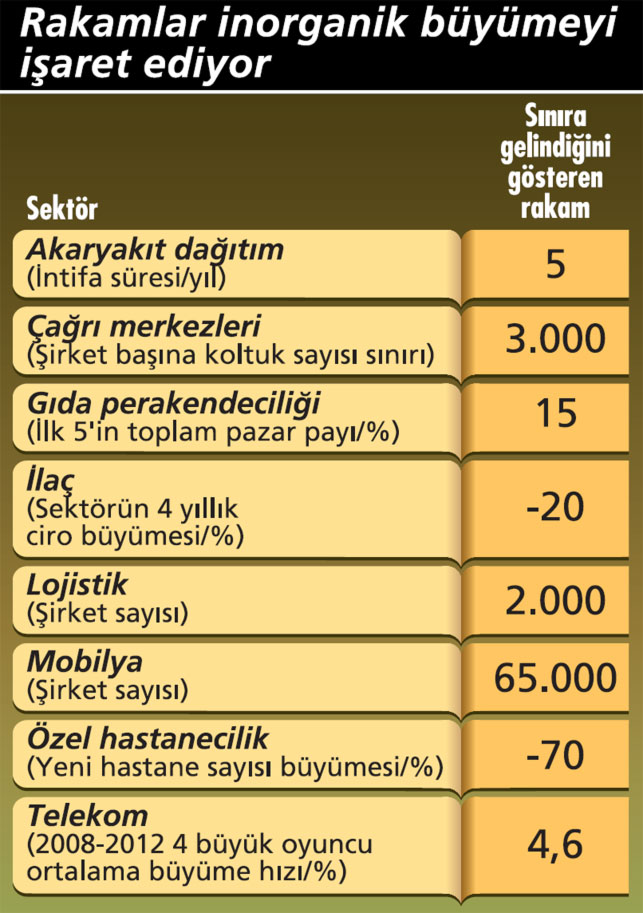

Bu sektörlerdeki şirketler, yüksek büyüme oranlarına ulaşmada, geçmiş yıllardaki performanslarını yakalamada zorluk yaşıyor. Capital dergisi, şirket kaynaklarıyla, moda deyimiyle organik büyümenin neredeyse olanaksız hale geldiği 20 sektör ile öne çıkan stratejilerini araştırdı.

Tabloları görmek için görsellere tıklayın.

Rekabet

Kurumu’nun intifa hakkı sürelerini 5 yıla düşürme kararı sektörde büyük

değişikliklere yol açtı. Artık akaryakıt bayileri 5 yılda bir marka

değiştirme hakkına sahip. Yeni durum organik büyümeyi oldukça

zorlaştırdı. Zaten ciddi bir rekabet yaşanıyordu.

Rekabet

Kurumu’nun intifa hakkı sürelerini 5 yıla düşürme kararı sektörde büyük

değişikliklere yol açtı. Artık akaryakıt bayileri 5 yılda bir marka

değiştirme hakkına sahip. Yeni durum organik büyümeyi oldukça

zorlaştırdı. Zaten ciddi bir rekabet yaşanıyordu. Bu rekabete dağıtıcıların bayilerini koruma çabası da eklendi. İnorganik büyüme eskiden sadece hızlı büyümeyi düşünen şirketler için bir seçenekti. Şimdi ise sektördeki tüm şirketler için organik büyümeye göre çok daha anlamlı bir alternatif. ”

Bu sözler Delta Akaryakıt Genel Müdürü Latif Aral’a ait. Aral, akaryakıt dağıtım sektörü oyuncularının yeni regülasyonlarla ayakta kalmak ve büyümek için mecburen satın alma ve birleşmeleri tercih ettiğini söylüyor.~

Bu durum sadece akaryakıtla sınırlı değil. Özel hastane sektöründen ilaç sektörüne, gıda perakendeciliğinden telekoma, sigortacılıktan mobilyaya, demir çelikten çimentoya pek çok sektörde şirketler hem büyümek hem yeni sektöre girişlerde inorganik büyümeyi tercih ediyor. Hatta inorganik büyüme özel hastane, telekom gibi regülasyonların etkili olduğu sektörlerde tek yol.

Capital, organik büyümenin zorlaştığı EY Türkiye Finansal Hizmetlerden Sorumlu Direktör Murat Hatipoğlu, ilaç sektöründe de organik büyümenin benzer şekilde sınırlandırıldığını söylüyor. İlaç sektöründe en büyük müşterinin SGK yani devlet olduğuna ve pazarı da onların belirlediğine dikkat çekiyor.

Bu nedenle ilaç şirketlerinin büyümesi bir bakıma devlet tarafından belirlenen bütçeyle sınırlandırılıyor. Hatipoğlu, sektördeki bir diğer regülatif baskıyı da şöyle anlatıyor:

“Son dönemdeki referans fiyat uygulamasıyla her ne kadar ilaç sektöründeki adetsel talep artsa da fiyatlar üzerindeki regülatif baskı pazar büyümesinin gelişimini yavaşlatıyor. SGK’nın uyguladığı jenerik ürünlere yönelim politikası da pazarda baskı oluşturuyor.”

PERAKENDEDE ZORLUK NEREDE?

Perakende sektörü yeni mağazalar açarak organik büyümesini sürdürse de inorganik büyümenin en yoğun yaşandığı sektörler arasında. Sektördeki büyük küçük tüm oyuncular konsolidasyona bir şekilde dahil oluyor. BİM CFO’su Haluk Dortluoğlu, sektördeki son durumu şöyle özetliyor:~

“2013 yılı perakende sektörü açısından satın almaların yoğun olduğu bir dönem oldu. Türkiye perakende sektörü dağınık bir yapıya sahip. İlk beş perakendecinin pazar payları toplamın yüzde 15’i civarında. Bu oran gelişmiş ülkelerin çok altında.

En büyük üç perakende şirketinin toplam pazar payı Almanya’da yüzde 57, İngiltere’de yüzde 58 ve İspanya’da yüzde 52. İskandinav ülkelerinde ise bu oran yüzde 80’in üzerinde. Türkiye’de bu parçalı yapı yüzünden birleşme ve satın almalar yoğun olarak yaşanıyor.”

CarrefourSA Genel Müdürü Mehmet Nane de sektörde sağlıklı büyümek için satın almaların artacağını söylüyor. Nane, “Sektördeki perakende zincirleri konsolide olacak. Özellikle lokal marketlerin hızlı büyümesi ve şubeleşmesi, ardından konsolidasyonu getiriyor.

Sadece ulusallar yerelleri almayacak, aynı zamanda yereller de kendi içlerinde birleşerek ulusal boyuta gelecek. Ulusallar da yerelleri alıp yerel güçlerini artıracak” diyor.

Teknoloji perakendeciliği de inorganik büyümenin fazlasıyla gerçekleştiği bir sektör. 2013 yılında 4 yerli 4 yabancı şirketin faaliyet gösterdiği teknoloji perakendeciliğinde 2014’e 1’i yabancı olmak üzere 5 oyuncuyla girildi. ~

Teknosa Genel Müdürü Necil Oyman, organik büyümeye devam edeceklerini ancak değer yaratacağına inandıkları inorganik büyüme fırsatlarını da değerlendireceklerini söylüyor.

Gold Teknoloji Marketleri Pazarlama Müdürü Kılınç Orhan Erdemir ise “Teknoloji perakendecileri arasında artık satın alınacak bir şirket kaldığını düşünmüyorum” diyor.

FİNANSTAKİ GİZLİ POTANSİYEL

Geçtiğimiz 10 yıldaki hızlı gelişmeye rağmen Türkiye’de yaş ve benzeri nedenlerle hala banka hesabı, kredi kartı ve hayat sigortası sahip olmayan önemli bir kitle bulunuyor.

TGI Türkiye’nin 2013 yılında yaptığı araştırmaya göre nüfusun yüzde 64,5’inin bir banka hesabı, yüzde 79,1’inin kredi kartı ve yüzde 88,1’inin hayat sigortası yok. Bankacılık ve sigorta sektöründeki bu yüksek büyüme potansiyeline rağmen, bu sektörlerdeki penetrasyon oranları yıllardır çok yavaş büyüyor.

Bu nedenle bankacılık ve sigortada hızla pazar payı almak isteyenler inorganik büyümeyi tercih ediyor. Örneğin 2013 yılında sigorta sektörünün lider oyuncusu Allianz, Yapı Kredi Sigorta’yı satın aldı. Yine geçtiğimiz yıl DenizBank, Citi Türkiye’nin bireysel bankacılık bölümünü devralmıştı.

Sberbank da 2012 yılında DenizBank’ı satın alarak Türkiye pazarına girmişti. 3 Seas Capital Partners Yönetici Ortağı Tarık Şarlıgil de bankacılık ve sigorta sektörlerindeki şirketler için organik büyümenin Türkiye için geçerliliğini yitirdiğini söylüyor ve şöyle devam ediyor: ~

“Sigortacılık ve bankacılık sadece ülkemizde değil, dünya genelinde büyük sermaye gerektiren iş kolları, Geçtiğimiz yıl dünya genelinde 25 trilyon dolarlık varlığı kontrol eden sigortacılık sektörünün uluslararası çapta en büyük şirketleri, sistemik risklerin engellenmesi amacıyla sermaye artırımına zorlandı. Bu durum, sektörün büyüme yönünde taşıdığı zorlukları göstermesi bakımından önemli bir gelişme.

Bu sektörlerde uzun piyasa rallilerine, değişen ekonomik ve politik konjonktürlere uyum sağlayabilmeniz için çok güçlü sermaye yapılarına sahip olmanız gerekiyor.”

Eureko Sigorta Pazarlama Direktörü Noyan Güvenç, özellikle hayat dışı sigorta, banka sigortacılığı, zorunlu deprem sigortası, sağlık sigortası gibi alanlarda organik büyüme fırsatlarını hayata geçirmeye çalıştıklarını söylüyor.

MAKROEKONOMİYE HASSASİYET

Makroekonomik koşullara aşırı hassas olan sektörlerde de organik büyüme iyice zorlaştı. Örneğin demir-çelik ve çimento bu sektörler arasında yer alıyor.

EY Türkiye Finansal Hizmetlerden Sorumlu Direktör Murat Hatipoğlu, “Demir-çelik sektörü düşük yerel kur, küresel pazardaki düşük çelik fiyatları ile birlikte kısa dönemde organik büyüme açısından fırsat sunmuyor” görüşünde. ~

Ona göre orta-uzun vadede yerel otomotiv ve inşaat sektörünün büyümesi ile birlikte sektörün toparlanması beklenebilir. “Ancak geçiş döneminde şirketler büyümelerini inorganik şekilde sağlayabiliyor” diyor.

Çimento sektörü de makro-ekonomik değişimlerden çok hızlı etkilenenlerden... Sektörün doymuş yapısının üzerine ihracatta yaşanan problemler de eklenince sektörde büyüme genellikle inorganik yollarla gerçekleşiyor.

Türkiye Çimento Müstahsilleri Birliği Başkanı Mehmet Göçmen, son yıllarda organik büyümenin neden yavaşladığını şöyle açıklıyor: “Çimento yükte ağır pahada hafif diye tabir edilen emtia bir ürün. Üretildiği yere yakın coğrafyada satılması ekonomik.

Coğrafi olarak uzak bölgelere nakledilmesi kârlılıkları düşürüyor. Ancak Türkiye’deki yüksek arz, ihracatı zorunlu kılıyor. Geleneksel ihracat pazarlarımız Ortadoğu ve Kuzey Afrika siyasal ve ekonomik belirsizliklerle uğraşırken, Avrupa’da pazar ekonomik resesyon dolayısıyla oldukça küçüldü. Bu da Türkiye çimento sektörünün organik büyümesini olumsuz etkiliyor.”

YURTDIŞINDA BÜYÜME ATILIMI

Mobilya ve hazır giyimde ise büyüme devam etse de yurtdışmda daha iyi büyüme fırsatları yakalamak isteyen şirketler inorganik büyümeye yöneliyor.~

Mobilya sektöründe 35 bini üretici olmak üzere yaklaşık 65 bin şirket faaliyet gösteriyor. Sektörün büyüklüğü 10 milyar dolar olarak ifade ediliyor. Şirketler fiyat rekabeti nedeniyle iç pazarda büyümede oldukça zorlanıyor. Bu nedenle yurtdışında büyümek ve markalaşmak istiyorlar. Bunun yolu da inorganik büyümeden geçiyor.

Doğtaş Mobilya Yönetim Kurulu Başkanı Davut Doğan da son birkaç yıldır organik büyümenin yeterli olmadığını ifade ediyor. Doğan, sektörde yaşanan gelişmeleri şöyle anlatıyor: “Boydak Grubu İstikbal ve Bellona’dan sonra üçüncü marka olarak Mondi’yi bünyesine kattı.

Doğtaş olarak Kelebek’i bünyemize kattık. Sektörde en büyük yatırımcı Boydak ve ikinci sırada Doğtaş Grup geliyor. Ama sektörde çok fazla şirket ve çok yoğun bir rekabet var. Sektörde inorganik büyüme daha mümkün hale geldi.”

EY Türkiye Danışmanlık Hizmetleri Finansal Hizmetlerden Sorumlu Direktör Murat Hatipoğlu da hazır giyim ve mobilya sektörlerindeki yoğun rekabet sonucu oluşan fiyat baskısının şirketleri yurtdışı pazarlara açılmaya ve inorganik büyüme ile pazar konsolidasyonu sağlamaya yönelttiğine dikkat çekiyor.

Örneğin 2012’de hisselerinin yüzde 50’sini Turk-ven’e satan Koton’un sahibi Yılmaz Yılmaz, “Bir Türk markasını uluslararası arenada üst segmente taşımak adına bu ortaklık çok önemli. Önümüze çıkan fırsatları değerlendireceğiz” yorumunu yapmıştı. Yine Mavi Jeans, Penti ve İpekyol da inorganik büyüme seçeneklerini tercih etmişti.~

MARKAYA DAYALI SEKTÖRLER

Bazı sektörlerde ise “marka”nın çok önemli olması yatırımcıları inorganik büyümeye yöneltiyor. Bu sektörler arasında en ön plandaki sektörler gıda ve içecek. Son yıllarda bu iki sektörde yaşanan satın alma ve birleşme işlemleri oldukça dikkat çekici.

3 Seas Capital Partners Yönetici Ortağı Tarık Şarlıgil, bu durumu şöyle açıklıyor: “Gıda ve içecek sektörlerinde yeni, güvenilir ve başarılı bir marka yaratmak çok zor ve maliyetli. Oysa gıda ve içecekte büyümek ve başarılı olmak için markanız güçlü olmalı. Bu nedenle sektöre yatırım yapmak isteyenler satın alma ya da ortaklığı tercih ediyor.”

Rakamlar da Şarlıgil’i doğruluyor. 2013, gıda ve içecek sektörü açısından oldukça hareketli geçti. Tat Gıda, Tedi İçecek’in yüzde 50’sini satın aldı. Koç Holding, Tat Tohumculuk'ta sahip olduğu tüm paylarını ise Japon Kagome’ye sattı. Namet, Investcorp ile ortak oldu.

Yine Abraaj Capital, Yörsan’ın yüzde 80’ini aldı. Yıldız Holding de 2013 yılında 4 gıda ve içecek şirketini bünyesine kattı.

Keskinoğlu Yönetim Kurulu Üyesi Keskin Keskinoğlu, gıda sektörünün alt sektörlerinden olan beyaz ette inorganik büyümeye neden olan diğer faktörleri ise şöyle açıklıyor:~

“Canlı hayvan üretimi büyük yatırım gerektiriyor. O yüzden yeni bir tesis kurulumu hem uzun zaman gerektireceği hem maliyetli olacağından mevcut olan tesisleri almak daha avantajlı.”

"İLACTA FİYAT BASKISI"

İNCİ AYYILDIZ / MUSTAFA NEVZAT ULUSLARARASI TİCARİ OPERASYONLAR DİREKTÖRÜ

ADETSEL BÜYÜMEDE ÇİFT, DEĞERDE EKSİ

Türkiye kutu satışında dünyada 15’inci, Avrupa’da 6’ncı büyük pazar. Kutu satışında pazarın değeri 2009’da 10 milyar dolardı. Pazar kutu sayısında her yıl çift haneli büyümesine karşın 2013’te değeri 8 milyar dolar oldu. Fiyatlar çok ciddi baskı altında. Pazarın değerinin bugün en az 14-15 milyar dolar olması gerekirdi.

BİRLEŞMELER OLABİLİR

İlaç sektöründe hem kaliteyi koruyup hem kârlı iş yapmak mümkün değil. Geçen yıl sektörde 3 binden fazla kişi işten çıkarıldı. Sektörde 300’den fazla şirket var.

Konsolidasyon bekliyoruz. Küçük ve orta ölçekli şirketlerin yaşaması iyice zorlaştı. Bunlar arasında birleşmeler olabilir. Fiyat baskısına dayanamayanlar birleşme yoluna gidecek.~

“YENİ HASTANE SAYISI HER YIL AZALIYOR"

UĞUR GENÇ/ MEMORIAL SAĞLIK GRUBU CEO'SU

SINIRLI BÜYÜME

Türkiye’de yaklaşık 570 özel hastane bulunuyor. Özel hastane işletmeciliği pazarının büyüklüğü 8-9 milyar dolar civarında. 2008 yılında yeni hastane kurulmasının yasaklanması, planlama adıyla yeni ruhsat izinlerinin verilmemesi sektörde büyümeyi zorlaştırdı. Son dönemdeki hastane açılışları da 2008 yılı öncesinde alınmış ruhsatlarla mümkün olabildi.

CİRO BÜYÜMESİ DE YAVAŞLADI

Satın alma ve birleşmelerle büyümeye devam edeceğiz. Organik büyümenin zorlaştığını her yıl sektöre eklenen yeni hastane sayısındaki azalma ile de görebiliyoruz. Son 5 yılda her yıl yaklaşık 40-60 hastane sektöre eklenirken, 2013 yılında bu sayı 15-20’de kaldı. Sektördeki cirosal büyüme de tüm bu gelişmelere paralel olarak yavaşladı.

YURTDIŞINA YÖNELECEĞİZ

Sektördeki darboğazı aşmak için küçük hastaneleri ve tıp merkezlerini birleştirip onların ruhsatlarından daha büyük hastaneler kurma yolu denendi. Fakat Aralık 2013’te tıp merkezlerini birleştirip hastane yapma şansı da elimizden alındı.

Bu sebeple 2014’ten sonra sektöre yeni hastane girmesi çok zor görünüyor. O açıdan artık zincir hastaneler yurtdışında açılım peşinde koşmaya başladı. Ayrıca yeni özellikle de yan iş alanlarına girmek de bir çözüm olarak karşımıza çıkıyor.~

LOJİSTİKTE ŞİRKET COK"

ALİ TULGAR / MARS LOGISTICS GN. MD. YRD.

2010’A KADAR HIZ AZALDI

Lojistik sektöründe yaklaşık 2.000 şirket faaliyet gösteriyor. Toplam lojistik hacminin 100 milyar dolar olduğu ve bunun yüzde 50’sinin lojistik hizmet veren şirketlere outsource edildiği öngörülüyor. Lojistik sektöründe organik büyüme 2010 yılına kadar azalarak sürdü.

HIZLILARIN TERCİHİ NE YÖNDE?

Hızlı büyümek veya kendi odaklandığı hizmet alanından başka alanlara iddialı girmek isteyen şirketler için inorganik büyüme daha avantajlı gözüküyor. Çünkü lojistik sektöründe hizmet veren sayısı ciddi anlamda çoğaldı.

BÜYÜKLER SATIN ALIYOR

Bunun yanında 2000’li yılların başından itibaren sektördeki fiyat odaklı yanlış rekabet de büyüme hızlarının

yavaşlamasına neden oldu. Sektörümüzdeki şirketler kendi uzmanlık alanları içinde iş yapmaya devam ediyor. Ancak büyük şirketler satın almalarla büyüme yoluna gidiyor.