- Anasayfa

- İş Dünyası

- Araştırmalar

- Kârlılıkta sürpriz düşüş

Kârlılıkta sürpriz düşüş

Capital500 araştırmasının 17’nci yılına en büyük 500 şirketin kârlılıklarındaki sürpriz düşüş damgasını vurdu. Büyüme performanslarını artıran Capital500 şirketlerinin kârlılıkları azaldı.

Türkiye için 2013 sıra dışı bir yıldı. Yılın ilk yarısında her şey çok iyi gitti. Faizler tarihi seviyelerde düştü, borsada rekor yükselişler yaşandı. İkinci yarıda ise FED’in parasal sıkılaştırma açıklaması ile tüm dünyada ortam birden değişti.

Türkiye için de şartlar zorlaştı. Kur ve faizlerdeki yükselişin yanında enflasyon 2013’te yüzde 6,16’dan yüzde 7,40’a yükseldi. Ekonomi yüzde 4’e yakın büyüdü. Bu ortamda şirketler daha çok büyüme hedeflerini tutturmaya odaklandı.

Tabloları görmek için görsellere tıklayın.

Bu tablo Vodafone’un ana sponsorluğunda gerçekleştirilen Capital500 araştırmasına da net olarak yansıdı. 2013 yılında Capital500 şirketleri nominal olarak yüzde 14,3, reel olarak yüzde 7,9 büyüdü. Milyar TL kulübünün üye sayısı 142’den, 163’e yükseldi. Ancak büyüme performansı artan Capital500, kârlılıkta zorlu bir dönem yaşadı.

Bu tablo Vodafone’un ana sponsorluğunda gerçekleştirilen Capital500 araştırmasına da net olarak yansıdı. 2013 yılında Capital500 şirketleri nominal olarak yüzde 14,3, reel olarak yüzde 7,9 büyüdü. Milyar TL kulübünün üye sayısı 142’den, 163’e yükseldi. Ancak büyüme performansı artan Capital500, kârlılıkta zorlu bir dönem yaşadı.

Kârını paylaşan 357 şirketten 47’si zarar açıkladı. Devler liginin nominal kârlılığı yüzde 13,1, reel kârlılığı da yüzde 18 oranında azaldı. Capital500 listesinin ilk 3’ünde ise sıralama değişmedi: Tüpraş, OMV ve Türk Hava Yolları zirvedeki yerini korudu.

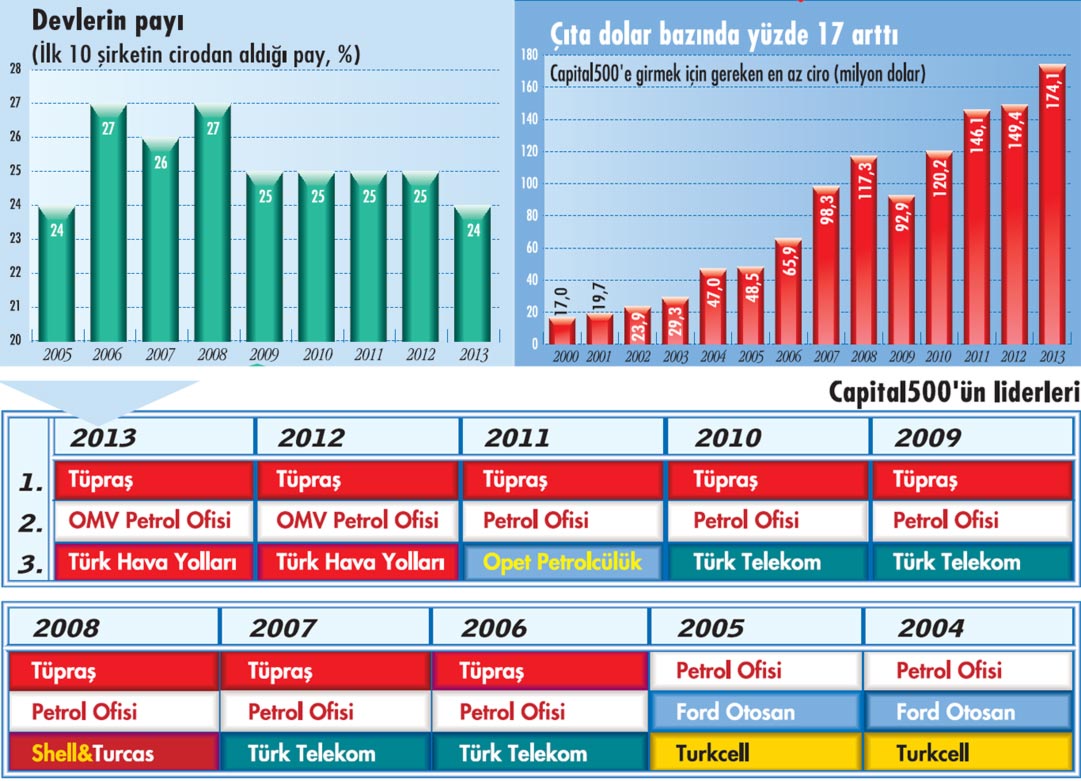

Capital500 listesinde ilk 10’da yer alan şirketlerin cirodaki payı 2009- 2012 yılları arasında yüzde 25 seviyesindeydi. 2013 yılında bu pay biraz azaldı ve yüzde 24’e indi. İlk 10 şirketin kârdaki payı da düştü. Bir önceki yıl kârın yüzde 33’ü bu devler tarafından gerçekleştirilirken 2013’te bu oran yüzde 28,5’e geriledi. Toplam ihracat ve istihdam tablosunda da ilk 10’un payında düşüş var. ~

2012’de ihracatın yüzde 15,4’ünü gerçekleştiren devler, geçtiğimiz yıl sadece yüzde 7,3’ünü gerçekleştirdi. En büyüklerin istihdamdaki payı da yüzde 12,6 iken yüzde 11 oldu. Bu yıl ilk 10 oyuncu kadrosundaki tek değişim ise Arçelik’in çıkışı ve BİM’in giriş yapması oldu. Daha önceki yıllarda olduğu gibi ilk 10’da ağırlığını hissettiren sektör yine enerji. 10 dev oyuncudan 4’ü enerji sektöründe faaliyet gösteriyor.

Capital500’ün 17 yıllık tarihine baktığımızda, listeye giriş çıtasının her yıl istikrarlı bir şekilde yükseldiği dikkatlerden kaçmıyor. 2013’te de dolar bazında listeye giriş çıtası yüzde 17’lik artışla 149,1 milyon dolardan 174,1 milyon dolara çıktı. Bu yıl listede 500’üncü sırada yer alan AE Arma Elektropanç, 330 milyon 859 bin 821 bin TL’lik ciroya sahip.

Bu rakamı dolara çevirdiğimizde 174,1 milyon dolarlık bir çıtaya tekabül ediyor. 10 yıl öncesinde ise bu çıta 47 milyon dolardı. Bu durum son 10 yılda Türkiye ekonomisinin aldığı yolu göstermek açısından da anahtar bir gösterge niteliğinde. Ekonominin yarattığı güçlü rüzgar Capital500 şirketlerini de ölçek olarak ciddi bir büyüklüğe taşıdı.

Geride bıraktığımız 10 yılda Türkiye ekonomisi tarihi bir dönüşüm yaşadı. Bu dönüşümü yaşarken Capital500 listesinin zirvesi de değişti. 2004 yılında en büyük ilk 3 şirket listesinde Petrol Ofisi, Ford Otosan ve Turkcell yer alıyordu. 2006 yılında Tüpraş'ın özelleştirilmesiyle birlikte listenin zirvesinde oyuncu değişikliği oldu.

Son 7 yıldır da Tüpraş zirvedeki yerini bırakmıyor. Petrol Ofisi ise değişen adıyla OVM olarak listede uzun yıllardır ikinciliği koruyor. Bir dönemin en büyük üçüncü oyuncusu Ford Otosan ise bu yıl listede 11 'inci sırada yer alırken üçüncülük koltuğunda 2012'de olduğu gibi Türk Hava Yolları var.~

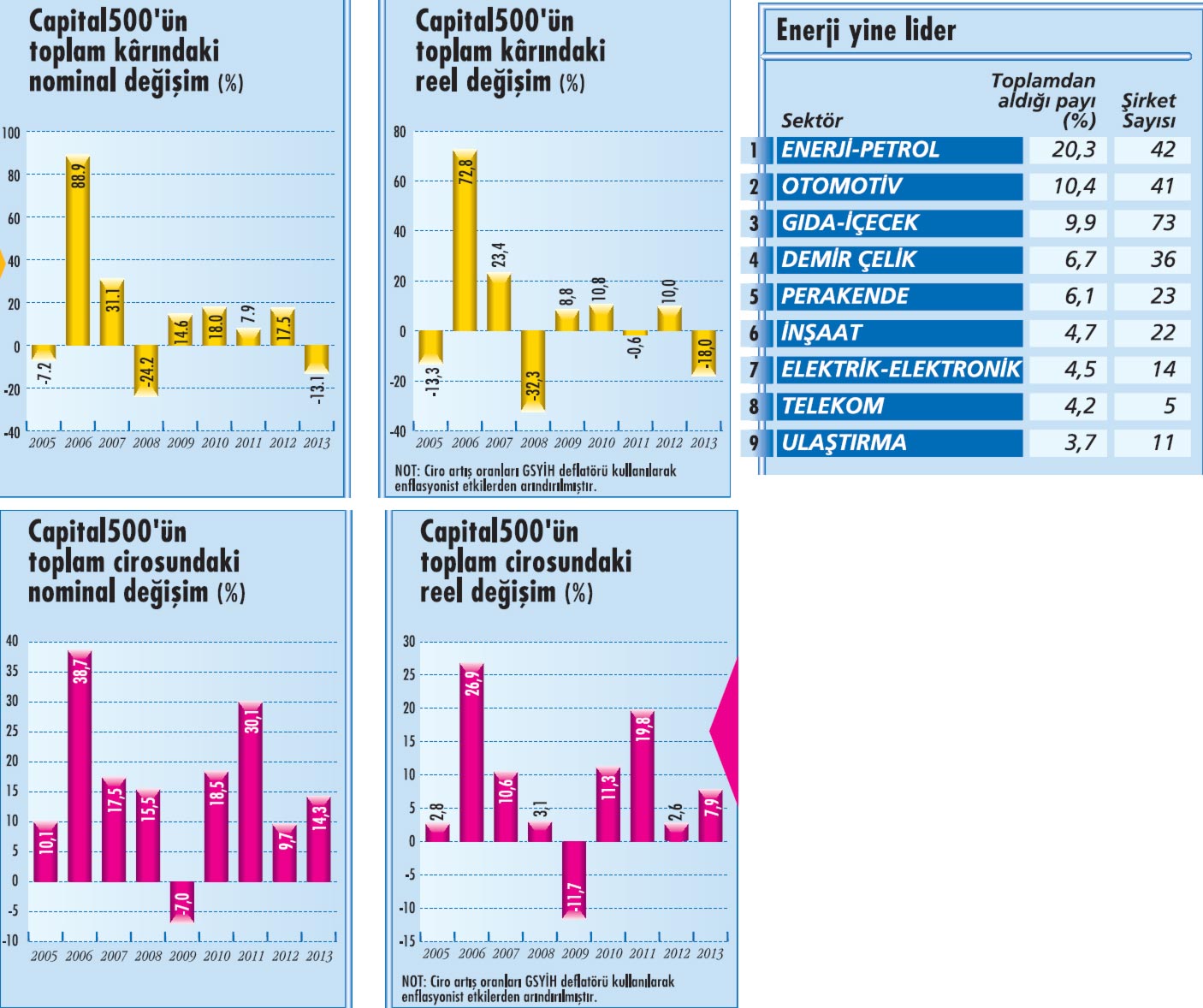

Geçtiğimiz yıl Capital500 listesine kârlılıktaki müthiş ivme damgasını vurmuştu. Ancak 2013 yılında tablo tamamen değişti. Yıl içinde ekonomide yaşanan gelişmeler en çok kârlılığı etkiledi.

Hedeflerini tutturmak adına daha çok büyümeye odaklanan pek çok şirket, döviz kurundaki değişim ve girdi maliyetlerindeki artışın da etkisiyle kâr hanesine zarar yazmak durumunda kaldı. Capital500'de kârını paylaşan 357 şirketten 47'si zarar açıkladı. Kârlılık performansına nominal ve reel olarak baktığımızda ise şirketlerin bu konuda ne kadar zorlandığı daha da net ortaya çıkıyor. 2013'te Capital500'de nominal olarak kârlılık yüzde 13,1'lik bir düşüş yaşadı.

Reelde ise bu düşüş yüzde 18'i buldu. 2012 yılında büyümede vites küçülten Capital500 şirketleri 2013'te tekrar atağa kalktı. Her şeye rağmen büyümeye odaklanan devler, 2013 yılında nominal olarak yüzde 30,1 oranında büyümeyi başarırken, reel olarak yüzde 7,9 oranında büyüdü. 2012 yılında ise devler ciroda nominal 9,7, reel yüzde 2,6 büyümüştü.

Bu yılki listede yüzde 100'ün üzerinde büyüme kaydeden şirket sayısı yüzde 50'lik artışla 6'dan 9'a, çift haneli büyüyen şirket sayısı da I, yüzde 14'lük artışla 226'dan 257'ye çıktı. Bu performans milyar TL kulübünün üye A sayısına da yansıdı. 2012'de 142 oyuncu milyar TL listesinde yer alırken 2013'te kulüp üye sayısı163'e yükseldi.

Devler liginde son 5 yıldır enerji sektörü ciddi bir yükseliş yaşıyor. Capital500 cirosunun yüzde 20,3'ünü enerji ve petrol sektörü oluşturuyor. Listedeki sektör şirketi sayısı ise 42. Bu yıl Capital500'e giren 64 şirketten 11'inin yine enerji ve petrol sektöründen olması da dikkat çekiyor.

Capital500'ün gelirlerinin sektörel dağılımında ikinci sırada yer alan otomotiv sektörünün ciroya katkısı ise enerji sektörünün yarısı kadar yani yüzde 10,4. Üstelik listede otomotiv sektöründe faaliyet gösteren şirket sayısı 41. Bu durum enerji sektöründeki ölçeğin boyutlarını ortaya koyarken son dönemde büyük grupların yatırımlarını özellikle bu alana kaydırmalarının da önemli bir yansıması olarak öne çıkıyor.

Türkiye için de şartlar zorlaştı. Kur ve faizlerdeki yükselişin yanında enflasyon 2013’te yüzde 6,16’dan yüzde 7,40’a yükseldi. Ekonomi yüzde 4’e yakın büyüdü. Bu ortamda şirketler daha çok büyüme hedeflerini tutturmaya odaklandı.

Tabloları görmek için görsellere tıklayın.

Bu tablo Vodafone’un ana sponsorluğunda gerçekleştirilen Capital500 araştırmasına da net olarak yansıdı. 2013 yılında Capital500 şirketleri nominal olarak yüzde 14,3, reel olarak yüzde 7,9 büyüdü. Milyar TL kulübünün üye sayısı 142’den, 163’e yükseldi. Ancak büyüme performansı artan Capital500, kârlılıkta zorlu bir dönem yaşadı.

Bu tablo Vodafone’un ana sponsorluğunda gerçekleştirilen Capital500 araştırmasına da net olarak yansıdı. 2013 yılında Capital500 şirketleri nominal olarak yüzde 14,3, reel olarak yüzde 7,9 büyüdü. Milyar TL kulübünün üye sayısı 142’den, 163’e yükseldi. Ancak büyüme performansı artan Capital500, kârlılıkta zorlu bir dönem yaşadı. Kârını paylaşan 357 şirketten 47’si zarar açıkladı. Devler liginin nominal kârlılığı yüzde 13,1, reel kârlılığı da yüzde 18 oranında azaldı. Capital500 listesinin ilk 3’ünde ise sıralama değişmedi: Tüpraş, OMV ve Türk Hava Yolları zirvedeki yerini korudu.

Capital500 listesinde ilk 10’da yer alan şirketlerin cirodaki payı 2009- 2012 yılları arasında yüzde 25 seviyesindeydi. 2013 yılında bu pay biraz azaldı ve yüzde 24’e indi. İlk 10 şirketin kârdaki payı da düştü. Bir önceki yıl kârın yüzde 33’ü bu devler tarafından gerçekleştirilirken 2013’te bu oran yüzde 28,5’e geriledi. Toplam ihracat ve istihdam tablosunda da ilk 10’un payında düşüş var. ~

2012’de ihracatın yüzde 15,4’ünü gerçekleştiren devler, geçtiğimiz yıl sadece yüzde 7,3’ünü gerçekleştirdi. En büyüklerin istihdamdaki payı da yüzde 12,6 iken yüzde 11 oldu. Bu yıl ilk 10 oyuncu kadrosundaki tek değişim ise Arçelik’in çıkışı ve BİM’in giriş yapması oldu. Daha önceki yıllarda olduğu gibi ilk 10’da ağırlığını hissettiren sektör yine enerji. 10 dev oyuncudan 4’ü enerji sektöründe faaliyet gösteriyor.

Capital500’ün 17 yıllık tarihine baktığımızda, listeye giriş çıtasının her yıl istikrarlı bir şekilde yükseldiği dikkatlerden kaçmıyor. 2013’te de dolar bazında listeye giriş çıtası yüzde 17’lik artışla 149,1 milyon dolardan 174,1 milyon dolara çıktı. Bu yıl listede 500’üncü sırada yer alan AE Arma Elektropanç, 330 milyon 859 bin 821 bin TL’lik ciroya sahip.

Bu rakamı dolara çevirdiğimizde 174,1 milyon dolarlık bir çıtaya tekabül ediyor. 10 yıl öncesinde ise bu çıta 47 milyon dolardı. Bu durum son 10 yılda Türkiye ekonomisinin aldığı yolu göstermek açısından da anahtar bir gösterge niteliğinde. Ekonominin yarattığı güçlü rüzgar Capital500 şirketlerini de ölçek olarak ciddi bir büyüklüğe taşıdı.

Geride bıraktığımız 10 yılda Türkiye ekonomisi tarihi bir dönüşüm yaşadı. Bu dönüşümü yaşarken Capital500 listesinin zirvesi de değişti. 2004 yılında en büyük ilk 3 şirket listesinde Petrol Ofisi, Ford Otosan ve Turkcell yer alıyordu. 2006 yılında Tüpraş'ın özelleştirilmesiyle birlikte listenin zirvesinde oyuncu değişikliği oldu.

Son 7 yıldır da Tüpraş zirvedeki yerini bırakmıyor. Petrol Ofisi ise değişen adıyla OVM olarak listede uzun yıllardır ikinciliği koruyor. Bir dönemin en büyük üçüncü oyuncusu Ford Otosan ise bu yıl listede 11 'inci sırada yer alırken üçüncülük koltuğunda 2012'de olduğu gibi Türk Hava Yolları var.~

Geçtiğimiz yıl Capital500 listesine kârlılıktaki müthiş ivme damgasını vurmuştu. Ancak 2013 yılında tablo tamamen değişti. Yıl içinde ekonomide yaşanan gelişmeler en çok kârlılığı etkiledi.

Hedeflerini tutturmak adına daha çok büyümeye odaklanan pek çok şirket, döviz kurundaki değişim ve girdi maliyetlerindeki artışın da etkisiyle kâr hanesine zarar yazmak durumunda kaldı. Capital500'de kârını paylaşan 357 şirketten 47'si zarar açıkladı. Kârlılık performansına nominal ve reel olarak baktığımızda ise şirketlerin bu konuda ne kadar zorlandığı daha da net ortaya çıkıyor. 2013'te Capital500'de nominal olarak kârlılık yüzde 13,1'lik bir düşüş yaşadı.

Reelde ise bu düşüş yüzde 18'i buldu. 2012 yılında büyümede vites küçülten Capital500 şirketleri 2013'te tekrar atağa kalktı. Her şeye rağmen büyümeye odaklanan devler, 2013 yılında nominal olarak yüzde 30,1 oranında büyümeyi başarırken, reel olarak yüzde 7,9 oranında büyüdü. 2012 yılında ise devler ciroda nominal 9,7, reel yüzde 2,6 büyümüştü.

Bu yılki listede yüzde 100'ün üzerinde büyüme kaydeden şirket sayısı yüzde 50'lik artışla 6'dan 9'a, çift haneli büyüyen şirket sayısı da I, yüzde 14'lük artışla 226'dan 257'ye çıktı. Bu performans milyar TL kulübünün üye A sayısına da yansıdı. 2012'de 142 oyuncu milyar TL listesinde yer alırken 2013'te kulüp üye sayısı163'e yükseldi.

Devler liginde son 5 yıldır enerji sektörü ciddi bir yükseliş yaşıyor. Capital500 cirosunun yüzde 20,3'ünü enerji ve petrol sektörü oluşturuyor. Listedeki sektör şirketi sayısı ise 42. Bu yıl Capital500'e giren 64 şirketten 11'inin yine enerji ve petrol sektöründen olması da dikkat çekiyor.

Capital500'ün gelirlerinin sektörel dağılımında ikinci sırada yer alan otomotiv sektörünün ciroya katkısı ise enerji sektörünün yarısı kadar yani yüzde 10,4. Üstelik listede otomotiv sektöründe faaliyet gösteren şirket sayısı 41. Bu durum enerji sektöründeki ölçeğin boyutlarını ortaya koyarken son dönemde büyük grupların yatırımlarını özellikle bu alana kaydırmalarının da önemli bir yansıması olarak öne çıkıyor.